來源:常道金融

銀監會在2017年全國銀行業監督管理工作會議上一方面要求銀行機構嚴控不良貸款風險,鼓勵金融資產管理公司、地方資產管理公司、信托公司等積極參與不良貸款處置。另一方面又要求銀行不得通過“搭橋”手段藏匿不良貸款,不得通過相互代持、安排顯性或隱性回購條款將不良貸款轉移至表外。那么銀行與資產管理公司等合作處置不良貸款的模式有哪些?怎樣理解“搭橋”、“相互代持”、“安排顯性或隱形回購條款”等不良貸款出表模式?本文以圖文的形式對此進行解讀探討。

模式一:賣出回購模式

該模式交易結構較為簡單,銀行將不良貸款打包轉讓給資產管理公司,并承諾未來回購所轉讓的不良貸款。對于銀行來說,將出售和回購不良貸款視為不相干的兩個業務,可以在當期實現出表,而對資產管理公司來說,將該業務視為買入反售,也不入表。

在這一模式中,資產管理公司充當了通道的角色,其作用即是幫助銀行“代持”不良貸款,因此此種模式又稱為“AMC代持模式”。

站在銀行的角度,雖然表面上不良貸款在當期實現了出表,但由于回購協議的存在,不良貸款的風險尚未實現真實、完整轉移,根據《企業會計準則第23號——金融資產轉移》的規定,銀行不應當終止確認金融資產(不良貸款),因此通過該模式實現的出表僅僅是“假出表”,只是銀行為了規避風險計提將不良貸款名義上騰挪到表外,并非會計計量層面嚴格意義上的出表。

同時,銀監會也出臺了相關政策對該交易模式進行約束,先是于2009年發布《中國銀監會關于規范信貸資產轉讓及信貸資產類理財業務有關事項的通知》(銀監發[2009]113號),規定“銀行業金融機構在進行信貸資產轉讓時,應嚴格遵守資產轉讓真實性原則。

轉出方將信用風險、市場風險和流動性風險等完全轉移給轉入方后,方可將信貸資產移出資產負債表”、“禁止資產的非真實轉移,在進行信貸資產轉讓時,轉出方自身不得安排任何顯性或隱性的回購條件;禁止資產轉讓雙方采取簽訂回購協議、即期買斷加遠期回購協議等方式規避監管”。

之后又于2010年發布《關于進一步規范銀行業金融機構信貸資產轉讓業務的通知》(銀監發[2010]102號),該通知進一步重申上述觀點,規定“銀行業金融機構轉讓信貸資產應當遵守真實性原則,禁止資產的非真實轉移。轉出方不得安排任何顯性或隱性的回購條款;轉讓雙方不得采取簽訂回購協議、即期買斷加遠期回購等方式規避監管”。

2016年3月,銀監會發布《中國銀監會辦公廳關于規范金融資產管理公司不良資產收購業務的通知》(銀監辦發[2016]56號),對不良資產受讓方資產管理公司作出了同樣的要求,規定“資產公司收購銀行業金融機構不良資產要嚴格遵守真實性、潔凈性和整體性原則,通過評估或估值程序進行市場公允定價,實現資產和風險的真實、完全轉移。

不得與轉讓方在轉讓合同等正式法律文件之外簽訂或達成影響資產和風險真實完全轉移的改變交易結構、風險承擔主體及相關權益轉移過程等的協議或約定,不得設置任何顯性或隱性的回購條款”。

從上述規定中可知,監管部門已基本叫停了銀行通過賣出回購模式出表的行為,但在實務中,由于銀行與資產管理公司簽訂的回購協議屬于抽屜協議,不放入業務檔案之中,監管檢查不易發現。因此,監管部門在判斷銀行轉讓不良貸款是否實現真實出表上存在一定的難度。

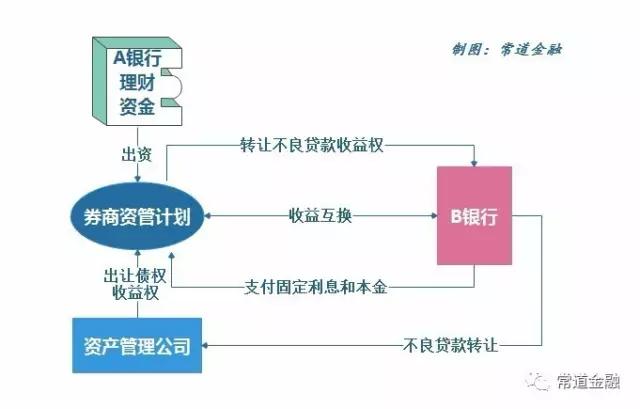

模式二:銀銀互持模式

資產管理公司買斷銀行的不良資產包后,將資產的收益權賣給信托計劃或券商資管計劃,再由銀行與銀行之間通過同業授信或利用理財資金對接。對于銀行來說,資產管理公司買斷不良資產實現了表面上的風險轉移,且不涉及回購條款,因此實現不良資產出表。

在這一模式中,A銀行通過理財資金對接券商資管計劃,B銀行以資產管理公司作為通道,實現將不良貸款收益權轉讓給券商資管計劃,最終再以收益互換的形式收回收益權,向券商資管計劃支付固定利息,實際是由B銀行支付理財資金的本息。整個過程中,資產管理公司和券商均充當通道角色。

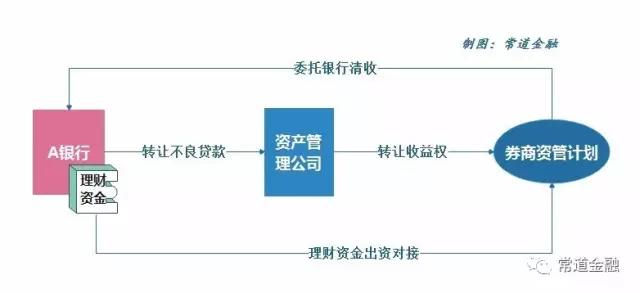

如將上述交易結構中B銀行換為A銀行,即簡化為A銀行以自己的理財資金對接自己的不良貸款,簡易模式如下:

上述交易結構圖中,委托清收過程還可以加入一個主體,即銀行、資產管理公司共同設立的合資公司,資產管理公司將債務處置權和管理權委托給合資公司,合資公司又委托銀行分行進行清收處置。

由于該業務模式的實質為銀行通過資產管理公司和券商等通道規避了資產質量,因此,銀監會先后在《關于進一步規范銀行業金融機構信貸資產轉讓業務的通知》(銀監發[2010]102號)、《中國銀監會辦公廳關于規范金融資產管理公司不良資產收購業務的通知》(銀監辦發[2016]56號)、《中國銀監會辦公廳關于規范銀行業金融機構信貸資產收益權轉讓業務的通知》(銀監辦發[2016]82號)中對其進行了約束,其中,102號文要求銀行業金融機構不得使用理財資金直接購買信貸資產,56號文要求資產管理公司不得為銀行業金融機構規避資產質量監管提供通道,82號文要求出讓方銀行不得通過本行理財資金直接或間接投資本行信貸資產收益權,實際已從政策上叫停了此類業務模式。

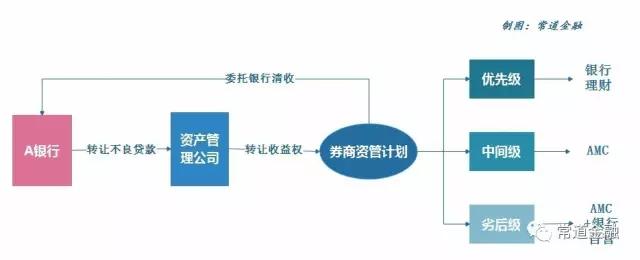

模式三:分級持有模式

將銀銀互持模式中的券商資管計劃進行分級,讓不同的資金方分別認購資管計劃的優先級、中間級和劣后級,即為分級持有模式。

在該模式中,從合規角度來看,僅有理財資金認購資管計劃優先級違反了《中國銀監會辦公廳關于規范銀行業金融機構信貸資產收益權轉讓業務的通知》(銀監辦發[2016]82號)中“不良資產收益權出讓方銀行不得通過本行理財資金直接或間接投資本行信貸資產收益權”的規定,但由于82號文還規定了出讓方銀行應當根據《商業銀行資本管理辦法(試行)》,在信貸資產收益權轉讓后按照原信貸資產全額計提資本。這使得銀行通過信貸資產收益權轉讓這條出表途徑失去了意義。

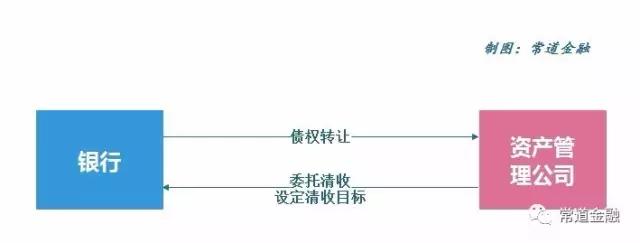

模式四:賣斷反委托模式

銀行將不良貸款賣斷轉讓給資產管理公司實現出表。同時,資產管理公司反委托銀行對所轉讓的資產進行清收管理,雙方設定清收目標,清收目標的金額為債權轉讓價款與銀行通道費用之和。

該模式屬于銀行與資產管理公司合作處置不良資產最常見的模式,但深究其交易結構可知,由于在反委托過程中,受托方(銀行)受清收目標的限制,不良貸款風險實質上未實現完整轉移,因此該種轉讓出表方式不符合《企業會計準則第23號——金融資產轉移》中關于終止確認金融資產的規定,所謂的出表也只是“假出表”。

同時,銀監會在2016年發布的《中國銀監會辦公廳關于規范金融資產管理公司不良資產收購業務的通知》(銀監辦發[2016]56號)中規定“資產公司委托銀行業金融機構協助或代理處置不良資產,應當基于商業原則,制定相應的委托代理處置方案并按內部管理流程進行審批,有利于提高效率、降低成本,實現不良資產回收價值的最大化。

委托方與受托方應按照委托合同約定履行各自的權利和義務,不得約定各種形式的實質上由受托方承擔清收保底義務的條款”。這其實就是禁止了銀行以該種模式轉讓不良貸款的行為。

模式五:賣斷反委托模式升級版

銀行和資產管理公司共同成立一家合資公司,當資產管理公司從銀行買斷不良資產包后,將處置權委托給銀行分行,將處置管理權授權合資公司,并由合資公司監督管理資產包處置進展。回收資金定期劃歸資產管理公司,若實施債務重組、以資抵債和債務減免則需要資產管理公司同意。

該業務模式是否合規,主要看反委托過程中,委托處置協議是否約定受托方(不良貸款轉讓方)承擔清收保底義務的條款,如果約定,則同樣違反了《中國銀監會辦公廳關于規范金融資產管理公司不良資產收購業務的通知》(銀監辦發[2016]56號)的相關規定。

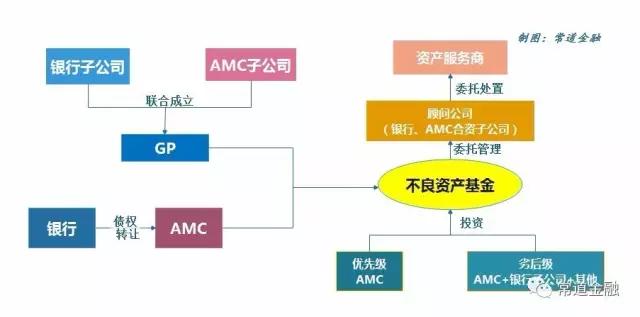

模式六:處置基金模式

由銀行投資子公司和資產管理公司子公司合資成立的一般合伙人(GP),與資產管理公司共同組建不良資產處置基金。其中,GP以現金出資,處置基金以所受讓的不良貸款收益權作價出資。

不良資產處置基金委托銀行和資產管理公司子公司的合資顧問公司進行管理,再由其委托資產服務商進行處置。優先級由資產管理公司認購,次級投資人包括資產管理公司、銀行子公司和其他投資機構。

該模式下,由于認購基金的資金中沒有直接來自銀行的理財資金,也不涉及各類回購條款,目前并不處于違規范疇。

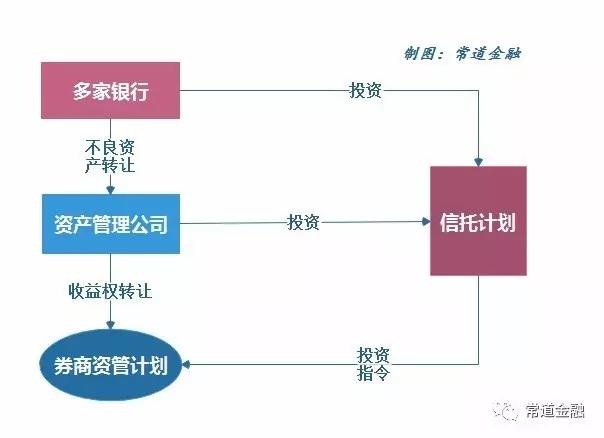

模式七:資金池對應資金池模式

幾家銀行共同打包不良資產轉讓給資產管理公司,資產管理公司再將收益權轉讓給資管計劃。其中銀行和資產管理公司的資金通過信托公司再轉給資管計劃。

該模式雖然規避了銀行的資金直接投資本行的不良資產(利用銀行和資產管理公司的資金池對應幾家銀行的不良資產池),但資產池和資金池之間存在交錯匹配,且有涉及間接投資的嫌疑。

以上便是目前銀行在不良貸款處置過程中運用較為普遍的幾種創新模式,從交易結構上可以看出,所謂的“創新”主要是通過借助一方或多方機構形成通道,間接實現不良貸款出表。由于這些方式并沒有實現不良貸款風險的真正轉移,而是通過將不良貸款暫時出表的方式掩蓋了相關風險或是延緩了風險的爆發,不但沒有起到降低風險的作用,反而使危險因素逃出了監管部門的監測范圍,因此大多屬于違規。