在網(wǎng)絡劇《我的前半生》中,女主人羅子君離婚前花了8萬多元買了一雙鞋。雖然丈夫賺了不少錢,但按照這種揮金如土的揮金如土的作風,我想不管他賺了多少錢,人們都會有點慌張。

其實,我們老百姓有時會陷入這種狀態(tài),無法抑制自己的欲望,消費一些不必要但又昂貴的東西,三五年內(nèi)不做好理財規(guī)劃,沒有會計習慣,盲目購買理財產(chǎn)品,甚至聽朋友的話炒股報告也顯示:65%的中國人在理財方面是盲目的。這些錯誤的理財習慣甚至會毀掉你的財富。這不是危言聳聽。

當我們確實逐漸意識到財務管理的重要性,但我們可能無法真正順利地走上財務管理的道路。相當一部分人仍然依靠道聽途說購買理財產(chǎn)品,最終遭受重大損失。小編總結(jié)出了幾個必須嚴格遵守的理財理念,希望對理財?shù)哪阌袔椭?/p>

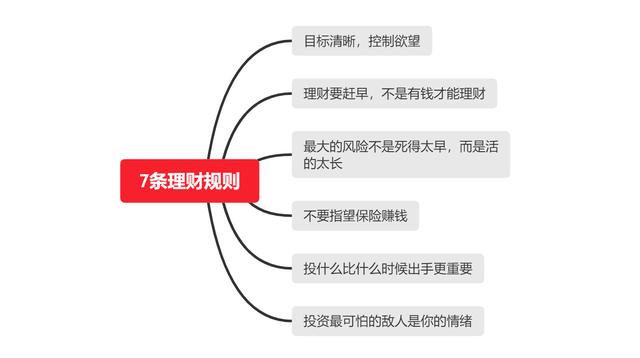

一、目標清晰,控制欲望

首先,我們需要明白的是,投資是一種理財手段,而不是目的。正如《華爾街日報》個人理財專欄作家喬納森·克萊門茨(Jonathan Clements)所言,我們投資不是為了跑贏市場,賺取暴利,也不是為了獲得盡可能高的回報。金錢本身不是終極目標,而是實現(xiàn)其他終極目標的手段。投資的目的是什么?買房?還是讓他們的孩子上更好的大學?還是退休?你必須明白。

二、理財要趕早,不是有錢才能理財

“有錢了,就可以理財。”說到理財,這句話經(jīng)常被用到。你可能認為理財需要時間。你還不如用它來工作賺錢。是的,工作可以增加你的收入,但是一個高收益的金融產(chǎn)品可能會讓你事半功倍。而且,如果你不提前打開理財之路,當你拿到一大筆錢時,你可能會發(fā)現(xiàn)自己缺乏經(jīng)驗,錯過了最好的機會。盡早學習財務管理總是正確的。財務管理是一門實用技術(shù)。最好自己上臺。依靠讀書是不容易的。你可以從少量本金開始。

三、最大的風險不是死得太早,而是活的太長

提前規(guī)劃退休生活是生活中最困難的問題之一。如今,65歲的男性平均預期壽命為83歲,而65歲女性的平均壽命為85歲。然而,這些數(shù)據(jù)是誤導性的,因為它們只是平均預期,不僅一半的退休人員會活得更長,而且人們在平均預期壽命前后都面臨著巨大的變數(shù)。有些人可能會在接近70歲時死去,而許多人可以活到90歲。這個時候你靠什么養(yǎng)老?除了社保,還建議:有一筆儲蓄,最好是每年有一些收入;可以出租的房產(chǎn);或者持有公司股份,每年分紅——這些都是被動收入。

四、不要指望保險賺錢

在財務管理中,保險也是重要的一環(huán)。你需要保險來保護你。但你必須明白,保險最重要的是購買保護,而不是投資。當心向你推銷保險和金融產(chǎn)品的推銷員。

五、把錢守住就是賺

理財?shù)哪康牟皇莿?chuàng)造財富,它的首要任務是確保財富不貶值,然后爭取財富的穩(wěn)定增長。如果你把所有的錢都投入到一個產(chǎn)品上,它可能會讓你在一瞬間達到最高的財務目標。但如果你錯了,在極端情況下,你會失去一切。所以,不要急于急功近利。你必須學會使投資多樣化。

六、投什么比什么時候出手更重要

這與你的投資敏感性有關(guān)。很多人很難選擇一個好的產(chǎn)品并長期持有。用什么錢投資什么產(chǎn)品?小編建議你將資產(chǎn)分為不同的資產(chǎn)類別,并根據(jù)自己的需要和市場趨勢進行調(diào)整。在投資理財產(chǎn)品時,人們會看到很多描述產(chǎn)品收益的術(shù)語,如“預期收益率”、“最大收益率”、“年化收益率”、“累計收益率”等。建議您正確理解“收益率”,然后選擇適合自己的理財產(chǎn)品。

七、投資最可怕的敵人是你的情緒

小編讀過的任何一本投資理財書籍的第一篇文章都告訴我們要學會控制自己的情緒。這是投資和財務管理的關(guān)鍵。”“低買高賣”看似簡單的理論,但操作起來并不容易。最終的結(jié)果可能是:承受下跌(因為他們拒絕割肉),但他們在牛市中卻賺不到錢(因為他們賺錢的時候經(jīng)常買賣,所以他們無法從牛市中獲得利潤)。所以控制情緒是你投資和理財?shù)闹匾M成部分。

總結(jié)

在這個日益火熱的理財時代,很多人把追求欲望作為理財?shù)拇~,想著通過投資理財來換取理財自由,但最終卻以“投機無法實現(xiàn)”的災難性失敗告終。事實上,財務管理更像是規(guī)劃你的生活。盲目地追求和模仿別人的成就是很難達到你的目標的。

如果你想實現(xiàn)經(jīng)濟自由,最重要的是理順自己的生活。從計劃開始,你就應該一步一步地前進。你不應該有賭徒的投機心理,而應該腳踏實地。對于普通理財師來說,選擇主流理財工具,合理分配自己的財富,并用那些不難的錢去投資,嚴格執(zhí)行,最終會有收獲。