近期市場漲漲跌跌持續震蕩,而且震蕩幅度還不小,導致一些朋友坐立不安,處于一種恐慌與貪婪共存的狀態。主要表現就是頻繁買賣,一天不操作都覺得不安心。

今天這篇文章我們我們不聊概念,也不聊策略,我們就隨便聊聊基金定投。聊聊該以什么樣的心態開始基金定投。希望這篇文章能為普通投資者心態建設有所幫助,為大家講一講在我心中,基金定投正確的打開方式。

相信大家已經看過很多寫定投的文章,盡管定投并不像一些文章描述的那么神乎其神,但定投是最適合普通人的投資方式這一點是毋庸置疑的。

證券投資最大的難點就是尋找買賣時機,然而定投策略選擇放棄擇時,通過周期性持續分批買入的方式來平攤擇時風險。這樣最終可以賺取市場的平均收益。而這個平均收益對于不貪心的人來說也是相當可觀了。

我在在之前的文章也提到過我的看法,普通人就應該以一種“零存整取”的心態來定投基金,不要過分在意短期的漲跌,也不必太在意賬面上的浮虧浮盈,就把定投基金當作另一種儲蓄方式來看待。

對定投有過了解的朋友應該清楚,定投在形式上有些類似于我們熟悉的零存整取。零存整取就是每月或者每周存入一定金額的錢,等到存夠幾年或者存夠某個數額后一次性取出本金和利息。

而如果我們忽略基金的短期波動的話,定投也可以看作是每月或每周買入一定金額的基金,等到牛市到來,達到一定收益后就可以賣出落袋為安了。

二者的差別無非就是前者是存在銀行,后者是買入基金產品;前者承諾保本保息,但利率較低,后者短期波動較大,但收益也相應高一些。

然而基金定投的風險真的就比保本保息的銀行存款高嗎?

看似如此實則不然,實際上基金定投的風險遠比一般人想象得低,只要對定投原理有一個基本的了解,并能克服貪婪與恐懼,基金定投的風險可以被降到很低,而可以獲得的收益要遠高于銀行存款。

下面我們就一起來打破一些固有印象:

1. 銀行存款/余額寶真的沒有風險嗎?

答案自然是否定的,國家目前已經出臺政策打破剛性兌付,銀行拿存款人的錢去放貸或者進行其他投資活動,也是有可能投資失敗造成損失的,只不過銀行出于安全考慮多數會投資一些風險較低的投資品類,例如信貸業務、貨幣市場、債券市場等。

實際上你不過是把你的錢以極低的利息借給銀行,銀行拿著你的錢去投資,銀行卻拿走了大部分回報,只付給你1.5%的利息,而你卻開心的不行。這下知道為什么銀行會那么賺錢,中國市值最大的企業幾乎都是銀行了吧,多的就不說了,懂的都懂。

如果上面還不算什么,那么事實上更可怕的是銀行存款的隱藏風險只是被普通人忽略了而已。

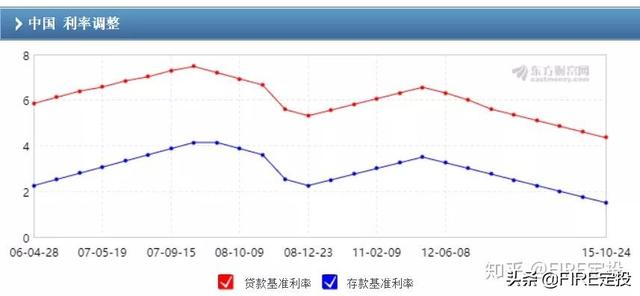

上圖是中國近十幾年的存款基準利率變化,我們能看出基準利率維持在1.5%~4%的水平,且近5年我國一直處于低利率環境,基準利率維持在1.5%的水平。

實際上不僅是我國,全球都處于低利率的寬松環境下。而且這樣的全球低利率的情況大概率還要維持很久。

市場上普遍認為我國目前的通貨膨脹率為7%左右,就算我們保守估計,怎么也有5%以上吧。也就是說國家你的錢每年至少要縮水5%以上,這一點相信大家直觀感受上也能體會得到,10年前1元能買到的東西,放到如今應該10元都不夠了吧。

銀行每年的存款利息是1.5%,而通貨膨脹率就高達5%以上,你實際上是賺是虧想必應該有答案了吧。

同樣的錢你如果選擇投資債券基金,多數債基都持續多年穩定盈利,實際風險并不高,但是你可以拿到大約6%的年化收益,至少跑贏了通貨膨脹。

如果你選擇定投股票基金,不在意短期漲跌堅持定投,且不貪心在股市瘋狂時即使賣出,那么至少也能達到10%左右的年化收益,這些都要遠高于銀行1.5%的利率。

在我看來,很多人只是單純地為了那一句保本的承諾,做出了看似精明實則愚蠢的選擇。

國家每年都啟動印鈔機,印出更多的錢,這造成一定的通貨膨脹,你的錢在這個過程中慢慢貶值。

而這些憑空印出來的錢是無法發給普通人的,這部分錢只能通過商業銀行貸款的形式流入房地產、金融業或者實體企業等。所以只有持有這類資產的人才會從中受益,而沒有任何資產,只有銀行存款(等同于現金)的你只能眼看著資產的價格不斷推高,而你的錢越來越不值錢,貧富差距越拉越大。

房地產應該是最明顯的例子,如果十年前你手中有10萬元閑錢,通過貸款買入一套房子,現在不僅貸款還完,這套房子也已經為你帶來不小的財富增值。

而如果你選擇把這10萬存入銀行,想必結果你也清楚,當初10萬的購買力,放到如今可能也就值2萬了。放到如今也就買個廁所不錯了。

是房子增值了嗎?當然你也可以這么理解,但是實際上是錢不值錢了,錢在持續貶值,但是房子、黃金等這類資產有一定的保值功能,所以他們的價格自然就水漲船高了。

話題有點扯遠了,我們說回基金定投,我們就來回顧歷史,簡單地測算一下,用最簡單的邏輯持續定投滬深300指數基金10年,收益率能有多少。

假如你是一個上班族,你每個月從工資中省下一部分買入滬深300指數基金,權當儲蓄了。

我們就假設從2010年1月開始定投吧(因為我使用的定投計算器只能測到2010年,實際上任何時機都可以),我們就使用最簡單的邏輯,4000點以下堅持定投,4000點以上就開始分批止盈,這樣的方式已經足夠穩健了吧。

那么從2010年1月開始定投,到2015年4月逐步止盈,收益率達到78.05%,年化收益率超過10%。

當點位回歸到4000點以下后開啟第二輪定投,2018年1月份小牛市達到4000點以上開始分批止盈,兩年半的時間里,收益率達到21.75%,年化收益率也有9%左右。

重復上面操作,2018年3月份跌倒4000點以下后第三輪定投至今,也是兩年半的時間里定投收益率達到31.07%,年化收益率達到11.5%。

僅僅使用最簡單的邏輯定投滬深300,平均下來,10年內接近10%的年化收益。而銀行存款只有1.5%的利率,封閉期理財只有3%~4%的利率。

另外,ps用最笨的方法定投最大眾的滬深300指數,10年都能維持10%的年化,而我們的A股投資者卻還在虧錢,這難道不值得大家反思嗎?

這一期,屬于想到哪里就聊到哪里了,最后就總結概括一下吧。

1. 基金投資不是洪水猛獸,別人告訴你風險有多高,告訴那是賭博投機,告訴你基金都是騙人的收智商稅的。那是別人的看法,也許它也是道聽途說而已。而你需要做的是,嘗試去了解它,然后努力去駕馭它,讓你的錢成為資產,為你賺來更多的錢。

2. 普通人也應該或多或少地參與證券投資,哪怕你接受不了高風險的股票基金,也可以投資一些相對低風險的債券基金。至少應該掌握一些基礎的金融知識,努力工作可以讓你賺到更多的錢,學會理財投資才能讓你守住你的錢,并讓錢為你工作。

3. 普通人就安心定投,別瞎折騰,別頻繁交易,讓定投越簡單越好。因為定投能不能賺錢的關鍵,不是短期頻繁交易賺得那2%上下的波段,而是在克服貪婪與恐懼后,保持耐心,堅持到勝利的那一刻。還是那句話,就把定投當作零存整取去看待。

近期看到群里的小伙伴們有些焦慮,持續震蕩的行情導致很多朋友有些坐立不安,臨時決定寫這么一篇雞湯,我希望能通過今天的文章為大家帶來一些啟發。覺得文章還不錯,別忘了為我點個贊同支持一下,謝謝!

【微信公眾號:FIRE定投。原創文章,轉載請注明出處。】

有希望交流的小伙伴歡迎關注公眾號,加入FIRE定投的基金交流群,或者在評論區留言。

覺得文章有幫助的小伙伴還希望您能為我點個贊同,感謝您的支持。近期市場漲漲跌跌持續震蕩,而且震蕩幅度還不小,導致一些朋友坐立不安,處于一種恐慌與貪婪共存的狀態。主要表現就是頻繁買賣,一天不操作都覺得不安心。

今天這篇文章我們我們不聊概念,也不聊策略,我們就隨便聊聊基金定投。聊聊該以什么樣的心態開始基金定投。希望這篇文章能為普通投資者心態建設有所幫助,為大家講一講在我心中,基金定投正確的打開方式。

相信大家已經看過很多寫定投的文章,盡管定投并不像一些文章描述的那么神乎其神,但定投是最適合普通人的投資方式這一點是毋庸置疑的。

證券投資最大的難點就是尋找買賣時機,然而定投策略選擇放棄擇時,通過周期性持續分批買入的方式來平攤擇時風險。這樣最終可以賺取市場的平均收益。而這個平均收益對于不貪心的人來說也是相當可觀了。

我在在之前的文章也提到過我的看法,普通人就應該以一種“零存整取”的心態來定投基金,不要過分在意短期的漲跌,也不必太在意賬面上的浮虧浮盈,就把定投基金當作另一種儲蓄方式來看待。

對定投有過了解的朋友應該清楚,定投在形式上有些類似于我們熟悉的零存整取。零存整取就是每月或者每周存入一定金額的錢,等到存夠幾年或者存夠某個數額后一次性取出本金和利息。

而如果我們忽略基金的短期波動的話,定投也可以看作是每月或每周買入一定金額的基金,等到牛市到來,達到一定收益后就可以賣出落袋為安了。

二者的差別無非就是前者是存在銀行,后者是買入基金產品;前者承諾保本保息,但利率較低,后者短期波動較大,但收益也相應高一些。

然而基金定投的風險真的就比保本保息的銀行存款高嗎?

看似如此實則不然,實際上基金定投的風險遠比一般人想象得低,只要對定投原理有一個基本的了解,并能克服貪婪與恐懼,基金定投的風險可以被降到很低,而可以獲得的收益要遠高于銀行存款。

下面我們就一起來打破一些固有印象:

1. 銀行存款/余額寶真的沒有風險嗎?

答案自然是否定的,國家目前已經出臺政策打破剛性兌付,銀行拿存款人的錢去放貸或者進行其他投資活動,也是有可能投資失敗造成損失的,只不過銀行出于安全考慮多數會投資一些風險較低的投資品類,例如信貸業務、貨幣市場、債券市場等。

實際上你不過是把你的錢以極低的利息借給銀行,銀行拿著你的錢去投資,銀行卻拿走了大部分回報,只付給你1.5%的利息,而你卻開心的不行。這下知道為什么銀行會那么賺錢,中國市值最大的企業幾乎都是銀行了吧,多的就不說了,懂的都懂。

如果上面還不算什么,那么事實上更可怕的是銀行存款的隱藏風險只是被普通人忽略了而已。

上圖是中國近十幾年的存款基準利率變化,我們能看出基準利率維持在1.5%~4%的水平,且近5年我國一直處于低利率環境,基準利率維持在1.5%的水平。

實際上不僅是我國,全球都處于低利率的寬松環境下。而且這樣的全球低利率的情況大概率還要維持很久。

市場上普遍認為我國目前的通貨膨脹率為7%左右,就算我們保守估計,怎么也有5%以上吧。也就是說國家你的錢每年至少要縮水5%以上,這一點相信大家直觀感受上也能體會得到,10年前1元能買到的東西,放到如今應該10元都不夠了吧。

銀行每年的存款利息是1.5%,而通貨膨脹率就高達5%以上,你實際上是賺是虧想必應該有答案了吧。

同樣的錢你如果選擇投資債券基金,多數債基都持續多年穩定盈利,實際風險并不高,但是你可以拿到大約6%的年化收益,至少跑贏了通貨膨脹。

如果你選擇定投股票基金,不在意短期漲跌堅持定投,且不貪心在股市瘋狂時即使賣出,那么至少也能達到10%左右的年化收益,這些都要遠高于銀行1.5%的利率。

在我看來,很多人只是單純地為了那一句保本的承諾,做出了看似精明實則愚蠢的選擇。

國家每年都啟動印鈔機,印出更多的錢,這造成一定的通貨膨脹,你的錢在這個過程中慢慢貶值。

而這些憑空印出來的錢是無法發給普通人的,這部分錢只能通過商業銀行貸款的形式流入房地產、金融業或者實體企業等。所以只有持有這類資產的人才會從中受益,而沒有任何資產,只有銀行存款(等同于現金)的你只能眼看著資產的價格不斷推高,而你的錢越來越不值錢,貧富差距越拉越大。

房地產應該是最明顯的例子,如果十年前你手中有10萬元閑錢,通過貸款買入一套房子,現在不僅貸款還完,這套房子也已經為你帶來不小的財富增值。

而如果你選擇把這10萬存入銀行,想必結果你也清楚,當初10萬的購買力,放到如今可能也就值2萬了。放到如今也就買個廁所不錯了。

是房子增值了嗎?當然你也可以這么理解,但是實際上是錢不值錢了,錢在持續貶值,但是房子、黃金等這類資產有一定的保值功能,所以他們的價格自然就水漲船高了。

話題有點扯遠了,我們說回基金定投,我們就來回顧歷史,簡單地測算一下,用最簡單的邏輯持續定投滬深300指數基金10年,收益率能有多少。

假如你是一個上班族,你每個月從工資中省下一部分買入滬深300指數基金,權當儲蓄了。

我們就假設從2010年1月開始定投吧(因為我使用的定投計算器只能測到2010年,實際上任何時機都可以),我們就使用最簡單的邏輯,4000點以下堅持定投,4000點以上就開始分批止盈,這樣的方式已經足夠穩健了吧。

那么從2010年1月開始定投,到2015年4月逐步止盈,收益率達到78.05%,年化收益率超過10%。

當點位回歸到4000點以下后開啟第二輪定投,2018年1月份小牛市達到4000點以上開始分批止盈,兩年半的時間里,收益率達到21.75%,年化收益率也有9%左右。

重復上面操作,2018年3月份跌倒4000點以下后第三輪定投至今,也是兩年半的時間里定投收益率達到31.07%,年化收益率達到11.5%。

僅僅使用最簡單的邏輯定投滬深300,平均下來,10年內接近10%的年化收益。而銀行存款只有1.5%的利率,封閉期理財只有3%~4%的利率。

另外,ps用最笨的方法定投最大眾的滬深300指數,10年都能維持10%的年化,而我們的A股投資者卻還在虧錢,這難道不值得大家反思嗎?

這一期,屬于想到哪里就聊到哪里了,最后就總結概括一下吧。

1. 基金投資不是洪水猛獸,別人告訴你風險有多高,告訴那是賭博投機,告訴你基金都是騙人的收智商稅的。那是別人的看法,也許它也是道聽途說而已。而你需要做的是,嘗試去了解它,然后努力去駕馭它,讓你的錢成為資產,為你賺來更多的錢。

2. 普通人也應該或多或少地參與證券投資,哪怕你接受不了高風險的股票基金,也可以投資一些相對低風險的債券基金。至少應該掌握一些基礎的金融知識,努力工作可以讓你賺到更多的錢,學會理財投資才能讓你守住你的錢,并讓錢為你工作。

3. 普通人就安心定投,別瞎折騰,別頻繁交易,讓定投越簡單越好。因為定投能不能賺錢的關鍵,不是短期頻繁交易賺得那2%上下的波段,而是在克服貪婪與恐懼后,保持耐心,堅持到勝利的那一刻。還是那句話,就把定投當作零存整取去看待。

近期看到群里的小伙伴們有些焦慮,持續震蕩的行情導致很多朋友有些坐立不安,臨時決定寫這么一篇雞湯,我希望能通過今天的文章為大家帶來一些啟發。覺得文章還不錯,別忘了為我點個贊同支持一下,謝謝!