擊這里在線咨詢客服")

生輝根據(jù)公開信息統(tǒng)計(jì),7 月,我國醫(yī)療健康行業(yè)共發(fā)生 60 起融資(不包括 IPO、定向增發(fā)等),數(shù)量環(huán)比略有上升;已披露的融資金額約 74 億元。

專注于抗腫瘤創(chuàng)新藥物發(fā)現(xiàn)的生物醫(yī)藥公司海和生物在本月完成 12 億人民幣 B 輪融資,成為本月國內(nèi)醫(yī)療健康領(lǐng)域融資額最高的企業(yè);金浦投資和盈科資本分別在醫(yī)療健康領(lǐng)域完成 3 筆投資,成為本月最活躍投資機(jī)構(gòu);上海有 15 家醫(yī)療健康企業(yè)獲投,數(shù)量領(lǐng)跑全國。

融資輪次:成長型企業(yè)占主流

從 7 月份已披露的企業(yè)融資階段來看,我國醫(yī)療健康領(lǐng)域企業(yè)大多仍處于成長期,天使輪到 B + 輪的融資事件達(dá) 42 筆,占據(jù)總數(shù)的 70%;B 輪及 C 輪企業(yè)的 “吸金” 能力較強(qiáng),平均融資金額明顯高于其他輪次。與 6 月的融資事件匯總對比時生輝發(fā)現(xiàn),在 6 月獲得 F 輪融資的歐康維視和永泰生物紛紛在本月登陸港交所。

主流賽道:生物技術(shù)與制藥最“吸金”

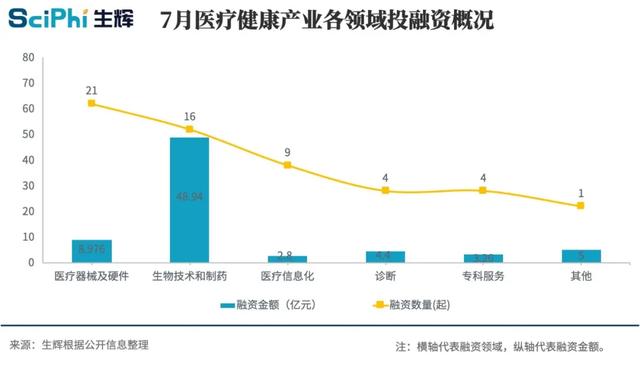

具體到細(xì)分領(lǐng)域,7 月國內(nèi)醫(yī)療器械及硬件領(lǐng)域以 21 起融資事件數(shù)量位居第一,融資總金額為 8.97 億元,平均單筆融資金額為 0.43 億元。

而生物技術(shù)及制藥領(lǐng)域雖融資數(shù)量不及醫(yī)療器械及硬件領(lǐng)域融資數(shù)量,但融資金額 48.94 億元,遠(yuǎn)超其他領(lǐng)域,甚至是其他領(lǐng)域總和的兩倍之多。生物技術(shù)及制藥領(lǐng)域一直是 “高富帥” 領(lǐng)域,需要投入的資金比其他領(lǐng)域高很多。

醫(yī)療信息化領(lǐng)域雖然融資事件數(shù)量位居第三,但融資總金額最少,僅有 2.8 億元。診斷和專科服務(wù)領(lǐng)域融資事件數(shù)量相同,融資金額卻相差 1.1 億元左右,可見診斷領(lǐng)域 “吸金” 能力更強(qiáng)。近年來腫瘤精準(zhǔn)醫(yī)療的發(fā)展也為檢測與診斷領(lǐng)域帶來了新的發(fā)展機(jī)遇。

地域分布:北上杭,“錢”三甲

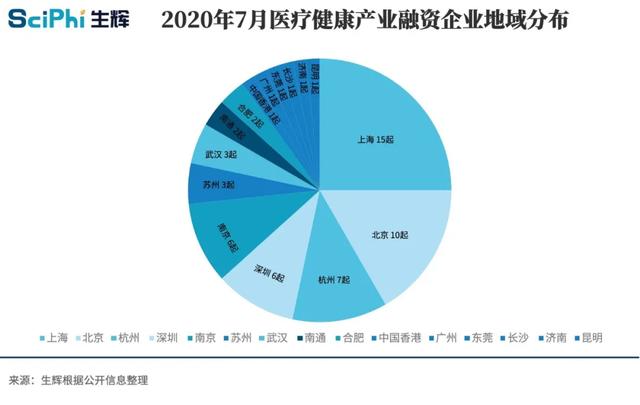

從地區(qū)來看,在剛剛過去的 7 月發(fā)生的 60 起融資事件中,上海以 15 起融資事件數(shù)量位居第一,北京緊隨其后以 10 起融資事件排名第二。杭州以 7 起融資事件位列第三。在融資事件數(shù)量方面,7 月與 6 月相同,依舊是北京、上海、杭州位列前三。

深圳和南京以 6 起融資事件數(shù)量并列第四,相比 6 月,南京地區(qū)融資事件數(shù)量直線上升,深圳則略微有所增加。蘇州、武漢以 3 起融資事件數(shù)量進(jìn)入前五。相比 6 月,也是有所增加。而南通和合肥以 2 起融資事件超過剩下 6 個地區(qū)。中國香港、長沙、濟(jì)南、昆明在融資事件數(shù)量方面與之前持平,而廣州、東莞有所下降。

總體來看,北京、上海、杭州始終保持較高的融資事件數(shù)量,而廣州、東莞融資事件數(shù)量下降較多。相比于杭州,蘇州正在迎頭趕上。南京則表現(xiàn)驚人,增長明顯。

最大融資額:海和藥物獲 12 億元 B 輪融資,君聯(lián)資本、石藥集團(tuán)齊出手

6 月,單筆最大投資金額為生物制藥公司云頂新耀的 C 輪融資,金額高達(dá) 3.2 億美元,由 RA Capital Management 和高瓴資本等領(lǐng)投。7 月單筆金額最高的融資事件則是海和藥物 B 輪融資,金額高達(dá) 12 億元, 投資方包括華平投資、盈科資本、君聯(lián)資本和石藥集團(tuán)等。本月最高融資花落生物制藥領(lǐng)域。

海和藥物成立于 2011 年,由中國工程院丁健院士創(chuàng)立,是一家專注于腫瘤創(chuàng)新藥物研發(fā)的生物醫(yī)藥企業(yè)。在 2018 年與諾邁西醫(yī)藥合并,擴(kuò)大其生產(chǎn)管線。目前,該公司聚焦于抗腫瘤、抗感染及糖尿病領(lǐng)域,已經(jīng)有多個抗腫瘤藥進(jìn)入臨床階段。今年 3 月,獲得上海藥物所 STING(代號“SOMCL-18-202”)激活劑全球獨(dú)占許可,該藥有望通過單用或聯(lián)用治療 PD-1/PD-L1 無效的病人。

和鉑醫(yī)藥(上海)有限責(zé)任公司(以下簡稱為“和鉑醫(yī)藥”)則憑借 C 輪融資 1.03 億美元緊隨其后,投資方包括 Hudson Bay Capital、奧博資本、碧桂園、高特佳投資、大灣區(qū)共同家園發(fā)展基金、八方資本以及銳智資本。

和鉑醫(yī)藥成立于 2016 年,是一家臨床階段的全球化創(chuàng)新生物制藥公司。公司產(chǎn)品管線豐富,擁有兩個持有全球?qū)@娜嗽纯贵w轉(zhuǎn)基因小鼠平臺(Harbour Mice®),基于該平臺開發(fā)了一系列創(chuàng)新型療法,包括全人源抗體藥物(H2L2)以及基于重鏈抗體(HCAb)的雙靶點(diǎn)抗體(HBICETM)。早前不久,公司剛剛完成 7500 美元的 B + 輪融資。

在高額融資事件中,同樣表現(xiàn)亮眼的還有德琪醫(yī)藥,以 C 輪融資 9700 萬美元位居第三位。本輪融資由富達(dá)投資領(lǐng)投,啟明創(chuàng)投連續(xù)三輪加注,高瓴創(chuàng)投最新加入,其他投資方是新加坡政府投資公司和博裕資本。

德琪醫(yī)藥成立于 2016 年,是一家抗腫瘤創(chuàng)新療法生物制藥公司。成立四年來,已經(jīng)獲得啟明創(chuàng)投、藥明康德以及高瓴創(chuàng)投等知名資本的總計(jì) 2.38 億美元融資。公司注重布局抗腫瘤同類第一(first-in-class)和同類最優(yōu)(best-in-class)原創(chuàng)新藥。目前,已經(jīng)擁有 12 款臨床及臨床前創(chuàng)新藥物,6 款處于臨床研發(fā)階段。產(chǎn)品線包括全球首個全新機(jī)制的口服選擇性核輸出蛋白抑制劑 ATG-010(selinexor),第二代的 mTORC1/2 抑制劑 ATG-008 以及全球首個 PAK4/NAMPT 雙靶點(diǎn)抑制劑 ATG-019。

最活躍機(jī)構(gòu):金浦投資 & 盈科資本

金浦投資與盈科資本在 7 月均投資了 3 家醫(yī)療健康企業(yè),此外,浙商創(chuàng)投、高瓴創(chuàng)投、華穎投資、中金資本、博遠(yuǎn)資本、國投創(chuàng)業(yè)、啟明創(chuàng)投、倚鋒資本、晨興資本、紅杉資本中國、奧博資本、八方資本與上海復(fù)容投資在 7 月內(nèi)均有 2 次出手。

9 家企業(yè)上市,各領(lǐng)域全面開花

據(jù)生輝統(tǒng)計(jì),7 月共有 9 家企業(yè)登陸科創(chuàng)板、上交所主板以及港交所,分別是愛博醫(yī)療、三生國健、偉思醫(yī)療、愛迪藥業(yè)、君實(shí)生物、永泰生物、歐康維視、葫蘆娃和天智航。

從發(fā)行價(jià)來看,偉思醫(yī)療及君實(shí)生物的價(jià)格明顯領(lǐng)先。偉思醫(yī)療專注于康復(fù)醫(yī)療器械領(lǐng)域,所在的賽道“小而美”,目前產(chǎn)品已在國內(nèi)超過 6000 家醫(yī)療及專業(yè)機(jī)構(gòu)得到廣泛應(yīng)用,2017-2019 年的營業(yè)收入和凈利潤分別實(shí)現(xiàn)了 48.55% 和 56.86% 的年均復(fù)合增長率,成長迅速;君實(shí)生物作為一家創(chuàng)新驅(qū)動型的生物制藥公司,在創(chuàng)新藥物發(fā)現(xiàn)能力、生物技術(shù)研發(fā)實(shí)力、全產(chǎn)業(yè)鏈生產(chǎn)能力上具有優(yōu)勢,除了此次新冠特效藥的研發(fā)備受矚目外,該公司在腫瘤免疫療法、自身免疫性疾病及代謝疾病治療方面也已處于領(lǐng)先地位

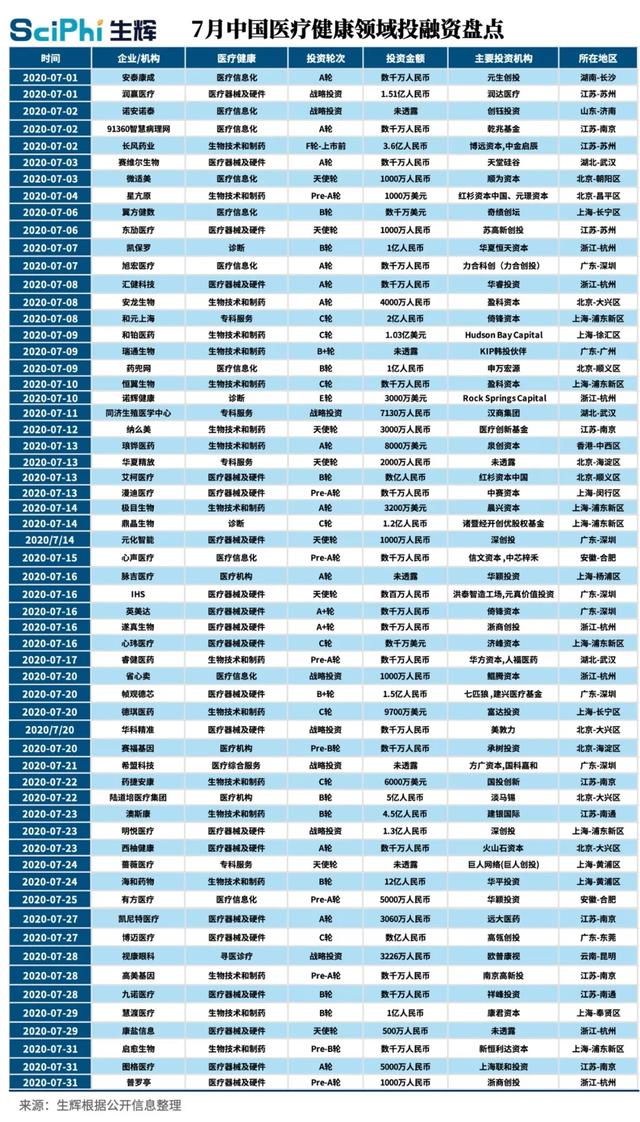

附:7 月中國醫(yī)療健康領(lǐng)域投融資盤點(diǎn)