前幾天看到一篇名為“監管部門對部分銀行進行窗口指導,建議適當控制上半年利潤增速,盡量不要超過兩位數”的報道。這個新聞幾乎被各大財經網站刷屏了,百度關鍵字一搜,嘩啦啦出來一片。由于今年上半年疫情的影響,幾乎所有行業的利潤都受到影響,出現了不同程度的下降甚至出現虧損。那為什么銀行的利潤沒有受到影響,反而被要求控制利潤增速呢?

豬豬就來簡單介紹一下銀行的盈利模式:

每個公司都有經營的產品,像伊利是賣牛奶的、茅臺是賣酒的。銀行是個比較特殊的行業,它是經營錢的,收儲放貸,賺取中間的差價。

為什么說它特殊呢?這里有兩點:

一、客戶群體龐大

伊利賣牛奶,總有不愛喝牛奶的;茅臺賣酒,總有不喜歡喝酒的。也就說,這些企業總有自己的目標的客戶群體,不是所有的人都是它的客戶。但銀行就不一樣,公司有一個算一個,人有一個算一個,很少不是銀行的客戶。這就是銀行盈利的基礎,龐大的客戶群體。

二、盈利簡單

例如賣鞋的需要生產鞋,就需要注意現下流行什么款式、什么顏色、什么材質,生產出來還需要考慮怎么賣出去,線上還是線下?直銷還是分銷等等?銀行根本不用考慮這些,錢來源于居民、公司等的存款,只需要開門坐等別人來貸款,賺錢特別容易。有人把銀行賺錢比喻成把肉遞給別人,自己手上會留下一層油。

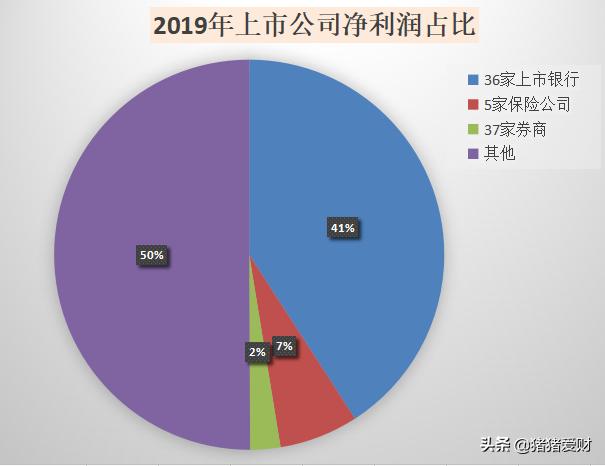

再看一下銀行的盈利能力。2019年36家上市銀行實現的凈利潤合計,占全部A股上市公司凈利潤的40.9%。A股一共有3000多家上市公司,36家銀行就占據了半壁江山。這個盈利能力太強悍了。

但是能賺錢我們就要投資嗎?這個不一定,我們還需要它低估。不管怎么,低估才是賺錢的硬道理。我們看一下中證銀行指數的估值:

這是7月21日最新的估值,PE為6.02倍,PB為0.75倍。這里需要為新手的朋友講解一下PE(市盈率)、PB(市凈率)。

- 市盈率也稱本益比或股價收益比。它通常會作為股市估值是否合理的指標之一,由股價/每股盈利得出。

- 市凈率指的是每股股價/每股凈資產的比率。一般來說市凈率較低的股票,投資價值比較高,相反,投資價值就比較低。對于一個盈利的企業來說市凈率小于1,就相當于資產打折出賣,絕對可以凸顯投資價值。

這樣解釋就比較清楚銀行的投資價值了。現在很多企業的市盈率都幾十倍起步,創業板平均市盈率110倍,也就是說盈利不變的情況下110年才能收回投資,銀行6年就能收回投資。再看看市凈率,創業板市凈率8.39倍,1塊錢東西賣你8塊多。銀行1塊錢的東西打七折,7毛賣給你。盈利好,還打折賣給你,你說好還是不好?

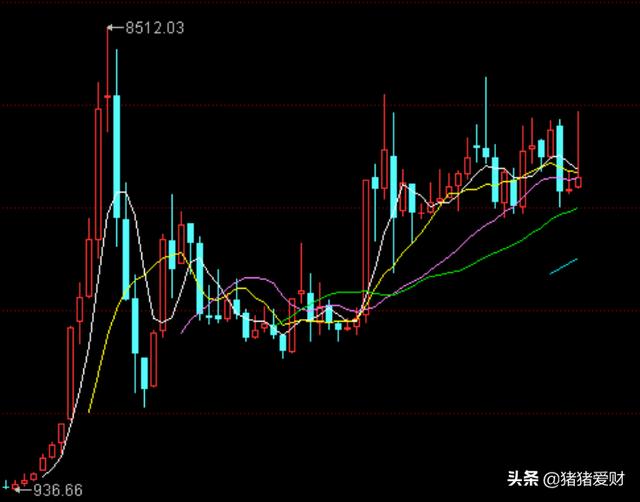

中證銀行指數歷史走勢

再看看中證銀行指數歷史走勢,基本上四平八穩。

- 從現在的點位看,只要你沒有買在最高位,現在基本上都已經盈利了。

- 就算買在最高點,如果我們通過定投的方式,越跌越買,降低成本,現在也是盈利的狀態。

也就是說我們定投銀行,拉長時間,虧錢的可能性幾乎是零。這個在我看來幾乎就是100%盈利啊,說幾乎是為了保持嚴謹性,投資畢竟是有風險的。

接下來再看一下中證銀行指數重倉的十只銀行股:

這張圖是我在中證指數官網的截圖,這個網站我建議大家添加收藏,時不時的打開看看指數估值的情況,它是我們投資基金必備的一個網站。

從這張圖里看出,這些都是大家常見的銀行,例如招商銀行、興業銀行、平安銀行,都是耳熟能詳的好銀行。當然我不建議大家去投資個股,除非你對某個銀行有特別深入的研究,否則的話投資個股風險是特別大的。

好了,本篇的內容就到這里了,下一篇我會接著介紹幾只銀行的主題基金以及投資方法。還是那句老話,大家有什么關于理財的問題,歡迎在下方留言,我們一起討論一起進步。