征信一直是日常生活中熱議的話題,它的重要性程度相當于你的第二張身份證。不管你是貸款買房還是買車,相信都有查“征信”的經歷。

二代個人征信系統已于今年1月20日上線,不過個人征信報告具體確定的時間以后續央行的公告為準。

對個人來說,二代征信系統展示的信息將更加具體化,但對個人經濟生活的影響不會發生太大變化。

那么,什么是征信?二代征信系統都有哪些變化,對個人買房有何影響?如何查詢個人征信?這些你必須知道!

1.什么是征信?

征信是專業化的、獨立的第三方機構為個人或企業建立信用檔案,依法采集、客觀記錄其信用信息,并依法對外提供信用信息服務的一種活動,它為專業化的授信機構提供了一個信用信息共享的平臺。

2.征信顯示的貸款類型有哪些?

信用貸(螞蟻借唄、京東白條)、車貸、房貸、第三方擔保等。

3.征信包括哪些信息?

1)個人基本信息:身份信息(包括出生日期、婚姻狀況、學歷等)、配偶信息、居住信息、職業信息;

2)征信概要:信息顯示(共有幾筆貸款、幾張信用卡)、逾期及違約信息概要(所以貸款逾期的總數統計)、授信及負債信息概要;

3)信貸交易信息明細:貸款及信用卡5年內的還款記錄明細;

4)公共信息明細:養老保險金繳存記錄(沒有的話則不提現);

5)查詢記錄:查詢記錄匯總及明細,包括查詢時間、查詢原因、查詢機構;

6)報告說明:對征信的說明;

7)編制說明:征信中的特殊符號說明。

4.二代征信都有哪些變化,有何影響?

此外,當我們去查詢個人征信報告時,可能會發現報告中預留了個人水電費繳納信息的展示格式。不要緊張!這只是預留好的格式而已。(征信中心將與相關數據源單位協商,在數據源單位取得信息主體授權同意,并確保數據質量和安全后,才會進行采集和展示)

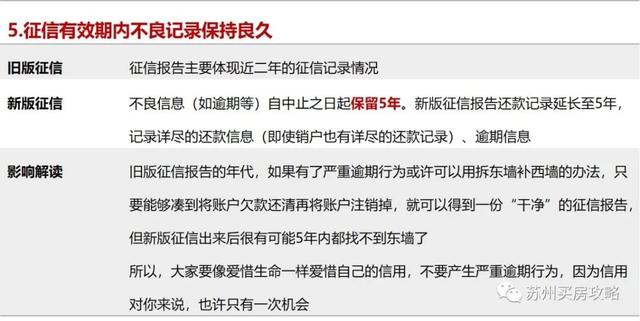

綜上,新版征信報告,可以查詢配偶信息,將還款記錄延長至5年,將記錄詳盡的還款信息、逾期信息;新增還款金額,逾期或透支額也將標注出來。

在此提醒大家,關注自身信用狀況變化,切勿過度負債,按時足額還款,維護良好信用記錄。

5.征信中的這些符號都指什么?

6.征信中常提到連3累6如何解釋?

1)連3:一般是指個人貸款中,客戶連續3個月沒有還款,大于60天小于90天;

2)累6:逾期不還款時間小于30天的,征信上顯示為“1”,累計有6個“1”的。注:以上涉及天數的,均以自然日計算。

7.如何查詢個人征信?

有以下幾種形式:

(1)網上查詢

查詢路徑如下:

第一步:首先登陸中國人民銀行個人信用信息服務平臺(http://www.pbccrc.org.cn/),點擊注冊;

第二步:點擊注冊后,同意用戶注冊協議;

第三步:填寫個人身份信息并選擇身份驗證方式;

第四步:提交身份驗證信息,驗證方式如下:

① 問題驗證:根據用戶的身份信息和信貸交易信息設計的,例如:系統可能要求用戶回答所持有信用卡的額度、個人貸款業務類型等;

② 數字證書驗證:指個人使用由第三方認證機構發行的電子文檔來證明自己的身份,即使用任意一家銀行的U盾或K寶;

第五步:填寫注冊信息,填寫時需注意選擇注冊成功當日需要獲得哪些信用信息產品,即用戶想要查詢的個人信用報告;

第六步:用戶注冊申請提交完成,完成后平臺進行身份驗證,第二天反饋驗證結果給用戶,用戶可以通過中國人民銀行個人信用信息服務平臺查詢。

另,據中國人民銀行副行長陳雨露介紹,在央行征信中心查詢個人征信報告,個人查詢前兩次都是不收費的,在網上查簡版的個人信用報告也是不收費的。

注:征信中心官網也沒有開發App,提供個人信用報告查詢服務。目前,在招商銀行App可直接查詢個人信用報告,登錄招商銀行App,進入首頁-城市服務-個人信用報告,首批試點城市包括北京、上海、廣州和深圳。其余app無法查詢征信。

(2)征信自助機查詢

- 注意打印選擇“詳細明細版”,切勿選擇“簡略版”。

- 查詢需本人,帶好本人身份證。

- 請勿頻繁查詢,一年查詢3次以上(含第3次),請到人行征信中心查詢。

8.征信信息從哪里來?

征信信息主要來自兩類機構:一是提供信貸業務的機構,如銀行、小額貸款公司等;二是其他機構,如個人住房公積金中心、個人養老保險金等機構。

9.征信報告查詢次數過多真會影響銀行貸款嗎?

個人有權每年兩次免費獲取本人的征信報告,從第三次開始收費。

對個人征信報告查詢的次數確實不宜過多,但也并非是所有的查詢記錄都會影響貸款。目前,居民個人查詢征信報告的記錄,對申請貸款尚且不會產生影響。真正影響個人貸款的是過多的“硬查詢”記錄。

10.什么是“硬查詢”?

凡是涉及貸款的業務,例如申請房貸、車貸、申辦信用卡、申請商業貸款等,銀行及相關機構都會在得到個人授權的情況下,對客戶的個人信用進行查詢,這樣的情況下產生的查詢記錄,被稱為“硬查詢”。多次查詢會有什么影響?

一些金融機構對個人征信“硬查詢”1個月內出現4次,3個月內出現8次,貸款人將會被列入危險名單。 “硬查詢”兩年后會消失,如果你真的被查幾十次,建議先不要申請貸款,等到之前的查詢減少后再貸。

但是,它不會終生記錄,不良記錄在不良行為終止后,在信用報告中保存5年后刪除,你可以重新積累好記錄。

11.個人的征信信息可以被人隨便查看嗎?

報告只能看到一個人的金融征信狀況,這些信息主要來自放貸機構。

因為,按照《征信業管理條例》規定,征信機構不得采集個人的收入、存款、有價證券、商業保險、不動產的信息和納稅數額信息。

12.兩年內無逾期,兩年外有逾期,對申請住房貸款有影響嗎?

有影響,銀行看5年內的信用記錄,兩年外有逾期也會影響住房貸款申請。

13.助學貸款逾期,能申請房貸嗎?

助學貸款逾期會因此房貸申請,銀行會依據逾期情況判定是否準予貸款。

14.任何負債,但是征信上有1筆對外擔保100萬,對外擔保會影響我客戶的房貸申請嗎?

因此,作為擔保人會有連帶責任,會影響房貸申請。

15.“公共記錄”中有法院民事判決記錄、強制執行記錄還能貸款嗎?

不能貸款

16.信用卡出現“止付”狀態,還能貸款嗎?

信用卡出現“止付”狀態時,要聯系銀行將“止付”狀態變成“正常”,拉取最新的征信,看逾期和使用情況,是否能辦理貸款。