擊這里在線咨詢客服")

核心觀點(diǎn):

1、集中式是過去式,分布式是未來式:一方面,銀行傳統(tǒng)的集中式核心系統(tǒng)(IOE主導(dǎo))受到性能及維護(hù)成本的雙重壓力而失去優(yōu)勢(shì);另一方面, 脫胎于互聯(lián)網(wǎng)廠商的國產(chǎn)分布式核心系統(tǒng)(基于X86)日漸成熟,疊加政策推動(dòng),銀行核心系統(tǒng)的分布式替代已成趨勢(shì)。

銀行核心業(yè)務(wù)系統(tǒng)是支持各類業(yè)務(wù)營運(yùn)的關(guān)鍵系統(tǒng)。安全、穩(wěn)定且不間斷運(yùn)行的核心系統(tǒng)是銀行業(yè)務(wù)的基石,因此受到各家銀行極高的重視度。

集中式是過去式:基于IBM大型機(jī)的集中式核心系統(tǒng)仍是主流, 但性價(jià)比、非自主可控劣勢(shì)正在顯現(xiàn)。

- 目前我國各大型國有商業(yè)銀行普遍采用 “IOE” 等海外廠商掌控的 集中式架構(gòu);

- 這一架構(gòu)主要基于IBM大型機(jī)構(gòu)建,具有集中、專有、封閉等特 點(diǎn),銀行每年需要為此投入極高昂的運(yùn)維費(fèi)用,且無法自主可控。

分布式是未來式:國產(chǎn)分布式核心系統(tǒng)切中集中式痛點(diǎn),在多重 因素的共振下,正在撬動(dòng)的新一輪銀行IT改造周期。

- 面臨互聯(lián)網(wǎng)金融浪潮沖擊,集中式核心系統(tǒng)受到負(fù)載性能以及更 新維護(hù)成本的雙重壓力;

- 與此同時(shí),脫胎于互聯(lián)網(wǎng)廠商的國產(chǎn)分布式核心系統(tǒng)(基于X86服 務(wù)器)應(yīng)運(yùn)而生,疊加金融信創(chuàng)的政策推動(dòng),各大銀行正在穩(wěn)步 推進(jìn)分布式對(duì)集中式的架構(gòu)替代工程。

2、分布式革新作為支點(diǎn),將撬動(dòng)銀行IT景氣新周期:支撐邏輯 × 5

- 銀行IT的投資周期為4-7年,距離上一輪景氣低點(diǎn)(2013年)已經(jīng)過去7年,2019、2020年迎來新的高景氣起點(diǎn);

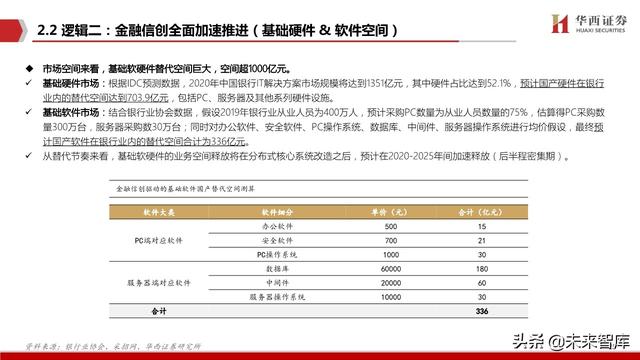

- 中美博弈背景下,自主可控成為大趨勢(shì),金融信創(chuàng)將分為兩步走:先分布式替代,后軟硬件重塑,整體空間遠(yuǎn)超千億;

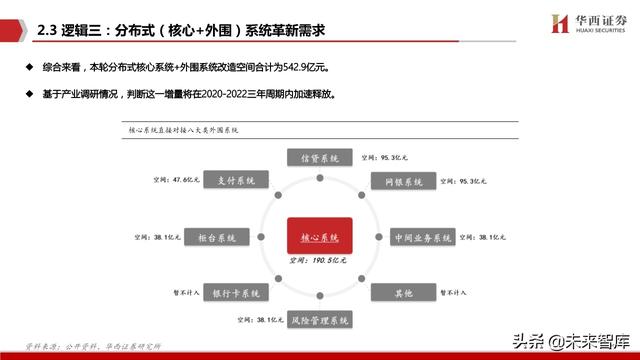

- 核心系統(tǒng)改造帶動(dòng)六大外圍系統(tǒng)跟進(jìn)配套改造,合計(jì)增量超過500億,將在未來三年間密集釋放;

- 銀行堅(jiān)定加碼IT創(chuàng)新,以建信金科為代表的銀行系科技子公司正在業(yè)內(nèi)活躍輸出業(yè)務(wù),2020年增量可期;

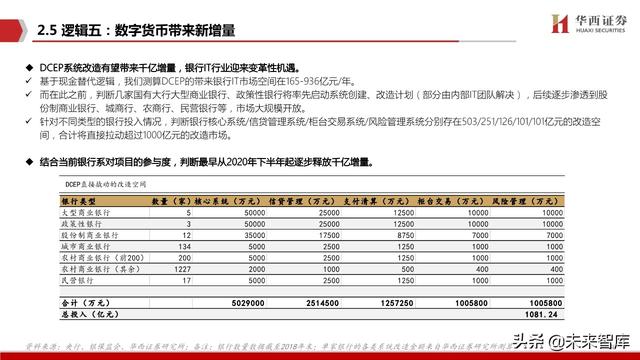

- 數(shù)字貨幣(DCEP)呼之欲出,年內(nèi)存在落地預(yù)期,商業(yè)銀行側(cè)將成為改造重點(diǎn),帶來銀行IT變革性機(jī)遇。

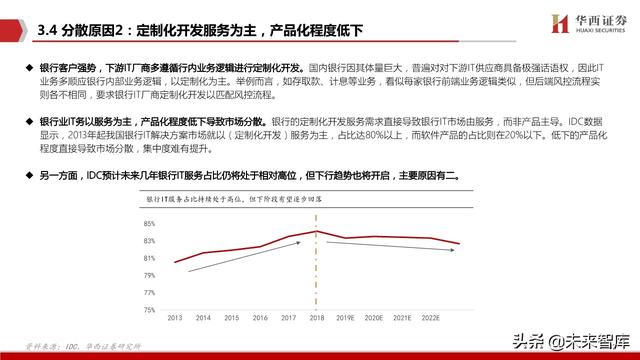

3、格局區(qū)域集中,龍頭有望破局:此前行業(yè)格局分散(CR5不足20%),絕對(duì)龍頭并未形成,但隨著銀行逐步接納銀行IT廠商(分布式 & DCEP深度參與方)賦能、一體化解決方案將加速滲透,格局趨于集中,行業(yè)絕對(duì)龍頭有望破局。

報(bào)告節(jié)選:

(報(bào)告觀點(diǎn)屬于原作者,僅供參考。報(bào)告來源:華西證券)