核心觀點:

還有沒有哪個板塊短期業績改善,長期邏輯和空間較大,同時又有正反饋的增量資金邏輯呢。答案是有的——那就是券商和新能源汽車。券商目前連蓄勢期都談不上,新能源汽車應該算進入蓄勢期了。

本文摘自招商證券策略研報《對當前市場的五個思考——A股投資策略周報》

觀策·論市——當前市場的五個思考

※當前市場驅動邏輯是什么?

當前市場驅動邏輯是什么?我們在2019年4月的深度報告《2019年:房產轉向股票投資元年——觀策天夏第七話》描述了這個邏輯,去年年底《為什么居民資金入市這個邏輯未來兩年很重要》再度強調了這個邏輯。

居民資金的再配置是非常關鍵的一個環節,居民資金逐利,每當經濟遇到下行壓力,貨幣和信貸增速明顯回升,房地產交易金額都會大幅上漲,房價都會上漲。超發的貨幣體現為房價的通脹。而這一次,受房住不炒,房地產交易金額增速目前仍在0左右,房價上行幅度和預期明顯下降。

2017年那一輪信貸擴張后三年,除了少數核心地段和學位房,一線城市房價基本保持滯漲格局,而2018年之后股票市場的結構性行情,使得主動偏股基金的收益率不斷提升,去年8月開始,主動偏股型基金整體回報超過了一線城市房產。截止最近一個月,主動偏股基金三年年化回報達到10%,成為為數不多能夠實現年化回報10%的資產(注:由于無法獲得私募基金的收益率數據,因此無法對私募基金收益率進行評估)。

居民資金持有資產是以過去收益率作為評估標準,具有自我強化的特征,由于不直接持有股票,因此對于基本面和估值反應不直接。這會造成“一旦開始賺錢,覺得一直賺錢”,也造就了2006-07年的大牛市以及2014-15年的大牛市。從目前來看,居民資金入市克制而節制,有望有更好的持續性,我們也希望能以更低更持續的流入來實現“慢牛”。

主動偏股型基金份額的增加,成為和北上資金共同的增量資金,也使得市場風格偏向于科技醫藥和消費。

※當前市場交易什么預期?有無逆轉的可能?

我們在中期策略報告里面做了一個測算,如果我們把中國經濟分為傳統部門,包括傳統地產、基建投資等領域,以及以科技消費醫藥為代表的新興領域,這兩個部門的不同估值水平隱含的對未來長期增速目前差異巨大。傳統部門整體隱含-1.3%的長期衰退預期,新興行業隱含7~7.7%的長期增長預期。目前來看,對于新興行業這個估值水平相對合理。后續估值進一步提升,需要更強的資金邏輯。

對于以金融為代表的傳統經濟部門,由于疫情的影響,當前大家對于經濟衰退線性外推,也有道理。而且,疫情的反復、全球疫情失控也不斷壓制經濟復蘇預期。

但是,目前國內疫情控制相對良好,社融數據同比大幅改善, 社融對于經濟有明顯的領先作用,未來三個季度,經濟情況將會逐季回升。因此,不排除某個時間節點,由于經濟數據的改善以及疫苗研發消息的落地,市場對于經濟恢復預期升溫,金融為代表的傳統板塊會出現一輪重估。

但就目前而言,由于疫情的反復和不確定性,且經濟數據的改善尚未明顯體現,市場對于經濟復蘇預期悲觀,因此,增量資金紛紛擁抱具有“長期邏輯”的科技醫藥和消費。假設中國經濟結構也類似美國一樣變成消費醫藥和科技推動,那么A股也有望實現相似的市場結構。

目前,中國股(A+港股+中概)的總市值是美國的42%,而中國的GDP是美國的67%;中美股市市值差距最大的主要集中在消費品、醫藥、媒體、科技,美國公司市值顯著高于中國公司,長期成長空間巨大。

※不同性質資金抱團消費科技醫藥到了什么程度

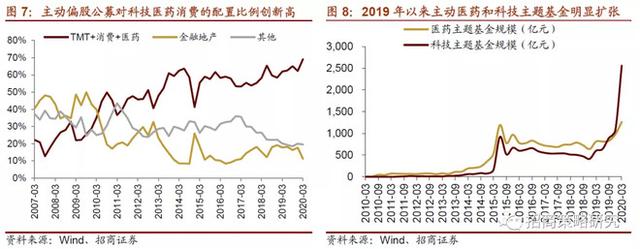

正因為如此,今年以來市場風格演繹到極致,各類資金積極抱團醫藥、TMT。從各類資金的行業配置來看,除保險重倉股中醫藥占比下降外,其他各類資金在醫藥和科技行業的配比均呈現提升趨勢。另外,偏股類公募基金、北上資金、融資資金、保險資金等均有明顯流入,增量資金的加入,使抱團得到進一步強化。

第一,對公募基金來說,在業績考核機制、排名壓力、產品發行運作機制以及相似的價值投資理念下,公募基金總是會識別發現業績增速最高的板塊,并逐漸集中持股形成抱團。消費&醫藥板塊較強的盈利能力、科技板塊5G上行周期的東風,都是此次抱團形成的重要原因,尤其2020年新冠疫情沖擊下,醫藥板塊受益,投資者籌碼進一步向業績確定性更高的板塊集中。

此外,抱團持續一定時間后,投資對應領域的績優基金會吸引更多資金進行申購,并且新發基金也可能繼續投向抱團的板塊,形成正反饋機制。今年上半年醫藥和科技類主題基金的規模明顯擴張,吸引更多增量資金進入,形成正反饋。

除了主動偏股公募基金外,被動型基金在國內的規模也在持續擴大,尤其科技ETF規模的快速擴張成為推動科技板塊發展的重要力量。以ETF持倉為例,可以看到,2020年一季度ETF對科技的配置比例有明顯提高,醫藥配置比有小幅擴大,是助推科技和醫藥上漲的重要力量之一。但在金融、消費和金融周期的配置均有所下滑。

第二,北上資金是市場重要增量資金,并且北上資金總體偏好盈利能力較強的板塊。2020年不管是年初北上資金集中流入階段還是3月末開始的回流階段,北上資金都大幅流入消費、醫藥、科技,尤其醫藥行業基本持續流入,成為市場抱團的另一個重要力量。

第三,融資資金屬于交易類型的資金,基本什么漲買什么,進一步強化市場抱團。2020年融資資金在科技行業的凈流入規模一直保持在各大類行業首位;4月以后,融資資金在醫藥和消費行業的凈流入規模持續擴大,而在金融板塊的賣出規模持續擴大。其中,周期大類板塊中電氣設備、國防軍工等行業融資凈買入較多且主要集中在2月;電氣設備板塊受益于新能源汽車產業鏈得到投資者關注。

第四,保險資金屬于相對穩健型的資金,所以一直以來高分紅的金融板塊備受青睞,配置比例遠高于其他行業。不過,我們看到,2019年以來,保險重倉股中金融板塊的額配置比例明顯下滑,銀行、非銀、房地產均有不同程度下降。相比之下,消費、科技、周期占比有所提高。

※前期最牛板塊的板塊走到了什么階段?

有“牛股”就有“牛板塊”,當經濟疲弱,而流動性逐漸寬松,投資者那些短期業績還行,長期空間比較大的行業很容易形成資金驅動的行情,形成“牛板塊”典型的有2014-2015年互聯網傳媒、2019年初至今的半導體,2019年中以來的醫療保健。這些牛板塊的形成,多數情況下都會經歷四個階段。

? 蓄勢期——業績驅動

類似的行情都有這么幾個階段,當經濟疲弱時,大部分行業尤其是與經濟周期相關度比較高的行業業績都很乏力,部分業績還比較不錯的行業,就會逐漸吸引資金追捧。例如2014年的互聯網傳媒,并購和當時的4G和移動互聯網大趨勢使得互聯網相關公司業績較好,開始震蕩上行。2019年初科技逐漸進入上行周期,使得半導體業績逐漸改善,

而2019年下半年后,醫藥板塊業績逐漸改善。這個階段是蓄勢期,屬于業績驅動。

? 加速期——增量資金和長期邏輯空間驅動

當賺錢效應越來越明顯,那么就會出現典型的資金自我加強趨勢。而且,有可辨識的增量資金不斷驅動板塊上行,2014年是融資融券,場外配資以及部分行業基金。賺錢效應和增量資金不斷相互強化,并且有一個長期空間和故事支撐,估值不斷抬升。

2019年以來的半導體行情,很大程度得益于部分偏股型基金和ETF的快速發展。

而目前正在演繹資金驅動的醫療保健板塊,北上資金和醫療主題基金貢獻較大。

? 劇震期——增量資金邏輯破壞

當資金驅動的正反饋遭遇外力破壞了增量資金的流入邏輯,板塊將會從單邊上漲轉為劇震,2015年是造成互聯網傳媒劇震的因素是股票市場去杠桿,而2020年2月之后半導體板塊轉為劇震原因中伴隨著ETF凈流入的告一段落。部分投資者在劇震時選擇獲利撤出,而部分投資者仍由于長期邏輯而在回調后繼續買入。因此,板塊出現大幅震蕩。

? 冷靜期——回歸基本面

大幅資金流入告一段落后,板塊不得不回到基本面,此時,估值將會出現一定程度的調整。板塊熱情逐漸消退,回歸到基本面。

目前來看,半導體板塊處在劇震期中,而醫藥正在演繹加速期,另外一個大家關注的食品板塊相比醫藥和半導體缺乏的是明確的主題基金作為增量資金,那么資金的正反饋就較難實現,投資者將會被估值束縛。

還有沒有哪個板塊短期業績改善,長期邏輯和空間較大,同時又有正反饋的增量資金邏輯呢。答案是有的——那就是券商和新能源汽車。券商目前連蓄勢期都談不上,新能源汽車應該算進入蓄勢期了。

※今年股票市場到底是什么風格?——疫情對中美資源配置的不同影響

對于美國股票市場,這個問題比較簡單,由于美國股票大盤股主要在科技、消費、醫藥等領域,美國疫情爆發后,對于新興科技消費影響不大,以FAAMG(FACEBOOK, AMAZON,AppLE,MICROSOFT,google)為代表的大盤龍頭負面影響相對較小,甚至影響偏正面。而對于小型公司,疫情影響較大,因此,疫情爆發后,美國的全社會資源迅速向科技龍頭集中,股票是典型的大盤風格或者龍頭風格。

對于A股,如果單純看市值分布的漲幅,應該是偏小盤風格。但實際上,大家直觀感受是龍頭更強。原因是因為中國大型公司很多是傳統周期金融板塊,這些板塊表現較差。而消費醫藥科技領域中小市值公司較多。這些行業表現比較好,因此市場表現出了小盤占優的表觀特征。而且,如果從消費醫藥內部來看,很多中小盤食品、化妝品、醫藥、醫療企業和服務等涌現出一批牛股。

對于A股來說,本次疫情的爆發,體現的特征是資源向上市公司集中,上市公司相對非上市公司擁有了更強的抵御力。因此,中美股票市場表現的不同特征,實際是美國資源向頭部公司集中,而中國的資源一定程度向上市公司集中,因此,經營狀況相對較好的科技醫藥和消費公司有更高的收入和業績增速。

總結

我們反思了當前市場運行狀態的五個特征。

第一,居民資產的再配置可能是股票市場當前最重要的運行動力,不僅影響市場方向還影響市場結構。

第二,對于經濟預期的極度悲觀,市場著眼短期業績穩定和長期增長空間。但是經濟修復可能是年內最大預期差的來源。

第三,各類增量資金主體持續加倉科技醫藥,造成了不斷強化的科技醫藥消費的抱團邏輯。

第四,半導體和醫藥這兩個今年最牛的板塊處在不同的發展階段,券商和新能源汽車具備牛板塊潛力。

第五,疫情對于中美資源配置的影響原理不同,美國向頭部公司集中,中國向上市公司集中,中美股市體現出不同的風格。