擊這里在線咨詢客服")

很多時(shí)候,選擇比努力更重要。巴菲特有句名言:“投資就像滾雪球,最重要的事是發(fā)現(xiàn)厚雪和長(zhǎng)長(zhǎng)的坡。”這意味著,在長(zhǎng)坡厚雪的行業(yè)中進(jìn)行長(zhǎng)期投資,是財(cái)富的“敲門磚”。

那么,究竟什么是好賽道呢?以國(guó)內(nèi)市場(chǎng)來看,股神口中所謂的“長(zhǎng)賽道”又有哪些?回答這個(gè)問題之前,首先讓我們來看一組數(shù)據(jù)。

我們拿股市興起早于中國(guó)的美國(guó)和日本的數(shù)據(jù)做參考。先來看看美國(guó)股市,1990年以來,標(biāo)普美國(guó)行業(yè)指數(shù)的漲跌幅,可以看出科技、醫(yī)藥和消費(fèi)排在前三的位置,漲幅都超過500%。

數(shù)據(jù)來源:Wind,數(shù)據(jù)區(qū)間:1990.01.01~2020.06.10

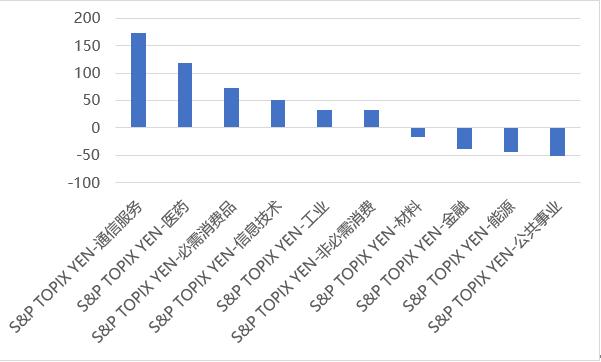

我們?cè)賮砜纯慈毡竟墒校瑯?biāo)普日本行業(yè)指數(shù)自1990年以來的漲跌幅,依舊是科技、醫(yī)藥和消費(fèi)穩(wěn)居前三。

數(shù)據(jù)來源:Wind,數(shù)據(jù)區(qū)間:1990.01.01~2020.06.10

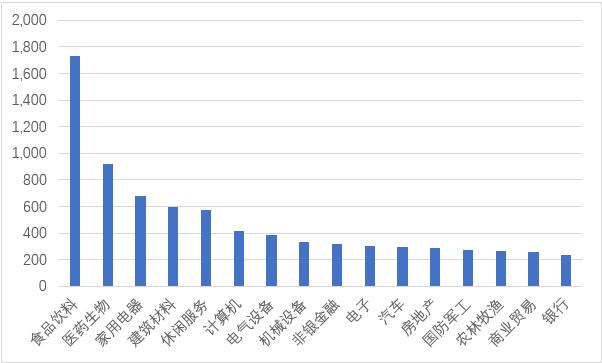

看完了美國(guó)和日本,回過頭,我們來說說國(guó)內(nèi)A股,雖然A股的興起晚于美國(guó)和日本,但長(zhǎng)期來看仍然呈現(xiàn)相似的規(guī)律,消費(fèi)、醫(yī)療和科技行業(yè)漲幅同樣居于市場(chǎng)前列。

數(shù)據(jù)來源:Wind,獲取日期:2020.06.10,數(shù)據(jù)區(qū)間:1990.01.01~2020.06.10

當(dāng)然,除了上述數(shù)據(jù)上展現(xiàn)出的趨勢(shì)和方向,我們?cè)賮矸治鱿拢?ldquo;科技、消費(fèi)、醫(yī)藥”三個(gè)細(xì)分賽道,上漲的邏輯在哪兒?

事實(shí)上,一條賽道是否能否長(zhǎng)期向好,或者說是否具備成長(zhǎng)性or生命力,通常我們認(rèn)為他具備以下幾個(gè)特征:

1、商業(yè)模式具備良好的經(jīng)濟(jì)特征,具有強(qiáng)“造血能力”;

2、具備行業(yè)壁壘和競(jìng)爭(zhēng)力,能保證業(yè)績(jī)?cè)鲩L(zhǎng)的持續(xù)性;

3、行業(yè)周期處于成長(zhǎng)期或者成熟前期,且具有較大成長(zhǎng)空間、景氣度較高。

簡(jiǎn)單來說,如果我們將這些特征分解到上述三個(gè)細(xì)分領(lǐng)域,

首先,科技上,5G基礎(chǔ)設(shè)施建設(shè)將推動(dòng)新一輪科技創(chuàng)新周期的展開。

其次,醫(yī)藥上,居民收入水平的提高以及人口老齡化趨勢(shì),使醫(yī)療健康的長(zhǎng)期需求十分顯著。

最后,消費(fèi)上,傳統(tǒng)消費(fèi)的消費(fèi)升級(jí)以及新興消費(fèi)和服務(wù)領(lǐng)域的發(fā)展趨勢(shì)或?qū)⑼苿?dòng)這一板塊進(jìn)一步上行。

那么,可能大家又要問了,“賽道雖好,但細(xì)分的領(lǐng)域這么多,股票這么多,我們又該怎么才能做到優(yōu)中選優(yōu),收益最大化呢?”確實(shí)!對(duì)于大部分投資者而言,能否找到細(xì)分領(lǐng)域的“黑馬”是投資能否獲利或者說獲利多少的關(guān)鍵!同樣的賽道,選的準(zhǔn)與不準(zhǔn),好與不好,往往最終的收益也是天差地別。所以,小編建議大家不妨試試借道基金的參與的投資方式,這樣既省心省力,同時(shí)專門的投資團(tuán)隊(duì),也能大概率助力實(shí)現(xiàn)細(xì)分領(lǐng)域的最優(yōu)組合~