擊這里在線咨詢客服")

買房前,置業(yè)顧問(wèn)通常都讓我們?nèi)ゴ蛴≌餍艌?bào)告,然而打印出來(lái)后,就像醫(yī)院大夫草寫(xiě)的病歷一樣,我們往往又看不懂,怎么辦?

專業(yè)的人干專業(yè)的事,今天小編就“爆料”一點(diǎn)銀行那些事兒,帶領(lǐng)大家一探究竟——

應(yīng)該說(shuō),對(duì)于大多數(shù)非銀行信貸工作人員來(lái)說(shuō),征信報(bào)告有一定專業(yè)性。首先征信報(bào)告分為個(gè)人版和銀行版。而個(gè)人版又分為網(wǎng)查版(在中國(guó)人民銀行征信中心官網(wǎng)查詢的)和詳版(在線下征信授權(quán)網(wǎng)點(diǎn)打印的)。

一般來(lái)說(shuō),個(gè)人征信由七個(gè)部分組成:

▲ 個(gè)人基本信息 (包含身份信息、配偶信息、居住信息、職業(yè)信息)

▲ 信息概要 (包含信用提示、逾期及違約信息概要、授信及負(fù)債信息概要)

▲ 信貸交易信息明細(xì) (包含資產(chǎn)處置信息、保證人代償信息、貸款、貸記卡、擔(dān)保信息)

▲ 公共信息明細(xì) (包含住房公積金參繳記錄)

▲ 查詢記錄 (包含查詢記錄匯總、信貸審批查詢記錄明細(xì))

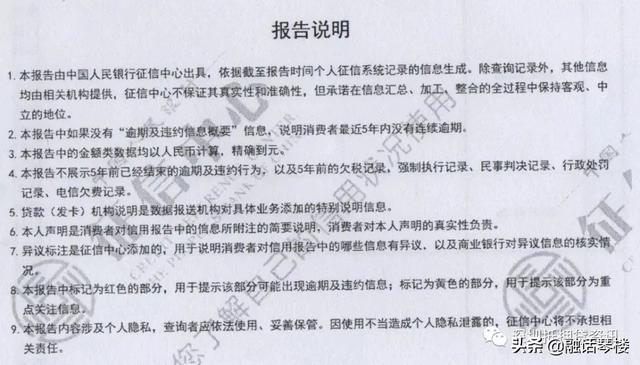

▲ 報(bào)告說(shuō)明 (對(duì)本征信的解釋)

▲ 編制說(shuō)明 (包含貸款還款狀態(tài)說(shuō)明、信用卡還款狀態(tài)說(shuō)明、個(gè)人電信繳費(fèi)狀況說(shuō)明)

NO.1 【個(gè)人基本信息】

【身份信息】

包括性別、出生日期、婚姻狀況、手機(jī)號(hào)碼、數(shù)據(jù)發(fā)生機(jī)構(gòu)名稱、單位電話、住宅電話、學(xué)歷、學(xué)位、通訊地址、戶籍地址以及配偶信息。這些信息都是你自己提供的,然后由銀行或機(jī)構(gòu)上傳到人行的。

婚姻狀況和學(xué)歷這兩項(xiàng),在信用卡審批中可是重要的評(píng)分項(xiàng),它們的來(lái)源都是由你向銀行提供的資料決定的,已婚的說(shuō)明你家庭狀況穩(wěn)定,違約概率低,學(xué)歷高說(shuō)明你更可能是個(gè)高收入人士,還款能力強(qiáng)。本地戶籍也可以加分。

【居住信息】

你是住在普通商品房還是高端住宅?郊外別野還是天際復(fù)式?是自置還是租住?是按揭還是全款?在房?jī)r(jià)就是生命線的今天,居住情況非常重要。從這個(gè)居住地址我們可以了解一個(gè)人的穩(wěn)定情況,如果短時(shí)間內(nèi)多次更換居住地址,也說(shuō)明你生活不太穩(wěn)定。

居住信息只顯示最近的5條,也就是說(shuō)如果你再申請(qǐng)一張新的信用卡或辦一次貸款,你所填寫(xiě)的房屋狀況將會(huì)變成居住信息的第1條,以此類推。

【職業(yè)信息】

銀行作為“嫌貧愛(ài)富”的典型代表,在它眼中,一般只分兩類,優(yōu)良職業(yè)和一般職業(yè)。巧的是,優(yōu)良職業(yè)與丈母娘選女婿的標(biāo)準(zhǔn)高度重疊,黨政機(jī)關(guān),事業(yè)單位,大型國(guó)有企業(yè),銀行,煙草,電力,華為,BAT,500強(qiáng),大型上市公司。只要在這些地方上班,都是受銀行和丈母娘偏愛(ài)的群體,因?yàn)樗麄兺ǔS兄€(wěn)定的收入來(lái)源(鐵飯碗,旱澇保收,可靠的還款來(lái)源),體面的工作(還款意愿高,不至于為點(diǎn)欠款不顧臉面)。

市面上各家銀行提供的信用貸款,幾乎都是針對(duì)這些高端群眾提供,偶爾出現(xiàn)的幾個(gè)一般職業(yè)也能申請(qǐng)的信用貸款,對(duì)不起,請(qǐng)做好接受高利息的準(zhǔn)備。

如果沒(méi)那么好運(yùn),你在銀行眼中是一般職業(yè),那我建議你也盡量少以“法人代表”,“總經(jīng)理”,“業(yè)務(wù)員”的身份出現(xiàn),也別以“置業(yè)顧問(wèn)”,“房屋中介”,“擔(dān)保公司”,“金融公司”等身份露面,這等于告訴銀行你是個(gè)收入波動(dòng)很大的人。

職業(yè)信息也跟居住信息一樣,只顯示最近的5條,所以最新上傳的信息會(huì)逐漸覆蓋過(guò)去的信息,不過(guò)不要以為你連續(xù)申請(qǐng)5張信用卡并且都往上寫(xiě)明你是在公務(wù)員、事業(yè)單位就完事了,這只是個(gè)參考,銀行還是會(huì)根據(jù)你的社保繳納和公積金繳納、工作證明等方式來(lái)核實(shí)你的真實(shí)身份的。

NO.2 信息概要

1. 個(gè)人住房貸款:指的是個(gè)人名下的住房按揭貸款,如果是已經(jīng)結(jié)清的按揭貸款,也會(huì)顯示記錄。只要你曾經(jīng)辦過(guò)住宅按揭貸款,無(wú)論購(gòu)買的是本地還是異地的住宅,你都會(huì)被歸到政策里“有貸款記錄”的那部分人群。

2. 個(gè)人商用房貸款:指的是個(gè)人名下除了住房按揭貸款外的其他貸款,例如公寓貸款或者商鋪貸款。

3. 其他貸款:指的是除了按揭貸款和商業(yè)貸款外的其他貸款,例如汽車按揭貸款或者信用貸款。

4. 貸記卡賬戶數(shù):指的是個(gè)人名下有多少信用卡。

5. 準(zhǔn)貸記卡賬戶數(shù):指的是在消費(fèi)時(shí)和信用卡沒(méi)有區(qū)別,有一定的授信額度,但是它還可以往里存錢,具有借記卡的功能的信用卡。

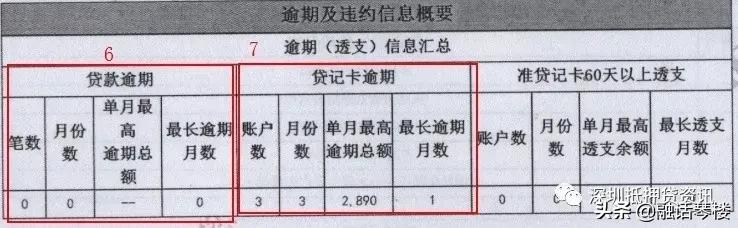

【逾期及違約信息概要】

征信報(bào)告上“N”代表每個(gè)月正常足額還款,沒(méi)有逾期;

如果是數(shù)字“1”,代表逾期1到30天;

如果是數(shù)字“2”,代表他逾期31到60天;

如果是數(shù)字“3”,代表他逾期61到90天;

如果是數(shù)字“4”,代表他逾期91到120天;

如果是數(shù)字“5”,代表他逾期121到150天;

如果是數(shù)字“6”,代表他逾期151到180天;

如果是數(shù)字“7”,代表他逾期181以上;

一般來(lái)說(shuō),銀行的審核標(biāo)準(zhǔn)是兩年內(nèi)逾期不超過(guò)6個(gè)1,也就是兩年內(nèi)逾期次數(shù)不能超過(guò)6次,每次逾期不能超過(guò)1個(gè)月,否則會(huì)增加申請(qǐng)貸款的難度。

兩年之外的逾期記錄銀行僅做為參考,但是最好不要有連續(xù)三個(gè)月以上的逾期記錄,也就是征信上不要顯示有“3“。

這里可以看到逾期的嚴(yán)重后果,一旦有逾期,不分金額大小,貸款還是信用卡,一條記錄就會(huì)伴隨你走過(guò)五年的人生之路。

6. 貸款逾期:指的是除信用卡之外的貸款,例如房貸、信用貸或者車貸。銀行一般會(huì)非常看重貸款逾期,如半年內(nèi)有三次以上的貸款逾期,在申請(qǐng)新的貸款時(shí),銀行可能會(huì)做出一些限制。

7. 貸記卡逾期:指的是信用卡逾期,如果非惡性逾期的話,可以到開(kāi)卡行打一份逾期證明,非惡性逾期指的是例如某些信用卡年費(fèi)等小金額費(fèi)用忘交,一般來(lái)說(shuō),信用卡逾期金額在1000元以內(nèi)的都可以進(jìn)行解釋處理,有的銀行對(duì)單筆500元以內(nèi)的逾期不算逾期。

【授信及負(fù)債信息概要】

負(fù)債,指?jìng)€(gè)人名下尚未結(jié)清的貸款,包括按揭貸款,抵押貸款,信用貸款,信用卡使用情況以及其他小額貸款。

重點(diǎn)提示:個(gè)人名下信用貸款盡量不要超過(guò)三筆,信用卡使用額度最好不要超過(guò)總額度的70%,小額貸款最好不要超過(guò)兩筆。

8. 貸款法人機(jī)構(gòu)數(shù)和貸款機(jī)構(gòu)數(shù):指的是在多少家銀行辦理了貸款。

貸款法人機(jī)構(gòu)數(shù)、貸款機(jī)構(gòu)數(shù)和貸款筆數(shù)不一定一樣,舉個(gè)例子:

貸款法人機(jī)構(gòu)數(shù)是2,分別是工行和農(nóng)行;

貸款機(jī)構(gòu)數(shù)是3,分別是工行A支行、B支行和農(nóng)行A支行

貸款筆數(shù)是4,分別是工行A支行放了2筆、B支行放了1筆和農(nóng)行A支行放了1筆。

9. 發(fā)卡法人機(jī)構(gòu)數(shù)和發(fā)卡機(jī)構(gòu)數(shù):指的是在多少家銀行辦理了信用卡。

信用卡的情況和上面貸款的類似,發(fā)卡法人機(jī)構(gòu)數(shù)、發(fā)卡機(jī)構(gòu)數(shù)、賬戶數(shù)也可以不一樣。有的銀行信用卡是多幣種。

另外,給別人做擔(dān)保也是會(huì)上征信記錄的!對(duì)外擔(dān)保信息也會(huì)被認(rèn)為是潛在負(fù)債,影響你的負(fù)債率。銀行給你簽的往往都是連帶責(zé)任保證,借款人一旦還不上錢,一樣封你的房子凍你的卡,擔(dān)保需謹(jǐn)慎!

NO.3 信貸交易信息明細(xì)

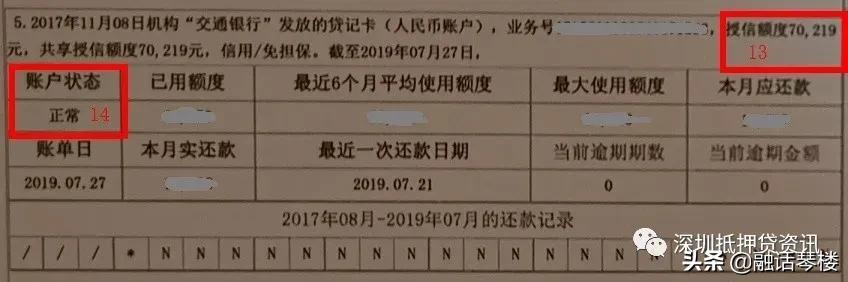

10. 信用/免擔(dān)保:指的是信用貸款。

11. 賬戶狀態(tài):指的是該賬戶目前的還款狀態(tài),若賬戶狀態(tài)顯示“關(guān)注”或其他非”正常”的等級(jí),則表示該賬戶曾經(jīng)有過(guò)非常嚴(yán)重的逾期,這種情況下一般會(huì)拒貸。

12. 五級(jí)分類:指賬戶的具體狀態(tài),“正常“代表每個(gè)月正常足額還款,另外還有四個(gè)狀態(tài),分別是”關(guān)注“,”可疑“,”次級(jí)“,”損失“,代表已產(chǎn)生不良。

13. 貸記卡的授信額度:指的是一張信用卡的總額度。

14. 貸記卡賬戶狀態(tài):指的是該賬戶目前的還款狀態(tài),狀態(tài)有“正常“,”凍結(jié)“,”止付“,”呆賬“,還有銷戶和未激活。

專欄

教你看懂征信,才能做低息貸款

作者:秦奮說(shuō)貸款

99幣

5人已購(gòu)

查看

需要注意事項(xiàng):

#負(fù)債過(guò)高會(huì)被認(rèn)為還款能力不足,如果需要申請(qǐng)新的貸款或信用卡時(shí),建議結(jié)清手頭信用貸款,降低已使用額度。

#銀行版征信報(bào)告里其它銀行名字以隨機(jī)字母代替。也就是說(shuō)假如農(nóng)行查詢了你的征信報(bào)告,除了農(nóng)行自己發(fā)放的貸款和信用卡外,是無(wú)法看出你名下其它的貸款及信用卡到底是屬于哪家銀行的。

#信貸記錄不同于逾期記錄,逾期記錄滿5年后自動(dòng)消失,信貸記錄就算已經(jīng)結(jié)清注銷,仍然會(huì)顯示在征信報(bào)告上!

#別去小貸公司,網(wǎng)貸平臺(tái)借款,它們中的很多是會(huì)上征信的,會(huì)讓銀行懷疑你的還款能力。

(5)每筆信貸記錄的下方都會(huì)顯示近2年還款記錄,一般主流銀行的容忍標(biāo)準(zhǔn)是貸款+信用卡兩年內(nèi)逾期不能超過(guò)6次,連續(xù)逾期不超過(guò)3次。

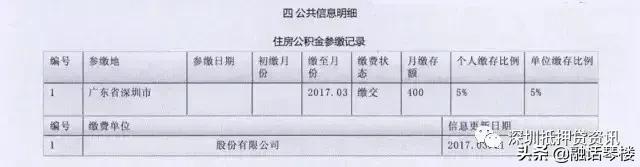

NO.4 公共信息明細(xì)

五險(xiǎn)一金的繳納情況,是銀行精準(zhǔn)了解你職業(yè)信息的重要方法。通過(guò)公積金月繳存額和繳存比例,能大概知道你的收入情況以及公司情況。

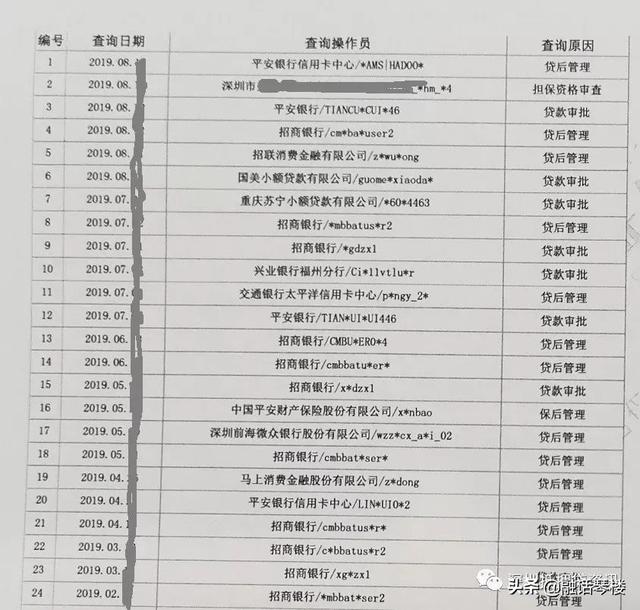

NO.5 查詢記錄

【查詢記錄】:

指的是授權(quán)相關(guān)金融機(jī)構(gòu)可以查詢個(gè)人征信,一般的查詢?cè)驗(yàn)?ldquo;信用卡審批”,“貸款審批”,““擔(dān)保資格審查”等。如果銀行發(fā)現(xiàn)你短期內(nèi)密集申請(qǐng)各家銀行的貸款和信用卡,銀行是會(huì)嚴(yán)重懷疑你的資金緊張程度的。所以平時(shí)不要亂授權(quán)相關(guān)機(jī)構(gòu)查征信,特別是網(wǎng)上各種“借款”,“看看我的額度”,少點(diǎn)為妙。

特別提示:銀行審核一筆貸款前,對(duì)之前的查詢記錄也比較看重,建議每個(gè)月不要超過(guò)兩次征信查詢記錄,半年不要超6次。

【本人查詢明細(xì)】

一年有2次免費(fèi)查詢的機(jī)會(huì),超過(guò)2次,要收10元一次。自己查詢也不要太頻繁。

NO.6 編制說(shuō)明

征信上還有一些其他符號(hào)和編制說(shuō)明,可對(duì)號(hào)入座查看:

貸款還款狀態(tài)說(shuō)明:

信用卡還款狀態(tài)說(shuō)明

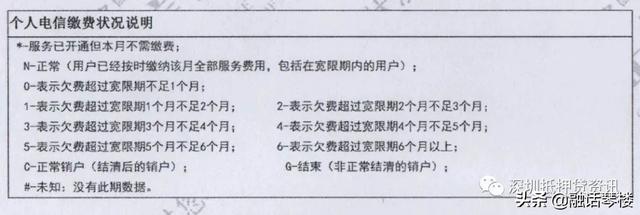

個(gè)人電信繳費(fèi)狀況說(shuō)明

NO.7 編后話

征信就像個(gè)人的一張名片,

能從變化的文字,

感受到一個(gè)人奮斗的足跡,

買房買車的輝煌,

融資貸款的艱難,

到處碰壁的無(wú)助,

征信報(bào)告就像被查詢?nèi)说娜松諝v,

也許有一天,

當(dāng)你看著滿屏變化的數(shù)字,

會(huì)突然看到真實(shí)的自己——

五點(diǎn)忠告

▲不要產(chǎn)生任何逾期

▲不要隨意查詢征信

▲不要短期密集申請(qǐng)

▲謹(jǐn)慎給他人做擔(dān)保

▲珍惜首次房貸資格