我們在合規合法的App上做投資時,如銀行或者基金公司的APP,都會要先做一個風險評估。這些問卷一般需要回答三類問題:風險承受能力、目標收益和投資期限。風險承受能力可以通過問卷測量得到,投資期限取決于自己的資金規劃,很多人難以一下子回答的都是目標收益。

那么,我們的投資目標收益定多少合適呢?青爭君下邊從如何計算收益、常見的投資產品的收益,以及決定目標收益應考慮的因素三個方面跟大家聊聊。

怎么計算投資收益?

要準確計算自己的投資收益,比較靠譜的是指標是復合年化收益率。這里要注意是復合,不是簡單的年化。那復合年化收益率是怎么算出來的?舉一個例子:

一項2年期的投資,初始投入本金1萬元,第一年收益率是25%,第二年收益率是-25%,那這2年投資的復合年化收益率是多少呢?

如果用我們平時習慣的算術平均來簡單計算投資收益,那就是把每年的收益相加后再除以投資的總年數,那么結果很簡單,0。這個結果不能準確反映投資的損益情況,準確的方法是采用幾何平均來計算投資收益,公式如下:

這里的N代表的是投資的期數,在這里就是2年,代入各個參數計算該項投資的年化收益率,結果如下:

該項投資的復合年化收益率是-3.175%。居然是負數!

為什么,這其實都是第二年的-25%帶來的,您仔細想想就明白了。

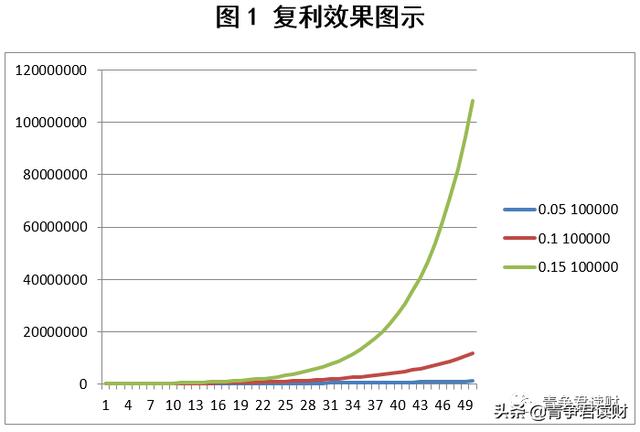

股神巴菲特說過,復利是最偉大的發明。在時間的催化下,期初不起眼的收益率也會帶來可觀的回報;同樣,期初收益率的微小差別經過時間的長久作用,也會帶來財富的巨大差異。

舉個例子,有三筆期初本金均為10萬元的投資,其復合年化收益率分別為5%、10%和15%。如圖所示,第10年時,三筆投資帶來的收益達到:162889.5、259374.25以及404555.77;第30年時,三筆投資帶來的收益達到:432194.2、1744940.2以及6621177.2;第50年時,三筆投資帶來的收益達到:1146740、11739085以及108365744.2。

我們不看具體數值,單看數字的位數,都已經有差別了。

所以,除了關注收益率的高低之外,拿得久,拿的穩同樣與最終的投資回報相關。

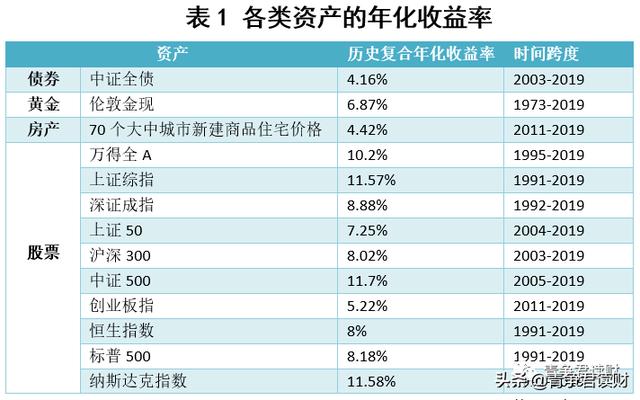

各類資產的歷史收益水平

知道了復合年化收益率的重要性,我們來看看各類資產的收益率情況。

下邊青爭君幫您匯總了債券、股票、黃金和房產的歷史收益情況,供大家參考。

從表可以看出,各類資產的歷史收益率差別還是很明顯的。一方面是因為各大類資產因為其屬性,本身的風險收益特征有明顯差別。另一方面是因為各類資產的取樣時間不一致,特別是A股的幾個指數,指數創建時間不同也影響收益表現。

我們再來看看各類基金的歷史復合年化收益率,這里我們篩選了存續期超過5年的各類基金的收益情況,結果匯總如下。

從上邊的數據可以看出市場能夠帶給大家的回報率以及投資領域的佼佼者,即基金公司能夠給大家帶來的回報,大家可以根據這些數據來調整自己對于自己的投資回報率的心理預期。

怎么決定目標收益率?

前邊看到了市場上大類資產的投資回報率,那么普通投資者怎么給自己劃定一個相對合理的目標收益呢?我們要考慮兩方面因素:一方面是投資者自身的狀況,例如投資者的風險承受能力、投資期限;另一方面是市場能夠給予的回報水平,這里可以參考上邊章節的數據。

一般來說,普通投資者往往會過度自信,得出超過自己真實的投資能力的評估結果,結果給自己定下不切實際的目標收益。我們從前邊的數據也可以看到,專業投資機構中的佼佼者也很難跑贏市場,所以可以參考這些數據,來給自己定一個合理的收益目標。

其次就是風險承受能力。比如前一段的原油寶事件,大量風險承受能力較低的銀行客戶購買了這個產品,當真正面對損失的時候,很多投資者發現自己是無法承受的。

那么,如何評估自己的風險承受能力呢?一般可以綜合年齡、財富狀況去考慮。概括起來講就是年齡越大、一般財富更多,這時候對投資追求的首先是保值,其次是穩定的增值,所以風險偏好應當放低,目標收益率也應降低;年齡越輕、財富相對較少時,投資理財更多應追求財富的增值,風險偏好可適當提高,目標收益率適當提高。

另外,結合前邊提到的復利,投資期限應該越長越好。不少投資者長錢短投,熱衷于追逐高利率的短期產品,最終的收益卻并不理想。要知道,投資收益的高低取決于三個方面:資產配置、擇時、擇資產。大量的數據統計證明,投資收益主要取決于資產配置,擇時擇資產的影響并不是根本的。通過合理的資產配置、并進行定期調整、同時精選低費率的投資標的,就可以靜待復利一天天帶給你驚喜了。

家庭保障規劃,產品咨詢投保。

你若托付,我必不辜負!

公眾號:青爭君讀財。有需要就留言給我吧。

如果喜歡本文,別忘了點個贊哦。