大多數人聽到歌爾之后的反應就是這是一家很優秀的公司,這個從產品和人的角度來說我也認同這個說法,但是產業鏈的位置以及所處的行業使得財務上看來,公司的現金流一直處在一個虧空的境地。這種改變不是企業內部短期能扭轉的,而是企業在戰略上的重新卡位,才能扭轉這種情況。

自由現金流的虧空

不用詳細計算FCFF,我們將經營性現金流凈額和投資性現金流凈額相加,然后畫出一張圖。兩個現金流相加的結果,基本應該等同于FCFF,不會有較大的差異。

從上圖可以看到,截止到2018年年報,歌爾有據可查的14年財務數據中,只有1年這個結果是正值,而且幅度很小。如果我們將歌爾的現金流量表直接畫出來,那么就是如下圖所示。

歌爾在2013年Q4之前是一個牛股,為什么牛呢?因為上市之后拿到錢,正好趕上智能手機的浪潮,不管是借款、發行可轉債,還是增發,公司的凈融入資金在2014年就見頂了,然后歌爾的股價是在頂部大幅震蕩的。多數情況下估值并不低。但是如果結合第一張圖看,這類公司的“經濟”意義何在呢?

利潤視角下如此優秀

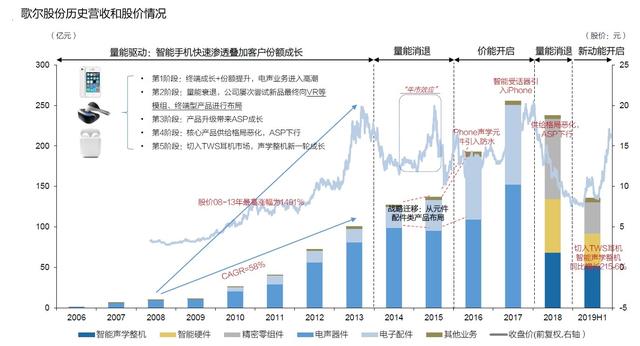

2009-2013年,歌爾的成長在研究員的眼里是極度優秀的,收入從10億變100億,利潤從1億,變成13億。股價漲幅也有1800%,可以說是非常優秀的一家公司。我們不否認歌爾內部的人在產品、研發、管理上做得是極度優秀的,但是這仍然挽救不了歌爾的頹勢——這種頹勢是企業戰略定位導致的,而前面我們認為優秀的那些因素,都只能算是“戰術性”因素。戰術上的勤奮,無彌補戰略上的失誤。你也可以說這是路徑依賴,也可以說這是先天缺陷。

公司上市之后的業績高增長,伴隨的是現金流的快速惡化,公司每年的經營所得現金流根本無法滿足企業的資本開支需求,需要不斷的融資,擴張。

公司近些年來經營性回款好了很多,但是投資支出更大,從上面可以看到2016-2018公司做了大量的資本性開支,這也是2019年收入能大幅增長的原因。但是利潤上不是特別好看。

這里其實一個關鍵的問題:利潤是否是衡量企業價值的關鍵變量。到底是用現金流衡量好呢,還是利潤衡量好呢?如果是現金流,那是直接拿經營性現金流好呢,還是拿自由現金流好。

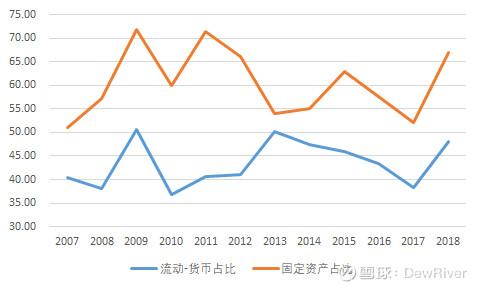

為什么我們說公司的管理層非常優秀,但是公司的財務表現不如人意主要是其所處的行業和產業鏈地位導致的呢?我們這里可以從固定資產和流動資產占銷售收入的比重入手,來看看這兩個數據背后所揭示的殘酷真象。

我們重構企業的資產負債表:1.構建(流動資產-現金)/銷售;2.非流動資產/銷售收入。這兩條曲線背后的經濟學意義,我們稍后解釋。

這其中我們能看到,藍色的線條代表的是供應鏈占款和銷售收入之間的關系,橙色的先代表的是公司的資本開支和收入之間的關系。

從中我們可以很明顯的發現,固定資產占銷售收入的比重遠遠超過供應鏈占款。

2008-2012年之間固定資產占銷售收入的比重平均在60%左右,供應鏈占款雄風2010年開始也 逐步攀升。

2013年之后一直到2017年供應鏈占款從50%的占比下降到了40%不到,這在消費電子行業是季度難得的。

公司的產品,銷售和管理水平,在面對下游大客戶的時候,有一定的溢價能力。這也是為什么我們說,公司本質上來說“人”是非常優秀的,管理水平也在那里。但是固定資產項是管理層無法控制的,這個是技術和產業鏈地位決定的。技術變革快,公司需要不停的研發新技術,投新的固定資產;生命周期短,無法有效回收固定資產。公司無論如何管理,你所處的消費電子領域的產業鏈環節和短生命周期的特征,使得這類公司很難產生現金流意義上的價值。

公司必須狂奔。有著足夠的增速和規模,才能融來資,不管這筆錢是債務融資還是股權融資。一旦公司增速下來了,對公司而言打擊可能就是毀滅性的。可能你兩年不做新的資本開支,就會被供應鏈淘汰。老產品又會不斷的被壓價,這使得公司的經營會非常困難。像一個受傷的巨人,雖然血流不止,但仍需奔跑,一旦停下來,就是倒下的時候。但這錯不在公司,而是這個行業的特征。

消費電子產業鏈的反思

A股市場上這類型的公司很多,大家可以打開財務報表搜索一下。不用太復雜,只需要將經營性現金流和投資性現金流凈額加一下,看看中長期是什么趨勢。這類企業,往往可以呈現出利潤增速很高,大家就把它當成了成長股。其客戶多么牛逼,技術多么厲害,產品多么優秀,但是所有這些溢美之詞都無法掩蓋這類公司財務上的狼狽,現金流上的血流不止。

在消費電子這個產業鏈上,要么是做技術變革相對較慢的環節——但一般這類東西沒啥技術含量,比如電容電阻類;要么就是做品牌和研發,華為和蘋果都是這類。但是這卻苦了中游的制造企業,技術需要跟上步伐,生產設備需要更新,重資產投入很大.......最后這些企業,只能拼命的狂奔,依賴于良好的“利潤”,不停地融資,擴產,然后堅持,不信你你看看2008年上市之后的歌爾,什么時候開始了高頻的減持的?

重資產也不是問題,有足夠的定價能力,產品生命周期長能夠有效回收。如果這么說,現在的歌爾,還不如海螺水泥呢。但是很顯然,二級市場不是這么想的,大家都想賺快錢,等不急是大家的通病。

從財務上來說,過去10年很多電子產業鏈上的股票,是沒有長期價值的,是比周期品還周期品的一個行業,沒有長期的成長性,估值多數靠想象。知道肯定有人不服氣,但是我相信你擼一遍所有的電子股,你會發現上述的典型特征的。如果不還不信,下一篇寫一個財務上真正優秀的公司,讓大家看看。

結論

俗話說的好,男怕入錯行,女怕嫁錯郎。歌爾的管理層是十分優秀的,在一個這么快速變革的行業能做起來,這可能是有路徑依賴的問題,不是管理層能決定的。但是其先天的缺陷是有的:公司一旦放緩資本開支,這公司基本可以不用看了。公司一旦加大資本開支,如果估值還可以,那就去炒一波。你和我說自由現金流?不好意思,我們股民不關心,我們只關心利潤——哪怕這個利潤只是井中月,水中花。但是誰有關心呢?

歌爾背后凸顯的是整個中國制造業的困境,這種以犧牲資產復制表為代價,換取一個漂亮的流量表的方法,普遍的存在于中國的上市公司。這種玩法的極致就是現在普遍暴雷的環保行業。

這種模式的經濟價值何在呢?不知道。從PE的角度來說,PE的影響因子除了貼現率和成長性之外,最核心的就是盈利質量的問題。這點我們后續再繼續討論。這種看似利潤非常“優秀”的企業,有時候可能成為價值的陷阱。歌爾后續之路如何,我們目前還不知道,但是很顯然體量越大,增速越難提高了。

總結至此,也歡迎大家多多留言討論這類公司