摘要:

1、交控科技:軌道交通信號系統細分龍頭,行業內唯一一家擁有完全自主技術的企業,以CBTC信號系統為基礎,創新性推出軌交云、TIDS、天樞系統等新理念及新產品,20年上半年,公司營收和凈利潤分別增長31%/170%,機構認為未來3-5年業績將維持高增長,除了軌道交通信號系統,其工業互聯網屬性被忽視。

2、博威合金:高端銅合金材料和精密切割絲龍頭供應商,應用于5G、新能源汽車、半導體、光伏等領域,積極拓展5G散熱材料、新能源車材料、半導體引線框材料、Socket 基座材料等高端材料,打開長期成長空間;上半年業績穩步增長,其中新能源業務快速增長,合金帶材、切割絲業務下半年有望重回增長;目前估值較低,業績和盈利能力遠超同行。

3、森霸傳感:深耕光電傳感,產品包括熱釋電紅外傳感器和可見光傳感器,掌握紅外濾光片及紅外敏感陶瓷兩種核心材料生產技術,上半年業績和毛利率顯著提升,額溫槍帶動熱電堆傳感器銷量大增,是國內少數具備量產能力企業,同時外延布局微差壓傳感器,估值低于行業平均值。

正文:

1、被低估的科創板標的!軌交信息系統龍頭,上半年凈利大增近2倍(華西證券)

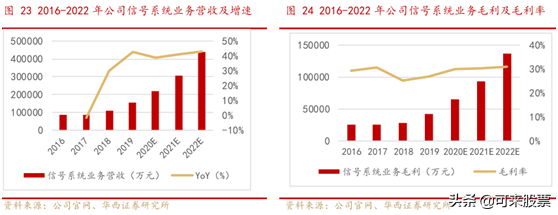

交控科技是首批科創板上市企業,國內唯一一家擁有完全自主技術推出城軌信號控制系統的企業,先后推出CBTC、I-CBTC和FAO等不同代際,目前正在研發VBTC以及天樞系統。

①上半年業績大增,未來3-5年有望維持高增速

2017-2019年營收與歸母凈利潤復合增速分別為37.03%/68.42%,毛利率穩定。20年上半年,公司營收和凈利潤分別增長31%/170%。

未來3-5年營收有望維持高增速,預計未來3年營收/毛利復合增速分別為41.26%/48.18%,受益于新建線路建設、早期線路更新、重載鐵路信號系統升級等驅動。

②公司的核心競爭力

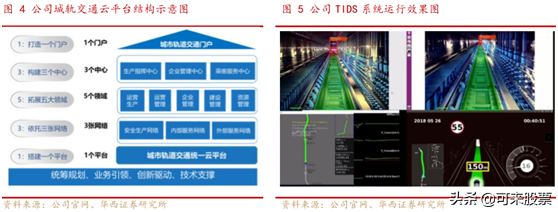

公司是軌道交通信號系統細分龍頭,提供列車控制系統(CBTC)、全自動運行系統(FAO)、互聯互通系統(I-CBTC)、城軌云系統、TIDS 系統等產品和解決方案。

基于北京市城軌信號系統和北京交通大學形成的“雙北基因”,以及自主核心技術,是交通科技核心競爭力。

公司以CBTC信號系統為基礎,并創新性推出軌交云、TIDS、天樞系統等新理念及新產品。

③工業互聯網屬性被忽視

城軌信息系統屬于典型的工業互聯網應用場景,數據采集、交互、實時處理及實時控制,具體表現在:1)公司城軌信號系統滿足安全可靠的首要要求;2)遵循工業互聯網一般架構的CBTC系統展現出提升效率的卓越效果;3)天樞系統將實現軌交運行數據的大集中與大共享,具有工業互聯和移動互聯屬性。

3、華為間接供應商!5G+芯片+新能源車,低估值合金材料龍頭

①業績穩步增長,華為間接供應商

博威合金發布20年中報,上半年實現營收38.46億元,同比增加14.94%,;歸母凈利潤為2.52億元,同比增長21.92%。

公司是全球高端銅合金材料和精密切割絲龍頭供應商,特殊合金牌號齊全、產能大,產品廣泛應用于5G、新能源汽車、半導體、光伏等領域。

公司是華為的間接供應商,降低轉軸材料供貨華為折疊屏;同時也是蘋果銅合金重要供應商,TWS無線耳機核心部件。

②合金帶材、切割絲小幅下滑,新能源業務表現亮眼

分產品來看:1)上半年合金帶材銷量保持12%增長,實現營收22.22億元,同比增加2.24%;實現歸母凈利潤1.16億元,同比下降6.79%。受疫情和中美貿易影響,增速有所放緩。積極拓展5G散熱材料、新能源車材料、半導體引線框材料、Socket 基座材料等高端材料。

2)切割絲業務營收5.70億元,同比下降8.45%;實現凈利潤0.43億元,同比下降3.07%。其中海外切割絲需求嚴重下滑,凈利潤下降92.56%。

3)新能源業務營收10.37億元,同比增長97.61%;凈利潤0.93億元,同比增長116.72%。上半年訂單飽滿,銷量大增。

③機構給予20年25倍PE,上調其目標價至17.76元

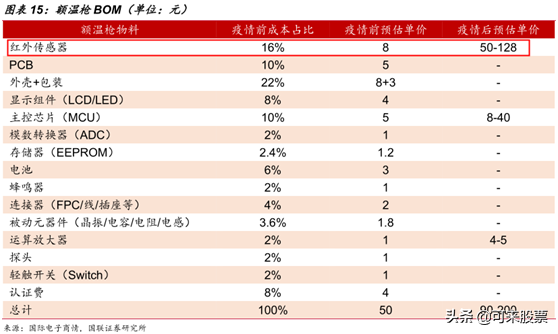

3、小而美的科技股!紅外傳感器量價齊升,上半年業績大增(國聯證券)

①上半年業績和毛利率顯著提升

森霸傳感深耕光電傳感,產品包括熱釋電紅外傳感器和可見光傳感器兩大類,應用于LED照明、安防、數碼電子產品等領域。掌握紅外濾光片及紅外敏感陶瓷兩種核心材料生產技術,是業內少數具有自主研發、量產、銷售能力的企業。

20年上半年,公司實現營業收入1.67億元,同比增長88.55%;歸母凈利潤0.82億元,同比上升126.3%。熱釋電紅外傳感器毛利率由2019 年54.40%提升至60.69%,業績處于成長期。

②額溫槍帶動熱電堆傳感器銷量大增,外延布局微差壓傳感器

在疫情期間,接觸式紅外體溫檢測儀器,尤其是手持式額溫槍銷量大增,公司生產的熱電堆紅外傳感器是額溫槍核心器件,上半年需求大增導致供需缺口明顯。同時其技術門檻相對較高,公司是國內少數具備量產能力企業,上半年快速放量。

流量、壓力、溫度傳感器為細分傳感器市場最大賽道,目前國內進口依賴度較高,公司收購美國微差壓傳感器生產商阿爾法公司,實現傳感器產品線“破圈”。

③公司估值低于行業平均值

免責聲明:本文僅供參考,不構成具體投資建議!