聲明:本文來自于微信公眾號 節點財經(ID:jiedian2018),作者:斑馬,授權轉載發布。

如果要評選2020年最拼的企業家,攜程的梁建章肯定能入圍。

隨手列出一些梁建章的日程:

一個月跋涉6省25市9000多公里;一天要切換20個場景;直播前要考察直播后要復盤、還得管公司的大小事務每天連軸轉十幾個小時;連30分鐘的“整塊時間”都沒有;在趕到下一個直播點的飛機上得掏出來手機自己寫酒店直播的文案。

“拼命三郎”的結果是,2020年,OTA行業出現了最大的變化:攜程帶動行業在特殊環境下以最快的速度,開始了新探索。

梁建章在不同旅游場景里化身不同的人物把自己變成了大V,也讓攜程用直播這個切入點也詮釋了“危中有機”的真正內涵。

/ 01 /

是大V,也是"大V"

攜程的招股書顯示,在過去10年中,交易額連續保持全國在線旅游行業第一,并連續3年領跑全球在線旅游行業。而去年在疫情的影響下,全球旅游業收入損失1.3萬億美元,成為“旅游業歷史上最糟糕年份”,攜程也未能幸免。

成功企業內核并不是巔峰時的輝煌,而是看艱苦時的韌性。

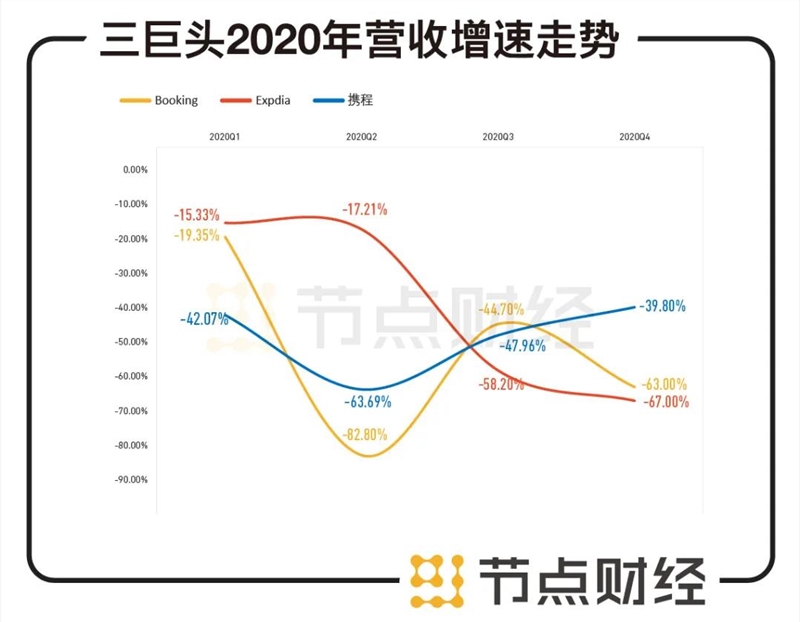

2020年Q1,由于疫情,攜程營收下降42.1%;Q2各行各業都在做復工復產的準備,景區雖然開放了但是沒人敢去。這也是梁建章直播最忙碌的時刻,攜程營收跌了63.7%;Q3,攜程略有起色,營收下降幅度收窄到47.9%;到了Q4,攜程營收達到2019年同期的六成。

而進入2021年,Q1的上半季度,攜程的國內酒店預訂恢復領先行業約15%;攜程在3月份的日均訂單量環比2月增長50%,平臺日均新客量環比實現雙位數增長;在剛剛結束的清明節假期,攜程總預訂量同比增長300%,多項業務的增速甚至超越2019年同期水平,在一個月前攜程發布2020年年報之時,CEO孫潔表示攜程的機酒預訂達到全量恢復。

雖然2021年Q1季報還未發布,但攜程用迅速的“回血計劃”,復蘇領先于同是OTA巨頭的Booking和Expdia,走出了大大的V形曲線。

數據來源:各家財報

在攜程復蘇的同時,攜程參股的同程藝龍還抓住了低線城市的下沉市場,攜程的低線市場新用戶加速增長,進一步解決了OTA平臺們在國內市場上的擁堵。

招股文件顯示,2020年,攜程平臺上超過40%的新交易用戶來自三線及以下城市。其實在國內市場中,攜程本來就較其他平臺占有優勢。根據易觀報告,2019年全球前5大旅行平臺的GMV在總市場份額的占比為7.0%,第一名攜程占比為2.3%,較第二名高出0.4個百分點;2019年,中國前5大旅行平臺在總市場份額的占比為21.5%,其中,攜程集團占比為13.7%。

2020年,從梁建章頗具創新性的變成“直播大V”到公司走出大“V”趨勢可以看出,攜程仍然具有初創企業少有的韌性,在反彈和復蘇上寶刀未老。

/ 02 /

重構旅游的“人貨場”

攜程你可真會玩兒!

在此次回港的招股書中,攜程也明確表示募資的使用途徑之一是拓展攜程的“一站式旅行服務及改善用戶體驗”。

圖片來源:攜程招股書

作為業內為數不多的“一站式”平臺,攜程要把旅行中的各個的鏈條串起來,需要有內核在其中支撐,這個核心就是內容。

有人說,攜程做內容,因為缺乏基因所以很難做好,這個故事講不長。

說攜程沒有內容基因?這可對攜程的認識有些“淺薄”。

2000年誕生之初,攜程就是中國最早的互聯網旅游社區之一;

2011年,攜程推出驢評網;

2016年,上線攜程攻略社區;

2018年,攜程開始著手搭建旅行短視頻內容平臺,12月攜程頻道“旅拍頻道正式上線;

2020年,攜程再次把布局內容提上日程。

除了基因外,做內容更重要的是“術業有專攻”,旅行內容就是講怎么玩,當然由最會玩的旅行平臺來做。

日前,攜程推出了“1+3戰略”,以“星球號”為載體,聚合流量、內容、商品三大板塊,刷新了旅游行業中的“人(用戶)-貨(旅游產品、票務服務等)-場(場景)”。

以前的旅游行業中基本上是人-貨,幾乎沒有場景落地;或者是OTA平臺提供了比較分散和碎片化的內容,無法與大流量形成精準匹配,因此導致內容和商品的脫節。

在“人”上,當“會玩兒”的旅行達人們帶著自己的分享內容涌入攜程的星球號,由于攜程龐大的產品庫存和交易平臺的屬性,可以使內容順暢地轉化為交易;

在“貨”上,旅游全鏈路的參與者,均可在攜程社區開設星球號,借助攜程的3億的用戶量和2億的MAU(每月活躍用戶),還有越來越多的25歲以下“懂玩”的敏感人群,來供給吃、住、行、游、購所有爆款產品。

在場景中,攜程直播與攜程社區將給予內容變現的場景,攜程在整個內容場景中,還可以根據算法和私域流量管理,提供目標人群畫像,實現一個新的“千億小目標”,旅游廣告投放;

根據Fastdata數據,2021年隨著中國旅游業的復蘇及旅游供應商廣告投入強度的增加,預計全年中國旅游廣告市場規模將達到800-1000億元,未來旅游廣告將會成為旅游業新的“千億賽道”。

效果好不好,數據會說話。

攜程招股書顯示,在去年“1+3戰略“還處于雛形階段時,2020年全年,攜程通過在線直播平臺推出超過60000種產品,攜程直播+特賣頻道實現商品交易總額超過50億元人民幣,在“1+3戰略”全部落地后,我們有理由相信攜程可以借著“會玩”的優勢,讓更多的用戶“玩在攜程”。

/ 03 /

會玩的高凈值用戶

再次加深護城河

在攜程遞交的招股書中,還有一個被人忽視,但是足以重塑攜程估值的亮點,那就是高消費用戶快速增長。

高凈值用戶既是攜程的競爭壁壘,也是驅動業績增長的基石。

隨著消費升級,旅游業也在升級,比起節假日旅游“下餃子”,高凈值用戶們更喜歡的品質游,將成為攜程新的業績增長點。

國內旅游市場基本可以分為三大部分:商旅、大眾休閑游及品質休閑游。根據易觀預測,國內高星酒店、精品私家團為代表的品質休閑游將于2024年超過大眾休閑游板塊,其市場規模將于2025年達到3.8萬億元。

易觀數據顯示,攜程平臺中等及以上消費水平人群占比為82.2%,95后-80后人群占比為77.7%,高凈值且會玩的年輕人有很多。

不論是在華爾街還是在港交所,高客單價、高毛利一直都很受資本的青睞,也就是說,如果攜程可以延續這個勢頭,品質休閑游市場的高準入門檻所形成的天然競爭壁壘,也將成為攜程新的業績增長點。

要維持品質休閑游領域的優勢,就得倚仗供應鏈,畢竟好資源都是稀缺的。

攜程此前披露過關于品質休閑游領域相關供應鏈的情況:2020年7-12月,攜程私家團供應商數量增加50%;超過2000家供應商通過攜程為用戶提供約6萬條私家團產品;覆蓋國內200多個旅游目的地;私家團產品數量增漲400%以上。

在供應鏈中最關鍵的酒店方面,截至2019年12月31日,攜程在中國境內提供了數量最多的機票及酒店住宿產品,大規模的酒店與攜程合作,為攜程創造了極具市場競爭力的價格優勢。

其中,指定攜程集團作為總經銷的高星酒店數量在2020年第二和第三季度均環比增長超過10%,攜程在中高端酒店市場的競爭優勢進一步擴大。

從酒店行業來看,渠道能帶來的最終轉化整體平均保持在20%左右,但攜程的轉化高于平均水平,就像良禽擇佳木而棲一樣,高端酒店也愿意選擇攜程。

據節點財經(ID:jiedian2018)了解,攜程與酒店在疫情期間還成為了“互相成就”的關系,為了守住酒店長遠經營的品牌底線,攜程根據不同酒店的特色包裝出了許多豐富的產品,比如美食套餐、親子套餐,提供差異化的產品,吸引顧客的同時也釋放酒店本身的價值。

所以,對于想突破攜程在高凈值用戶上統治地位的挑戰者來說,從攜程手里搶到更多的高星酒店庫存,一是要向高星酒店證明渠道能力,二是持續尋找到高消費能力的用戶,并不是一蹴而就的。

而攜程做的這一切,既是為了守住今天在華爾街的口碑,也是為了贏得明天在港交所的前景。

/ 04 /

回港,是歸途也是啟程

世界三大OTA頭部攜程、Booking、Expedia中,攜程在近三年來,雖然占據全球交易額第一,但攜程的股價一直處于被低估狀態。

由于2020年三巨頭的市盈率或為負,而疫情大家面臨的環境困難都差不多,市銷率可以成為估值高低的比較。

攜程最新市值233億美元,為2020年營收的8.3倍;

Booking最新市值987億美元,為2020年營收的14.5倍;

Expedia 最新市值247億美元,為2020年營收的4.75倍,但Expedia的股價已經從低點反彈了近3倍。

圖注:三巨頭近一年股價走勢

既然攜程在美股沒有得到相應的認可,二次上市,就是攜程揮別過去發展模式的分水嶺,也是發揮旅行內容價值、深度扎根旅游產業的新嘗試。

任何一家上市公司的股價都曾有過“茍且”,但對于攜程來說,更應該看到的是它的遠方。