擊這里在線咨詢客服")

聲明:本文來自于微信公眾號 羅超頻道(luochaotmt),授權(quán)轉(zhuǎn)載發(fā)布。

4月1日,共享充電寶行業(yè)發(fā)生了兩件大事。

一件事情是街電與搜電官宣合并,合并后街電和搜電將作為同一集團(tuán)旗下的兩大子品牌,并保持原有的業(yè)務(wù)和團(tuán)隊(duì)獨(dú)立運(yùn)營,原街電、搜電的管理團(tuán)隊(duì)將與投資機(jī)構(gòu)一起組建新的董事會(huì),實(shí)行聯(lián)席CEO制,共同決策兩大品牌未來發(fā)展戰(zhàn)略。

另一件事情則是怪獸充電成功登陸納斯達(dá)克上市,最新市值超過20億美金。

此前,共享充電寶市場也已密集傳來融資消息:

成立最早的來電科技上一輪融資是2020年3月,投資方為富浙基金;

在與街電合并的同一天,搜電宣布完成連續(xù)兩輪融資,投資方有前海母基金、東方富海、中信證券,兩輪融資總額達(dá)到8億元。

融資消息頻密的背后,是共享充電寶市場在經(jīng)過六七年發(fā)展后進(jìn)入收割季的征兆。2021年,共享充電寶格局正在生變。

馬太效應(yīng)明顯,市場高度集中

共享充電寶市場曾備受爭議,資本與行業(yè)分歧很大,甚至有人認(rèn)為其是偽需求,最終會(huì)跟共享單車一樣一地雞毛。時(shí)間證明了一切:2018年共享充電寶市場月活過億,2020年行業(yè)用戶規(guī)模達(dá)4.08億。共享充電寶不斷漲價(jià),用戶卻心甘情愿花錢投票。

有人認(rèn)為共享充電寶是偽需求,主要理由有三:一、手機(jī)續(xù)航在變長;二、為什么不自己帶充電寶?三、押金導(dǎo)致門檻高。最終市場將華麗的數(shù)據(jù)摔在唱衰者的臉上,人們高估了手機(jī)續(xù)航進(jìn)步的速度,低估了用戶的“懶惰”程度。智能手機(jī)正在努力取代錢包,人們連錢包都不愿意帶,很少人愿意每天帶個(gè)沉甸甸的充電寶。小程序與信用分等應(yīng)用的普及,則解決了App安裝、押金等問題,降低使用門檻。

另一種聲音則認(rèn)為共享充電寶就算有用戶需求,也可能像共享單車一樣難盈利。這種說法存在認(rèn)知錯(cuò)誤,共享充電寶跟共享單車都有“共享”二字,卻是不同商業(yè)模型。

共享充電寶的運(yùn)作體系中,代理商和商家會(huì)參與到收益分成中。代理商扮演拓點(diǎn)和維護(hù)角色;對于商家來說,共享充電寶是其服務(wù)能力的加分項(xiàng),同時(shí)可帶來可觀收益,因此不會(huì)排斥,且會(huì)幫忙看護(hù),整個(gè)拓展和維護(hù)成本比共享單車低很多,到一定規(guī)模后盈利就很容易。頭部共享充電寶企業(yè)現(xiàn)在虧損,大都是主動(dòng)戰(zhàn)略虧損,投入資金用于市場擴(kuò)張。

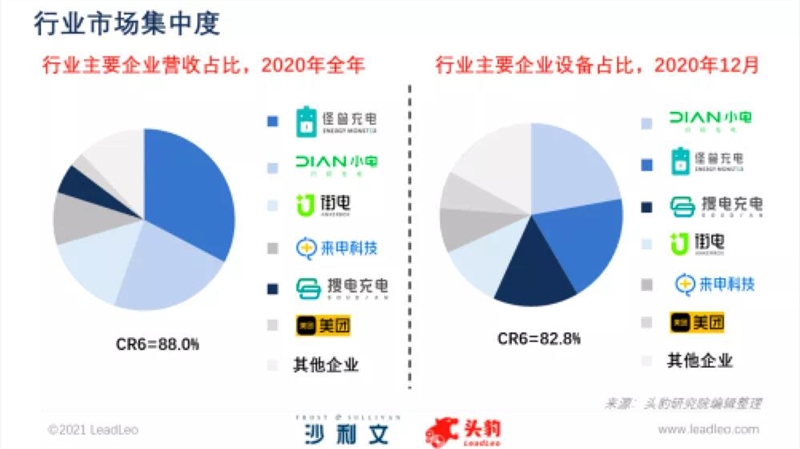

《2021年中國共享充電寶行業(yè)白皮書》顯示,2020年共享充電行業(yè)整體營收規(guī)模超過95億元人民幣,預(yù)計(jì)2020-2025年復(fù)合增長率將高達(dá)20.8%,到2025年行業(yè)總體營收規(guī)模將達(dá)246.1億元。已成為百億市場的共享充電寶正在得到更多資本青睞,擁有商家資源的美團(tuán)也在2019年全面發(fā)力。

不過,新玩家的大門已經(jīng)關(guān)上,市場早已呈現(xiàn)出兩極分化的趨勢,“三電一獸”是市場頭部四巨頭, 艾媒報(bào)告顯示,2019年上半年“三電一獸”市占率合計(jì)達(dá)96.7%,其中街電以40.5%的用戶份額領(lǐng)跑行業(yè)。在沙利文和頭豹研究院聯(lián)合發(fā)布的《2021年中國共享充電寶行業(yè)白皮書》中,街電、怪獸充電和小電被列為2020年中國共享充電寶行業(yè)整體梯隊(duì)第一梯隊(duì),搜電則憑借近兩年的快速發(fā)展,成為代理模式的頭部玩家,TOP6玩家占據(jù)88%的營收和82.8%的設(shè)備。

如今街電與搜電合并、怪獸充電IPO等事件則表明市場已進(jìn)入收割季,頭部玩家更受資本青睞,有了更多彈藥就能搶占更多點(diǎn)位、鋪設(shè)更多設(shè)備、獲取更多用戶,非頭部玩家則很可能被淘汰或被頭部玩家收購。我認(rèn)為這樣的趨勢本應(yīng)在2020年發(fā)生,只不過疫情沖擊線下商業(yè)一定程度延緩行業(yè)集中步伐,如今疫情陰霾散去,線下商業(yè)復(fù)蘇,共享充電寶大決戰(zhàn)上演。

街電+搜電如何改變行業(yè)格局?

此時(shí)此刻,街電與搜電合并進(jìn)一步加速行業(yè)向頭部集中,我認(rèn)為這是識時(shí)務(wù)的抉擇,體現(xiàn)出雙方高管以及投資人的格局,合并對雙方意義重大。

在2019年之前的共享充電寶市場中,“三電一獸”占據(jù)行業(yè)96%以上的市場份額,搜電只是3.7%的“The Others”中的一員。到了2020年,搜電進(jìn)入行業(yè)前列。《2021年中國共享充電寶行業(yè)白皮書》顯示,搜電設(shè)備占比僅次于“三電一獸”,官方資料則顯示,其已在全國超過600個(gè)城市,以及全球30多個(gè)國家和地區(qū)出貨各類智能充電設(shè)備超100萬臺。

筆者長期關(guān)注共享充電寶行業(yè),在2019年曾撰寫《共享充電寶憑什么逆襲?》一文分析為何共享充電寶憑什么打臉唱衰者。不過,直到2021年搜電充電在我們辦公室隔壁開立廣州分公司前,我都未曾聽聞過這家公司。搜電充電于2015年成立于深圳,低調(diào)耕耘多年,其采取獨(dú)特的代理模式拓展城市,是行業(yè)唯一一家擁有自建工廠的品牌,2020年疫情期間逆勢爆發(fā),成為行業(yè)黑馬。成立五年、憑借業(yè)務(wù)發(fā)展站穩(wěn)腳跟后,搜電才首次公布融資信息,足見其風(fēng)格之沉穩(wěn),以及成熟商業(yè)模式帶來的穩(wěn)定增長力。

作為后起之秀,搜電與街電合并,直接改變行業(yè)格局,對行業(yè)未來發(fā)展影響深遠(yuǎn):

首先,直接結(jié)果是雙方份額提升,坐穩(wěn)行業(yè)第一,成為絕對領(lǐng)導(dǎo)者。

此前關(guān)于市場份額孰強(qiáng)孰弱有爭議。Trustdata數(shù)據(jù)顯示,2019年街電以28.6%居首位,小電27%、怪獸25.1%、來電15.6%。街電官方數(shù)據(jù)則顯示,截止2019年底其累計(jì)用戶數(shù)突破2億,訂單峰值突破200萬,已實(shí)現(xiàn)全國95%以上城市覆蓋。怪獸則在招股書中自稱其已占據(jù)34%的市場份額,居行業(yè)第一。

當(dāng)頭部玩家未能拉開差距時(shí),就會(huì)有人出來“爭老大”,各行各業(yè)都如此。如今街電與搜電合并,兩者的市場份額、設(shè)備規(guī)模和訂單規(guī)模,一下成為毫無爭議的絕對老大,這不只是一個(gè)“名頭”,更重要的是看得見的好處:

更加廣泛的覆蓋,更加完善與高效的租借網(wǎng)絡(luò);

更加豐富的場景,平臺可獲得更多數(shù)據(jù),更好地探索租金外的商業(yè)模式,如廣告;

更強(qiáng)的規(guī)模效應(yīng),運(yùn)營效率、成本控制與議價(jià)能力等均可進(jìn)一步強(qiáng)化;

更強(qiáng)的行業(yè)影響力,行業(yè)第一更能吸引資本、渠道、供應(yīng)鏈等資源。

美團(tuán)+大眾點(diǎn)評、滴滴+快的、去哪兒+攜程……諸多行業(yè)頭部玩家的合并案,均有類似效果,合并后的企業(yè)沒有絕對壟斷市場,卻拉開了與余下玩家的差距,越來越大。

其次,兩種不同業(yè)態(tài)的融合形成了“雙引擎”,增強(qiáng)壁壘,激發(fā)創(chuàng)新。

此前共享充電寶平臺的商業(yè)模式趨同,均是代工+直營為主,如果“三電一獸”中的兩家合并,就是以減少消耗為主。街電與搜電則采取不同模式,互補(bǔ)性大于同質(zhì)性,兩者合并是業(yè)態(tài)互補(bǔ)的新打法。

搜電是代理模式的頭號玩家,與街電的直營模式可以互補(bǔ);搜電是唯一擁有自建工廠的玩家,與街電OEM供應(yīng)鏈可互補(bǔ);搜電在B端市場有較強(qiáng)影響力,街電C端知名度高,兩者在一起等于有了“雙引擎”,在行業(yè)內(nèi)算是一次“降維打擊”,形成更強(qiáng)的競爭壁壘。

另外,在“三電一獸”中,街電成立時(shí)間僅晚于來電,五年多來已沉淀豐富的行業(yè)經(jīng)驗(yàn)與資源。搜電低調(diào)耕耘多年后異軍突起,活力煥發(fā),兩者合并將讓彼此擁有更大的創(chuàng)新動(dòng)能與潛力,基于行業(yè)最大規(guī)模的用戶與商家網(wǎng)絡(luò)加載新業(yè)務(wù),探索類似于品牌聯(lián)名、廣告、新零售、IoT等商業(yè)模式,形成乘法效應(yīng)。

再其次,兩者供應(yīng)鏈融合發(fā)展,減少重復(fù)投入,大幅降低成本。

行業(yè)多數(shù)企業(yè)均采取“自主研發(fā)+OEM生產(chǎn)”模式,即通過與上游供應(yīng)商的合作,支付代工廠企業(yè)代加工費(fèi)用的方式生產(chǎn)產(chǎn)品,比如怪獸充電就是小米代工。

搜電在2018年就成立了自有工廠,可以從原材料成本到設(shè)計(jì)生產(chǎn)制造等環(huán)節(jié)全面把控,有效縮減生產(chǎn)成本,沙利文與頭豹研究院的統(tǒng)計(jì)報(bào)告顯示,自有工廠企業(yè)毛利率為40-50%,相比代工廠毛利率高出5%以上。自建工廠也可以更好地應(yīng)對“缺芯”這樣的供應(yīng)鏈挑戰(zhàn),2020年搜電通過與上游芯片供應(yīng)商展開深度合作,獲得相對充足的芯片供應(yīng),保障設(shè)備出貨量,一定程度促成其在2020年異軍突起。

代工有代工的好處,企業(yè)可避免前期大規(guī)模投資,輕資產(chǎn)運(yùn)營減少資金壓力與投入風(fēng)險(xiǎn),可以更好地應(yīng)對市場需求的變化,比如企業(yè)快速拓展城市出現(xiàn)共享充電寶需求激增時(shí),自建工廠來不及,就算自建工廠,未來市場需求回到正常水平時(shí),產(chǎn)能又難以被消耗,這時(shí)候,代工模式反而游刃有余,更具彈性、更加靈活。

街電與搜電合并后,相當(dāng)于同時(shí)擁有自有工廠與OEM模式,既有自建的成本優(yōu)勢,又具備OEM的靈活性,可以應(yīng)對快速變化的市場需求,在產(chǎn)能不受制于人的同時(shí),形成了更強(qiáng)的成本壁壘,最終轉(zhuǎn)化成市場定價(jià)權(quán)、渠道吸引力和盈利能力。“自建工廠+OEM”是共享充電寶供應(yīng)鏈的最優(yōu)解。

最后,“直營+代理”的渠道模式融合發(fā)展,有機(jī)協(xié)同,有利于搶占場景。

街電是直營模式,即自有BD和運(yùn)維團(tuán)隊(duì)在各個(gè)城市推廣與維護(hù)設(shè)備,可以更好地管控設(shè)備,更好地保障用戶體驗(yàn)。街電是行業(yè)唯一配備專業(yè)運(yùn)維團(tuán)隊(duì)的企業(yè),其擁有24小時(shí)需求應(yīng)答服務(wù)機(jī)制高效地為商家解決實(shí)際問題,在北上廣深等重點(diǎn)運(yùn)維城市甚至做到8小時(shí)內(nèi)解決商家問題,可以做到基于動(dòng)態(tài)運(yùn)維體系可做到每天現(xiàn)場補(bǔ)充電池,根據(jù)客流情況預(yù)留倉位方便用戶歸還,如果不是直營模式很難打造如此完整的商家服務(wù)體系。

搜電則是代理模式,至今已發(fā)展超過兩萬名“搜電合伙人”。代理模式降低搜電規(guī)模化成本,可在短時(shí)間內(nèi)大量入駐下沉市場,再對高線城市與核心商圈“反包圍”,一些難啃的特殊場景也可通過發(fā)展代理快速拿下。另外,這一模式在銷售設(shè)備給代理獲得一次性收益外,還能在每臺設(shè)備獲取持續(xù)分潤。

街電與搜電合并后,“直營與代理”并軌發(fā)展,在不同城市、不同區(qū)域、不同場景可采取不同方式拓展場景,雙方還可共享商家資源等,形成更強(qiáng)的場景拓展能力。

可見,街電與搜電合并不是像滴滴+快的這樣的同業(yè)合并,而是兩種不同商業(yè)模式的聯(lián)合,不是做加法而是做乘法,正是因?yàn)橛羞@樣的差異性, 搜電與街電合并后不會(huì)將業(yè)務(wù)簡單地融合,而是各自獨(dú)立發(fā)展,在集團(tuán)層面又將協(xié)同作戰(zhàn)。

街電+搜電市場份額已絕對領(lǐng)先,直接改變“三電一獸”的固有格局,更重要的是“雙引擎”模式讓街電+搜電擁有更強(qiáng)的競爭力與壁壘,接下來街電+搜電將進(jìn)一步改變市場格局,留給市場余下玩家的時(shí)間已經(jīng)不多了。

共享充電寶大決戰(zhàn),關(guān)鍵拼什么?

來電成立于2014年8月6日,街電成立于2015年11月24日,小電成立于2016年12月6日,怪獸成立于2017年4月28日,共享差不多用五六年時(shí)間證明了一個(gè)原創(chuàng)于中國的商業(yè)模式,2020年我去美國拉斯維加斯參加CES時(shí)發(fā)現(xiàn)美國已有“山寨”的共享充電寶。

現(xiàn)在,共享充電寶行業(yè)迎來收割季,大決戰(zhàn)階段玩家們比拼的重點(diǎn)是“鐵人三項(xiàng)”:

首先是供應(yīng)鏈 。

供應(yīng)鏈決定成本,決定供給能力,在疫情、缺芯這些關(guān)鍵時(shí)刻供應(yīng)鏈的重要性更明顯。5G時(shí)代共享充電寶將成為城市基礎(chǔ)設(shè)施,需求量會(huì)進(jìn)一步爆棚,如果沒有強(qiáng)大的供應(yīng)鏈能力,品牌在品控、成本、創(chuàng)新上會(huì)存在軟肋,甚至?xí)苤朴谌耍热绻肢F靠小米代工,如果小米盯上這一市場當(dāng)如何呢?來電做電池出身,有自己的優(yōu)勢。搜電的自建工廠+街電的OEM模式協(xié)同,形成了獨(dú)一無二的供應(yīng)鏈能力。

其次是場景覆蓋。

2019年我在《共享充電寶憑什么逆襲?》一文就指出,共享充電寶的核心價(jià)值是對特定空間的場景壟斷能力。場景決定共享充電寶的市場覆蓋能力與整體盈利能力,共享充電寶“得場景得天下”,現(xiàn)在依然有一些場景看不到共享充電寶,這是增量。另外對于企業(yè)來說,友商的場景理論上也屬于自己的增量。接下來,場景覆蓋是共享充電寶競爭的焦點(diǎn)之一,基于自營+代理的雙驅(qū)模式,街電+搜電接下來在場景滲透和反挖上將形成更強(qiáng)的競爭力。

再其次是效率。

互聯(lián)網(wǎng)業(yè)務(wù)一旦涉及到線下,運(yùn)營復(fù)雜度就會(huì)呈現(xiàn)出幾何級增長。前些年共享充電寶們主要PK的是就是運(yùn)營效率,正是因?yàn)檫\(yùn)營效率的不斷提升,共享充電寶企業(yè)在場景覆蓋愈發(fā)廣泛時(shí),在成本可控時(shí)保障商家服務(wù)與用戶體驗(yàn),最大化每一個(gè)設(shè)備、每一個(gè)點(diǎn)位、每一個(gè)共享充電寶的ROI,共享充電寶企業(yè)才能夠?qū)崿F(xiàn)盈利。

精細(xì)化運(yùn)營能力的提升沒有止境。街電是行業(yè)精細(xì)化運(yùn)營的引領(lǐng)者,這是其成為行業(yè)頭部玩家的核心原因,其精細(xì)化運(yùn)營體系一靠管理創(chuàng)新、二靠數(shù)據(jù)技術(shù)。2017年其首創(chuàng)精細(xì)化、網(wǎng)格化的運(yùn)營策略,將市場網(wǎng)格化分格,以網(wǎng)格點(diǎn)為單位輻射測算,進(jìn)行精準(zhǔn)拓展,比如在市場層面,其會(huì)通過數(shù)據(jù)化的方法對點(diǎn)位進(jìn)行科學(xué)評估,對商家和投入產(chǎn)出比進(jìn)行精準(zhǔn)預(yù)判,給地推團(tuán)隊(duì)提供精準(zhǔn)策略方向和指導(dǎo)。

最后是場景深耕能力。

在拓展新場景的同時(shí),共享充電寶企業(yè)要對已有場景進(jìn)行深耕,不只是要最大化每個(gè)點(diǎn)位的ROI,更要在原有業(yè)務(wù)上疊加新業(yè)務(wù)、探索新的商業(yè)模式,挖掘用戶與商戶的商業(yè)價(jià)值。

共享充電寶就是一張龐大的IoT網(wǎng)絡(luò),每個(gè)充電寶、每臺機(jī)柜都擁有自己的ID與聯(lián)網(wǎng)能力,是平臺與商家和用戶接觸的觸點(diǎn)。撲面而來的5G時(shí)代也是IoT時(shí)代,線下商業(yè)場景正在批量數(shù)字化,消費(fèi)業(yè)態(tài)正在不斷升級,線上與線下融合正在加速,新消費(fèi)時(shí)代,共享充電寶企業(yè)事實(shí)上手握著一個(gè)扎根線下新消費(fèi)場景的入口,這個(gè)入口將會(huì)被加載智能屏幕、5G微基站、WiFi熱點(diǎn)、排隊(duì)叫號等新能力,基于此形成更多商業(yè)價(jià)值,換言之雖然現(xiàn)在共享充電寶企業(yè)主要靠租金盈利,但長期來看共享充電寶的價(jià)值將不止于此。

寫在最后:

共享充電寶市場六年來的競爭與變局,很好地驗(yàn)證了張磊在《價(jià)值》中提到的“動(dòng)態(tài)護(hù)城河”概念,張磊認(rèn)為,“世界上只有一條護(hù)城河,就是企業(yè)家不斷創(chuàng)新,不斷瘋狂的創(chuàng)造長期價(jià)值。”對于企業(yè)來說,不存在一牢永固的護(hù)城河。市場、用戶、商家、技術(shù)、對手都在變化,唯有不斷創(chuàng)新才能應(yīng)對變化立于不敗之地。

街電是行業(yè)開創(chuàng)者與領(lǐng)導(dǎo)者,搜電是行業(yè)后起之秀,兩家本來就各有各的競爭力,各有各的護(hù)城河,在合并前狀態(tài)都很好,牽手后,可以形成獨(dú)一無二的模式、玩法與壁壘,撼動(dòng)市場格局,形成乘法效應(yīng),擁有更廣闊的空間,給行業(yè)帶來更多可能。這種合并比 IPO更有意義,畢竟IPO最大價(jià)值是募集資金,兩者合并后將更被資本青睞,信奉價(jià)值投資理念的資本往往會(huì)青睞有壁壘的、有成長性的、行業(yè)一流的、瘋狂創(chuàng)造價(jià)值的公司,街電+搜電擁有這些要素。

共享充電寶大決戰(zhàn)正在上演,卻一眼看不到終局,5G時(shí)代共享充電寶將不只是會(huì)成為解決人們續(xù)航焦慮癥的基礎(chǔ)設(shè)施,更大想象空間是,其將成為數(shù)字化時(shí)代線下新消費(fèi)場景的入口,這是一個(gè)更加性感的故事。