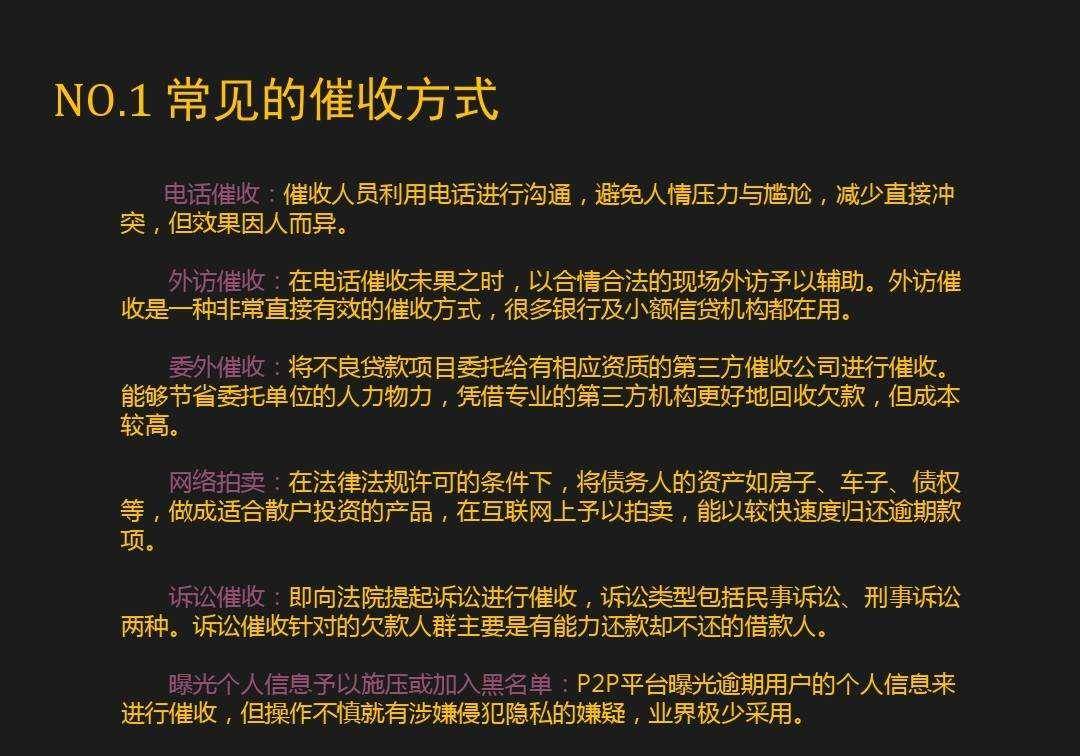

擊這里在線咨詢客服")

知己知彼百戰(zhàn)不殆,今天我們來(lái)聊聊你們債務(wù)是如何從銀行到達(dá)小催公司的。

滿滿干貨,點(diǎn)個(gè)

贊

支持下。

1,剛剛逾期的時(shí)候。

在你逾期之前,想和債權(quán)方談分期,他們都會(huì)統(tǒng)一回復(fù)“等逾期之后再說(shuō)”,但是真等到逾期后,他們就不會(huì)和你談分期,而是開(kāi)始催收了。

正常逾期第一二個(gè)月內(nèi),你的債務(wù)會(huì)留在銀行內(nèi)部,由內(nèi)部催收員對(duì)你進(jìn)行催收,而銀行內(nèi)部催收員不會(huì)對(duì)你進(jìn)行威脅,辱罵,并且會(huì)正常報(bào)上工號(hào),客氣的問(wèn)你的錢(qián)什么時(shí)候可以還。

而如果你想在這時(shí)和對(duì)方談分期,基本是不可能的,因?yàn)榉制谑菍儆陲L(fēng)控部門(mén)主管,而打電話給你的是銀行的小催部門(mén),因此說(shuō)了也是白說(shuō),不過(guò)反正也沒(méi)事,可以和小催說(shuō)說(shuō)你欠款的原因,然后讓小催感動(dòng)下,也許會(huì)把你反饋到風(fēng)控部門(mén)哦。

2,逾期2個(gè)月后。

這時(shí)候瘋狂的催收開(kāi)始了。銀行會(huì)把你的債務(wù)交給與其有關(guān)的律師事務(wù)所,然后由律師事務(wù)所出面將債務(wù)分發(fā)給各地的小催部門(mén),這部分資料都是通過(guò)電子渠道來(lái)傳送的。到達(dá)小催公司后,小催會(huì)將債務(wù)資料進(jìn)行分類,然后按照一手,二手,三手,A+進(jìn)行分類。

一手就是剛剛逾期不久的債務(wù)人,沒(méi)有被外面催收公司催收過(guò)的;

二手就是給銀行催過(guò),但是沒(méi)有結(jié)果的;

三手就是指外面小催公司催收過(guò),但是還沒(méi)有結(jié)果的;

A+就是最厲害的,那種打電話上門(mén)過(guò)去催,要不找不到人,要不沒(méi)結(jié)果,要不難纏的。

而一手就是最受歡迎的,因?yàn)榭赡芤粋€(gè)電話過(guò)去對(duì)面就直接還錢(qián),坐收提成了。而最讓人難堪的是A+的,雖然不算多,但是小催們也只是打打電話應(yīng)付下而已。

3,開(kāi)始催收程序。

等到資料下發(fā)給小催們之后,便開(kāi)始了催收流程。正常就是按照一個(gè)流程打電話,然后小催們會(huì)將打過(guò)的電話進(jìn)行備案,備案流程比如某月某日打了誰(shuí)的電話,是否本人接,對(duì)方怎么回答。之后便開(kāi)始分析負(fù)債者們比較怕什么,比如爆通訊錄,被起訴等,在對(duì)癥下藥。

但是如果打的電話是空號(hào),或者無(wú)賴的,就會(huì)返回給主管調(diào)配,主管會(huì)根據(jù)地址將其分成幾個(gè)地域,看看附近有沒(méi)分公司,隨后將近的幾個(gè)債務(wù)者交給上門(mén)的催收員由其上門(mén)進(jìn)行催收。而正常上門(mén)不會(huì)上債務(wù)人本人家的門(mén),而是會(huì)上其親人家的門(mén),從父母到爺爺奶奶,再到親戚。而他們上門(mén)的時(shí)候不會(huì)說(shuō)是因?yàn)榍穫祥T(mén),只是上門(mén)和老人說(shuō)說(shuō)話,并對(duì)債務(wù)者進(jìn)行施壓。然后回去后再將整個(gè)過(guò)程進(jìn)行備案處理。

這不異于爆通訊錄嗎?法律不是禁止了嗎?沒(méi)錯(cuò),但是問(wèn)題就在于有規(guī)定如果你失聯(lián)了,可以聯(lián)系你的家人,而他們上門(mén)也不敢談任何有關(guān)債務(wù)的事(如果敢談,給錄到音錄到像那你就有福了,可以當(dāng)籌碼和對(duì)方談判減免)。

而在此階段,催收成功的,那就直接反饋給銀行然后結(jié)案。但是如果經(jīng)過(guò)2-3個(gè)月催不成功的,那就會(huì)返回給律師事務(wù)所,然后由律師事務(wù)所在分配到另外一個(gè)小催公司,然后再進(jìn)行上面的流程。如果一直催不成功的,那那名債務(wù)者的分類便會(huì)從一手逐漸變成A+.然后再將A+進(jìn)行分配,欠款金額高的,會(huì)提起訴訟流程。

因此小催們給你的任何承諾,如果沒(méi)有先兌現(xiàn)的,那千萬(wàn)不要相信,因?yàn)橄乱幻肽氵€不知道會(huì)不會(huì)遇到原來(lái)那個(gè)小催。

以上就是大致的債務(wù)流程,因?yàn)榻裉煳乙膊恢酪f(shuō)哪方面的,并且不想長(zhǎng)篇大論的,讓人看著煩。所以就簡(jiǎn)單說(shuō)一下而已,不知道這些對(duì)你們是否有幫助,不過(guò)也當(dāng)普及一下讓大家了解了解一下