更大的機會總是與更好的口碑在一起。

文丨齊介侖

來源 | 海克財經(jīng)

2022漸入尾聲,回看即將過去這一年,中國科技互聯(lián)網(wǎng)領(lǐng)域多有影響深遠的故事已經(jīng)或正在發(fā)生。而廣義電商行業(yè)作為其中一個重要分支,因滲透力及價值感之強悍,直接關(guān)涉國計民生,其當前變化及未來去向尤為值得在此節(jié)點再打量。

12月中旬召開的中央經(jīng)濟工作會議對民營企業(yè)和數(shù)字經(jīng)濟分別再度給予了清晰而響亮的定調(diào)。站在民營企業(yè)和數(shù)字經(jīng)濟交匯點上的各類電商平臺及活躍于這些平臺之上的各類商業(yè)主體,在國家接下去著力推進的擴大內(nèi)需及改善城鄉(xiāng)居民生活品質(zhì)等方面,或可貢獻更大力量。

國家統(tǒng)計局12月15日發(fā)布的國民經(jīng)濟運行情況數(shù)據(jù)顯示,2022年1-11月份,社會消費品零售總額399190億元,同比下降0.1%,全國網(wǎng)上零售額124585億元,同比增長4.2%;其中實物商品網(wǎng)上零售額108098億元,同比增長6.4%,占社會消費品零售總額的比重為27.1%,而在同期實物商品網(wǎng)上零售額中,吃、穿、用類商品分別同比增長15.1%、3.4%、6.1%。

在互聯(lián)網(wǎng)接近普及而流量進一步觸及天花板的當下,國內(nèi)電商更可觀的增量空間和更豐富的創(chuàng)新可能,大概率來自面向存量的精耕細作,更極致到位的消費者體驗成為同維度友商比拼的焦點。

從年初到年底,從日常運營到618、雙11、雙12、年貨節(jié)等高光大促,京東、阿里、拼多多、抖音、快手等業(yè)內(nèi)頭部陣營及入駐其間的各類頭部商家,無不在策略上相較以往更為積極地深挖用戶痛點、升級能力體系、凸顯自身精準高效服務(wù)目標用戶的一面。遠期看,用戶服務(wù)無疑是一張比降本增效意義更重的一張牌。問題是,這張牌怎樣才能打出力壓對手的聲量。

01

野蠻生長遠去

就當前行業(yè)格局而言,無論是相對成熟的綜合電商如京東、阿里、拼多多,還是崛起迅猛的直播電商如抖音、快手,這些頭部平臺基于各自長板和差異化打法,對消費者購物體驗的跟進與提高一直在持續(xù)進行。顯見的是,電商野蠻生長的時代已經(jīng)遠去,更懂消費者更穩(wěn)健履約更專業(yè)精致的時代已經(jīng)到來。

這里必須提到疫情以來國內(nèi)網(wǎng)民規(guī)模的無窮逼近上限及在此基礎(chǔ)上網(wǎng)購行為的近乎無所不在。確切說,得益于智能手機和移動互聯(lián)網(wǎng)歷經(jīng)10余年拓展得以實現(xiàn)的國民級觸達和覆蓋,疊加支付和物流等配套基礎(chǔ)設(shè)施的完善和強韌,網(wǎng)購如今已經(jīng)跨越山川湖海,以消費平權(quán)的樣貌,成為全國各地老百姓不可或缺的生活方式及社交談資來源。

據(jù)中國互聯(lián)網(wǎng)絡(luò)信息中心即CNNIC發(fā)布的第50次中國互聯(lián)網(wǎng)絡(luò)發(fā)展狀況統(tǒng)計報告,截至2022年6月,國內(nèi)網(wǎng)民規(guī)模10.51億,互聯(lián)網(wǎng)普及率74.4%,其中手機網(wǎng)民規(guī)模10.47億,占網(wǎng)民整體的99.6%;同期網(wǎng)購網(wǎng)民8.41億,占網(wǎng)民整體的80.0%。

受年齡、文化程度等諸多特定因素限制,國內(nèi)網(wǎng)民規(guī)模短期內(nèi)繼續(xù)上探的空間已經(jīng)不大,而既有網(wǎng)民對網(wǎng)購普遍已有相當深入的認知,其對平臺及商家有了更高的期待,貨比多家用腳投票已屬常態(tài)。因此深耕存量的供給方需要更為敏銳地捕捉到目標用戶的核心關(guān)切并果斷動作,以便用業(yè)內(nèi)更好的口碑留住和引入用戶。

我們從拼多多的成長軌跡里不難看到提升用戶體驗的現(xiàn)實意義。

2015年9月上線的拼多多在很長一段時間里扮演的是中國電商行業(yè)顛覆者的角色,京東、阿里等老牌電商大廠盡管近年不斷拿出多種圍堵舉措予以應(yīng)對,奈何均未阻擋其高歌猛進。

應(yīng)該說,拼多多早期正是基于投資方騰訊旗下微信的巨大流量池而率先拋出的拼購式社交玩法傳導(dǎo)性極強且站內(nèi)商品大多價格極低,加之其獨立App背靠強大的分布式AI技術(shù),變搜索框邏輯的“人找貨”為智能推薦模式的“貨找人”,這些突破有力點燃了下沉方向海量消費者的熱情,爆發(fā)速度因之驚人。

但任何一個平臺的成熟都繞不開一些必經(jīng)階段,這里面的差別無非用時長短。年度活躍用戶數(shù)已逾8億的拼多多一度頗受山寨標簽之苦,現(xiàn)在這些炮轟少了很多,其源頭正是從用戶體驗出發(fā)的平臺治理和生態(tài)繁育。

這正如拼多多創(chuàng)始人黃崢2019年4月致股東信中所言,拼多多個頭雖然看起來已經(jīng)很高,但還只是個讀小學(xué)的姚明,還需要充足的營養(yǎng)和適當?shù)腻憻挕?/p>

02

底層服務(wù)比拼

用戶體驗涉及眾多維度,而在電商領(lǐng)域,它事實上指向的是一個囊括了從售前到售后一系列環(huán)節(jié)的服務(wù)體系。任何一項與用戶產(chǎn)生交集的子業(yè)務(wù),平臺及商家都應(yīng)格外重視,它們是各方穩(wěn)固市場地位及再下一城的關(guān)鍵。由此我們也就不難理解國內(nèi)一眾頭部電商機構(gòu)2022年對用戶體驗的強調(diào)及重注加碼。

京東創(chuàng)始人劉強東11月20日于公司內(nèi)部發(fā)起的新一輪經(jīng)營管理風暴即與用戶體驗高度相關(guān)。

據(jù)晚點報道,劉強東點名批評了京東零售高管,認為他們偏離了經(jīng)營戰(zhàn)略核心即成本、效率、體驗三點,他同時將體驗進一步細化為產(chǎn)品、價格、服務(wù)三個方面,且稱與此無關(guān)的一切工作都是無效的。

劉強東結(jié)合創(chuàng)業(yè)初期他親自做客服回復(fù)顧客消息的經(jīng)歷說,京東應(yīng)該永遠以用戶體驗為先,京東零售必須回歸用戶體驗和低價心智,要千方百計通過供應(yīng)鏈效率提升把價格降下來、把服務(wù)提上去;他認為低價是 1,品質(zhì)和服務(wù)是兩個 0,失去了低價優(yōu)勢,其他一切所謂的競爭優(yōu)勢都會歸0。

阿里對用戶體驗亦極其重視。

阿里集團董事會主席兼CEO張勇在9月10日阿里客戶日表示,阿里要高質(zhì)量發(fā)展,背后最核心的是客戶第一,即為客戶創(chuàng)造價值,滿足客戶體驗是下限,超越客戶體驗是上限。張勇這里所指的客戶同時包括C端用戶及B端各類合作伙伴。

阿里國內(nèi)數(shù)字商業(yè)板塊總裁戴珊對國內(nèi)電商行業(yè)競爭之激烈有著清醒的認識,一年來她持續(xù)推動相關(guān)業(yè)務(wù)提升用戶體驗。以2022天貓雙11為例,據(jù)戴珊講述,為優(yōu)化用戶體驗,平臺做了很多技術(shù)升級,其中包括多地址下單、購物車擴容、拍立淘等,且在內(nèi)容和互動上也做了很多創(chuàng)新嘗試。

直播電商平臺如快手及其站內(nèi)頭部主播機構(gòu)如辛選等,在強化用戶體驗這一點上與京東阿里并無二致。

快手主打信任電商,全平臺力倡實在人、實在貨、實在價。快手電商負責人笑古多次重申“不要騙老鐵”。而快手聯(lián)合創(chuàng)始人兼CEO程一笑在2022年Q3財報電話會議上提到,快手還將通過算法提升用戶體驗和LTV(生命周期價值)。

與爆發(fā)于抖音的羅永浩和爆發(fā)于淘寶直播的李佳琦分別有個隱于幕后的規(guī)模達數(shù)千人的專業(yè)化支撐公司交個朋友和美ONE一樣,快手頂流主播辛巴即辛有志早在2017年便以創(chuàng)始人身份成立了辛選,后者在國內(nèi)頭部直播電商機構(gòu)中兼具開創(chuàng)性和代表性。

總粉絲超6億及總用戶達6000萬的辛選已在用戶體驗優(yōu)化層面有過頗多探索且已取得頗為不俗的市場反饋。相關(guān)探索已被寫入其12月20日發(fā)布的《2022辛選集團消費者服務(wù)升級年度報告》,而市場反饋從12月24日快手年貨節(jié)辛有志直播專場銷售戰(zhàn)績中可見一斑:該場直播累計帶貨1400余萬單,其中堅果引導(dǎo)銷售1.6億元、生鮮引導(dǎo)銷售3.13億元。

辛選上述報告提到,該機構(gòu)在品控、性價比、物流、客服等多方面對其消費者服務(wù)體系做了全新升級,以期為消費者提供高標準服務(wù)體驗,同時希望以此為行業(yè)朝著更普惠更透明更有溫度的方向發(fā)展作出表率。

以品控為例,時下辛選對產(chǎn)品質(zhì)量的把控頗為嚴格,一件商品要想進入辛選直播間,需要通過資質(zhì)審查、工廠審核、樣品評測、賣點卡審核、生產(chǎn)跟進、客訴處理六道關(guān)卡,該機構(gòu)為此將專業(yè)品控團隊增加到了500余人。

03

打開增量空間

消費、投資、出口是拉動中國國民經(jīng)濟增長的三駕馬車。從商務(wù)部、國家統(tǒng)計局等部門數(shù)據(jù)看,消費在過去近10年中大體穩(wěn)定為三駕馬車中的“頭馬”,網(wǎng)購即電商在提振和助推消費增長中的作用愈加顯著,用戶體驗的演進則有望為最出色的電商行業(yè)入局者在存量深耕時代拓出一片嶄新天空,進而或?qū)橹袊M和經(jīng)濟增長注入新動能。

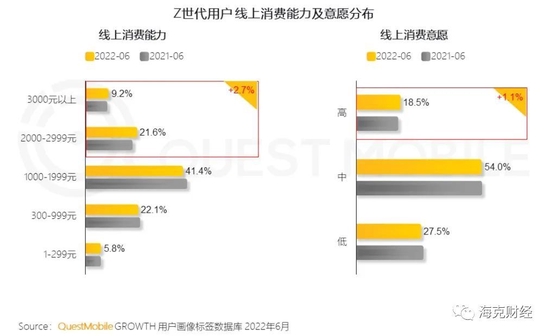

需要特別指出的是,存量用戶雖然對購物體驗不斷提出更高要求,但其消費能力亦在不同程度地隨著社會經(jīng)濟的發(fā)展而水漲船高,這當中便包括新中產(chǎn)和Z世代這兩個重要群體。

據(jù)海克財經(jīng)了解,新中產(chǎn)目前一般多指年齡在25-40歲之間、生活在國內(nèi)三線及以上城市、線上消費能力在1000元及以上、線上消費意愿偏中高的人群;Z世代則多指95后和00后群體,該群體作為網(wǎng)絡(luò)原住民現(xiàn)已逐步成為社會發(fā)展中堅力量,其線上高消費潛力頗大。

調(diào)研機構(gòu)QuestMobile數(shù)據(jù)顯示,截至2022年7月,國內(nèi)新中產(chǎn)人群全網(wǎng)占比已攀升至13.7%,用戶規(guī)模已達1.63億,同比增長15.6%;截至2022年6月,Z世代線上活躍用戶規(guī)模已達3.42億,線上消費能力在2000元以上的用戶占比30.8%,同比增長2.7%。

僅滿足消費能力相對高階的新中產(chǎn)和Z世代等群體的需求當然遠不足夠,如何在當前趨于理性乃至保守的市場環(huán)境里,面向全體存量用戶全方位迭代服務(wù)水平,激發(fā)他們旺盛的消費欲望,為之創(chuàng)造超預(yù)期獲得感,則是頭部電商平臺及頭部商家們正迫切求解的難題。

直播電商在這方面展現(xiàn)出了相較綜合電商更為靈活、直觀、高效等優(yōu)勢,且從市場規(guī)模看仍具備縱深開掘的廣闊空間,理應(yīng)被投以更多目光。

據(jù)調(diào)研機構(gòu)艾媒咨詢數(shù)據(jù),中國直播電商行業(yè)市場規(guī)模2021年已達12012億元,預(yù)計到2025年將達21373億元。

直播電商業(yè)務(wù)的健康有序發(fā)展,除了抖音、快手、淘寶直播等平臺力量,入駐這些平臺的頭部主播如羅永浩、辛有志、李佳琦及其團隊的操盤能力高下亦至關(guān)重要,而這當中用戶體驗始終是其靈魂。體驗更佳的用戶服務(wù)體系既是平臺之間相互競爭的獲勝籌碼,又是不同主播陣營贏得更多用戶和訂單的長效利器。

不妨仍以前文提到的辛選為例,該機構(gòu)2022年1月既已將客服管理團隊調(diào)整為用戶體驗中心,在為用戶提供7x24小時在線服務(wù)的同時,開通了面向老、孕用戶群體的綠色服務(wù)通道即其所謂暖洋洋服務(wù),而且充分利用了快手小店、專屬店、熱線等6個通道;在全鏈路升級用戶服務(wù)體系之外,該機構(gòu)在主播培養(yǎng)、行業(yè)標準參與制定等方面亦走在了前列,而這對團隊專業(yè)作戰(zhàn)能力的可持續(xù)及收獲各方信任大有裨益。

官宣資料顯示,辛選2021年9月聯(lián)合廣東市場協(xié)會發(fā)布了《直播電商選品與交付管理規(guī)范》《直播電商營銷服務(wù)規(guī)范》《直播電商售后服務(wù)規(guī)范》三項標準,而這標志著廣東首個直播電商行業(yè)團體標準正式落地;2022年,該機構(gòu)參與制定行業(yè)標準4份,建立內(nèi)部標準48份。

國內(nèi)電商行業(yè)已與野蠻粗放漸行漸遠,各類商業(yè)組織無不在深耕存量中找尋增量,在打磨用戶服務(wù)體系里探索創(chuàng)新可能。歲末年初,新舊交替,電商博弈來到深水區(qū)。無人確知2023變數(shù)何在,但更大的機會總是與更好的口碑在一起。