疫情不改國內(nèi)化妝品市場高景氣

近三年化妝品行業(yè)持續(xù)提速 疫情后復(fù)蘇顯著領(lǐng)先

2019 年中國化妝品市場(包含美容及個人護理用品)擴張繼續(xù)提速,全年市場規(guī)模達到 4777 億 元,同比增長 13.94%,其中國家統(tǒng)計局披露的限額以上零售企業(yè)化妝品零售額同比增長 12.6%。

歐睿數(shù)據(jù)顯示,2017-2019 年國內(nèi)化妝品行業(yè)持續(xù)提速,2019 年國內(nèi)化妝品行業(yè)彩妝與護膚品市 場規(guī)模分別達到 552 億元和 2444 億元,同比增長 27.40%與 14.71%。

從 2017 年行業(yè)重回雙位數(shù) 的增長以來,護膚品類的高端化、多元化,彩妝香氛等品類的快速增長,電商占比的持續(xù)提升,成為拉動化妝品行業(yè)多點開花、持續(xù)提速的主要推動力。

疫情沖擊之下,國內(nèi)化妝品市場雖然受到一定的負面影響,但總體保持了超越其他可選消費品的 增速以及相對更快的恢復(fù)速度。

新冠疫情對國內(nèi)化妝品行業(yè)線下零售產(chǎn)生了較大的負面沖擊,一季 度國內(nèi)限額以上零售企業(yè)化妝品零售額同比下降 13.2%(同期社會消費品零售總額下滑 19%), 其中百貨、專營店等線下實體渠道由于疫情管控等現(xiàn)實因素,在一季度面臨較大的客流量下滑以及 隨之帶來的零售壓力。

二季度以來國內(nèi)化妝品市場開始迅速恢復(fù), 4 月和 5 月限額以上零售企業(yè)化妝品零售額增速分別轉(zhuǎn) 正至 3.5%與 12.9%,回暖速度明顯快于服裝鞋帽、金銀珠寶、家用電器等其他可選消費品,表現(xiàn)突出。

一方面隨著線下渠道復(fù)工復(fù)產(chǎn)的推進,主流的百貨專柜、專營店、商超等客流逐步回歸,雖 然總體仍受疫情反復(fù)的影響(特別是對疫情更敏感、管控相對更嚴格的一二線市場),但復(fù)蘇趨勢 較為確定。

另一方面二季度物流恢復(fù)常態(tài)后線上渠道全面提速,主流美妝平臺與品牌方促銷活動力 度的加大(尤其是直播帶貨的推動),進一步放大了美妝線上銷售的增速,電商的高增長對線下渠 道的彌補以及全行業(yè)的增長依舊起到了關(guān)鍵作用。

疫情常態(tài)化之下 抑菌消殺產(chǎn)品帶來新增量

新冠疫情下消費者短期對個人護理與衛(wèi)生健康的關(guān)注度明顯提升,進而帶動對消毒抑菌日化產(chǎn)品 需求的提升。

據(jù)蘇寧大數(shù)據(jù)顯示,疫情發(fā)生后,短期平臺消毒洗手液銷量增長 2315%,生意參謀 數(shù)據(jù)表明,從 2020 年 1 月 19 日開始受到疫情影響,洗手液(特別是消毒級洗手液)日銷約為年 前 11 倍,市場逐步理性后,整體日銷售額保持在年前 7~9 倍的水平。

在疫情常態(tài)化防控階段,日常生活習(xí)慣的改變預(yù)計將帶動消費者保持對抑菌消殺日化產(chǎn)品更高頻次的使用和購買,品類上也會從傳統(tǒng)的洗手液等向家居生活清潔、個人洗護清潔等更多的場景延伸。

核心人群和低線城市持續(xù)擴容升級 成為行業(yè)主動力

2010 年資生堂在中國提出核心“化妝品人口”的概念,按照資生堂的定義:

- 1)居住在城鎮(zhèn);

- 2) 年齡大于 20 歲的女性;

- 3)年收入不低于 3 萬人民幣,這部分人群都可以定義為中國的核心化妝品人口。

2010 年資生堂預(yù)計中國核心化妝品人口為 1 億人,2020 年預(yù)計將達到 4 億人,遠超日本 5600 萬人的數(shù)量。

2010 年以來核心客群的持續(xù)擴容以及品類滲透率的不斷提升是推動國內(nèi)化 妝品市場保持向上的最核心驅(qū)動力,伴隨消費者自我意識和愛美觀念的興起,化妝品消費場景和需 求日益多元化,消費升級與渠道下沉推動行業(yè)更大的市場空間。

(1)美妝消費的低齡化趨勢明顯

顏值派的 90-00 后相比父母輩,更早更多地接觸美妝香化品類并形成使用習(xí)慣,根據(jù)天貓數(shù)據(jù), 2016 年線上美妝消費者中,90 后占比已經(jīng)達到 49%,2018 年天貓美妝消費者突破 3 億,其中 95 后消費者超過 5000 萬,00 后消費者有 3 倍的增長,諸如雅詩蘭黛、蘭蔻、海藍之謎等海外高端 奢侈美妝已經(jīng)成為 95 后最愛購買的品牌之一。

美妝的日常使用習(xí)慣在 90-00 后年輕人中較早的普 及,使得化妝品顯現(xiàn)出更多的必需消費品屬性,在拉動市場規(guī)模的同時,使得行業(yè)的基礎(chǔ)消費群體不斷累計擴大,根據(jù)凱度消費者指數(shù)數(shù)據(jù),30歲以下的年輕人已經(jīng)貢獻了約50%的美妝市場份額, 未來市場消費重心也會隨著這部分核心客群的升級而進一步上移。

(2)低線城市美妝消費的擴張升級不容小覷

在國內(nèi)外品牌持續(xù)的消費者教育以及類似微博、小紅書等社交平臺的普及下,越來越多的低線城市 消費者經(jīng)歷美妝使用“0”到“ 1”的過程,非一線城市的化妝品消費在近幾年進入放量階段。

其中, 現(xiàn)階段可支配收入并不高的低線市場消費者成為本土美妝品牌的最大基礎(chǔ)客群,性價比、包裝、話題性疊加在低線市場更強勢的渠道布局,本土品牌相對更受益于這部分客群的消費擴容。

海外高端 品牌則更受益于低線城市核心客群的美妝消費升級需求,并且電商、機場和景區(qū)免稅店、海淘等渠 道的便利性和價格優(yōu)勢也在一定上助推了這部分客群的消費頻次。

后疫情時代護膚和彩妝仍將是行業(yè)主賽道

護膚品與彩妝一直是國內(nèi)化妝品行業(yè)占比最高、增速相對更快的品類,目標客群的增加、品類滲透 率的提升以及消費的高端化共同推動這些品類市場更快的增長。

根據(jù)歐睿咨詢數(shù)據(jù),2019 年國內(nèi) 化妝品市場中護膚品市場增速從 2018 年的 13.25%提升至 14.71%;2019 年彩妝市場同比增長 27.40%,相較 2018 年 25.34%的增速進一步加快。

護膚品增長的結(jié)構(gòu)分化明顯

隨著一二線城市工作生活節(jié)奏的加快,熬夜、飲食不規(guī)律、過度的使用美妝產(chǎn)品等使得年輕白領(lǐng)女 性更早地開始面對皮膚保養(yǎng)的問題與焦慮感,消費者對護膚品的需求,已經(jīng)不局限于清潔、保濕、 卸妝等基本訴求,高保濕、祛斑、祛痘、美白、抗皺、抗敏等更多元化的需求促成國內(nèi)護膚品市場 更細分化的發(fā)展,帶動了高端護膚品、功效性藥妝、成分黨等品類與消費理念的興起,品牌與市場 不斷普及教育,社交媒體起到了進一步助推的作用。

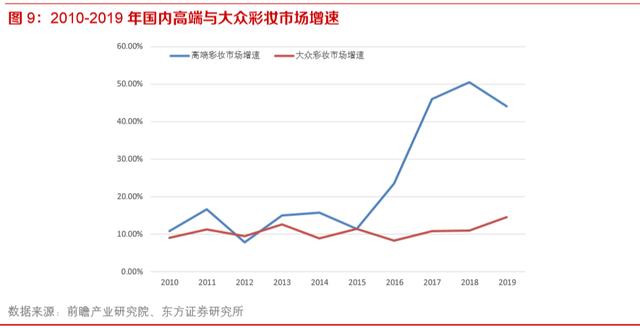

(1)高端護膚品引領(lǐng)行業(yè)增長

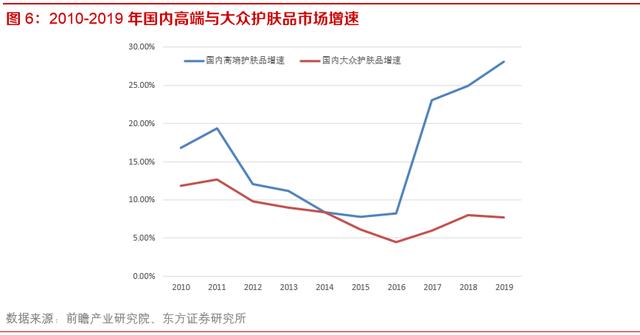

2017 年以來高端護膚細分市場成為整個護膚品類增長的主要推動力之一,整體護膚品消費向高端 化、高單價的趨勢靠攏。

2019 年高端護膚品市場同比增長 28.09%,占護膚品份額從 2018 年的 34.3%提升至 2019 年的 38.3%,同期大眾護膚品市場增長 7.72%。

原本在海外市場定位 30 歲以 上的抗衰老產(chǎn)品線,在中國市場有越來越多的 25-30 歲年輕消費者購買,這部分有經(jīng)濟能力的年輕 消費者愿意通過購買海外高端品牌抗皺、抗衰老等產(chǎn)品系列來滿足提前保養(yǎng)的訴求,根據(jù)凱度消費 者指數(shù)發(fā)布的《中國美妝最新市場趨勢報告》,20-29 歲的年輕女性已經(jīng)成為化妝品消費主力軍, 其中 90 后消費者買走了中國一半的高端化妝品。

高端品牌的明星單品的功效與越來越靈活的營銷 方式更容易贏得一二線城市消費者的青睞,近幾年來線上線下各大平臺(如拼多多、免稅渠道等) 針對高端護膚品促銷力度與頻次的增加,尤其是海外高端護膚品在境內(nèi)外產(chǎn)品價差的縮窄,正在進 一步喚起中低線市場核心護膚品消費者的購買力與使用習(xí)慣。

從海外化妝品集團最近3 年亞洲市場收入增速來看,同樣可以側(cè)面驗證中國高端護膚品市場在近 階段的快速增長。

雅詩蘭黛集團 2019 財年亞太市場收入增長 21%(美洲市場下滑 5%),在中國市場高端品類需求出色,其中超過一半的銷售已經(jīng)來自移動端,雅詩蘭黛核心單品小棕瓶復(fù)購率達到 40%-60%,貢獻集團約 60%的收入。

2019 年歐萊雅集團中國市場增長 35%,達到 15 年以來最快增速,疫情影響之下,2020 年一季度歐萊雅集團中國市場仍然實現(xiàn)了6.4%的增長。

在高端護膚品快速增長的背景之下,本土龍頭品牌也在積極嘗試分享增長的蛋糕。

在完成大眾化領(lǐng) 域的積累后不少本土公司也在通過產(chǎn)品升級和投資合作等多種方式向中高護膚品領(lǐng)域滲透,比如丸美股份的丸美東京系列,比如上海家化的佰草集太極系列等,均取得了不錯的銷售成績。

(2)功效性護膚品與成分黨應(yīng)運而生

2016 年之后,國內(nèi)的美妝消費者對安全、健康、高功效的護膚產(chǎn)品提出了更高、更理性的要求。 隨著社交媒體的興起,行業(yè)信息越來越對稱,消費者對化妝品的成分配方、功效與安全性的獲取以 及研究開始升溫,消費者從被動接受品牌推廣營銷到主動參與產(chǎn)品篩選以及試用后的分享,成分黨的理念應(yīng)運而起,高功效護膚品市場獲得了更快速的增長,在這一過程中,原液、凍干粉等新產(chǎn)品 品類不斷推出,煙洗胺、玻尿酸、角鯊?fù)椤⒏焕障┑葘I(yè)成分與配比成為越來越多國內(nèi)外品牌旗下精華、面霜等保養(yǎng)型產(chǎn)品的新賣點,這其中,美妝 KOL 們成為品牌和消費者之間的橋梁。

另一方面伴隨國內(nèi)醫(yī)美的普及與技術(shù)的發(fā)展,一部分不滿足于傳統(tǒng)護膚手段的消費者,則開始轉(zhuǎn)向功效更 即時的“輕醫(yī)美”護膚方案。

(3)“藥妝”呈現(xiàn)高速增長

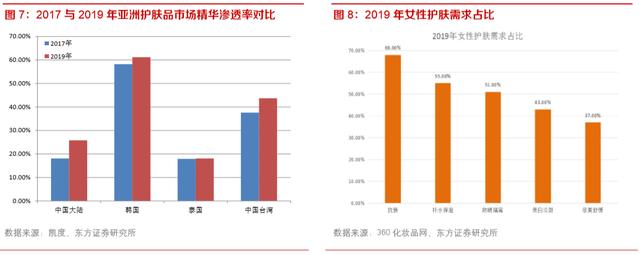

問題肌膚的增加與消費者的日益重視是功效性藥妝概念的護膚品市場能夠?qū)崿F(xiàn)快速擴容的主要驅(qū) 動力,根據(jù)中國醫(yī)師協(xié)會皮膚科醫(yī)師分會發(fā)布的《國人肌膚現(xiàn)狀調(diào)查》顯示,72%的中國人皮膚處 于亞健康狀態(tài),約 36%的女性存在敏感性皮膚相關(guān)的問題。

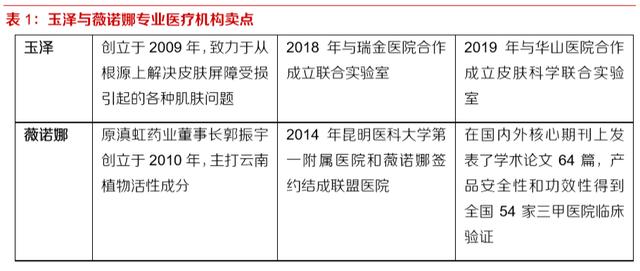

生活環(huán)境與生活習(xí)慣帶來的越來越多 的諸如敏感肌、暗沉、干燥等肌膚困擾,國內(nèi)消費者開始越來越偏好成分配方簡單、功效更明確更 迅速的專效護膚品,這也帶給許多本土品牌彎道超越海外品牌的機會,薇諾娜、玉澤等國內(nèi)品牌借 助藥妝概念市場紅利在近幾年實現(xiàn)了銷售的快速增長,而早期專業(yè)醫(yī)療機構(gòu)與相關(guān)醫(yī)療渠道的背書對這些本土的功效性護膚品牌在目標消費者中心智的塑造起到了關(guān)鍵的推動作用。

南都大數(shù)據(jù) 院聯(lián)合京東發(fā)布的《2018-2019 美妝消費報告》顯示,“藥妝”概念在近 5 年的消費額增長 5.3 倍,用戶數(shù)增長 4.2 倍,18~25 歲消費群體“藥妝”消費額占比逐年提高,從 2016 年的 23%升至 2018 年的 32.6 %,2018 年消費額同比增長超過 100%,遠超其他年齡段兩位數(shù)的增長。

彩妝低基數(shù)上的擴容潛力巨大

近年國內(nèi)彩妝行業(yè)的增長則主要來自年輕消費者使用習(xí)慣的養(yǎng)成,國內(nèi)外品牌對消費者的教育以 及新營銷方式起到了很大的推動作用。

國人的美妝使用習(xí)慣已經(jīng)從基本護膚,向更高層級的彩妝過渡,彩妝已逐漸發(fā)展成為與護膚品類似的日常消費品,消費頻次的提高直接帶動整體市場規(guī)模的增 加。

2019 年國內(nèi)彩妝市場同比增長 27.40%,相較 2018 年 25.34%的增長繼續(xù)提速,其中 90-95 后女性消費者成為主導(dǎo)彩妝市場的主要客群,根據(jù)凱度消費者指數(shù)個人彩妝樣組研究顯示,國內(nèi) 20~29 歲女性消費者貢獻彩妝市場 45%的銷售。

社交媒體上 KOL、熱播劇集以及綜藝中的明星同 款就成為彩妝消費者的“種草”主陣地,除了海外大牌的經(jīng)典款色之外,近幾年來以完美日記、花西子為代表的本土彩妝品牌以平價定位疊加國潮風、跨界跨領(lǐng)域合作等特色吸引了越來越多年輕女性消費者從嘗鮮到持續(xù)對品牌復(fù)購,不同于護膚品在產(chǎn)品功效、安全性等各方面的客觀要求對行業(yè)設(shè)立了相對較高的進入門檻,彩妝具有使用頻率高、流行趨勢變化快但進入門檻與消費者忠誠度相對較低的品類特點,這對擅長于運用國內(nèi)豐富的代工廠資源并能夠不斷推陳出新吸引年輕消費 者的本土品牌來說,提供了一個可以在短期內(nèi)憑借差異化定位(產(chǎn)品包裝、品牌人設(shè)、代言人等方 面)以及媒體、渠道流量紅利實現(xiàn)規(guī)模迅速做大的賽道。

國內(nèi)彩妝行業(yè)低基數(shù)之下未來增長空間巨大。對比進入成熟市場的美國化妝品行業(yè)結(jié)構(gòu)來看,相較 于中國市場護膚品類一枝獨秀的占比(2019 年護膚品占化妝品市場 51.16%的份額,彩妝占 11.55%),美國化妝品市場護膚品與彩妝平分秋色,分別占 20.2%與 18.5%,行業(yè)份額前五的品 類分別為護膚品、彩妝、護發(fā)品、男士護理及香水。

雖然 2020 年疫情對國內(nèi)彩妝的銷售產(chǎn)生一定 的負面影響(口罩與社交影響彩妝使用頻次),但行業(yè)目標客群的低齡化與多元化(滲透率提升) 與消費場景的增加依然是驅(qū)動國內(nèi)彩妝市場進一步提升的主要驅(qū)動力,并且從品類發(fā)展來看,與彩 妝使用場景重疊較多的香氛香水,預(yù)計也有望成為國內(nèi)下一個高增長的潛力品類。

疫情之后電商成為美妝最大風口

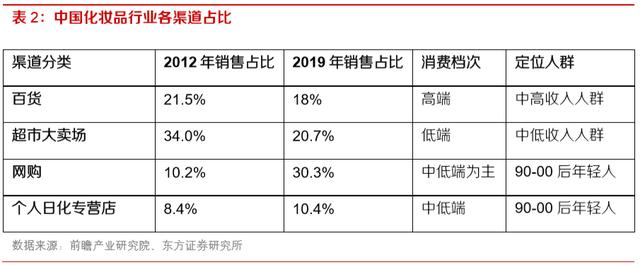

2012-2019 年國內(nèi)化妝品銷售渠道份額呈現(xiàn)出越來越明顯的此消彼長的趨勢,百貨商場由 21.5% 下降至 2019 年的 18%,超市大賣場由 34%的份額下降至 2019 年的 20.7%,個人日化專營店渠 道份額穩(wěn)步提升,從 2012 年的 8.4%提升至 2019 年的 10.4%。

電商渠道快速發(fā)展,2019 年占比 達到 30.3%,2012 年以來實現(xiàn)了 28%以上的年復(fù)合增速。

社交媒體時代,國內(nèi)外美妝品牌開始注 重線上營銷資源的投放,除了流量、費用、人員團隊等方面的傾斜,近幾年來新品線上首發(fā)成為越 來越多美妝品牌的選擇,借助互聯(lián)網(wǎng)打破線下渠道物理區(qū)隔,統(tǒng)一宣傳口徑,更有效的整合碎片化資源。

對主流電商平臺而言,化妝品相對標品屬性、易于物流運輸本身就更適合線上銷售,電商平臺對美妝品類的各種資源傾斜也是推動國內(nèi)美妝線上消費占比持續(xù)提升的一大驅(qū)動力,疫情更是 加速了線上化的趨勢。

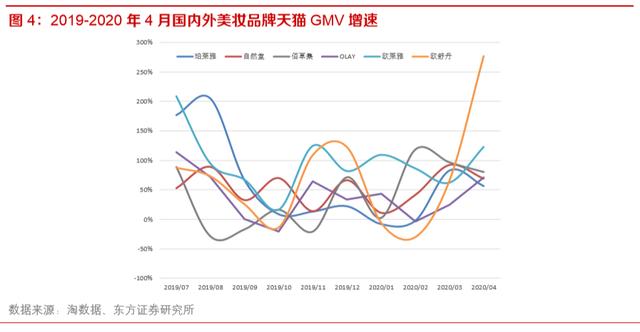

天貓作為國內(nèi)美妝流量最集中、市場份額最高的平臺,2019 年美妝銷售同 比增長超過 60%,其中彩妝、護膚、香水的增長分別達到 71%、66%與 51%,大幅跑贏國內(nèi)美妝 行業(yè)整體增速以及社零消費品電商總體的增速。

海外中高端品牌日益重視中國電商渠道

2018-2019 年雙十一天貓美妝 TOP10 品牌中,海外品牌開始占據(jù)優(yōu)勢地位,2020 年 618 天貓美 妝 TOP10 也主要由海外品牌占據(jù),隨著電商成為國內(nèi)美妝市場增速最快、占比持續(xù)提升的重要渠 道。

一方面主流電商平臺不斷推動海外品牌在中國市場的線上化,天貓 2019 年就引入了超過 100 個海外美妝品牌入駐天貓國際。

另一方面在中國市場具備一定知名度和消費者基礎(chǔ)的海外大牌,也在通過更多入鄉(xiāng)隨俗的方式加速國內(nèi)美妝線上高端化趨勢,更快的抓住國內(nèi)線上渠道上升期以及 數(shù)字化營運基于:

2019年有超過50%的海外美妝大牌把圣誕新品發(fā)布提前至雙十一;包括歐萊雅、 雅詩蘭黛在內(nèi)的品牌集團都將中國市場作為全球電商發(fā)展的樣板,除了在雙十一等大促節(jié)點更大 力度的零售折扣以及流量明星的代言之外,根據(jù)線上數(shù)據(jù)以及消費者反饋來定制新品在拉新和銷 量方面都有明顯的貢獻。

疫情影響免稅與海外銷售,渠道與品牌加碼國內(nèi)市場投入

3 月開始海外疫情的蔓延對國際美妝品牌銷售帶來較大的負面影響,一方面歐美當?shù)叵M受制于疫 情管控措施導(dǎo)致需求下滑,另一方面中國出境游客的大幅下降對海外美妝消費以及免稅渠道的購 買需求產(chǎn)生明顯的沖擊。

對海外品牌來說,加碼逐步從疫情中恢復(fù)的中國美妝市場(特別是受疫情 影響較小的電商渠道)的投入成為彌補海外疫情損失的必然選擇。

另一方面,國內(nèi)免稅渠道,尤其 是機場免稅店的銷售也受到出境游大幅下降的負面影響,渠道通過加大促銷力度(價格優(yōu)勢)以及 新零售模式(政策支持)的推廣來消化庫存,承接國人海外美妝消費需求的回流。

618 電商大促期 間,國內(nèi)免稅渠道的促銷力度超過以往,日上上海線上首次開辟 618 專屬活動專區(qū),日上直郵、日 上北京、中免廣州等以放開部分會員購買的方式增加線上平臺的銷售占比,線下渠道方面,海南離 島免稅購物限額有望進一步提高,離島免稅線上補購平臺推出,疫情之下,國人美妝消費回流,疊 加政策的支持,未來免稅渠道將成為國內(nèi)美妝市場(特別是海外高端品牌的銷售)越來越重要的渠 道之一,免稅購物的線上化也將成為帶動國內(nèi)美妝電商渠道占比進一步提升的重要推動力。

本土品牌的線上“方法論”日益嫻熟

不同于海外大牌在現(xiàn)有品牌號召力與明星產(chǎn)品系列的基礎(chǔ)上實現(xiàn)線上線下的高舉高打,近幾年本 土龍頭品牌更多的把線上作為打造一系列爆款的核心平臺,并且通過產(chǎn)品系列的不斷測試,逐步形 成了一套結(jié)合社媒平臺的打法,通過目標客群的畫像、行業(yè)數(shù)據(jù)、消費者反饋等各種要素形成新品 的特點與可量化的賣點,通過流量明星代言、KOL 與 KOC 組合的精準投放、電商直播、短視頻等 多種形式與社交媒體平臺來迅速擴大產(chǎn)品的營銷聲量,構(gòu)建產(chǎn)品口碑與話題度,通過先電商后線下 實現(xiàn)產(chǎn)品銷量的逐步放大,可量化的投放 ROI 為下一波產(chǎn)品的營銷提供數(shù)據(jù)測算支持。

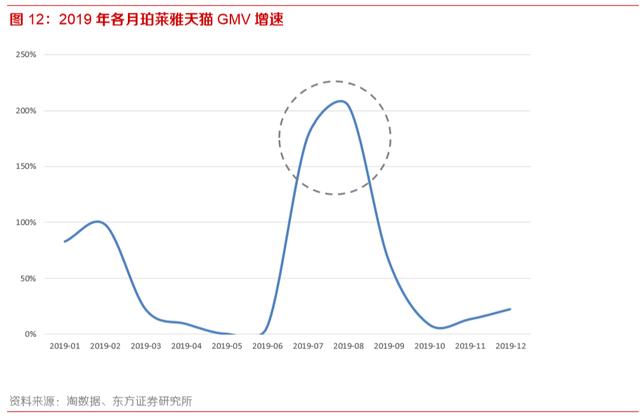

珀萊雅 2019 年年中推出的黑海鹽泡泡面膜就屬于兼具話題性與傳播度的爆款,在競爭充分的面膜 品類中,黑海鹽泡泡面膜在產(chǎn)品功效的基礎(chǔ)上,通過差異化的趣味性作為能夠迅速傳播的賣點,公 司在抖音挑選符合產(chǎn)品目標客群定位的草根的頭部和腰部 KOL 進行種草,包括男性 KOL 帶貨來 延伸產(chǎn)品的觸達面,用反差來凸顯清潔面膜的功效,產(chǎn)品聲量短期內(nèi)迅速放大之后帶來轉(zhuǎn)化率和銷 量的提升,最終打造成為當年線上的明星爆款,對珀萊雅 19 年主品牌電商銷售的快速增長起到了 關(guān)鍵的帶動作用。

在定位差異化的彩妝賽道基礎(chǔ)上,本土美妝新秀完美日記則主要抓住了不斷變化的平臺流量紅利完成了品牌聲譽的積累。

在主打產(chǎn)品性價比的定價策略之上,完美日記早期在小紅書通過少量的明 星+中部 KOL+大量 KOC 的投放方式進行廣泛種草,圖文展示也適合彩妝的呈現(xiàn)與宣傳,完成了 最早一批年輕用戶的吸引。

隨后微博、抖音、B 站、淘寶直播等逐步成為完美日記品牌造勢的公域 平臺,借助流量明星、頭部 KOL 以及跨界合作等方式逐步打造出品牌的時尚性與影響力,在私域流量方面通過自建 IP 完成品牌“人設(shè)”的打造,最終實現(xiàn)了諸如小黑鉆唇膏、完美星河眼影盤、 反重力唇釉、動物眼影盤等明星爆款的銷售。

上海家化旗下的玉澤則是借助頭部達人的直播完成了銷量的爆發(fā)式增長。護膚品、彩妝等高毛利產(chǎn) 品,本身就更適合網(wǎng)紅直播高頻次的做推介帶貨。

作為上市 10 年、具備知名醫(yī)院皮膚科背書的功能性護膚品牌,玉澤早期通過醫(yī)生推薦與用戶的口碑傳播積累了不錯的品牌產(chǎn)品聲譽與粉絲群, 2019 年開始玉澤借助頭部主播李佳琦的直播帶貨,品牌知名度隨之大幅提升,積雪草面膜、精華乳等爆款產(chǎn)品直接帶動了玉澤銷售在短期的快速提升,除了給予直播更高的零售折扣放大銷量之 外,在高增長的功能性護膚品賽道中,兼具功效性和口碑基礎(chǔ)的玉澤通過頭部主播的直播實現(xiàn)了品牌聲量和話題度在短期內(nèi)的快速提升,消費者的反饋對后續(xù)玉澤新品的研發(fā)投放起到了不錯的借 鑒作用。

投資建議

2020 年以來 A 股化妝品板塊表現(xiàn)突出,行業(yè)龍頭公司股價的大幅上漲歸因來看主要來自估值的提 升,我們認為一方面與化妝品相對其他可選消費品在疫情后更快的復(fù)蘇、資金集中配置效應(yīng)有關(guān), 另一方面從行業(yè)所處的成長階段以及細分品類的滲透率來看,化妝品行業(yè)是國內(nèi)為數(shù)不多的在未 來 3-5 年仍將處于確定性的中高速增長的可選消費賽道之一。

從競爭格局來看,本土龍頭品牌公司在大眾美妝市場通過不斷開發(fā)更符合本土消費者偏好的產(chǎn)品、主打年輕消費者的營銷方式和電商 渠道的“方法論”已經(jīng)獲得了越來越多青睞國貨的消費者信任票,與國際品牌的競爭中逐漸樹立并 鞏固特有的優(yōu)勢,同時不少本土品牌也在通過投資并購、代理合資等各種方式嘗試向中高端市場延伸。國內(nèi)化妝品市場的高景氣度與本土品牌的百花齊放造就了資本市場對化妝品賽道的青睞。

落實到投資方面,目前 A 股化妝品上市公司仍然相對稀缺,因而在市場關(guān)注度持續(xù)提升的情況下預(yù)計短期板塊仍將享有較高的估值溢價。

我們推薦本土優(yōu)質(zhì)化妝品集團珀萊雅與丸美股份,建議關(guān) 注高管變動后在策略和經(jīng)營層面將發(fā)生積極變化的上海家化。

隨著行業(yè)新趨勢和新變化的演進,更 多本土化妝品產(chǎn)業(yè)鏈相關(guān)企業(yè)的上市也將為二級市場創(chuàng)造更多的投資機會,同時進一步提升本土品牌的話語權(quán)與市場地位。

珀萊雅

主品牌爆款的打造與電商渠道的快速增長,疊加新品類、新品牌的增量貢獻,是公司保持業(yè)績繼續(xù) 快速增長的核心基礎(chǔ)。

18 年以來珀萊雅在新產(chǎn)品開發(fā)、品牌營銷方面加速向年輕化靠攏,新品迎 合成分黨與彩妝需求,營銷上緊抓流量紅利(KOL、流量明星、直播、短視頻等),逐步形成了一 套線上爆款的打法,今年推出雙抗精華與紅寶石精華獲得了不錯的口碑與銷量,逐步在年輕消費者與低線市場中提升自身的品牌形象與競爭優(yōu)勢,為后續(xù)核心產(chǎn)品系列的打造奠定基礎(chǔ).

作為本土美妝龍頭之一,公司享受快速增長的國內(nèi)美妝賽道的過程中,除了鞏固電商優(yōu)勢之余,公 司結(jié)合自身更靈活的激勵與決策機制,在品類(彩妝)、目標客群(高端護膚)、渠道(百貨)等 各方面通過團隊引進、投資合作等方式不斷補齊短板,在珀萊雅、優(yōu)資萊、印彩巴哈等自有品牌與 YNM、彩棠等合伙人品牌的基礎(chǔ)上,通過多種方式公司先后與西班牙護膚品牌圣瑰蘭、意大利彩妝品牌 Wycon、法國植物護膚品牌 NUXE 等國際品牌形成戰(zhàn)略合作,由公司負責其中國市場運營 與銷售業(yè)務(wù),為中長期的規(guī)模增長進一步打開空間。

今年疫情對公司線下銷售產(chǎn)生一定的負面影響,二季度以來隨著線下渠道逐步恢復(fù)、電商全面發(fā)力, 我們預(yù)計二季度開始公司收入與盈利將回到快速增長的軌道,疫情對公司全年業(yè)績增長的影響相 對可控。

6月20日公司披露調(diào)整2018 年限制性股票激勵計劃中2020 年公司層面業(yè)績考核指標的公告,擬將激勵計劃中 2020 的營業(yè)收入考核目標,由同比 2017 年增長率不低于 132.61%調(diào)減為不 低于 110.22%,對應(yīng)同比 2019 年增長率不低于 32.78%調(diào)減為不低于 20.00%,凈利潤考核目標不 變。

調(diào)整后公司 2020 年的目標增速仍然明顯高于行業(yè)的增長,更符合疫情沖擊后的市場實際經(jīng)營 環(huán)境,也更有利于保持公司核心員工的積極性。

我們維持對公司 2020-2022 年每股收益為 2.50 元、3.20 元與 4.15 元的盈利預(yù)測,維持公司“買入” 評級。

丸美股份

公司是國內(nèi)著名的本土中高端美妝企業(yè),旗下?lián)碛型杳馈⒋杭o和戀火 3 個品牌,其中主品牌丸美以 以差異化的眼部護理起家,全面滲透到中高端護膚領(lǐng)域,形成了以眼部護理與面部抗衰老產(chǎn)品為核 心系列的產(chǎn)品布局,通過持續(xù)的研發(fā)投入強化其本土中高端品牌定位,迎合了國內(nèi)美妝客群消費升 級的主流方向。

精準的營銷方式與扎實的會員管理對公司品牌形象提升、渠道拓展和可持續(xù)銷售方 發(fā)揮了重要作用,靚麗的凈資產(chǎn)收益率反映了公司高效的管理能力。

疫情對今年公司線下渠道(專營店、百貨、美容院等)的銷售產(chǎn)生了一定影響,二季度以來線下渠 道陸續(xù)恢復(fù),雖然各渠道客流量的回暖有所差異,總體零售端保持了改善趨勢。

2019 年公司對電 商業(yè)務(wù)重新進行戰(zhàn)略梳理,加強資源投入和強化直營,今年新品小紅筆線上首發(fā)起到了不錯的拉新 效果。

全年來看,雖然疫情將部分拖累公司收入增速,但公司在品牌年輕化(產(chǎn)品、營銷方式更靈 活多樣)、高端化(強化 MARUBI TOKYO 系列)、線上化(加強團隊、新品發(fā)力)的改進方向持 續(xù)推進,將為公司更長期的較快增長提供扎實基礎(chǔ)。

作為本土中高端美妝龍頭,公司以“強研發(fā)和精準營銷“為基礎(chǔ),上市后進一步加快電商業(yè)務(wù)發(fā)展, 同時將激發(fā)內(nèi)部激勵、對外投資合作等潛能。我們認為公司將充分受益于行業(yè)消費升級和線上線下 流量向頭部品牌集中的大趨勢。

我們維持對公司 2020-2022 年每股收益分別為 1.45 元、1.74 元和 2.11 元的盈利預(yù)測,維持公司“增 持”評級。

上海家化

公司是國內(nèi)歷史最悠久、品牌梯度最完備的化妝品龍頭企業(yè)之一,旗下?lián)碛泻w美容護膚、個人護 理、家居護理等多品類多品牌布局。

6 月 17 日公司董事會選舉潘秋生先生為第七屆董事會董事長, 作為擁有多家品牌消費品龍頭企業(yè)職業(yè)經(jīng)歷的新任掌門人,潘秋生的優(yōu)勢在于更豐富的美妝行業(yè)經(jīng)驗,歷任歐萊雅中國及亞太區(qū)大眾化妝品部商務(wù)總經(jīng)理,任職期間幫助公司實現(xiàn)了渠道戰(zhàn)略轉(zhuǎn)型,線上業(yè)務(wù)占比取得大幅提升,適合亟需線上渠道轉(zhuǎn)型的現(xiàn)階段的家化。

針對公司當前面臨的線下客 流下滑、庫存消化、品牌與渠道創(chuàng)新升級等問題,預(yù)計新任董事長將在品牌、渠道、人員架構(gòu)等多 方面發(fā)力調(diào)整:

- (1)資源投放策略性傾斜,大力發(fā)展定位明確、高景氣度賽道品牌。

- (2)渠道上, 線下做精簡優(yōu)化調(diào)整,電商差異化提升運營能力。

- (3)組織架構(gòu)簡化聚焦,充分調(diào)動員工積極性。

分品牌看,六神作為家化現(xiàn)金牛業(yè)務(wù),未來將保持在核心品類中的高市占率;

佰草集今年將繼續(xù)重點打造明星產(chǎn)品系列,提升銷售占比,其中典萃定位功能性成分黨護膚,將獨立運作;

家安、玉澤、 啟初等風口品牌仍處于快速增長階段,其中玉澤受益藥妝高增長賽道與口碑營銷帶動,銷售表現(xiàn)亮眼,上市 10 周年之際,新產(chǎn)品的陸續(xù)推出有望將品牌規(guī)模帶上新的高度。

我們維持對公司 2020-2022 年每股收益為 0.75 元、0.85 元和 0.95 元的盈利預(yù)測,維持公司“增持” 評級。

風險提示:行業(yè)整體增長不及預(yù)期;消費者偏好的變動與市場潮流的變動對行業(yè)競爭 格局有較大影響等。互聯(lián)網(wǎng)的快速發(fā)展對行業(yè)生態(tài)的影響等。