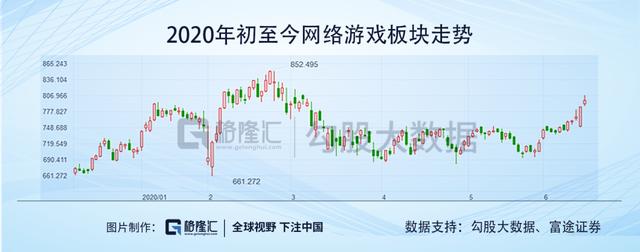

始于一月的疫情讓游戲火了一把,可以看一下整個網絡游戲板塊在今年前兩個月的走勢,兩個月的時間漲了十幾個點,而整個大盤在這段時間里是下跌的。

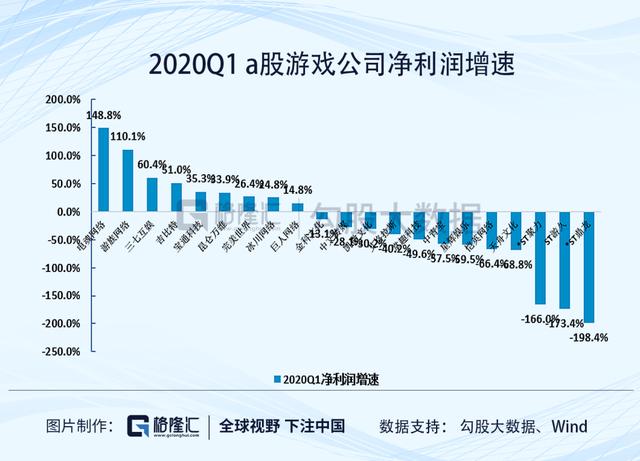

游戲被列在疫情收益板塊之列,邏輯很順,也很好理解,在此不多贅述。2020Q1的業(yè)績證明也的確如此,a股比較有代表性的游戲公司在一季度的業(yè)績增速大多都還不錯。其中,電魂網絡和游族網絡的增速在100%以上。

根據(jù)伽馬數(shù)據(jù)發(fā)布的《疫情防控期游戲產業(yè)調查報告》顯示,2020年1-3月移動游戲市場收入近550億元,創(chuàng)歷史新高,同比增長率超過49%,環(huán)比也出現(xiàn)較大幅度增長,游戲行業(yè)迎來了高光時刻。

此后,隨著疫情的逐漸好轉,游戲板塊在三月份進行了一波回調,并在四月和五月震蕩調整。

游戲板塊走弱的邏輯,我認為大概率是疫情好轉后,復產復工加速,導致平均游戲時長減少,其次是游戲流水的下降。一季度游戲行業(yè)的高景氣度是因為疫情的事件驅動,一旦事件消失,那么游戲行業(yè)的景氣度自然也就下來了,事實真是如此嗎?

01

如果把時間拉長點看,可能會得出不一樣的結論。

游戲板塊的調整從2018年就開始了。2018年整個大A股在"內憂外患"下,陰跌了一整年。而游戲行業(yè)也因為版號停發(fā)和總量控制等政策因素,出現(xiàn)了殺估值、殺業(yè)績"雙殺"的現(xiàn)象。

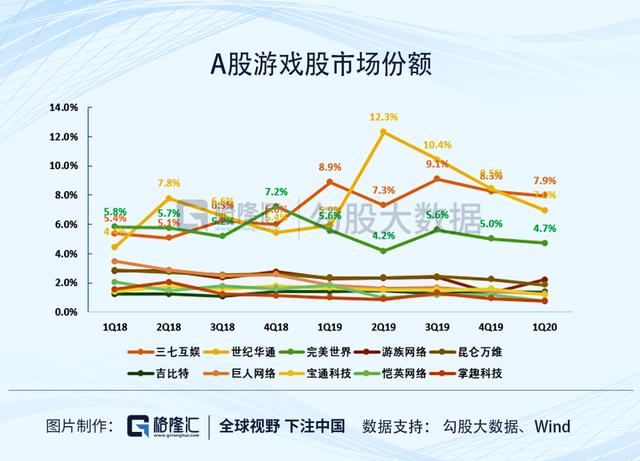

進入2019年,游戲板塊則是逆境反轉的邏輯。隨著版號的重新發(fā)放,游戲公司的新游上線有望,2019年Q3~Q4也確實出現(xiàn)了一波新游上線的小高潮。很多游戲公司又從"雙殺"到"雙擊",全年來看,三七互娛和吉比特漲幅在一倍以上。

所以,游戲行業(yè)這波政策周期調整導致的業(yè)績反轉其實從2019年下半年就開始了。可以設想一下,即便沒有疫情,2020Q1游戲行業(yè)仍然是處于景氣周期內的。

并且,疫情并沒有透支行業(yè)未來的增長。

首先,疫情中用戶數(shù)和ARPPU的短期增長,與2020年剩下的時間相比,并不是此消彼長的關系。它的長期作用在于,一方面提高了游戲用戶數(shù)量的天花板,疫情中有很多新用戶開始了第一次游戲體驗,低頻用戶則有轉變?yōu)楦哳l用戶的可能。

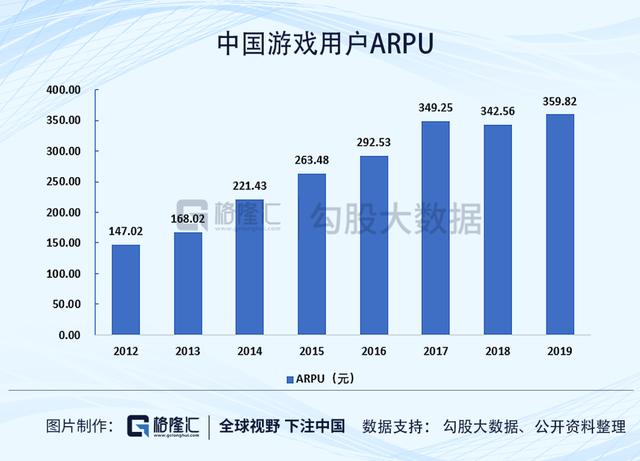

另一方面,提升了用戶的付費習慣和接受度。中國游戲玩家的付費習慣是慢慢在改變的,付費金額也在PC時代和移動互聯(lián)網時代出現(xiàn)了兩次飛躍。疫情之中用戶ARPPU的大幅提升,也反映了用戶付費習慣的愈加成熟和接受度的提升。

其次,由于疫情的影響,反而導致一季度部分新游上線延期,幾乎沒有重磅新游上線。一季度移動游戲市場大增,受益的主要還是此前已經上線的"老游戲"。暢銷榜top20的游戲沒有2020年上線的新游,而除了劍與遠征、少年三國志2、神武4、夢幻西游三維版是2019年下半年上線的游戲外,其余的上線時間都更早。

2020年2月9日游戲暢銷榜(來源:七麥數(shù)據(jù))

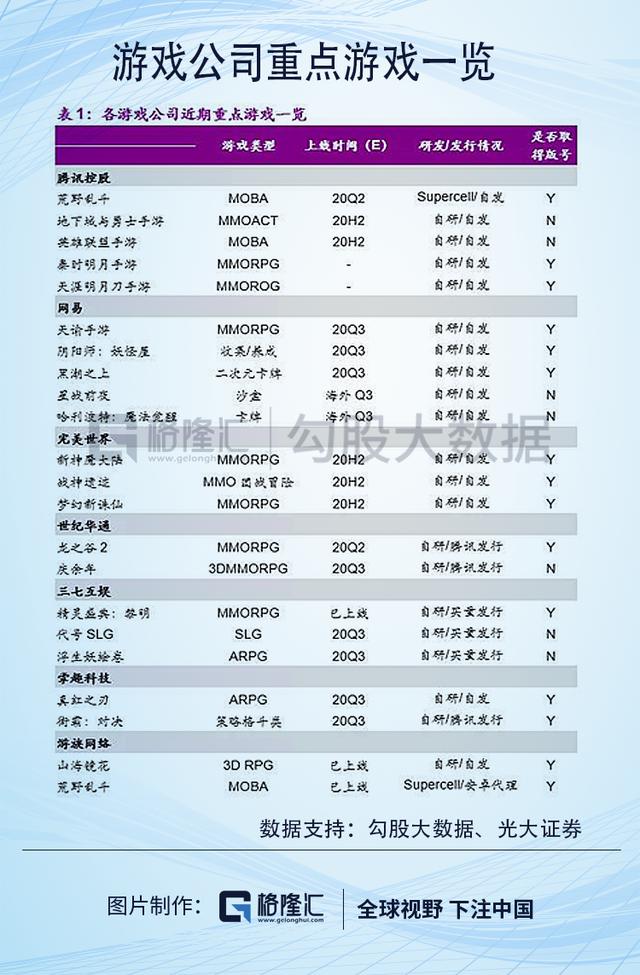

預計2020下半年,游戲行業(yè)將進入一個新游爆發(fā)期。諸多重磅手游,如騰訊的《地下城與勇士》手游、《英雄聯(lián)盟》手游,網易的《陰陽師:妖怪屋》、《天諭》手游,完美世界的《新神魔大陸》、《夢幻新誅仙》,世紀華通的《龍之谷2》、《慶余年》,等等。

所以,疫情并沒有透支游戲行業(yè)的景氣度,相反,反而拉長了這一波景氣周期,并且讓游戲行業(yè)的上限提高了。

02

2020年下半年,游戲板塊仍然有"戴維斯雙擊"的機會。

首先,疫情后淡季不淡,五月份移動游戲市場環(huán)比出現(xiàn)正增長,環(huán)比增長11.9%,單月流水創(chuàng)下紀錄。2020H2進入新游密集上線期后,有望為游戲行業(yè)帶來一大波增量。預計,IOS暢銷榜中新游占比將持續(xù)提升。

其次,游戲政策版號總量控制下,游戲版號向大廠偏移。去年下半年開始,游戲版號發(fā)放基本穩(wěn)定,從過往經驗來看,內容積極向上、質量過硬的游戲更容易過審。有限的版號大部分都發(fā)給了有研發(fā)實力的大中型游戲廠商。

今年2月,蘋果AppStore要求游戲上架時需要提供版號資質,最后期限為6月30日。如今"大限"將至,大量無版號國外游戲及馬甲包游戲恐將下線。字節(jié)跳動旗下廣告聯(lián)盟--"穿山甲"也發(fā)布同樣公告。行業(yè)向規(guī)范邁了一大步,將加速小游戲廠商出清,促使行業(yè)集中度提升。

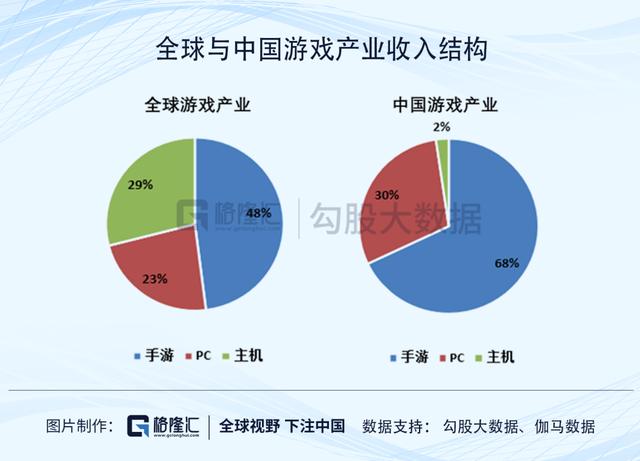

再次,游戲出海擴寬賽道。中國是全球最大的單一市場,游戲市場規(guī)模約占全球的兩成左右。中國與全球市場的游戲產業(yè)收入結構有明顯差異,中國手游市場發(fā)展早、規(guī)模大,移動游戲出海競爭力強。

2018年版號停發(fā)促使中國手游出海加速,如今諸多游戲廠商將海外市場擺在相當高的位置。中國手游廠商在三大海外市場--美日韓的市占率不斷提升。

最后來看估值,游戲板塊估值從2015年一路向下,2018年底觸及最低點后開始反彈,當前板塊估值在33倍左右。根據(jù)wind一致預期,當前價格對應2020年PE僅23.6倍。基于以上理由,我們認為行業(yè)估值中樞還有上移空間。