擊這里在線咨詢客服")

根據(jù)CNNIC最新數(shù)據(jù)顯示,我國網(wǎng)絡(luò)直播用戶規(guī)模達(dá)4.33億。其中游戲直播的用戶規(guī)模為2.43億,為所有直播類別中人數(shù)最多的一類。 游戲行業(yè)的用戶規(guī)模增長趨勢(shì)明顯,行業(yè)紅利仍將繼續(xù)。

而虎牙與斗魚作為其中的“老玩家”,長期以來儲(chǔ)備了強(qiáng)大的用戶體量,基本維持著兩強(qiáng)爭(zhēng)霸的局面,目前兩者市場(chǎng)份額加總接近80%。盡管前些年來不斷涌現(xiàn)出一個(gè)又一個(gè)中小直播平臺(tái)試圖擠入游戲直播行業(yè),瓜分行業(yè)紅利,但經(jīng)過市場(chǎng)的重重檢驗(yàn),即使是風(fēng)光一時(shí)的熊貓平臺(tái),最終也遺憾退出戰(zhàn)場(chǎng)。目前游戲直播的市場(chǎng)格局既定,虎牙占據(jù)的市場(chǎng)份額最大。

兩個(gè)老平臺(tái)的實(shí)力不相上下,長期以來,雙方的用戶情況卻有著較明顯的差異。

虎牙與斗魚的MAU近一年穩(wěn)步上升,而斗魚用戶體量依舊占優(yōu)勢(shì)。

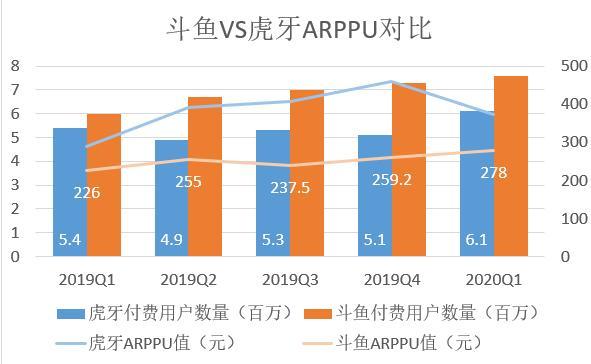

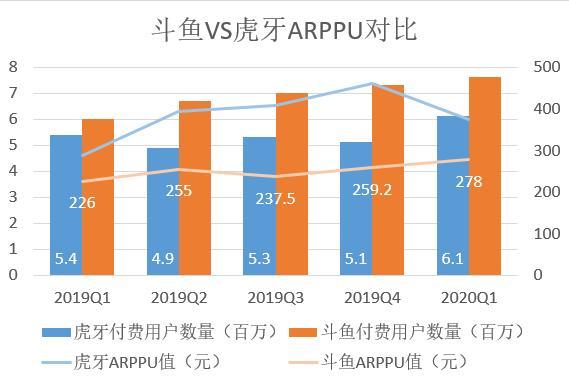

根據(jù)可知,斗魚在長期以來MAU 與虎牙差距較大,最近一年虎牙著力于增長MAU初步取得成效,逐季度穩(wěn)步上升。2020年第一季度雙方的增速都有不同程度的放緩,斗魚更是出現(xiàn)負(fù)增長現(xiàn)象。此外,斗魚有付費(fèi)意愿的用戶數(shù)量較多,但是其ARPPU值卻不高;而虎牙付費(fèi)意愿的用戶數(shù)量雖少,但平均貢獻(xiàn)值較高,ARPPU 值較高。值得注意的是,受疫情影響,斗魚以及虎牙在2020年第一季度的付費(fèi)用戶都有不同程度的提高,虎牙的AppRU值呈現(xiàn)出顯著下降的趨勢(shì),但整體來說虎牙的變現(xiàn)能力仍然較斗魚強(qiáng)。

為何二者會(huì)存在如此明顯的差距呢?接下來將從幾個(gè)維度對(duì)其進(jìn)行分析。

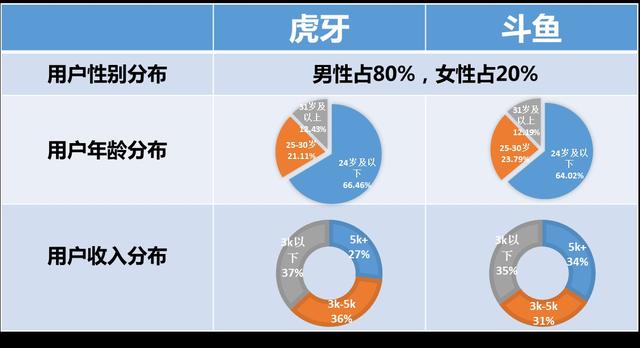

一、 用戶畫像

兩個(gè)平臺(tái)的用戶群體均以男性用戶為主,虎牙有一定經(jīng)濟(jì)實(shí)力的中年階層用戶較多,斗魚用戶付費(fèi)能力較強(qiáng)。

從用戶收入分布來看,斗魚用戶付費(fèi)能力較強(qiáng),但其ARPPU卻一直位于中部水平,說明斗魚平臺(tái)尚未能很好地調(diào)動(dòng)用戶的消費(fèi)意愿,對(duì)用戶的需求把握精準(zhǔn)度有待提高。

從用戶年齡分布來看,虎牙的中層年齡階段用戶較多,該部分群體往往有了一定的經(jīng)濟(jì)基礎(chǔ),消費(fèi)能力會(huì)更加強(qiáng),這可能也是虎牙雖然MAU較少ARPPU較高的原因,他們較好地把握住了關(guān)鍵群體的需求并引導(dǎo)用戶進(jìn)行消費(fèi)。

二、直播環(huán)境

兩個(gè)平臺(tái)在直播環(huán)境的打造上擁有著不同的優(yōu)勢(shì)。

虎牙優(yōu)勢(shì):

1. 內(nèi)容豐富程度高。除了直播板塊,新增了明星星秀等板塊。據(jù)頭榜數(shù)據(jù)表明,該板塊能吸引較多的禮物收益,吸引付費(fèi)用戶。

2. 平臺(tái)制度規(guī)范化。虎牙擁有強(qiáng)大的公會(huì)體系,主播生態(tài)管理的規(guī)范利于直播環(huán)境的優(yōu)化,提升用戶使用體驗(yàn);

3. 追求付費(fèi)深度。增值服務(wù)功能緊密貼合用戶體系,社交體驗(yàn)良好。

斗魚優(yōu)勢(shì):

1. 頭部主播以及承攬賽事的引流能力。

2. 變現(xiàn)方式多樣化。除了主營業(yè)務(wù)收入,也有一部分來自廣告收入、游戲聯(lián)運(yùn)等,收入彈性較大。

3. 社區(qū)效應(yīng)活躍。采用系統(tǒng)歡迎以及強(qiáng)大的彈幕功能提升評(píng)論活躍度。

總體看來,虎牙更加著重于打造多元規(guī)范的直播環(huán)境;而斗魚著重于打造電競(jìng)內(nèi)容為核心,社區(qū)互動(dòng)自由的直播環(huán)境。

三、投入重心

近兩年虎牙的研發(fā)費(fèi)用及成本費(fèi)用均超過斗魚,2019年虎牙更是投入了將近4億 的研發(fā)費(fèi)用。虎牙長期以來是志于構(gòu)建以虎牙核心直播技術(shù)為中心的生態(tài) ,為未來深入交互創(chuàng)造更多的可能性;另一方面斗魚的成本更多的用于當(dāng)前的平臺(tái)運(yùn)營維護(hù)以及其他商業(yè)用途,其中占比最大的部分仍然是頂級(jí)游戲主播與頂級(jí)賽事。

優(yōu)秀的游戲主播與頂級(jí)賽事無疑是吸引用戶的一大亮點(diǎn),許多偏愛斗魚的用戶也表示斗魚里面會(huì)有更多自己關(guān)注的主播以及賽事。虎牙在這一部分的著力點(diǎn)略輕于斗魚,它更加注重的是如何從技術(shù)層面打造一個(gè)良好的直播生態(tài)系統(tǒng),因此也不難解釋為何虎牙的MAU不如斗魚,但ARPPU高于斗魚了。

四、分成制度

虎牙在分成制度方面有一套較為成熟完善的公會(huì)體系,使平臺(tái)與主播的合作關(guān)系更為規(guī)范化、細(xì)分化,同時(shí)也對(duì)主播產(chǎn)生進(jìn)一步約束,提高主播的素質(zhì),打造良好的直播環(huán)境。相反,斗魚直接采用五五分成去除公會(huì)的介入 ,在某種程度上失去了對(duì)直播環(huán)境的控制,但同時(shí)提高了管理效率,將公司內(nèi)部的資源更多地投入到運(yùn)營以及內(nèi)容上,從而能夠吸引更多的用戶,保持較高的用戶粘性。

總體來說,斗魚基于流量?jī)?yōu)先原則,從游戲直播的“源頭”發(fā)力;而虎牙則基于平臺(tái)深度原則,從“用戶”的角度發(fā)力。虎牙可憑借日益成熟的技術(shù)生態(tài)逐步拓寬發(fā)展領(lǐng)域,同時(shí)在保持直播環(huán)境、質(zhì)量下進(jìn)一步探尋提高M(jìn)AU的途徑;深化游戲意外其他直播內(nèi)容板塊的構(gòu)建,將其作為創(chuàng)收及吸引信用戶的著力點(diǎn)。斗魚可注重平臺(tái)規(guī)范化管理,在維持“眾神喧嘩”帶來的紅利下進(jìn)一步尋求平臺(tái)用戶傾向的運(yùn)營模式;利用大數(shù)據(jù)精準(zhǔn)分析平臺(tái)用戶的個(gè)性化需求,于垂直領(lǐng)域下提供相應(yīng)的增值服務(wù),提高流量的變現(xiàn)能力

若雙方能夠保持優(yōu)勢(shì),彌補(bǔ)劣勢(shì),必然能夠在這場(chǎng)“優(yōu)勝劣汰”的游戲中“笑到最后”。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院《2020年中國游戲直播行業(yè)用戶規(guī)模及平臺(tái)競(jìng)爭(zhēng)格局分析》

https://www.askci.com/news/chanye/20200529/0949141161049.shtml