微信公眾號仍然創作力十足,原創內容受歡迎程度最高;視頻號經歷了兩年發展,已經成為中國第二大的短視頻平臺;抖音頭部賬號加入MCN機構的比例最高;B站搶占了周末的更多用戶時長……

這是一份 跨6大主要新媒體內容平臺的報告。

報告對微信公眾號、視頻號、抖音、小紅書、B站、快手這6大平臺上的內容生態進行了數據統計和研究,相關數據來源于新榜有數的微信公眾號部分及旗下系列產品:新抖、新快、新站、新視、新紅。統計范圍為已納入以上6個數據產品觀察樣本且在2021年1月至12月間活躍的賬號。

以下是報告的主要內容節選:

■各短視頻平臺創作者的發布體量持續上漲,公眾號創作力十足;

■ 傍晚、中午是各平臺的發布波峰,B站up主熬夜能力最強;

■各平臺頭部賬號普遍最活躍,小紅書則是20w-50w粉絲的中堅層更活躍;

■ 時事資訊是各平臺關注互動最高的創作類型,娛樂、搞笑、情感亦是優勢類目;

■ 爆款傳播加速,其中視頻號出爆款的速度變化最大,提升了57.5%;

■ 富媒體形態成為趨勢,圖文平臺視頻化,視頻平臺鼓勵圖文創作;

■“短”視頻變“長”,60s以上的視頻占比增高;

■ 泛知識內容高速發展,抖音泛知識內容播放量年同比增長74%;

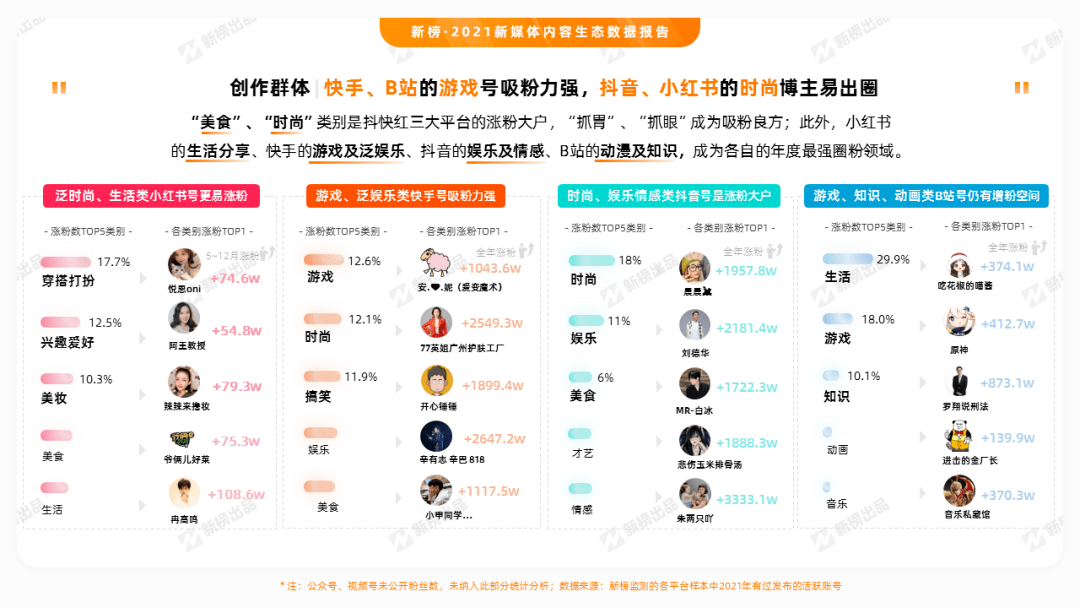

■ 快手、B站的游戲號吸粉力強,抖音、小紅書的時尚博主易出圈;

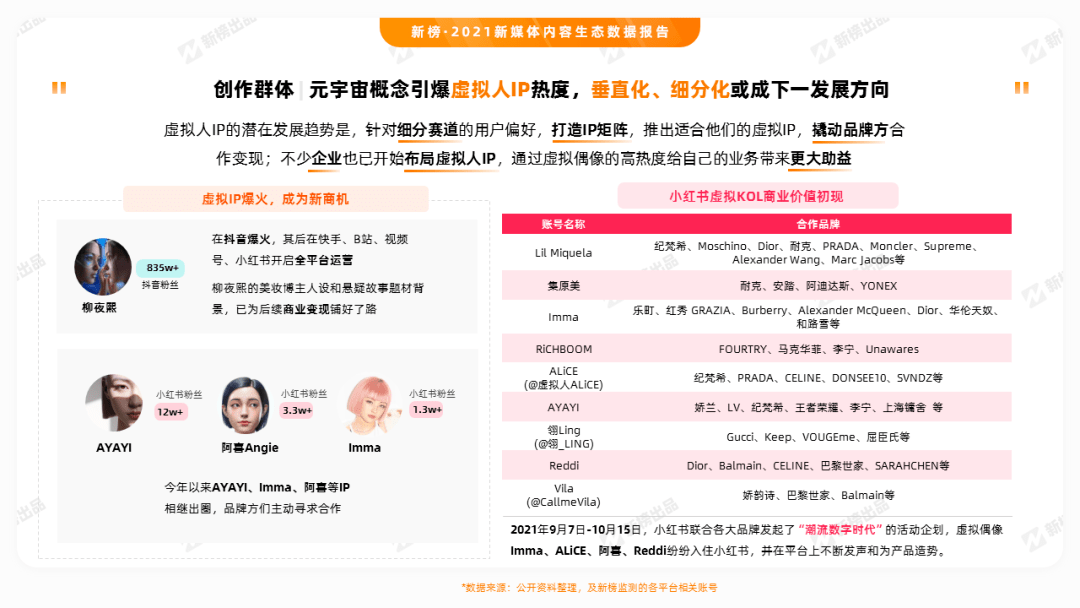

■ 元宇宙概念引爆虛擬人IP熱度,或是下一個風口;

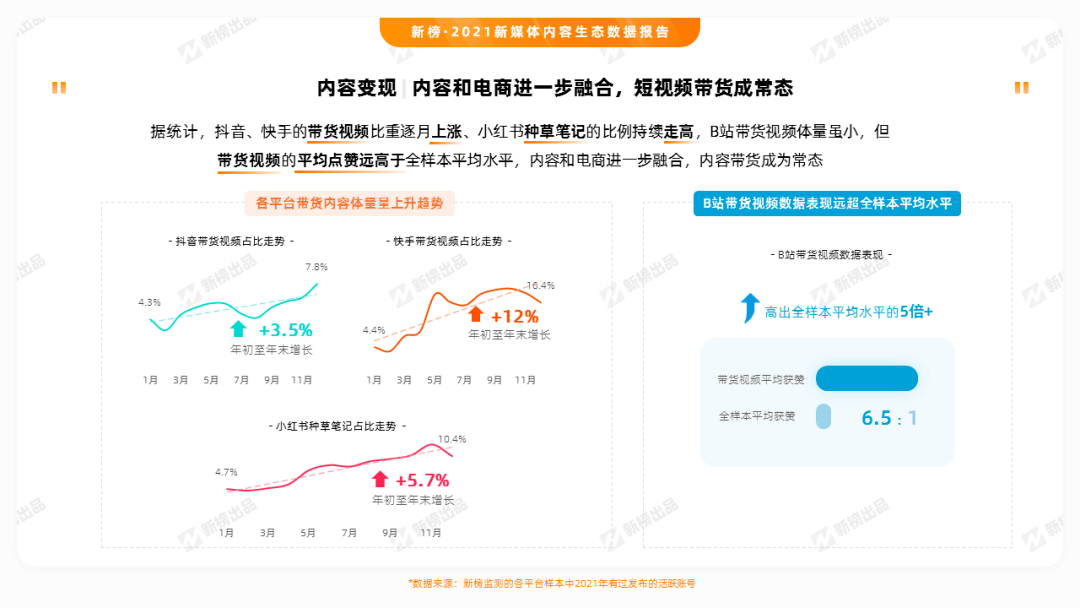

■ 短視頻帶貨成常態,抖音、快手的帶貨視頻占比上漲、小紅書種草筆記比例走高;

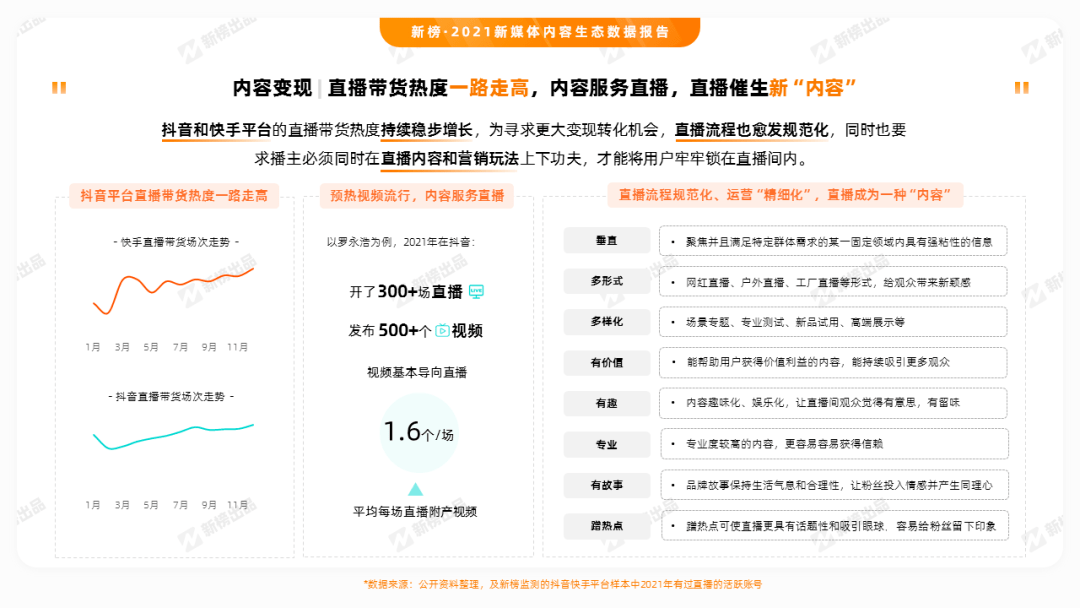

■ 直播帶貨熱度一路走高,內容服務直播,直播催生新“內容”;

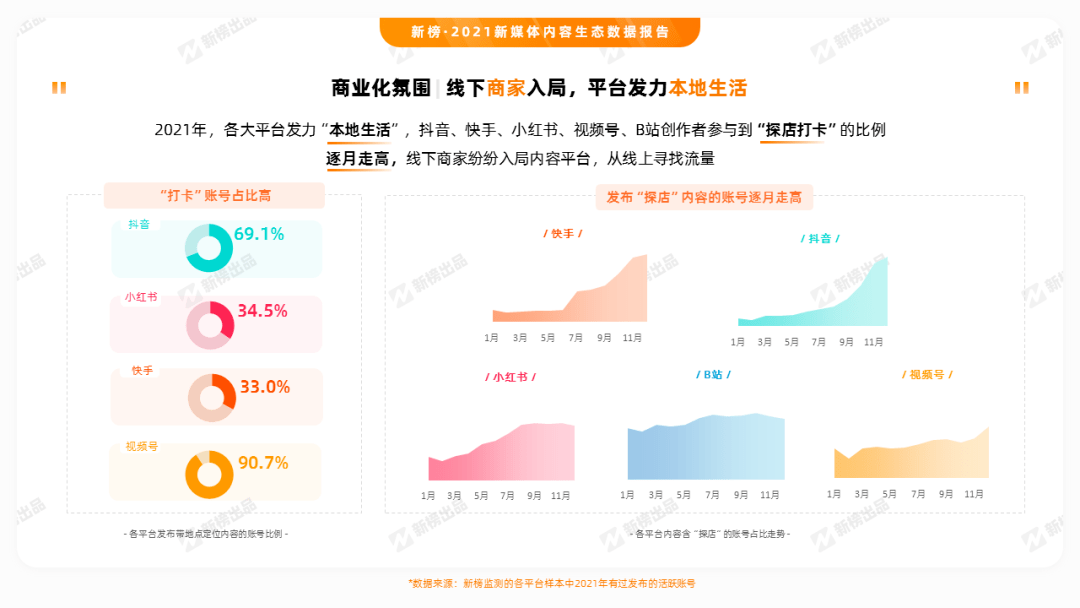

■ 各平臺發力本地生活服務,“探店”賬號逐月走高;

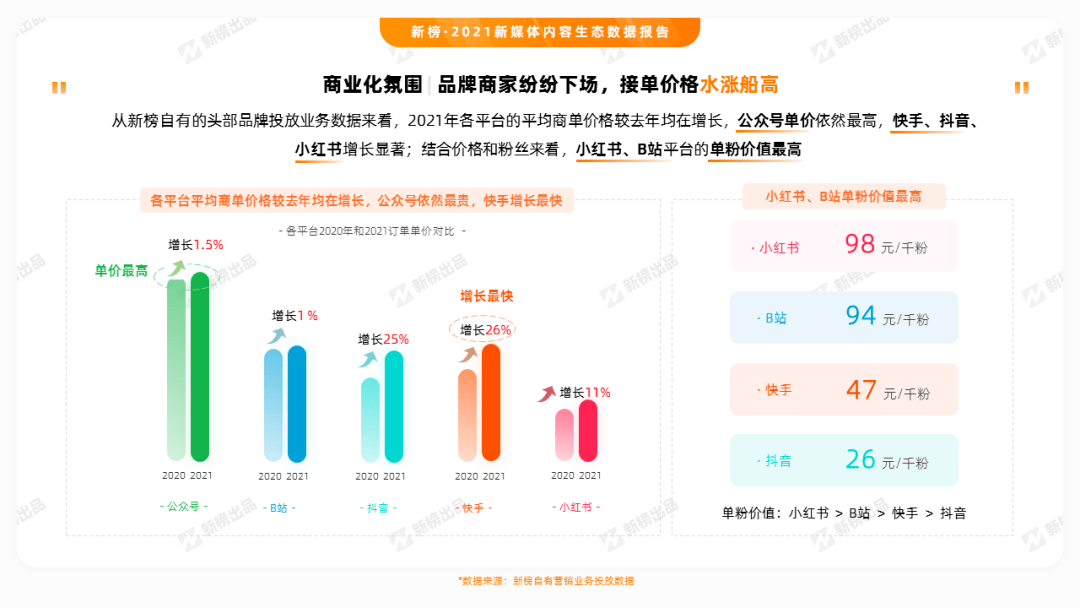

■ 平臺商業價值提升,快手商單價格增長最多,提升了26%。

* 限于觀察范圍,6大平臺之外仍有很多優秀的內容平臺,如微博、西瓜視頻、百度百家等。報告將在未來逐步完善,以提供更接近全生態的觀察。

限于數據選取、定義和觀察能力,以及觀點成立前提,請謹慎使用本報告的結論,不構成投資建議(可在新榜官網獲取完整報告) 。

平臺共生,角力

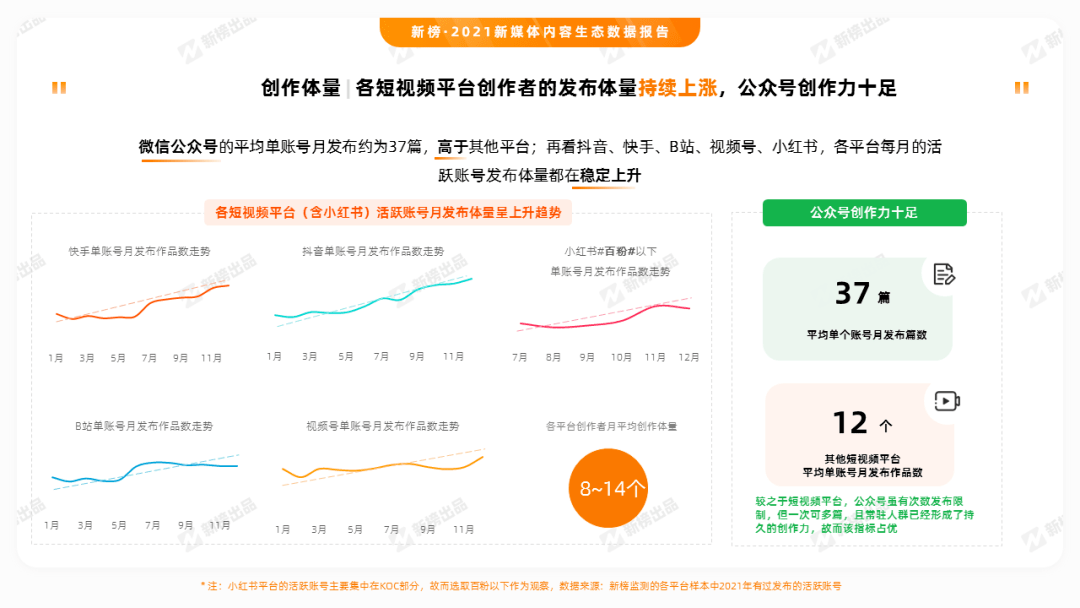

01.創作體量

各平臺創作體量持續上升,公眾號創作力十足,平均單個賬號月發布37篇,其他短視頻平臺單賬號月發布作品數12個;從上升體量來看,各平臺間增長較快的垂類不盡一致,B站和小紅書更偏向于“生活體娛”,而微信旗下的公眾號和視頻號更側重于“民生資訊”,快手則是以“泛生活”類內容見長。

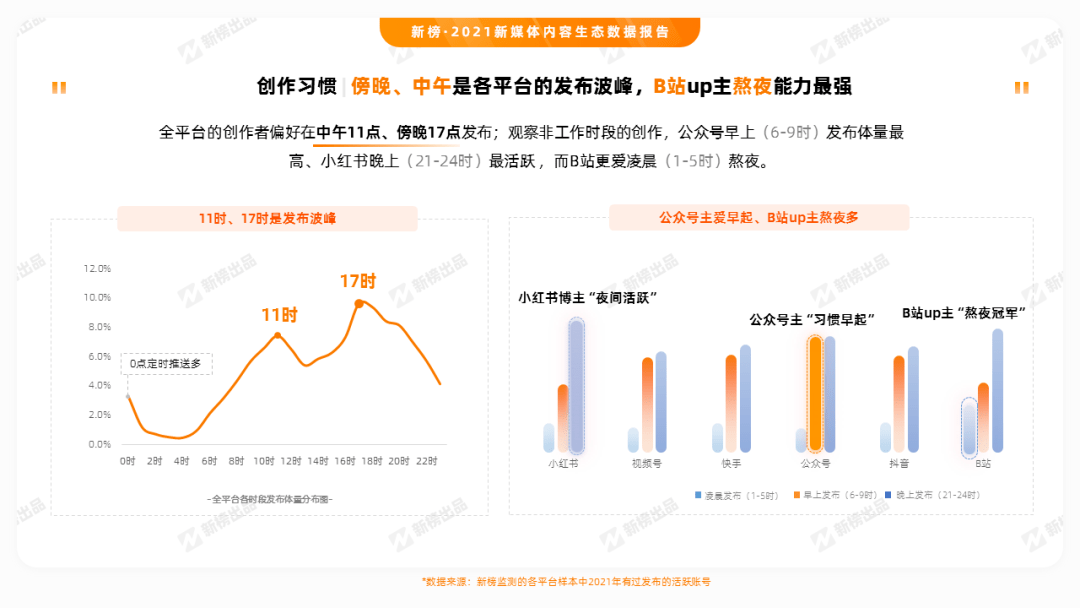

02.創作習慣

從創作習慣來看,PGC程度更顯著的微信系平臺作息更規律,而在雙休日,用戶則更喜歡娛樂化的內容以實現放松目的,因而,B站、快手平臺的創作者在周末發布的作品更多,以獲得更多流量傾斜;從每日發布數量來看,午間和傍晚是高峰期,公眾號主習慣在早上發布,小紅書博主喜歡在夜間活躍,而B站創作者熬夜能力最強。

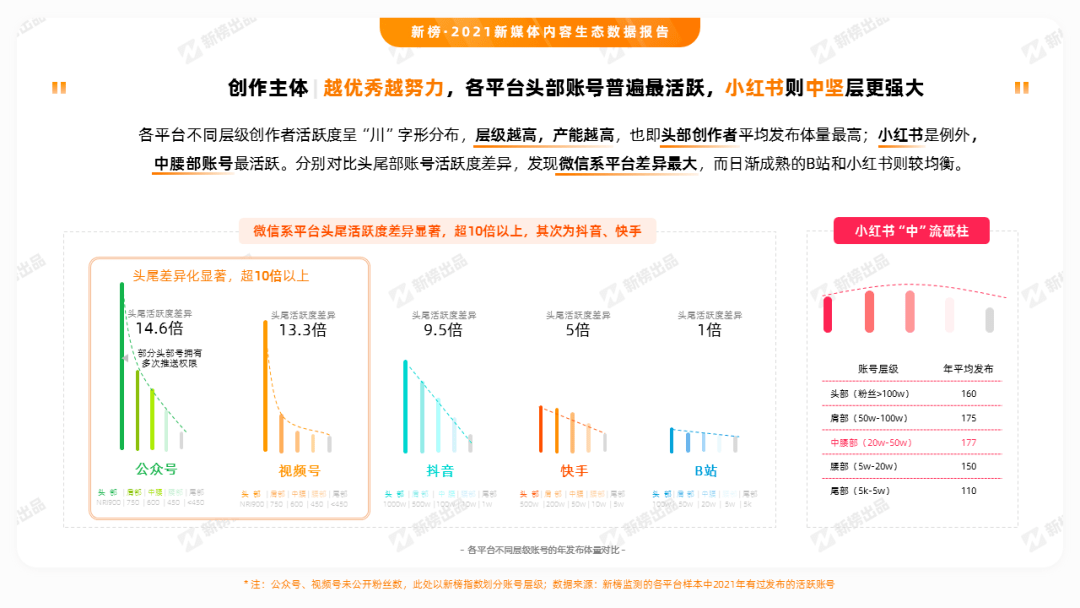

03.創作主體

從層級分布來看,小紅書中部賬號更活躍,公眾號、視頻號和抖音平臺活躍賬號集中在頭部,平均發布量首尾差異最大,超過10倍;從準入門檻/粉絲效應來看,小紅書小號互動質量高,進入門檻最低。

從認證類型來看,抖音企業化程度最高,認證賬號占比40%;小紅書認證賬號占比最低,但企業認證占比高達94%,值得一提的是,B站個人認證賬號反而高于企業機構賬號,個人認證高達65%。

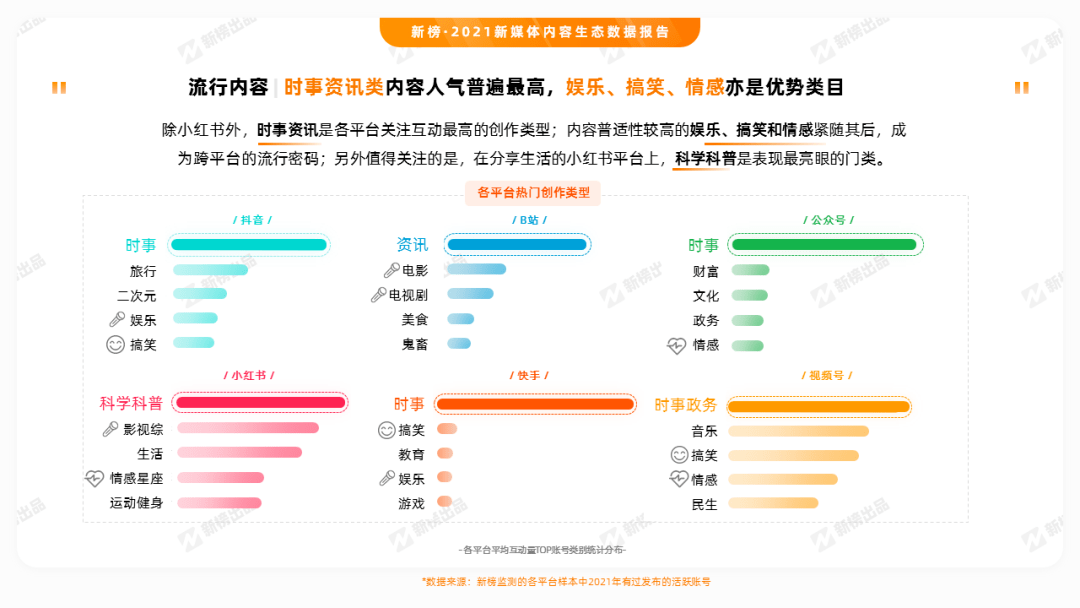

04.流行內容

從各平臺創作體量增長較快的垂類可以看出,平臺間的內容擴張路徑不盡相同,B站和小紅書偏向輕松泛生活內容的生長,而公眾號、視頻號平臺則趨向偏嚴肅的泛資訊類內容。

創作趨勢

01.爆款內容

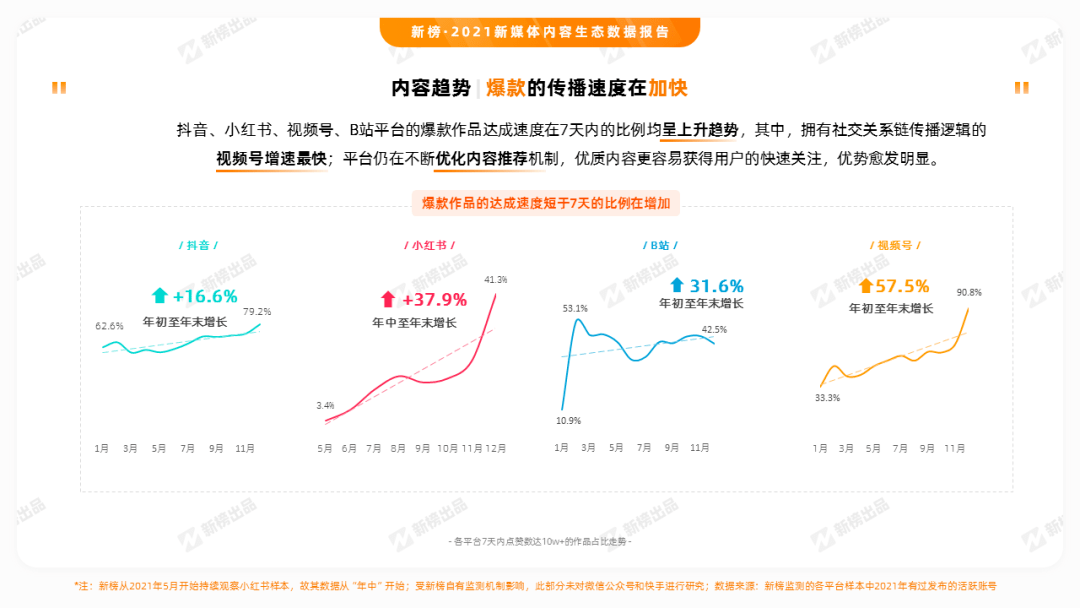

結合各平臺內容發展趨勢來看,我們發現過去一年抖音、小紅書、視頻號和B站的爆款作品達成速度在7天內的比例都有所增加,抖音增加16.6%,小紅書增加37.9%,B站增加31.6%,視頻號增加57.5%,其中視頻號12月的7天內爆款作品達成率更是高達90.8%。

02.內容形態

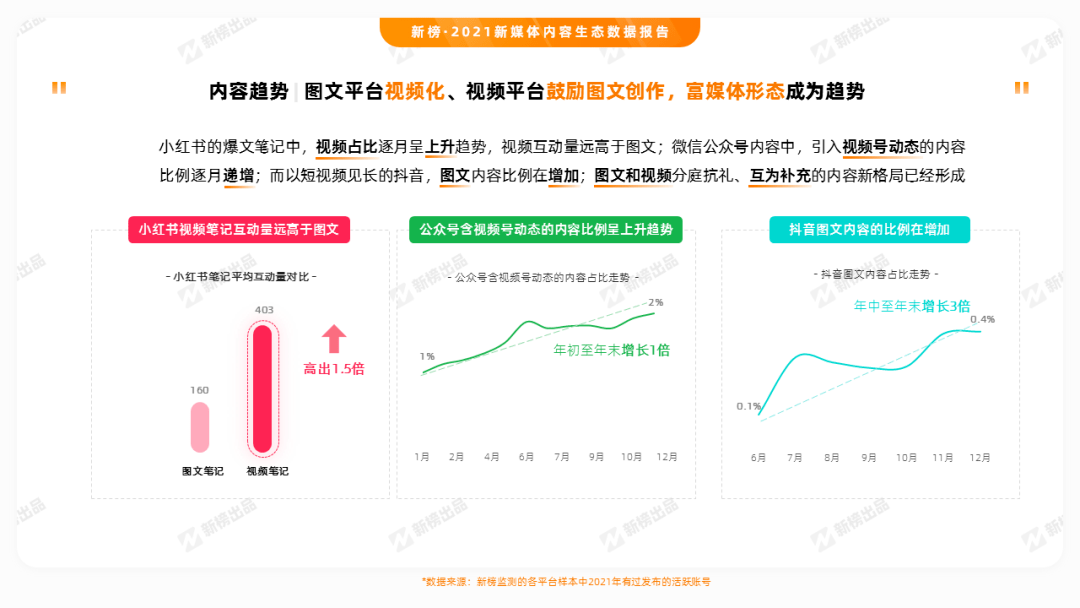

我們觀察到,圖文平臺有視頻化傾向,而視頻平臺也在鼓勵圖文創作;小紅書視頻筆記比圖文筆記平均互動量高出1.5倍,公眾號含視頻號動態的內容比例年初至年末增長1倍,抖音圖文內容比例年中至年末增長3倍,富媒體形態或將成為新趨勢。

03.視頻時長

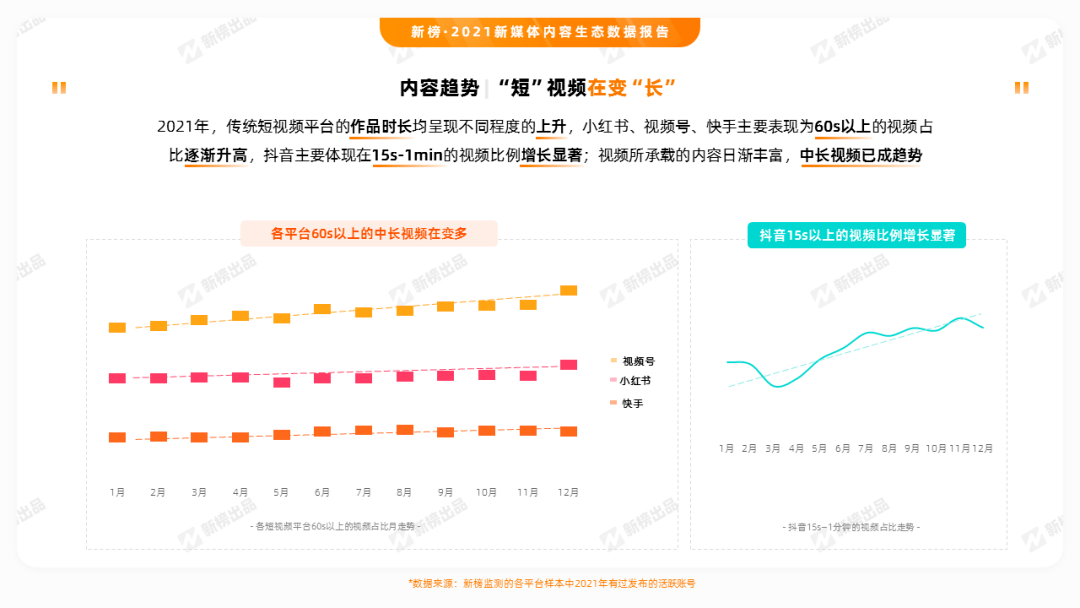

各平臺60s以上的作品占比逐漸升高,從最初的十幾秒到現在的分鐘級作品,放寬視頻時長其實是降低普通用戶成為創作者的門檻,同時也讓“中長視頻”領域的優質創作者,看到在短視頻平臺長足發展的機遇。

04.內容趨勢

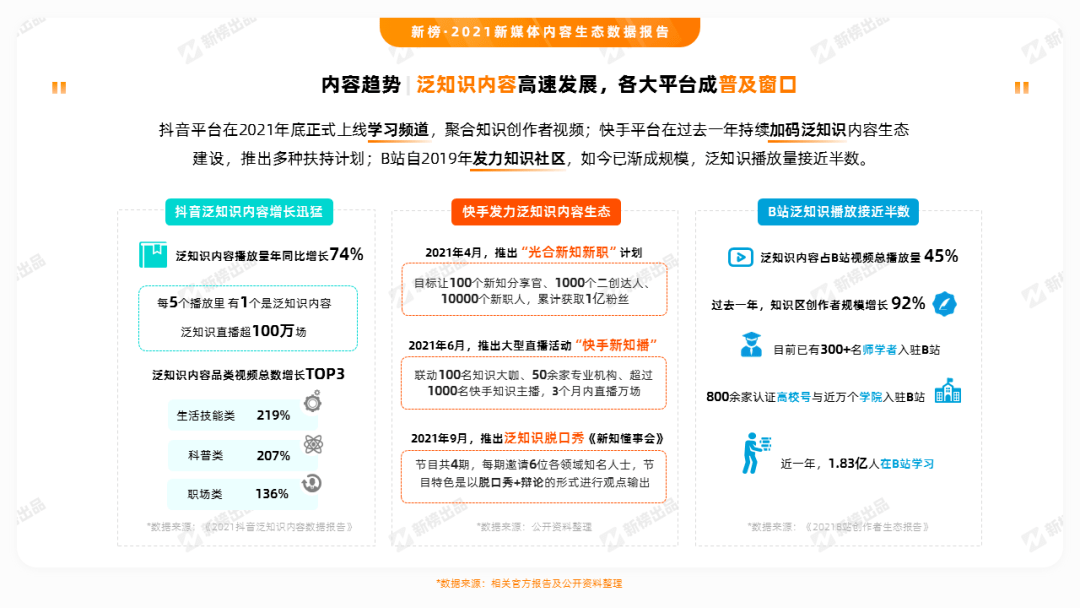

泛知識內容正在高速發展,抖音平臺在2021年底正式上線學習頻道,聚合知識創作者視頻,2021年抖音泛知識內容播放量年同比增長74%,B站泛知識內容占全站視頻總播放量的45%。

創作群體

01.創作群體

通過觀察潛力創作者、賬號運營模式,我們發現美食依然是優質的創作領域,各平臺美食類賬號漲粉成績均排在前列,但各個平臺也有自己獨特的圈粉領取,快手、B站的游戲號吸粉力強,抖音、小紅書的時尚博主易出圈。

02.創作趨勢

元宇宙概念引爆虛擬人IP熱度,垂直化、細分化或成為下一個發展方向,據觀察,小紅書的虛擬KOL商業價值也已得到初步體現。

內容變現

01.短視頻帶貨

從短視頻帶貨漲幅來看,內容和電商進一步融合,抖音帶貨視頻從年初的4.32%漲到年末的7.79%;快手帶貨視頻從年初的4.38%漲到年末的16.44%;小紅書種草筆記從年初的4.74%漲到年末的10.43%;B站帶貨視頻數量發展節奏平緩,但帶貨視頻的點贊數量是全樣本視頻平均點贊量的6.5倍。

02.直播帶貨

從直播帶貨規模來看,抖快平臺直播帶貨熱度一路走高,快手直播帶貨場次從年初的4.93%漲到年末的11.22%,抖音直播帶貨場次從年初的8.32%漲到年末的9.24%;與此同時,直播的競爭加劇也倒逼直播內容運營更加精細化、體系化,衍生出新“內容”。

03.商業趨勢

各平臺正在發力本地生活服務,吸引更多創作者以及線下商家入局,具體表現在:各平臺作品帶定位的賬號比例處于較高水平,視頻號“打卡”占比高達90.7%,其次是抖音的“打卡”占比69.1%;其中,發布“探店”內容的賬號逐月走高,以抖快平臺最為明顯,快手平臺作品含“探店”的賬號占比從年初的0.04%漲到年末的0.21%,翻了5倍之多;抖音則是從年初的0.27%漲到年末的2.32%,翻了8倍有余。

04.商業價值

僅以新榜觀測到的商單數據來看,各平臺平均商單價格較去年均在增長,公眾號依然最貴,快手增長最快,環比2020年訂單單價漲幅達到26%;從千粉價值來看,表現出的特征是“小紅書 > B站 > 快手 > 抖音”。

結語

跌宕起伏的2021年剛剛過去,回首這一年,在中國移動互聯網社交網絡大潮中,內容記錄著我們的美好生活,傳遞著我們的潮流變幻,始終是最強勁的影響力和流量來源,而內容商業也已經綻放出令人心醉神迷的魔力。

依托報告對微信公眾號、視頻號、抖音、小紅書、B站、快手等6大主要新媒體內容平臺的生態數據分析,我們可以清晰地看到, 平臺與創作者共生共榮的形態愈加成熟,并且各自形成了獨特風格。

微信公眾號仍然創作力十足,原創內容受歡迎程度最高,商單均價也最高;視頻號經歷了兩年發展,不僅已經成為中國第二大的短視頻平臺,依托微信獨有的社交傳播鏈條,其爆款達成速度也是最為顯著;受益于直播電商的高速發展,抖音上的企業認證賬號是個人認證的10倍以上,頭部賬號加入MCN機構的比例最高;小紅書可能是過去一年里在“種草商業”中擁有最強生態能力的黑馬,中腰部、KOC賬號在這兒也能找到春天;商業化同樣漲勢兇猛的B站,泛知識內容播放量占比近半,搶占了周末的更多用戶時長;而在充滿奇趣且“平民化”的快手,頭部賬號對粉絲的聚攏效應最強,游戲內容表現亮眼。

與此同時,依據各平臺主力用戶的消費者畫像,跨平臺建立內容矩陣不僅是MCN、達人的共同選擇,也有越來越多的企業在布局,既包括500強巨頭,也涌現新消費新品牌。數字內容資產的獲取與管理正在這些平臺上火熱展開。

講好中國故事,講好中國企業和品牌的故事。我們堅信,未來,一切組織都將成為內容型組織。

本文轉自公眾號新榜

本文編輯:徐彥琳