1、服務器平臺迭代致總線升級,PCB/CCL 五年復合增 20%+

1.1、CPU 廠商推新產品,服務器迎景氣周期

全球正在經歷信息革命,隨著 5G、云計算、大數據和人工智能等技術應用加 快,數字經濟蓬勃發展,從我國的數字經濟規模變化趨勢中可以看到數字經濟 在 GDP 中的重要性日益凸顯。從底層需求來看,數據經濟發展將直接反映為 數據流量的增加,根據思科的報告,從 2015 年到 2020 年,全球 IP 流量年增 長率達到了 22%,可見流量爆發勢頭迅猛。

在數據流量處于高速增長階段的情況下,如果效率不提升,則會造成擁堵,因 此需要大量基礎設施的支撐,服務器就是其中重要的設備之一。服務器行業的 產業邏輯是:

1)需求端來講,產業鏈從下游到上游依次是 SaaS 廠商(提供應用的廠商)、 PaaS 廠商(提供操作平臺的廠商,如云計算廠商亞馬遜、谷歌、微軟、阿 里、騰訊等)、IaaS 廠商(提供承載操作平臺的基礎設施的廠商,目前 IaaS 層也基本由云計算廠商負責)以及提供硬件設備(如服務器廠商,浪 潮、華為等)和基礎元器件(如 CPU、存儲)的廠商。在流量高速增長的 階段,云計算廠商為了能夠為 SaaS 廠商提供數據運算和傳輸效率更高的 平臺來保持市場競爭力,PaaS 廠商對 IaaS 廠商以及更上游零部件提供的 新代更優的產品都有較為迫切的需求;

2)供應端來講,數據運算和傳輸效率提升主要來自兩方面因素,一方面是增 設服務器設備數量,另一方面是要增強單設備的算力,前者因服務器供應 商數量較多,因此服務器本身不構成供應上的障礙,但是服務器算力的提 升主要依靠整個服務器平臺(CPU+芯片組+總線),而平臺的設計主要由 CPU 廠商決定,又因為服務器 CPU 廠商高度集中(主要是 Intel 和 AMD), 因此 PaaS 廠商只能夠根據芯片廠商的規劃來確定自己的設備更新周期。

因此,在行業更新換代需求較為迫切的情況下,服務器行業因供應端受到 CPU 芯片限制,服務器的行業周期演變成由 CPU 廠商更新迭代產品來驅動的模式, 即當 CPU 廠商發布下一代新品時,云計算廠商出于保持自身競爭優勢的考慮 會更新服務器設備,從而會從服務器制造商采購搭載新款 CPU 平臺的設備, 最終開啟一段服務器量價齊升的上行周期階段。從 2017 年第三、四季度 Intel 和 AMD 相繼推出新的平臺后 2018 年服務器出貨量大增可以驗證上述邏輯 (2019 年雖然 Intel 也推出新一代的產品,但是平臺未演進、變化較小,另外 AMD 在 2019 年第四季度推出新產品后帶動 19Q4 服務器出貨量同比轉正,同 樣可驗證上述邏輯)。

基于上述邏輯,我們認為 2020 年將開啟服務器增長周期,判斷源自于:

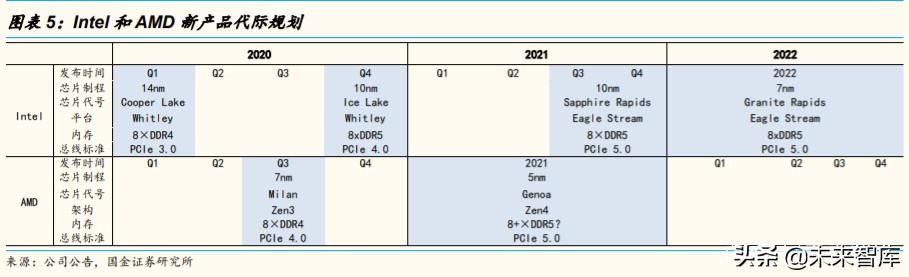

1)CPU 廠商平臺升級大潮將至。Intel 即將在 2020-2022 年發布 Whitley 和 Eagle Stream 平臺,AMD 也即將在 2020-2021 年發布 Milan、Genoa 產品, 新產品將在芯片制程、內存標準、總線標準等方面發生較大變化,由此會 推動行業新品迭代更換,點燃整個服務器行業景氣度;

2)下游資本開支驗證高景氣周期啟動。近期各大國內外云計算龍頭公司也開 始加大投入,亞馬遜、微軟等龍頭廠商紛紛加大資本開支,國內阿里也加 快了核心區域 IDC 資源的獲取。根據 IDC 預測,2020 年服務器出貨量同比 降幅收窄后,從 2021 年開始將實現 5%~6%的復合增長率,至 2024 年將 實現 1418 萬臺出貨量,可見服務器出貨量即將迎來拐點。

綜上,隨著服務器 CPU 廠商從 2020 年開始進行平臺演進,以及下游云計算廠 商資本開支的回暖增長,服務器行業景氣向上勢在必行。

1.2、PCIe 升級導致傳輸速率提高,主板 PCB/CCL 規格相應提升

服務器平臺升級將帶動整個服務器行業進入上行周期,而 PCB(印制電路板, Printed Circuit Board)以及其關鍵原材料 CCL(覆銅板,Copper Clad Laminate)作為承載服務器內各種走線的關鍵基材,除了服務器周期帶來的量 增邏輯,同時還存在服務器平臺升級帶來的價增邏輯。

? 服務器升級→總線標準升級→傳輸速率提高

服務器平臺升級導致總線標準升級。服務器的關鍵元器件包括 CPU、內存、硬 盤、網卡以及 GPU 加速器(如 AI 服務器)等,在服務器運行時,數據會在 CPU 和這些關鍵部件進行通信,控制這些通信活動的芯片被稱為芯片組(包括 內存控制芯片、PCIe 控制芯片和 I/O 處理芯片等),為這些通信提供道路的線 路即為總線(包括 PCIe 總線、USB 總線和 SPI 總線等,其中 PCIe 是最主要 的總線),最終合稱 CPU、芯片組和總線為整個服務器的平臺方案。根據前文 所述,服務器的升級主要體現在整個平臺的演進,其中除了芯片要更新換代以 外,PCIe 總線也將升級,以 Intel 為例,2020 年下半年 CPU 從 Cooper Lake 升級為 Ice Lake 時,總線標準將從 PCIe 3.0 升級為 PCIe 4.0,到 2021 年第一 季度芯片升級至 SApphire Rapids 時,總線標準將從 PCIe 4.0 升級為 PCIe 5.0。

總線標準升級意味著傳輸速率提升。總線標準升級實質上是為了配合整個服務 器運行和傳輸效率的升級,越高等級的總線標準意味著傳輸速率越高,根據 Intel 的 PCIe 總線標準指引,PCIe 3.0 對應速率為 8Gbps/lane,PCIe 4.0 對應 速率為 16Gbps/lane,PCIe 5.0 對應速率將提升至 32Gbps/lane,也就是說從 2020 年至 2022 年,服務器傳輸速率將提升 4 倍。

? 傳輸速率提高導致 CCL 性能和 PCB 設計發生變化

拆開服務器內部,我們可以看到無論是 1U2 路還是 4U2 路的服務器,涉及 PCB 板的主要部件包括 CPU、內存、硬盤、硬盤背板、靈活 IO 卡、IO 模組等 多種板。本文僅討論服務器中的主板,原因在于:首先,內存、CPU、硬盤所 涉及到的 PCB 的供應關系并不是通過服務器制造廠商來決定,所以不在本文的 討論范圍;其次,硬盤背板主要用于硬盤之間的連接通信,雖然服務器平臺升 級也會相應影響到配套硬板的規格,但對硬盤背板的影響并不直接,因此暫不 討論該類板材;最后,靈活 IO 卡、Raid、IO 模組所涉及到的 PCB 面積相對較 小或并非承載核心元器件,因此忽略不計。

由于 PCIe 總線信號走線是在 PCB 中完成的,因此 PCIe 標準提升導致傳輸速 率提升需要取得更高性能的 PCB 和 CCL 材料支持。總的來說,未來服務器升 級最大的變化是會使用更高等級的 CCL 材料,同時 PCB 的設計也會有一些升級。

如果 CCL 材料不變化,則必須通過縮短傳輸距離來保證 Loss Budget。服 務器總線標準升級使得傳輸速率提升,從而導致信號頻率提升,如果 PCB 材料保持不變(即 Df 和 Dk 不變),則傳輸距離將必須縮短才能保證 損耗達到規定的 Loss Budget。例如根據實務操作,在一定的 Loss Budget 下,PCIe 4.0 標準下電信號能夠傳輸的最長距離比 3.0 時要少 52%~57%,最大距離僅 15 英寸,PCIe 5.0 相對 4.0 減少 25%~27%,最 大距離僅 11 英寸。

但事實上服務器主板傳輸距離難以縮短至 15 英寸以下。一般來說兩個傳 輸節點之間最基本的電路設計需要 10 英寸長的 PCIe 走線(比如從 CPU 到硬盤 SSD);如果中間需要添加擴展卡(Add-in Card),則需要增加 2-4英寸的走線距離;如果中間還需要添加轉接卡(Riser Card),則需要再增 加 1-2 英寸的走線距離。

因此在兩點間傳輸距離難以縮短的情況下,只能通過 PCB 板中的 CCL 等 級提升(降低 Dk、Df)來保證達到 Loss Budget 的規定值,CCL 高速化 勢在必行。

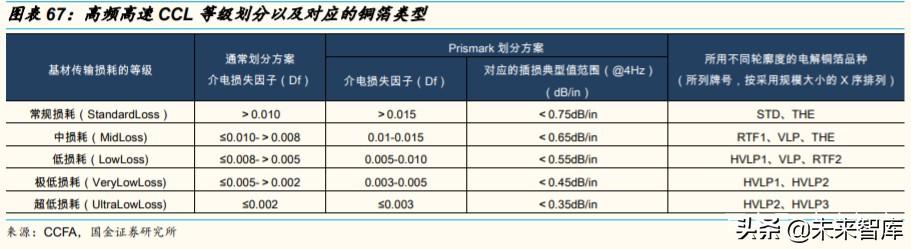

高速化要求打開 Low Loss 及以上等級的 CCL 應用空間。行業內根據 CCL 的介電損耗 Df 將 CCL 劃分為 STD Loss 等級、Mid Loss 等級、Low Loss 等級、Very Low Loss 等級、Ultra Low Loss 等級以及高頻等級,越高等 級損耗越小。根據 Planet Analog 的研究,PCIe 4.0 標準下如果線路中包 含擴展卡和轉接卡等配置,則至少要在 Low Loss 的材料等級下才能滿足 PCIe 4.0 的損失要求(如果需要 15%的性能安全邊際,則至少要 Very Low Loss 等級);而 PCIe 5.0 下即使 Very Low Loss 等級材料也僅能夠保 證剛好滿足 PCIe 的損失標準。根據產業鏈調研、公開資料,在 PCIe 4.0 將會采用 Low Loss 級別的 CCL 材料,PCIe 5.0 將采用 Very Low Loss 及 以上級別的材料,可見材料升級已成定局。

材料等級提升帶動價值量提升。根據 Prismark 資料和產業鏈調研情況,越 高等級的 CCL 材料價格越高,其中 Low Loss 相對 Mid Loss 價增 15%~54%,Very Low Loss 相對 Low Loss 價增 25%~100%,可見服務器 帶動的 CCL 向高速材料升級將是的整個行業價值量明顯提升。

綜上,我們認為在 Loss Budget 確定、總線標準升級導致信號頻率上升、傳輸 距離難以縮短的情況下,只能通過提升 CCL 材料的介電性能來滿足要求。根據 公開資料和產業鏈調研,目前實務界已經確定在 PCIe 4.0 采用 Low Loss 級別 的 CCL 材料,PCIe 5.0 采用 VeryUltra Low Loss 級別的 CCL 材料,而由于 Low Loss 相對 Mid Loss 價增 15%~54%,VeryUltra Low Loss 相對 Low Loss 價增 25%~100%,因此隨著高端 CCL 材料的運用,整個服務器高速 CCL 的市 場空間將打開。

2) 服務器主板 PCB 層數增加,或涉及背鉆和 HDI 工藝。要保證運算效率和 傳輸速度,除了需要更高等級的 CCL 材料來控制損耗之外,還需要對 PCB 的設計和結構進行優化,在各類主流方案中,層數增加和采用背鉆、 HDI 工藝將成為趨勢。其內在邏輯是:

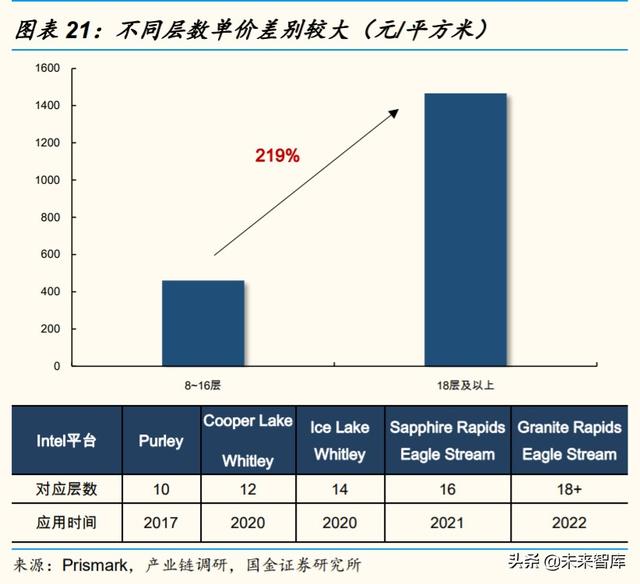

更多傳輸走線需要更高層 PCB 來承載,PCB 單價將大幅提升。由于要更 高效地走線,下一代服務器中 PCB 主板的層數將得到較大幅度的提高。從 歷史數據上來看,服務器類 PCB 板以往多用 8-16 層的板材,其中主板以 10 層板居多,隨著服務器平臺的演進,主板層數將持續向更高層升級,根 據產業鏈調研信息和公開資料,Intel 的 Whitley 平臺的主流方案為 12-14 層(圖表 22 展示了搭載 Intel Xeon Cooper Lake 的 Whitley 平臺 12 層主 板 PCB 設計方案),Eagle Stream 將采用 16 層乃至 18 層以上的高層板。

根據 Prismark,截至 2019 年,8-16 層 PCB 板平均價格為 460 美元/平方 米(即 3220 元人民幣/平方米),而 18 層以上 PCB 板平均價格將達到 1466 美元/平方米(即 10262 元人民幣/平方米),因此板材升級將帶來價 格增長 219%,價值量增長明顯。

天線效應導致或新增背鉆和 HDI 工藝,主板附加值增加。傳輸速率提升離不開走線密度增加,而密度增加將會增強傳輸線的“天線效應”(即傳輸導 線對外輻射加重形成電磁干),多余的孔銅太多會使得天線效應越發明顯, 線路損耗加重。在高質量的 PCB 制造工藝品控水平下,“天線效應”能夠得 到極大的改善,但這對工藝品質要求極高,因此為了使得產業鏈供應更加 穩定且性價比更高,行業內提出了多種方案來解決這個問題,一種可通過 背鉆技術去掉多層板傳輸路徑中不必要孔銅,另一種是通過 HDI 方案直接 在一開始做線路時就不做無效的孔銅。

根據 Prismark 數據和產業鏈調研,一個三層的 Anyler HDI 板(6 層)的單 價大概為 2000 元/平方米,而一個普通的 6 層通孔板的單價約為 735 元/平 方米,可見如果服務器主板大規模采用此類方案,則整個主板附加值將得 到顯著提高。目前產業鏈正在測試該種方案,預期或在 Eagle Stream 平臺 中運用到一階或兩階的 HDI 方案。

由此綜上可得,服務器平臺升級將使得承載主要信號傳輸的主板性能進一步提 升,主板所運用的 CCL 材料和 PCB 板上傳輸線路的設計都將升級,從而推升 行業價值空間,為 PCB/CCL 行業帶來新的機會。

1.3、空間測算:PCB/CCL 未來五年復合增長超 20%

根據前文內容,在服務器面臨升級、市場即將擴容的情況下,PCB 和 CCL 將 因為服務器升級迎來量價齊升的增長機會。我們將對服務器用 PCB 板的市場空 間進行預測。值得注意的是,本次預測不包括對服務器所用封裝基板和軟板價 值量的預測,主要考慮到封裝基板和軟板的供應體系跟服務器所用硬板有所區 別,在本文就不做討論。

? 服務器之 PCB 五年復合增速達到 21%

我們對影響服務器之 PCB 市場空間的關系進行因子拆分,主要拆分為“服務器 出貨量”、“單設備 PCB 面積用量”和“加權平均單價”,其中“加權平均單價” 是結合不同層數的 PCB 板的單價和其對應的用量占比計算而得的加權平均單價, 該計算公式中的關鍵假設因素是不同層數 PCB 板的用量占比,我們通過對該變 量的預測來表征“新一代服務器導致 PCB 板層數提高”這一行業趨勢下 PCB 市場規模的變化。

我們測算服務器 PCB 市場空間將在 2024 年達到 675 億元,未 來五年復合增長率將達到 21%,可見該行業成長性充足。

? 服務器之 CCL 五年復合增速達到 28%

PCB 的層數是指銅箔層的層數,一張雙面覆銅板有正反兩面銅箔組成,因此在 頂層和底層覆銅板均為雙面板的情況下,我們可以知道 N 層 PCB 要用 N/2 張 覆銅板(HDI 不特定對應幾層,為簡化起見,假設均為 4 層板)。在計算 CCL 市場空間時,我們分解出“單張 PCB 用 CCL 張數”和“加權平均價格”來表征下一 代服務器 PCB 層數增加為 CCL 帶來的機會以及 CCL 等級升級對 CCL 市場帶 來的價增邏輯。

我們測算 20~24 年服務器覆銅板市場空間為 71、95、124、 157、183 億元,五年符合增長 28%,可見服務器覆銅板高成長空間已打開。

綜上可得,服務器更新換代對承載關鍵器件通信的 PCB/CCL 基礎材料提出了 更高的要求,從而 PCB/CCL 市場帶來量價齊升的增長動力,根據測算服務器 PCB 和 CCL 市場在未來 5 年將實現 20%和 28%的復合增長率,服務器之 PCB/CCL 擴容已成為必然。

2、大陸廠商迎挑戰,產業鏈、技術、成本優勢助力成長

服務器 PCB/CCL 行業增長趨勢確定,產業格局決定哪些廠商能夠受益。從目 前的行業格局來看,服務器 PCB 的主要玩家是臺系和大陸的廠商,而服務器所 用的高速 CCL 市場基本被日本和中國臺灣廠商所壟斷,因此對于大陸 PCB/CCL 廠 商來說,在服務器 PCB/CCL 行業中主要面臨的競爭對手是日系和中國臺灣廠商。 我們認為從目前的競爭格局和各類廠商的布局情況來看,大陸廠商既面臨著嚴 峻的挑戰,同時新的宏觀環境下也出現了利好因素,產業鏈上下游正處于攻堅 的關鍵時刻。總的來說我們認為挑戰和機遇主要來自供應鏈格局、工藝技術和 定價策略等方面。

2.1、短期難以突破 ODM 供應鏈,突破品牌客戶為國產帶來機會

從大類來看,當前服務器主要分為兩大類,即品牌服務器和白牌服務器,二者 的區別主要在于品牌服務器自主決定服務器的功能配置,白牌服務器主要是 ODM 廠商依據云計算廠商的需求進行定制化功能配置。

? 白牌 ODM 廠商成主流,臺商主導供應鏈格局

服務器出貨有 31%來自 ODM 代工。在每個云計算廠商的軟件和不同產品的功 能需求不一樣的情況下,如果購買品牌服務器將會造成功能冗余,從而對管理、 耗電的要求更高,對云計算廠商來說是不劃算的,因此在云計算廠商自主硬件 平臺開發能力日益強化的背景下,云計算廠商已經逐漸傾向于購買白牌服務器, 即向 ODM 廠商提出功能配置需求,再由 ODM 廠商根據需求進行硬件設計和 組裝。根據 IDC 數據,自 2008 年開始 ODM 廠商服務器出貨量占比一路向上、 蠶食了品牌廠商的份額,至 2019 年第四季度出貨量份額已經達到 31%, ODM 已經成為服務器供應的主流形式。

ODM 對 PCB 供應鏈有一定決策權,中國臺灣廠商成主導。由于 ODM 廠商是根據云計 算客戶的功能配置需求來設計服務器中所用 PCB 的方案,因此上游 PCB 和 CCL 廠商都必須通過 ODM 廠商的認證,也就是說 ODM 廠商對 PCB、CCL 的 供應有一定的決策權。根據上述內容,直接的 ODM 廠商的出貨量占比是在持 續向上提升的,目前該類 ODM 廠商已經是市場中最大的供貨主體,再細分到 直接 ODM 的玩家來看,我們發現直接 ODM 市場基本上被臺灣地區的廠商瓜 分,根據 IDC 報告,廣達(Quata)、緯穎(Wiwynn)、富士康(Foxconn)、 英業達(Inventec)、神達(MiTAC)、華擎(ASRock)、技嘉(Gigabyte)這 7 家公司占據了 2019 年服務器 ODM 市場的 89%的份額,而這 7 家公司均是臺 商,可見服務器 ODM 供應鏈由臺商主導。

臺系供應體系在短時間內難以改變。在這樣的產業背景下,大陸廠商想要打入 ODM 供應鏈條相對較難。

? 大陸品牌在服務器市場也占據重要位置,國產替代下產業鏈機會大

品牌仍占據較大市場,也擁有對上游原材料的決策權。雖然 ODM 增長迅猛、 已成為服務器制造第一大的主體,但是品牌廠商仍然占據 69%的出貨量市場, 因此品牌市場仍然是服務器制造市場中不可小覷的部分。一般來說品牌廠商實 際上不僅做品牌服務器,同樣也會做一些白牌服務器的業務,但無論哪種類型 的業務,服務器中元器件的設計和供應都是由制造商決定,因此 PCB、CCL 采 購決策權主要在這些品牌商手中。

大陸品牌商實力強勁,前四大品牌份額占到 25%。雖然 ODM 在服務器制造行 業中的地位日益凸顯,但我們發現 ODM 廠商在過去幾年的快速增長主要是依 靠蠶食歐美服務器品牌廠商的份額,相比之下大陸品牌廠商的份額也在逐年提 升,全球前十大服務器供應商中有 4 家是大陸品牌廠商(浪潮、聯想、華為、 新華三),從歷年的數據來看大陸品牌廠商的出貨量份額也在不斷地提升,至 2019 年 Q4 前四大的大陸品牌廠商全球出貨量份額已經占到 25%,勢頭強勁。

品牌客戶基礎好,國產替代利好大陸供應商。在國內服務器品牌廠商份額持續 擴張的情況下,大陸 PCB、CCL 供應商也相應迎來發展機會,主要原因在于一 方面國內 PCB、CCL 廠商在以往與品牌服務器廠商就有過較為深厚的供應關系 (大陸 PCB/CCL 在做服務器市場時一開始戰略布局是做品牌服務器廠商,例 如深南電路、生益電子客戶均有覆蓋主要的品牌廠商),另一方面中美貿易摩擦 發生后國內品牌廠商對國產材料的導入進展加快,因此國內供應商伴隨大陸品 牌服務器廠商成長的確定性較強。

因此總的來說,從供應鏈關系這一層面來看,大陸供應商面臨的挑戰主要來自 于日益占有主導地位的服務器 ODM 廠商的供應鏈相對較固定,要攻克這一類 客戶需要長期的努力;但我們同樣看到品牌服務器市場仍然是主流市場,并且 大陸品牌的份額提升很快,在中美摩擦的背景下,大陸品牌廠商進行產業鏈國 產替代勢在必行。我們認為國內 PCB、CCL 廠商在服務器材料的發展路線將沿 著“鞏固在國內品牌廠商的份額→提高在全球品牌廠商的份額→打通 ODM 廠商 供應關系”的路徑實現逐級提升,PCB、CCL 廠商在服務器材料仍然有發展的機會。

2.2、大陸 PCB 技術具競爭力,CCL 彎道超車追趕(略)

要想打破固有的競爭格局以及在自身優勢市場持續提升份額,最基本的能力是 擁有具有競爭力的工藝技術能力。根據研究,我們認為大陸 PCB 廠商在服務器 行業中的技術能力是具有競爭力的,而大陸 CCL 廠商與境外 CCL 廠商的技術 能力仍然有一定的差距。

從技術的競爭力上來看,國內 PCB 廠商因有通信類 PCB 板相 關制造經驗并且在服務器 PCB 領域已經參與多年的制造,因此整體技術實力是 不輸于海外供應商的,有較高的競爭力;國內 CCL 廠商因布局較晚、實戰經驗 不足,而海外龍頭占據先發優勢并且仍有較大布局意愿,所以國內 CCL 廠商面 臨的競爭較大,不過我們認為在美日廠商逐漸退出高速材料競爭、國內 CCL 廠 商技術實力提升并采用直接布局高端的策略來追趕競爭對手之時,有望在更下 代服務器平臺發布時分得一杯羹。

2.3、PCB 成本管控能力強,CCL 短期讓利長期培養成熟供應鏈

除技術之外,我們認為在競爭中同樣重要的是價格,即在品質相當的情況下, 更低的價格將更有競爭力,因此成本控制在市場競爭中也是較為關鍵的能力。

? 大陸 PCB 管控效率高,自動化升級繼續保持優勢

從利潤率的角度直觀來看,臺系服務器 PCB 板類廠商金像電子無論是與相似價 格水平的深南電路、生益電子對比,還是與相對低階的景旺電子、勝宏科技、 奧士康對比,其毛利率水平都相對較低,雖然臺系廠商滬士電子的毛利率相對 較高,但其主要原因是滬士電子產品檔次更好并且有部分的業績貢獻來自于高 毛利率的汽車類產品,因此總的來說我們認為同等品類下大陸廠商管控效率方 面的能力是較為突出的。

具體分拆成本來看,金像電子單位價值材料耗用維持在 0.5 左右(賺 1 元耗用 0.5 元的材料),比大陸廠商平均值高 4.26%,差距不明顯;2019 年金像電子 單位價值人工耗用 0.12,比大陸廠商平均值高 20%,同時也比產品布局相近的 深南電路和生益電子高,差距明顯,這說明金像電子在人工控制方面相對較差; 2019 年金像電子單位價值制造費用耗用 0.25,比大陸廠商平均值高 32%,同 樣差距較大,可見相對大陸廠商,金像電子在間接材料耗用等方面管控較弱。 由此對比來看,在服務器 PCB 領域布局的主要廠商的成本管控能力來看,大陸 廠商在各方面的管控都相對更好,由此可以造就成本優勢。

在成本管控具有一定優勢的情況下,大陸廠商仍然在持續深化成本管控能力, 最普遍的方式是提升產線自動化程度,近幾年也開始略顯成效,人均產值加快 提升,成本管控能力將進一步提升,優勢有望保持。

因此,我們認為大陸 PCB 廠商在成本管控方面的能力相對來說較為突出,這使 得大陸廠商在競爭過程中的定價策略更靈活,具備較強的競爭力。

? 上游材料國產替代助力大陸 CCL,前期可充分利用壓價空間

CCL 產品的本質實際上是對原材料的調配和加工,從 CCL 的營業成本構成來 看,原材料成本占比高達 80%,因此可以說上游原材料決定了 CCL 的成本水 平。

在 CCL 產品這樣的特性下,我們認為大陸廠商的挑戰和機遇主要在以下兩個方 面:

1)上游材料國產替代,大陸 CCL 材料管控能力有望提升。CCL 上游材料主 要包括銅箔、玻纖布和樹脂(其他類似硅微粉等材料占比不足 1%),這三 大材料決定了 CCL 材料的等級,即高等級 CCL 需要用到高端的銅箔、玻 纖布和特種樹脂,而這一類上游材料的供應主要掌握在日臺廠商手中,這樣的供應體系就更有利于日臺 CCL 廠商。以銅箔為例,一般常規損耗的 CCL 只需要用到 STD、HTE 等級的電解銅箔,但是到 Mid Loss、Low Loss 就需要涉及到低輪廓反轉銅箔(RTF)、超低輪廓銅箔(VLP)、極低 輪廓銅箔(HVLP),生產這一類銅箔產品的廠商主要是三井(日)、福田 (日)、古河電工(日)、長春(日)、南亞塑膠(臺)、金居(臺)等。

目前高端材料被日臺控制,國內廠商在材料獲取上沒有優勢,也正是因為 如此,國內產業鏈上下游都在積極配合培養國產供應商并且已初見成效, 例如根據統計,大陸廠商在 RTF 銅箔領域的增長率全球領先達到 66.7%, 可見國產布局腳步正在加速。在這樣的背景下,大陸 CCL 廠商有望能夠隨 著上游原材料國產替代后逐漸掌握產業鏈的主導權,從而從產業鏈整合的 角度來提升對材料的管控,造就成本優勢。

2)高速毛利率較高,大陸廠商讓利空間大。高速 CCL 相對普通 CCL 的價值 量相對更高,臺系廠商布局較早,因此其毛利率相對大陸廠商來說更高。 由于前文提到覆銅板的成本主要由原材料構成,而原材料的價格相對透明 且大陸廠商短期內沒有控材料成本的優勢,因此短期內大陸廠商難以通過 壓低成本來降價,但由于高速 CCL 相對普通 CCL 毛利率更高,大陸廠商 可以將目標利潤定在高于普通 CCL 且低于高速 CCL 的水平,這樣既可以 提升自身的盈利能力,同時相對日臺廠商的定價也更有競爭力,因此我們 認為大陸廠商讓利空間大、成本競爭更有優勢。

因此,對于大陸 CCL 廠商來說,短期內因上游原材料掌控在海外供應商手中, 因此通過壓低成本來體現價格優勢是較難做到的,但是因為大陸 CCL 廠商以往 布局較為低端的產品、毛利率相對較低而臺系廠商毛利率相對較高,因此大陸 CCL 廠商可通過讓利的方式來體現價格優勢、打入客戶產業鏈。

綜上可得,從產業鏈供應關系、技術和成本三個角度來看,大陸 PCB 廠商和 CCL 廠商既面臨挑戰也面臨機遇,我們認為大陸 PCB 廠商和 CCL 在挑戰面前 能夠充分發揮自身優勢抓住機遇,未來成長可期。

3、投資機會分析(詳見報告原文)

在服務器行業呈現向上快速發展的背景下,大陸的 PCB 和 CCL 將憑借自身優 勢在該增長市場中分得一杯羹。投資方面我們認為應當關注三個方面的機會:

1)優質 PCB 廠商機會確定,后來者可關注增量彈性。

2)高速 CCL 主要關注利潤彈性。

3)上游材料確定性強、彈性大,建議關注業務純正的公司。

……

(報告觀點屬于原作者,僅供參考。報告來源:國金證券)