聲明:本文來自于微信公眾號 表外表里(ID:xxxxx),文 | 郭丹純,編輯 | 付曉玲 慕沐,授權轉載發布。

數據支持 | 洞見數據研究院

一個城市的清醒來自于早高峰的喧囂,而一個網民的意識回籠,從拿到手機關閉鬧鈴的那一刻開始。

之后的將近24個小時里,時間和生活場景會被手機里的各種APP矩陣擠得“滿滿當當”。

“無孔不入”的網上日常,你接觸到的除了更多感興趣的內容,還有更多的廣告。

基于此,2020年廣告行業雖因疫情受到“沖擊”,但疫情過后迅速出現強反彈。

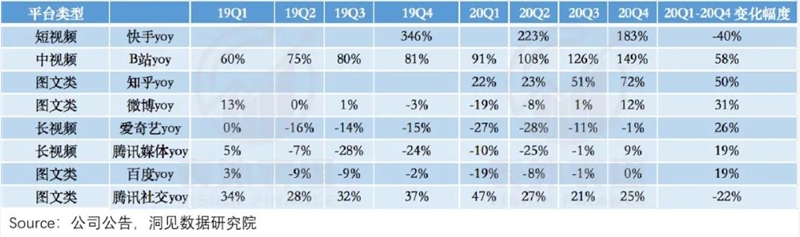

就年報披露數據看,各廣告平臺2020年下半年業績都有不錯表現。

注:由于快手未披露20Q1財務數據,此處取Q2至Q4變化幅度值。

但表外表里注意到,相同類型的廣告平臺,其業績恢復情況有很大不同。

比如知乎、微博下半年的業績恢復速度遠高于百度、騰訊社交廣告;快手、B站業績表現明顯優于騰訊視頻、愛奇藝。

這種差距的背后,是互聯網廣告的兩大類型——品牌廣告和效果廣告受疫情影響和復蘇情況的不同。(知乎商業化起步較晚,不具普遍性,本文暫不論述。)

接下來,本文將從廣告行業的需求和供給入手,探究互聯網廣告平臺的復蘇與后續發展邏輯。

需求端:客戶結構,決定廣告平臺的業績彈性

任意打開一款手機APP,你是否認真看過,那個霸占屏幕不少于3秒的廣告圖片?這便是APP開屏廣告。

可別小看這開屏廣告,其背后,站的都是資金雄厚的大客戶。

開屏頁廣告,是典型的品牌廣告形式。今日頭條首頁banner位、微博熱搜廣告位等及大多數線下廣告,也屬類似。

而如果你打開微信朋友圈,點進一條考研輔導廣告里,留下了自己的報名信息,那么恭喜你,你又為鵝廠的社交廣告業務收入,貢獻了一份力量。

而這條考研輔導報的朋友圈廣告,就屬于效果廣告。

廣告行業,是深受宏觀經濟影響的周期性波動產業。

但具體來說,品牌廣告和效果廣告在應對宏觀經濟影響時,則會呈現出不同的需求彈性:品牌廣告受疫情沖擊更大,但疫情恢復后需求回彈迅速;效果廣告需求,則保持相對穩定。

這也決定了,以品牌廣告客戶為主的平臺(如微博、愛奇藝、騰訊視頻),和以效果廣告客戶為主的平臺(如百度、快手、微信),本身業績恢復彈性的差距。

品牌廣告:疫情后需求回彈迅速

一般來說,品牌廣告以提高品牌辨識度為目的,預算動輒千萬級別;但有個問題,就是“攻占人心”的效果無法獲得及時反饋。

因此,當經濟整體環境低迷時,品牌主為求自保,首先砍去的就是巨額品牌廣告預算;而當經濟環境恢復后,品牌廣告的需求則會迅速回彈。

微博是以品牌客戶為主的平臺。2020Q1季度,受疫情沖擊,包括化妝品、個護行業、奢侈品和文娛行業,以及因疫情蔓延至海外而受影響的汽車行業在內,都縮減了品牌廣告預算。

品牌大客戶的投放意愿縮減,使得微博2020Q1季度營收也受到嚴重影響,同比下降了19%。

而這一影響,在2020Q2就得到了修復。

據2020Q2微博電話會議:快消、電商及汽車等行業已經恢復了較為健康的同比增長。從而促使微博Q2整體營收增速開始回暖,環比增長21%。

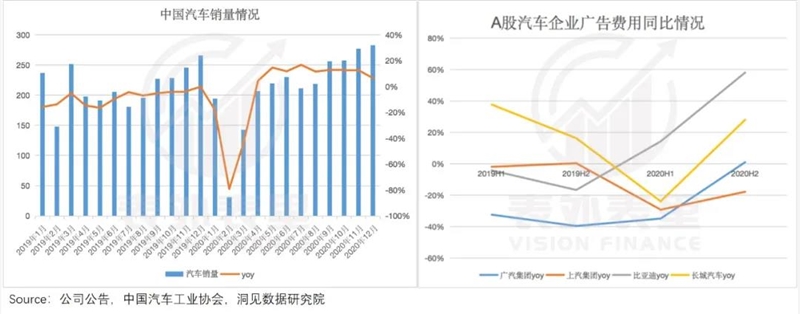

不過,品牌廣告的需求迅速回彈,也因行業而異。這源于政策為消費反彈注入了“強心劑”。

2020年2月底之后,各地方響應中央,推出各項以舊換新、新能源汽車補貼等刺激政策,推動了國內汽車銷量持續上升。而這也讓各大車企有了調增廣告預算的底氣。

如下圖,2020H2,廣汽、上汽、長城汽車的廣告費用增長均拐頭向上。

同期,國家層面還出臺了經濟雙循環戰略,對170多座城市發放消費券190億元。從而“盤活”了一眾可選消費品行業的廣告需求。

這一點從分眾傳媒的業績數據中可以得到驗證。

據分眾傳媒10月調研紀要:在新消費品和傳統消費品的增量貢獻下,2020年第三季度廣告投放同比上漲近40%。

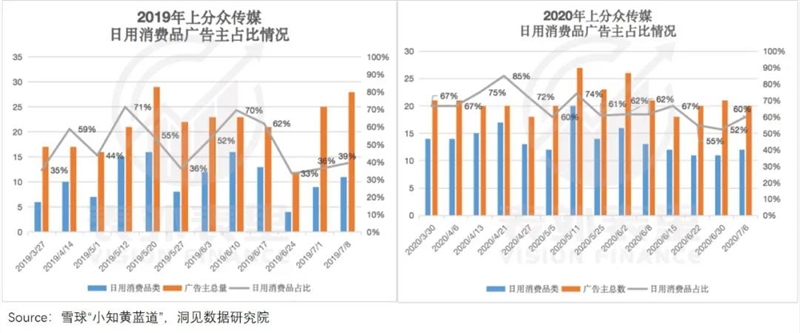

第三方調研數據同樣印證了這一情況。

如下圖,2019H1-2020H1,分眾傳媒日用消費品類廣告從占比49%左右,提升到了65%左右。

效果廣告:需求“冰火兩重天”

和品牌廣告相比,效果廣告主更多是中小客戶,預算有限,追求的是銷售轉化率。

但由于效果廣告主品類繁多且分散、面向受眾不同,所受政策刺激有限,因此總體的需求釋放呈現出線上線下“冰火兩重天”。

在線教育、游戲、旅游、醫美、餐飲等,是偏好效果廣告投放的典型行業。

疫情前期線上需求激增,帶來了在線教育、游戲以及企業服務等賽道的爆發式增長。

據網經社電子商務中心報告:2020年在線教育融資總額超過了前4年總和,其中猿輔導、作業幫兩家平臺融資金額占行業全年總額70%。

市場預期火熱之下,在線教育平臺的廣告投放需求隨之持續加碼。

與在線教育、游戲行業“鋪天蓋地”打廣告態勢相反的是,旅游、醫美、餐飲等線下業態低迷的投放需求。這要歸因于疫情對整個線下業態的持久性沖擊。

這樣的結果,在效果廣告平臺業績上也有所反映。

比如百度在2020Q2電話會議中表示:盡管部分行業已有顯著復蘇跡象,旅游、金融服務、招商加盟及醫療保健等行業在二季度表現不佳。

綜合來看,品牌廣告需求受政策驅動,已恢復甚至超過疫情前水平,這促使以其為主業務的平臺,相對擁有更好的業績恢復預期;

而效果廣告需求方面,雖然線下廣告主的投放意愿不強,但線上廣告需求“突飛猛漲”,讓以此為主業務的平臺,未來可期。

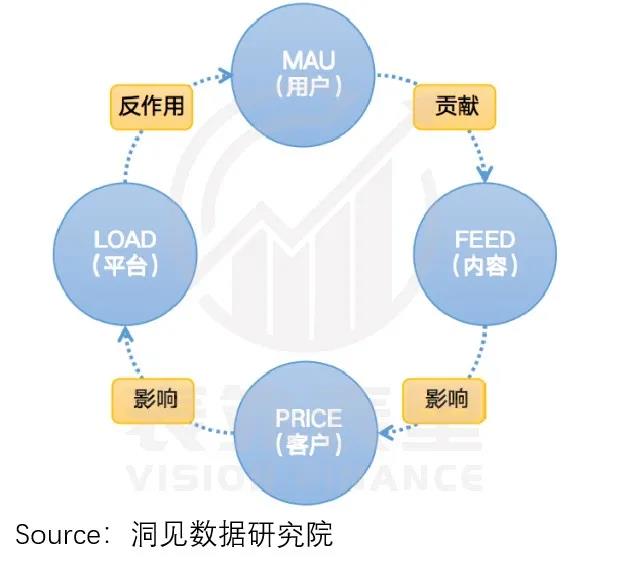

但要將整體激增的廣告需求預期,轉變為平臺真實的收益落地,前提是廣告平臺本身要能承接住這些需求。

供給端:MAU驅動廣告加載率提升,但不可持續

愛奇藝看劇,抖音看小姐姐,微信是社交需要,微博是找個吐槽的地兒。

大家都是奔著平臺的內容和使用功能去的,廣告只是被“硬塞”的贈品。

因此,它能不能被“塞”給用戶,以及能“塞”多少給用戶,和平臺的內容規模正相關。

比如,同樣是以品牌廣告為主,愛奇藝、騰訊視頻等平臺受疫情影響,許多綜藝延期錄制、劇集拍攝停工等導致內容供給不足,沒辦法提供足夠的廣告位插廣告。

愛奇藝、騰訊視頻眼看廣告主排隊送錢,但很多落不到自己頭上,業績恢復自然有限,甚至愛奇藝2020Q4的廣告收入增速仍然為負值。

而微博則由于內容生產成本幾近忽略不計,供給更穩定,2020Q3收入增速即實現轉正。

這一特性在效果廣告上同樣適用。

效果廣告通常穿插在內容信息流中,被戲稱為貼在網頁上的“牛皮癬”廣告。

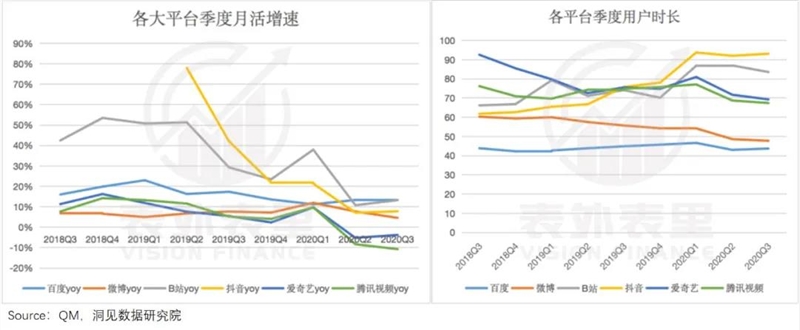

可以看到,去年受疫情影響,人們大多選擇上網娛樂。MAU激增之下,不僅貢獻了大量內容,在互聯網平臺的使用時長也相應提升。

這樣一來,可插入廣告的位置增多,比如同樣是五分鐘內,加載率10%,以前只能生產20條內容,可以插入廣告兩條;現在生產的內容有50條,可以插入5條廣告。

潛在廣告位充沛,加上行業廣告需求激增,多數廣告平臺只需稍稍提高加載率,便能提高收益。

據騰訊2020年年報:公司社交廣告收入同比增長主要受到微信(主要為微信朋友圈)廣告庫存的增加而帶來更多的廣告收入。

然而這種“天下金雨”的好事并不長久。

如上圖,各平臺的MAU增速和用戶時長在2020Q1獲得脈沖式增長后,很快恢復常態化發展,甚至在長視頻平臺還出現了MAU增速負增長。

但廣告加載率(load)只有在廣告庫存供不應求的時候,才能自由提升。

恢復常態后,強行提升加載率,打破用戶、內容、平臺以及廣告主之間的平衡,降低用戶體驗,將影響月活以及議價能力。

從這一點出發,疫情影響退潮,用戶端驅動效果減弱,回歸常態的廣告行業未來的增長空間在哪里呢?

前景:用戶時長不好“搶”,提價仍有騰挪空間

很多人每天刷抖音和快手,一天不抖渾身難受。它們讓人“上癮”的秘訣在于“讓內容找人”,比用戶自己更了解用戶的喜好。

更直白點說,就是平臺用精準的內容推薦,“俘獲”用戶時長。

其他內容平臺有樣學樣,試圖通過布局“短視頻”內容,搶奪“用戶時長”,來發掘業務增長空間。

據悉,截至2020年11月,微博視頻號開通規模超75萬,其中百萬粉視頻號數量超過1.3萬;而12月底,百度好看視頻創作者數量突破100萬。

不過,這樣的規模體量和短視頻平臺相比,看頭不大。

據快手最新財報:2020年平臺MAU達到2.6億,其中超25%的用戶同時也是內容生產者,規模大概為6500萬。

爭奪“用戶時長”短期內難以奏效,各平臺轉而將目光放在了另一條路徑——提價(PRICE),優化收入質量上。

廣告平臺價格提升,主要有兩種方式:1、優化客戶結構,增加品牌客戶占比,因為品牌廣告平均單價高于效果廣告;2、優化效果廣告點擊率和轉化率,讓廣告主愿意高價買單。

這里,重點談談第二種方式。

拆解效果廣告的收益可知:eCPM(收益)=廣告主出價*預計點擊率(CTR)*預計行為轉化率(CVR))

具體邏輯可理解為平臺廣告收益的結果,來自于廣告主與平臺的雙向選擇:

·如果平臺能給出高點擊率與轉化率,并為之擔保,就能以競拍模式,選出愿意出高價的廣告主。

·如果平臺不能給廣告主帶來預期的轉化效果,就要面對客戶的壓價或終止合作。

由此可知,提升PRICE的關鍵在于廣告點擊率和轉化率。

如何提升廣告點擊率?

提升點擊率考驗的是平臺的用戶畫像能力——盡可能地把廣告精準匹配給潛在目標受眾。

要做到這一點,離不開海量用戶數據喂養以及成熟的算法分析能力。

可以看到,正是由于不重視算法以及缺乏多維度用戶數據的立體刻畫,微博在廣告推薦上屢被詬病。(參見《“重拾增長”的微博:你邊刷邊罵,我繼續吸金》一文)

與之相比,字節跳動、騰訊和百度等平臺,在成熟算法機制基礎上,已發展出廣告聯盟形式。

所謂廣告聯盟,即平臺將廣告分發給APP矩陣里的平臺流量主(如KOL、公眾號等),實現廣告的精準投放。

據騰訊2020年財報電話會議:我們整合了廣告平臺,加強了自有廣告資源以及移動廣告聯盟,受到廣告主的青睞。借助移動廣告聯盟,游戲內投放的廣告收入同比增長超過一倍。

而APP Growing報告顯示,2020年流量媒體排名前十里,字節跳動、騰訊和百度占據了9個席位。

不過,提高點擊率只是實現了量變的過程,而提高轉化率,讓廣告主花出去的廣告費變成收益回饋,廣告主才會“搶著”買單。

縮短交易鏈條,提高轉化率

假如你在朋友圈看到了一個心動的服飾廣告,但需要打開電商APP進行精準搜索才能購買,那你大概率會就此放棄。

為了讓你將“就此放棄”的行為轉化為購買行動,廣告平臺正拼到“刺刀見紅”。

現在,各大APP上的廣告,基本都以小程序或者H5的形式呈現,點擊廣告就可以直接跳轉鏈接購買。

受益于此,據百度2020年年報:公司托管頁(類似于廣告主官網移動站的H5頁面)收入占營銷收入比重上升至三分之一。

另外,直播電商同樣有著縮短交易鏈條的效果。

比如微信已經做到將小程序和直播結合在一起,進行廣告效果的快速轉化——有贊、微盟等電商SaaS服務廠商,在微信視頻號接入小程序,幫助流量主為廣告主“帶貨”變現。

綜上,比起布局短視頻賽道,爭奪用戶時長的持久戰,廣告平臺在提升點擊率和轉化率方面可操作的空間更大,這決定了至少現階段PRICE是平臺廣告業務增長的主戰場。

在疫情的無差別“沖擊”下,各互聯網平臺卻表現出了不一樣的業績恢復彈性。究其原因在于,平臺背后的客戶結構存在差距——以品牌廣告客戶為主,還是以效果廣告客戶為主。

品牌廣告需求雖受政策驅動,擁有更好的業績恢復預期,但承接住的平臺才能吃到“肉”,接不住的只能看別人“吃肉”。

效果廣告需求端經歷了線上、線下“冰火兩重天”,供給端MAU增速被“提前催熟”,驅動加載率提升,客觀上提高了收益。

但疫情效應褪去,無論流量紅利還是廣告加載率都增長乏力。

由此,爭奪用戶時長、提升客單價成為各平臺的新戰場,至于哪家平臺能夠笑到最后,現在下結論為時尚早。