年輕時多做一分籌劃,年老時就多一分選擇

文 | 鄭慧

編輯 | 劉建中

永遠有人正在年輕,但沒有人會永遠年輕。

與已經步入老年的上一輩人不同,還未老去的這屆打工人,在年輕時就已經清晰地感受到了養老危機。2035年左右,中國將進入重度老齡化,2050前后,65歲以上的老齡人口將占全部人口的30%,且一直持續到本世紀末。中國養老金融50人論壇秘書長、清華大學訪問教授董克用將其稱為“老齡化高原”,不是熬幾年就能過去的“高峰”。

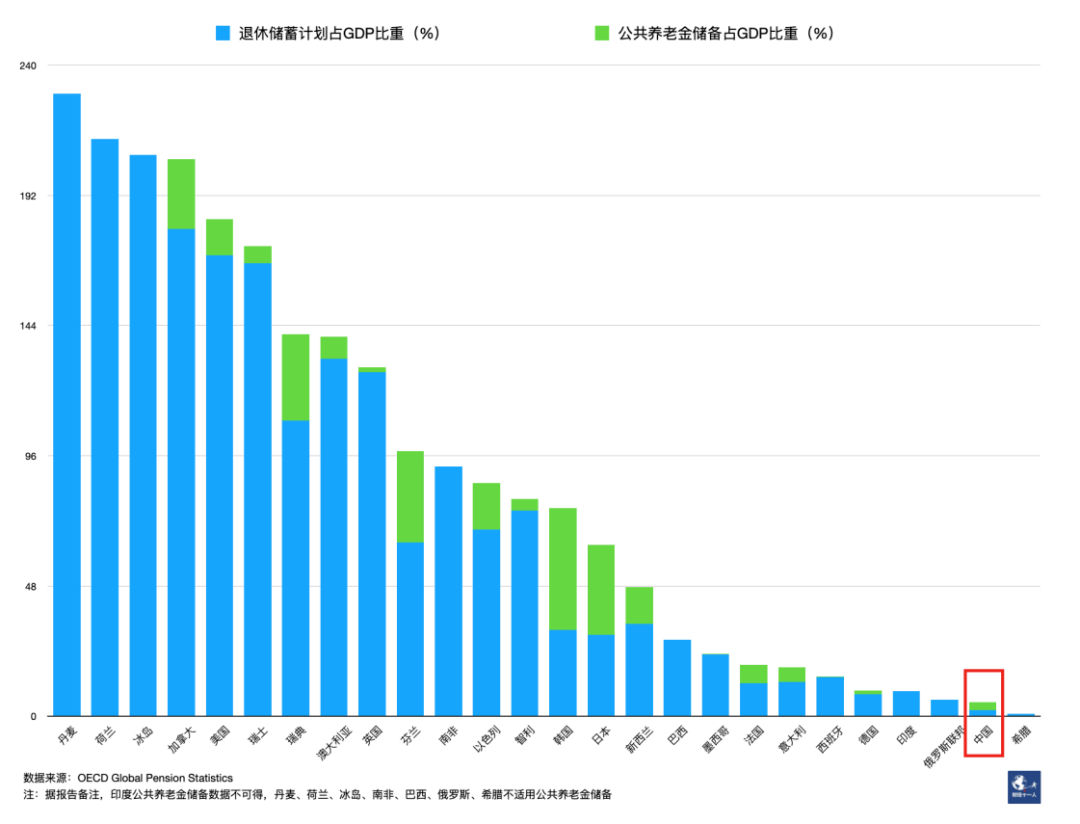

從國家層面來看,面對老齡化前景,中國的總體養老金儲備水平還有待提高。(見下圖)如果參考2021年人社部公布的數據,將基本養老保險結余、社保基金權益總額、企業及職業年金投資運營規模加總,中國總體養老金儲備約13.5萬億元,這已經不是個小數目,但占當年GDP僅約11.8%。

圖:2020年部分OECD及G20國家

養老金儲備占GDP比重

而對于個人而言,如何在這個“高原”上生存下去,也充滿了各種未知和挑戰。延遲退休、養老金入不敷出、鄰國日本老年人的生存現狀……各種養老相關的消息總能挑動人們敏感的神經。其中,退休后能拿多少錢,可謂是最基礎的保障,也是最基本的問題。

參考世界銀行1994年提出的養老金三支柱理論,中國養老金體系可以分為:1、法定基本養老保險;2、企業年金和職業年金;3、個人養老儲備。過度依賴第一支柱,二三支柱支撐不足,是中國養老金發展的現狀。

中國社會保障學會會長、中國人民大學教授鄭功成在2020年發表的一篇文章中指出,由于我國的多層次養老金體系缺乏統籌規劃,導致體系結構與功能定位紊亂。在預期方面,既有完全指望法定養老金解決老年生活全部經濟來源的現象,也有擔心未來領不到養老金的現象,更多的人因缺乏清晰預期而陷入迷茫之中,拒保、漏保、斷保等現象在各地都存在,不利于養老金制度理性發展。

消滅恐懼的最好辦法就是直面恐懼。基本養老金究竟能承擔多少養老生活,想要過上相對舒適的老年生活,還需要做哪些準備?我們嘗試結合現行制度,對上述問題做一個簡單的探討,以期給讀者一些參考。

規范繳納,能但只能保障基本生活

法定基本養老保險分為城鎮職工養老保險和城鄉居民養老保險。前者隸屬于“五險一金”,是面向勞動者強制實施的保險制度,后者則主要保障農民和無業的城市居民。人社部公報顯示,2021年末,全國基本養老保險參保人數約10.3億人,其中城鎮職工參保約4.8億人,城鄉居民參保約5.5億人。這兩種社保的繳納、計發方式有很大區別,我們這里主要討論跟約5億城市打工人關系密切的城鎮職工養老保險。

在計算養老金能拿多少之前,需要明確的是,由于個體差異、時間復利等因素的存在,養老金絕對數值的參考作用是有限的。同樣2000元的養老金,對月收入3000元的人來說并不虧待,對于月收入3萬元的人則如杯水車薪。而當前的5000元與30年后的5000元,也不可同日而語。因此,我們更關心替代率,即退休后收入與退休前收入水平的比值。

據世界銀行,養老金替代率為70%左右時,可以基本維持退休前的生活水平。國際勞工組織102號公約則指出,一個有配偶的男性,至少繳費30年后,應獲得的養老金替代率不低于40%,在131號建議中,這一標準提高至55%。

我們來粗略估算一下個人養老金的替代率。據當前制度,城鎮職工退休后的養老金由三個部分組成:基礎養老金+個人賬戶養老金+過渡性養老金

1、基礎養老金

計算公式:養老金計發基數×(1+個人歷年平均繳費指數)÷2×繳費年限×1%

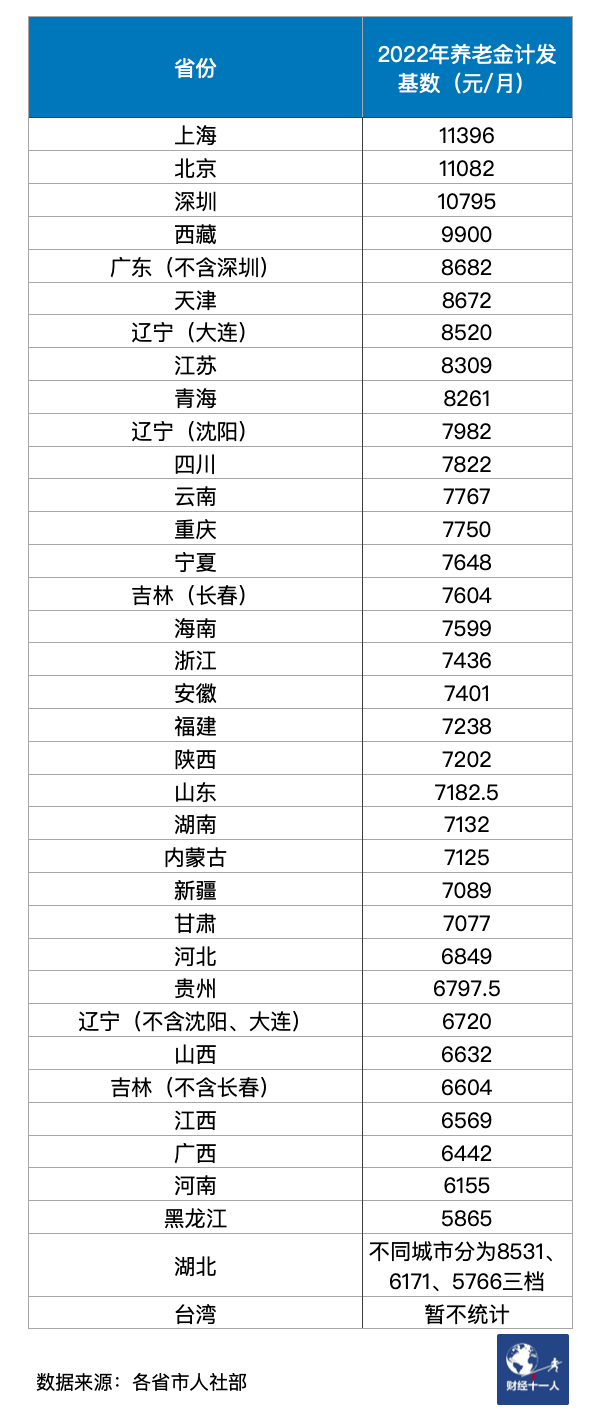

(其中,計發基數通常為退休上一年度當地在崗職工月平均工資,隨著我國養老保險逐漸實現省級統籌,這里采用各省公布的計發基數(見附錄)。個人歷年平均繳費指數計算原理是:將職工每一年的社保繳費工資與上一年度當地社會平均工資算出一個比值,再求出歷年比值的平均數。注意,社保繳費工資是繳納社保的工資基數,并不一定等于實際工資。)

綜合來看,這個公式可以簡單理解為,以退休前當地社會平均工資為基準,參考個人繳費水平及繳費年限,進行打折。比如,單看繳費年限,交20年打2折,交30年打3折;單看個人繳費水平,如果綜合起來是社會平均工資的3倍,就可以翻倍,如果是0.6倍,就打8折。這體現了基本養老金“多繳多得、長繳多得”的設計思路。

2、個人賬戶養老金

計算公式:個人賬戶余額(含利息)÷ 計發月數

1995年前后,國務院推行并確立了社會統籌與個人賬戶相結合的職工養老保險(即“統賬結合”)。自此,企業繳納的部分歸社會統籌,個人繳納的8%則歸個人享有,進入個人賬戶。2016年起,國家開始統一個人賬戶的記賬利率,過去幾年都在6%以上。

表:個人賬戶記賬利率

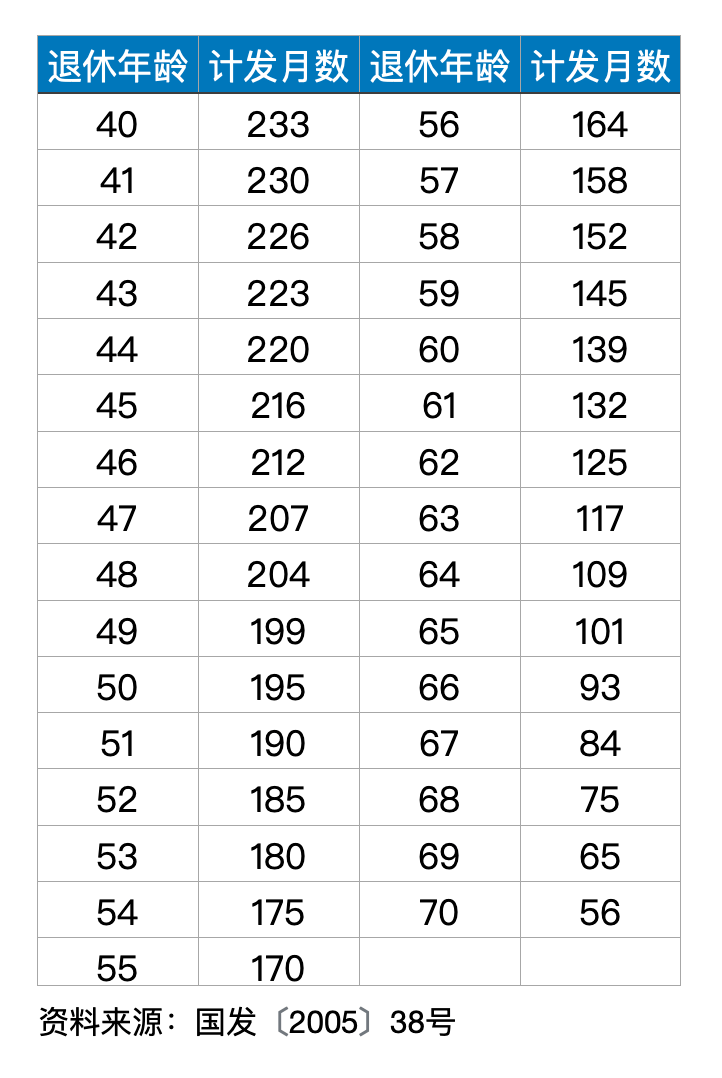

計發月數則參考2005年國發38號文統一規定(見附錄)。需要注意的是,在當前制度下,即使個人賬戶耗盡,個人也可以終身領取這部分養老金。比如,某職工60歲退休,個人賬戶為14萬元,計發月數為139,每月可領約1000元,該職工72歲之后,仍然可以每月領取這1000元,直至亡故。

3、過渡性養老金

在上述個人賬戶建立之前,很多已就業但未退休的職工沒有繳納個人部分,為了給這些人適當的補償,各地在認定“視同繳費年限”后,會補發一些養老金。對此,不同人群的政策不一,需要當地人社部門根據檔案進行認定。我們在計算時暫不考慮過渡性養老金。

根據上述制度,參考人社部官方的養老金測算工具,我們假設三種不同的情況,看看養老金替代率有多少:

情況一:25歲初入職場的女性,月薪1萬元,在北京工作至55歲退休。假設個人繳費工資與社會平均漲幅均為5%,個人賬戶記賬利率為4%。其退休時可領養老金19890元(其中基礎養老金13667元、個人賬戶養老金6223元),參考其退休上一年度的收入水平41161元,替代率約為48.3%,參考社會平均工資47896元,替代率約為41.5%。(2022年北京市計發基數為11082元)

情況二:35歲,工作10年的男性,月薪6000元,以前年度平均繳費指數0.6,個人賬戶積累4萬元,在南京工作至60歲退休。假設個人繳費工資漲幅2%,社會平均工資漲幅5%,個人賬戶記賬利率4%。其退休時可領養老金10539元(其中基礎養老金7601元、個人賬戶養老金2937元),參考其退休上一年度的收入水平9651元,替代率高達109.2%,但參考社會平均工資28137元,替代率僅為37.4%。(2022年江蘇省計發基數為8309元/月)

(注:此處并未考慮社保繳納基數下限理論上應為社會平均工資的60%,若個人繳費指數下限為0.6,那么領取養老金約為11430元,相較于個人和社會平均的替代率分別為118%、41%)

情況三:45歲,工作20年的男性,月薪4萬元,以前年度平均繳費指數為1,個人賬戶積累15萬元,在廣州市工作至60歲退休。由于工資超過社保繳納上限,假設繳費工資為上限24930元,漲幅與社會平均工資漲幅均為5%,個人賬戶記賬利率4%。其退休時可領養老金15684元(其中基礎養老金8851元、個人賬戶養老金6833元),參考其退休上一年度的收入水平49360元,替代率僅為31.7%,但參考社會平均工資18049元,替代率為86.7%。(2022年廣東省除深圳外計發基數為8682元/月,社保繳納上限為24930元)

表:三類情況匯總

由上表可看出,倘若連續、規范地繳納社保,對于情況一的中等收入的打工人來說,雖然統籌部分僅能替代33.2%,但疊加個人賬戶后,總養老金占自身收入水平的替代率并不低。對于情況二的低收入打工人來說,其養老金收入與社會平均工資相比較低,但就自身收入水平來說,替代率反而是很高的,情況三的高收入打工者則剛好相反。

總體來看,如果綜合統籌及個人賬戶的養老金,我國基本養老金的保障水平并不低,且對低收入人群更加友好。

(想要自行測算的讀者可參考:養老金測算網址http://si.12333.gov.cn/157569.jhtml或通過國務院小程序檢索;個人賬戶積累可通過12333App查詢;其他參數可參考上述介紹及案例,根據個人預期設置)

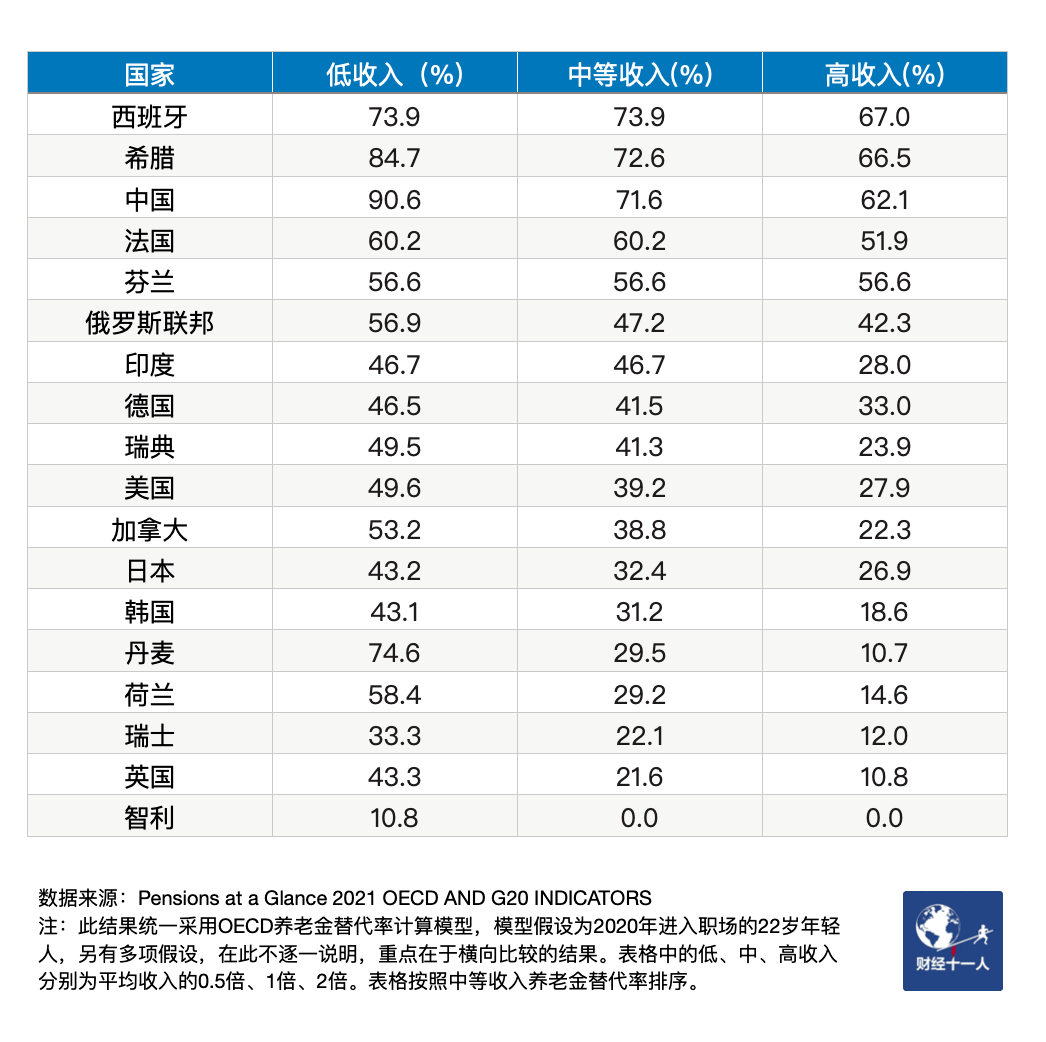

如果做一個橫向比較,中國的強制性公共養老金能夠提供的替代率水平也是比較高的。(見下圖)其實,大多國家對于公共養老金的定位普遍只是保障基本生活,有面包吃,至于更舒適的老年生活,則需要通過其他養老支柱進行補充。

沒規范繳納怎么辦?

繳幾年比繳多少更重要

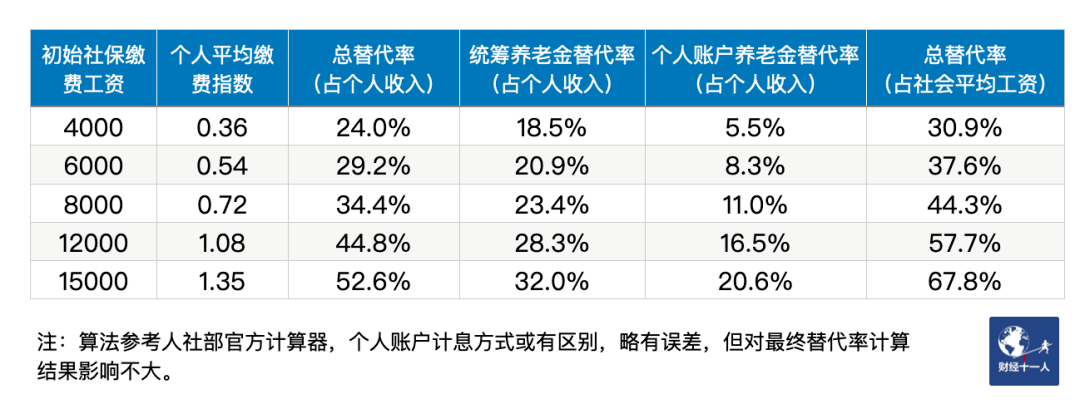

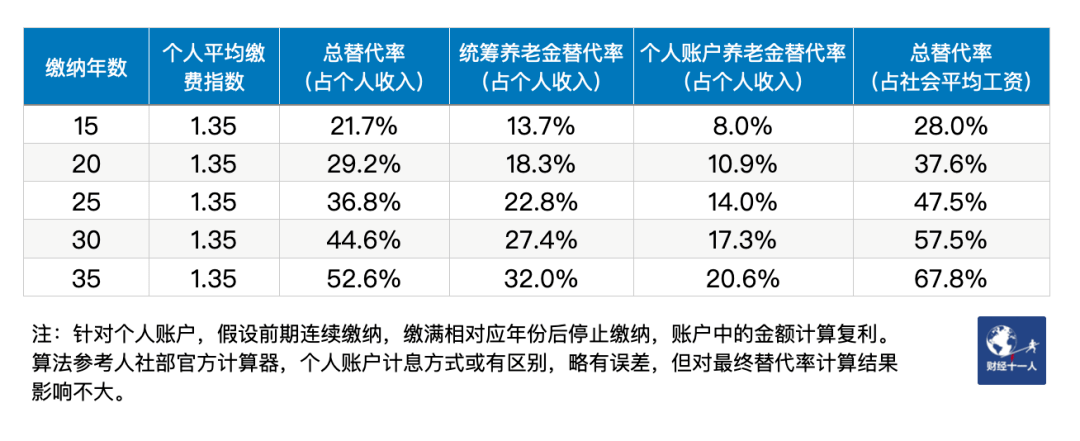

當然,在現實情況中,很多企業并不會按照實際工資來繳納,而是采用相關部門規定的下限,或者自行設定數值。另外,由于各種原因,企業職工很可能無法連續繳納社保。以上兩種情況都會影響養老金收入,我們對各個變量設置不同的情況,進而看其對替代率的影響:

假設一個25歲剛步入職場的年輕人,實際初始工資為15000元,在北京工作至60歲退休。社會工資、繳費工資平均增長率均為5%,個人賬戶記賬利率4%。

1、繳納35年,繳費基礎不同:

2022年,北京市公布的月繳費基數下限為5869元,如果按照低于下限的4000元為基礎繳納,那么退休時相對于個人收入的替代率僅為24%,而如果按照實額繳納,替代率可以達到52.6%。隨著繳費基數的上升,與統籌賬戶相比,個人賬戶養老金替代率的提升更為明顯。

2、繳費基礎為實際工資,繳納基礎不同:

如果僅在工作前15年繳納社保,那么退休時相對于個人收入的替代率僅為21.7%,而如果繳納至退休,替代率可以提升至52.6%。隨著繳納年限的提高,統籌賬戶與個人賬戶的提升幅度相似。

對比以上兩種情況,在其他條件不變的情況下,對于提升替代率而言,增加繳費年數比增加繳費基數更有用。當繳費基礎提升為3.75倍(15000/4000),替代率提升為2.84倍(52.6%/18.5%);而當繳費年限僅需提升為2.3倍(35/15),替代率就能提升為2.42倍(52.6%/21.7%)。

無法規范繳納,導致很多人拿到手的養老金不高,另一方面,老齡化結構導致的養老金結余加速消耗,入不敷出的情況,也讓很多人擔心自己辛苦繳納養老保險,未來卻領不到養老金。

《中國養老金精算報告2019-2050》預測,在企業繳費率為16%的基準情境下,全國城鎮企業職工基本養老金結余將于2027年達到峰值,然后開始迅速下降,并于2035年耗盡結余。

出于對社會養老金前景的悲觀預期,很多人產生了停保的想法。如果繳滿15年,是否就可以停止繳納養老保險呢?根據社會保險法相關規定,繳納社保是用人單位和職工的法定義務。除非靈活就業,只要受雇于正規單位,就必須繳納養老保險。參加社保就像買票上大船,常常身不由己,但比起自己一個人開小船直面風浪,翻船的風險相對更小。

針對領不到養老金的擔憂,中國養老金融50人論壇核心成員、武漢科技大學金融證券研究所所長董登新曾在2019年接受采訪時表示,基本養老保險以國家信用擔保,中央財政兜底,是信用最高的,不會違約,也不會有風險,而且對老百姓而言,基本養老保險是穩賺不賠的。

對于個人而言,基礎養老金能提供的替代率越高越好,對于一個國家而言卻并非如此。隨著一國老齡化程度不斷加深,養老金支出將帶來巨大的負擔,進而影響社會整體發展。重壓之下,為了保證大船不翻,養老金相關制度也必將適當調整,并最終影響每一個人的待遇。

綜合各路專家的建議,緩解養老金缺口,提高制度持續性的解決方法包括但不限于:1、延遲退休,從而讓水池的出水更慢,進水更多。與其他國家相比,中國的退休年齡不高(見下圖)。2、劃轉國有資產充實養老基金。3、在坐實費基、擴大覆蓋面的基礎上,降低養老保險企業及個人繳費率,并縮小統籌賬戶,擴大個人賬戶。

圖:部分國家退休年齡變化

羸弱的二、三支柱

如果說一支柱公共養老金像大鍋飯,二、三支柱養老金就像是私人小金庫。

據上述OECD報告,美國公共養老金給中等收入水平勞動者的替代率僅為39.2%,但如果結合以401(k)為代表的雇主養老計劃(類似中國的企業年金)以及個人退休賬戶(IRA),最終替代率可以達到81.3%。美國人雖然儲蓄率低,但二、三養老支柱為他們強制“儲蓄”了一大筆錢。

而在中國,二支柱企業年金發展緩慢,是少數人的盛宴。其提供者大多為能源、電信、金融等行業的央國企,以及少數實力強勁的外資和國內大企業。自2014年機關事業單位養老金并軌改革后,也為機關事業單位職工確立了職業年金。企業/職業年金,簡單來說就是個人與雇主每月分別繳納一定數量的錢,賬戶資金歸屬個人,但統一交給專業的機構投資增值,退休后可按一定規則領取。

據2021年人社部公報,全國約2875萬職工參與企業年金,結余約2.61萬億元;職業年金結余約1.79萬億元,參與人數未披露(2019年5月末,職業年金共2970萬人參加,結余6100億元)。粗略估算,約有6000萬人享有企業/職業年金,占2021年全國7.47億就業者的8%。而與此相對應,一支柱城鎮職工養老約4.8億人參與,結余約5.26萬億,城鄉居民養老約5.48億人參與,結余約1.14萬億。

另外,很多人會感受到,機關事業單位工作人員的退休工資比普通人高不少。在2014年“雙軌制”并軌前,機關事業單位一直沿襲財政供養的傳統退休制度,不需要繳納費用,且制度保障退休后收入的替代率在75%~90%不等。但在2014年實施并軌后,機關事業單位在一支柱繳納、發放規則上與職工養老保險一致,并增加二支柱職業年金,實現了相對公平。不過,由于體制內可以實現實額、連續繳納,且有職業年金補充,機關職業單位人員的退休金水平還是會略高于普通人。

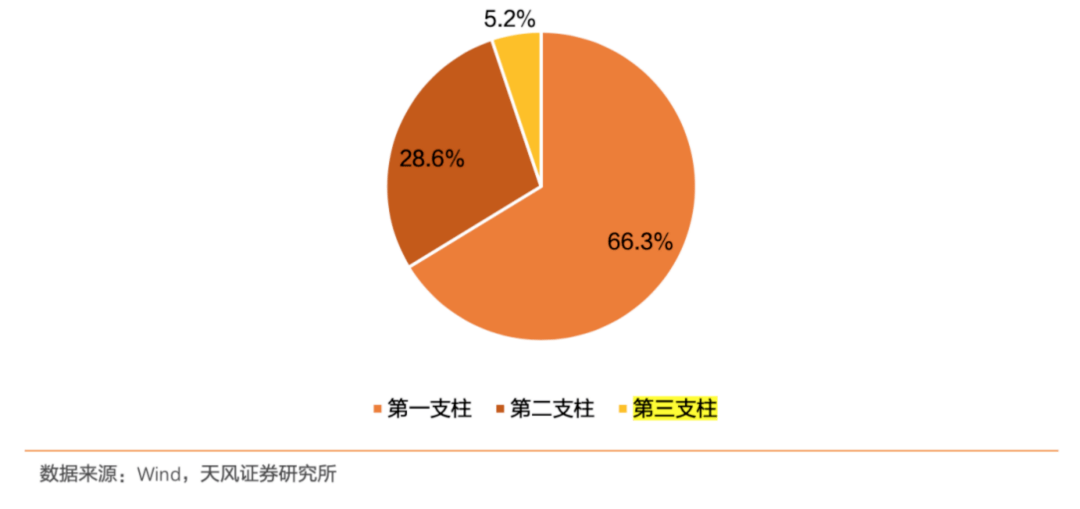

普通人能夠靠自己補足的,主要是第三支柱,即個人養老儲備。而據天風證券統計,第三支柱在中國養老體系規模中僅占比約5%。可見,第三支柱在國內還處于萌芽階段。

圖:2020年末中國養老金體系三大支柱比例

圖片來源:天風證券

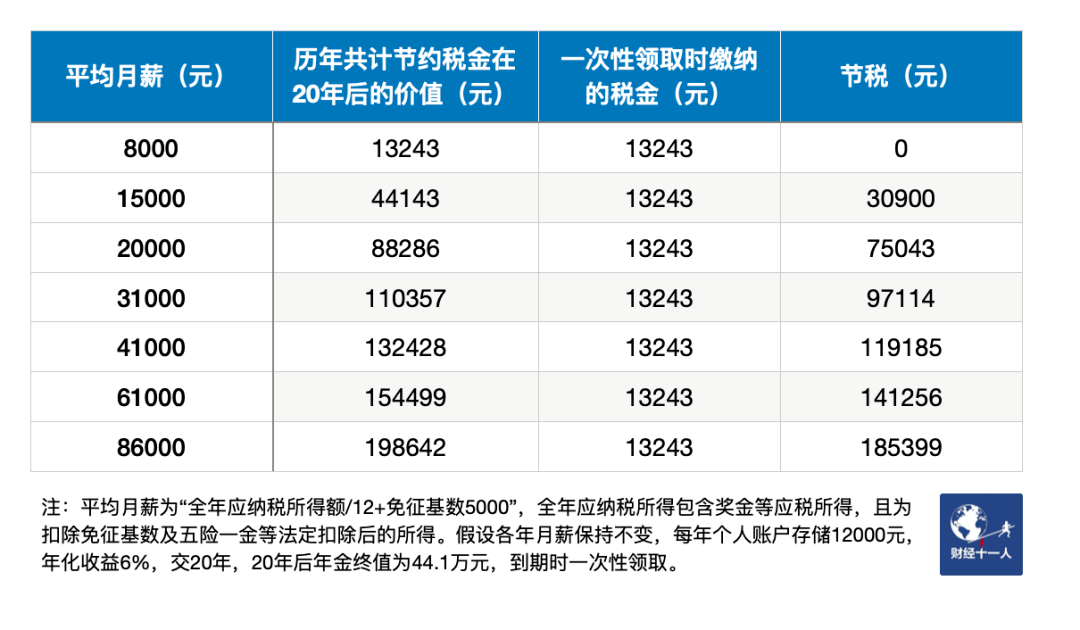

2022年末,個人養老金賬戶開閘,啟動3個多月后,約2817萬人參與。目前,個人養老金賬戶上限為12000元每年,可選擇的理財產品還比較少。與普通投資相比,國內個人養老金賬戶的主要特點在于:1、賬戶封閉,除非法定情況,否則退休前不可取出。這種設計可以防止各種因素導致的提前支取養老金行為,約束人性。2、采取EET模式,即收取、投資獲益時不收稅,領取時收3%的稅。在當前這種規定下,年度綜合應納稅所得高于3.6萬元的打工人可以享受到節稅優惠。(見下表)

由于不管月薪多少個人養老金都只能存12000元/年,因此最終的納稅額也都是13243元。但個人所得稅有7個稅檔,綜合所得越高的人,每年節稅金額越多。如10%稅檔每年可節約1200元,45%稅檔每年可節約5400元,累積到最后,節稅總金額會有高額差別。

到底要存多少錢才能支持養老?

這是一個需要因人而異,且充滿各種變數的復雜問題。富達國際曾提出過一個“退休儲蓄黃金法則”,認為退休時需要存夠當時年薪的9倍。(詳見附錄)我們再提供一種類似于“拼圖”的思路,即通過三支柱,湊滿70%的替代率,保證老年后,各分散的途徑有源源不斷的現金流入。

考慮到大多數普通人都沒有第二支柱,那么需要靠自己補充第三支柱。由自己補充的部分,其實與一支柱中的個人賬戶類似,都是屬于自己的小金庫。不同的是,后者是強制性的,利率及計發方式遵從政策統一安排,但可以領取終身,而自己補充的個人養老金,繳納靈活、自行投資,但賬戶耗盡就不可繼續領取。

同樣假設一個25歲剛步入職場的年輕人,實際初始工資為10000元,在北京工作至60歲退休。社會工資、繳費工資平均增長率均為5%,基礎養老金個人賬戶記賬利率4%。在規范繳納的條件下,一支柱可以提供59.8%的替代率,需要補充10%。假設自行配置的三支柱能夠提供7%的年化收益,每年定期繳存至退休,那么每年繳存的金額分別為:

有些人悲觀地認為,假設延遲退休,而自己可能壓根活不到65歲,不必白白交養老金,也無需為養老籌劃。這確實是一種可能,但硬幣的另一面是,如果活過了65歲,甚至到90歲,那么剩下的20余年該怎么辦?

年輕時若能夠早做一分籌劃,老年時或許就能為自己多掙一分選擇的自由。

(注:由于個體差異較大,且長期預測含有多種假設因素,本文計算難免有所疏漏,僅供參考,歡迎交流討論)

問卷

十一人

養老前景及規劃調查

問卷完全匿名,共18道題目,填寫需4-5分鐘左右,您可掃描下方二維碼填寫問卷。您的回答對我們十分重要,感謝您的支持與幫助!

文章附錄:

各省2022年養老金計發基數

個人賬戶計發月數與退休年齡對應表

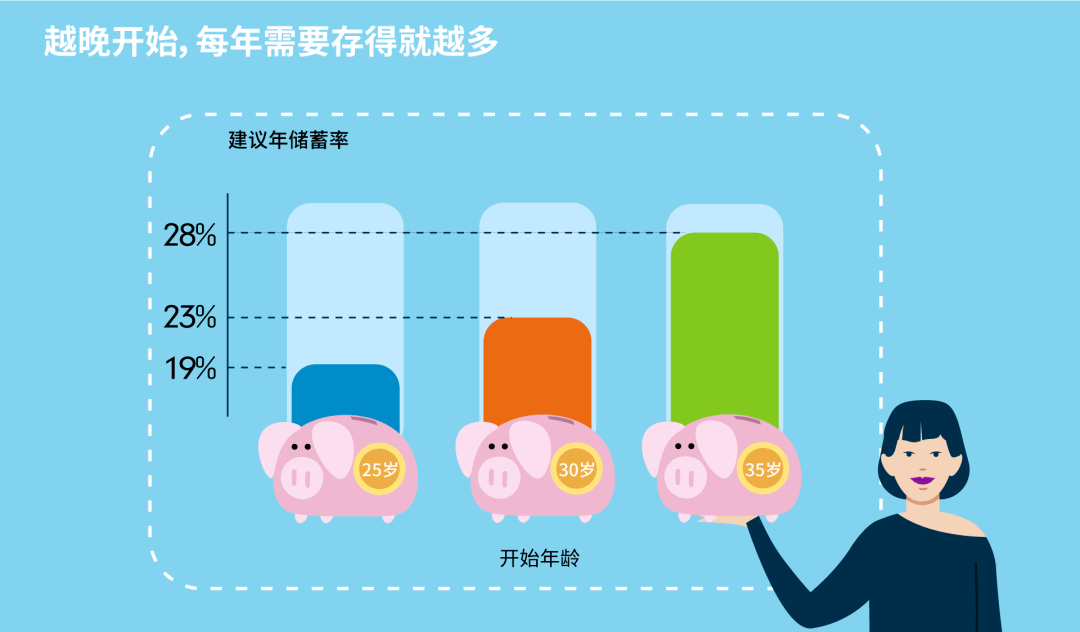

富達國際“退休儲蓄黃金法則”:

在30歲的時候建議存夠相當于當時年薪1倍的儲蓄用于養老;到40歲,存夠4倍;50歲時,存夠6倍,退休時,則要存夠當年年薪的9倍。要實現這一目標,如果從25歲開始儲蓄,則要撥出年收入的19%用于養老,一直存到62歲的理想退休年齡,而如果越晚開始,每年需要存的越多。

圖片來源:富達國際