最近網上流傳“漸進式延遲退休方案或在2023年正式公布,并于2025年正式實施”,引起了大家的廣泛關注和熱烈討論。

有網友提出疑問,我們現在繳納的基礎養老保險,退休后能領都少錢呢?

今天,我們將著重介紹基本養老保險“退休后能領多少錢”、“怎么領取”等實操性問題。

廢話不多說,下面我們開講!

基本養老保險是啥?何時領?

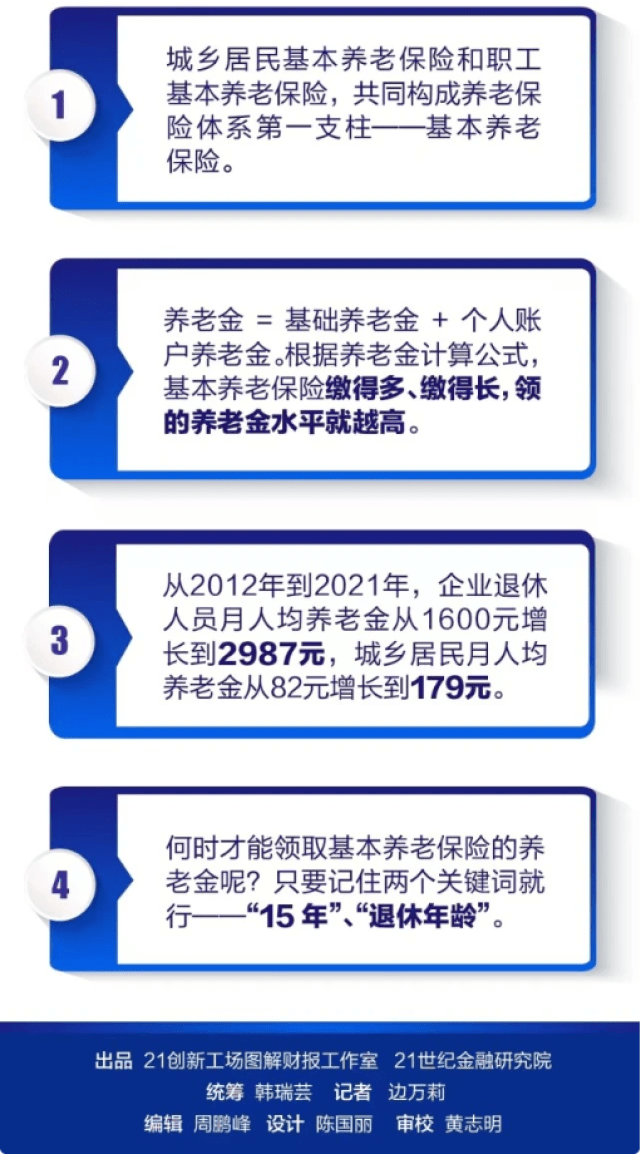

基本養老保險,包括城鄉居民基本養老保險和職工基本養老保險,這兩部分共同構成我國養老保險體系的第一支柱。

關于城鄉居民基本養老保險,補充一個小知識:我國在2009年開展新型農村社會養老保險制度試點,2011年開展城鎮居民社會養老保險制度試點。2014年,國務院發文將兩項制度合并實施,在全國范圍內建立統一的城鄉居民基本養老保險制度。

數據顯示,截至2022年末,全國基本養老保險參保人數達10.5億,同比增加2430萬人。一方面,職工養老保險帶有強制性,根據《中華人民共和國社會保險法》規定,“職工應當參加基本養老保險,由用人單位和職工共同繳納基本養老保險費。 ”另一方面,城鄉居民基本養老保險是國家以補貼形式,鼓勵居民參保。因此,這一保障廣泛且普遍。

基本養老保險是怎么參加和繳費的呢?一般來說,分為兩種情況:

如果你是在企事業單位上班,那么公司將把你上年度月平均工資作為月繳費基數,為你繳納職工基本養老保險費,比例通常是16%,計入基本養老保險統籌基金;個人承擔8%,計入個人賬戶,由公司代扣代繳。

如果你年滿16周歲(不含在校學生),且沒有參加職工基本養老保險,可以選擇在戶籍地參加城鄉居民養老保險,按年繳費。繳費分為13個檔次,從100~3000元/年不等,不同檔位對應不同的集體補助、政府補貼比例,都計入個人賬戶。

何時才能領取基本養老保險的養老金呢?其實,只要記住兩個關鍵詞就行——“15年”、“退休年齡”。

其中,“15年”是指參保累計繳費時間,不少于15年。需要提醒的是,這里提到的15年只是最低標準。根據“長繳多得”原則(記住這個關鍵點,下面我們詳細說),繳費時間越長,養老金就就越高。

“退休年齡”是指達到法定退休年齡,不同群體的退休年齡有所不同。其中,隨公司參加基礎養老保險的職工,男性滿60周歲退休,女工人、女干部分別是50周歲、55周歲退休。另外,特殊工種的職工,男女退休年齡分別是滿55周歲、45周歲;因病完全喪失勞動能力的職工退休年齡,男滿50周歲,女滿45周歲;靈活就業人員退休年齡,男滿60周歲,女滿55周歲。

說到這,可能有人會覺得,“等繳滿15年了,就可以按月領取養老金,也就沒必要繼續繳下去了,還不如拿錢干點別的。”事實上,這種做法并不“劃算”。我國正在健全多繳多得激勵機制,退休人員退休時領的養老金,與其工作時的繳費年限長短、繳費水平高低直接相關。繳得多、繳得長,領的養老金水平自然高。

至于能領多少錢、怎么計算,我們接著往下看。

養老金能領多少錢?

有一組數據可供參考:從2012年到2021年,企業退休人員月人均養老金從1600元增長到2987元,城鄉居民月人均養老金從82元增長到179元。

不管是參與職工基本養老保險,還是城鄉居民基礎養老保險,我們在退休時領取的養老金都是由基礎養老金、個人賬戶養老金兩部分構成。即,養老金=基礎養老金+個人賬戶養老金。

我們先來看第一部分——基礎養老金。有個公式可以參考,基礎養老金=養老金計發基數×(1+本人平均繳費工資指數)÷2×累計繳費年限×1%。【注:本人平均繳費工資指數=(本人第1年繳費工資/上年職工平均工資+……+本人第n年繳費工資/第n-1年職工平均工資)÷實際繳費年限】

不難看出,基本養老金能領到多少錢,與養老金計發基數、本人平均繳費工資指數、繳納年限(這也是為什么說繳費時長越久越劃算的原因)這三個因素息息相關。其中,養老金計發基數由當地的平均工資水平決定,各地有所不同,每年都會有所變化。例如,2022年,北京、天津、廣西公布的基本養老金計發基數分別是11082元/月、8672元/月、6442元/月。

對于參加居民基礎養老保險的,中央政府會確定最低標準,各地還會加發一部分,具體可參考當地政策。

舉個例子可以看到繳費年限對基礎養老金的影響。假設未來養老金計發基數、本人平均繳費工資指數(為便于計算假設為1,目前實際區間在0.6-3)不變的情況下,只是繳費年限不同,那么按照上面的公式計算,在北京繳費15年、20年、30年的基礎養老金分別是16623元、22164元、33246元(僅為展現差異,非實際數額)。

再來看下繳費區域不同對基礎養老金的影響。假設本人平均繳費工資指數均為1且不變,繳費年限均是20年,按照2022年上述三地發布的基本養老金計發基數計算,北京、天津、廣西的基礎養老金分別是33246元、17344元、12884元(僅為展現差異,非實際數額)。

需要提醒的是,養老金實際情況可能差異更多。一方面,因為養老金計發基數在增長,平均繳費工資指數也會隨著收入的增長而增長。另一方面,養老金構成除基礎養老金外,還包括個人賬戶養老金。

再來看下養老金的另一部分——個人賬戶養老金。個人賬戶養老金,與計入個人賬戶的存儲額密切相關,具體哪些計入個人賬戶前文以詳細介紹,不再贅述。

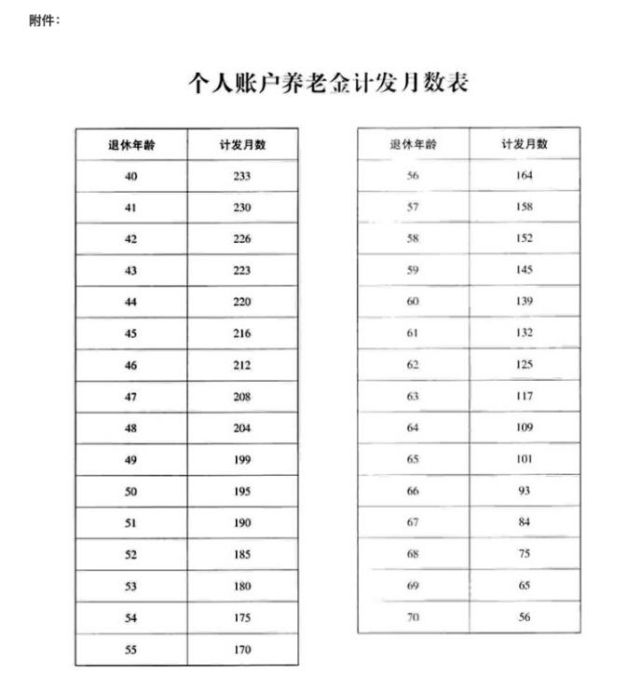

對于參加居民養老保險的人來說,個人賬戶養老金=個人賬戶累計儲存額(含利息)÷139;對于職工來說,個人賬戶養老金=退休時個人賬戶累計存儲額(含利息)÷本人退休年齡相對應的計發月數。

養老金會不夠發嗎?

對于這個問題,目前官方給出的答案是“能夠保證養老金按時足額發放”,且當前養老金總池子的投資收益情況相對可觀。

企業職工基本養老保險的基金收入由單位和職工個人繳納的基本養老保險費、基本養老保險基金利息收入、委托投資收益、財政補貼和其他收入等構成。2021年,企業職工基本養老保險基金收入約4.4萬億元,基金支出約4.1萬億元,基金運行總體平穩。

2022年2月,財政部有關負責人在新聞發布會說,“初步統計顯示,目前企業職工養老保險基金滾存結余4.8萬億元,可支付月數在14個月以上,養老金按時足額發放有保障。”

值得一提的是,養老金雖然分為統籌養老金和個人賬戶養老金兩部分,但投資運作是一起的。早期城鎮職工基本養老保險基金是由各地分散管理,主要投資國債、存款,收益率較低。從2016年底開始,養老保險基金委托社保基金進行投資運營。

據了解,2021年末受托基本養老保險基金權益總額超過1.46萬億元,受托以來每年都平穩實現正收益,連續多年戰勝投資基準,累計投資收益額2619.77億元,年均投資收益率約6.49%。拉長時間看,2017年至2021年養老保險基金的年度收益率分別是5.23%、2.56%、9.03%、10.95%、4.88%。

“我在這里可以明確表示,養老保險基金運行總體平穩,能夠保證養老金按時足額發放。”2022年4月,人力資源社會保障部副部長李忠在國新辦發布會說,具體可以從以下幾個角度來看:一是當期能平衡;二是累計有結余;三是財政有補助;四是長遠有儲備。此外,我們還將采取綜合的、一系列的措施推動養老保險制度可持續發展。

到這,今天的知識點就完全講完啦,大家趕快算算自己的養老金~

(來源:21世紀經濟報道)