作者| 貓妹

來源| 大貓財經

個人養老金,事關每個人的養老。

這件大事兒,國家一直在緊鑼密鼓的張羅,咱也要密切關注。

11月4號,相關部委一口氣發布了三個跟個人養老金相關的新規,至此,個人養老金制度框架已基本成型,大家關注的很多問題,也有了明確的說法。

貓妹先幫大家捋一捋個人養老金制度的時間線。

- 2022年4月

國務院辦公廳印發《關于推動個人養老金發展的意見》。

- 2022年9月26日

國務院常務會議確定對政策支持、商業化運營的個人養老金予以稅收優惠,滿足多樣化需求。

- 2022年9月29日

銀保監會發布《關于促進保險公司參與個人養老金制度有關事項的通知(征求意見稿)》。

- 2022年11月4日

人社部、財政部、國家稅務總局、銀保監會、證監會5部門聯合發布《個人養老金實施辦法》;

銀保監會發布《商業銀行和理財公司個人養老金業務管理暫行辦法(征求意見稿)》;

財政部、稅務總局發布《關于個人養老金有關個人所得稅政策的公告》。

從時間表就可以看出,動作一個接一個,非常迅速,這也體現出,國家對個人養老金制度的重視程度。

從側面也能看出,養老問題到底有多緊迫。

貓妹不止一次說過,別看現在的退休大爺大媽日子過得多滋潤,那是別人的日子。

到了咱們退休的時候,單靠退休金是撐不起這么美好的生活的,必須有自己的儲蓄貼補著。

儲蓄有很多種,買房,投資商鋪,投資基金、理財產品,買保險,存銀行,買國債……都算儲蓄。

但用于養老的儲蓄,跟日常的投資理財相比,還是有不同的:一方面要穩定安全,長期保值,不能到要用的時候趕上大跌,一跌毀所有,相信現在很多人都在經歷切膚之痛;一方面要專款專用,保障老了時候有錢用,而不是中途拿走干了別的,也不能隨行就市今天多領點明天少領點,必須領取有保證。

個人養老金,就是國家為大家安排的,專門用于個人養老的專項政策,也就是常說的,養老“第三支柱”(第一支柱是社保養老金,第二支柱是企業年金)。

雖然是國家安排的,但參不參與個人養老金完全是個人行為,非強制的。

愿意交個人養老金的,國家給一些政策激勵作為鼓勵。

個人養老金不存在國家補貼,也不存在養老保險那種二次分配(公司交的那部分養老金進入國家分配的“池子”),自己交得越多退休后領取得就多。

目前個人養老金制度框架已基本成型。貓妹幫大家從各個部委的文件中,畫了幾個重點。

1. 交個人養老金有什么樣好處?

雖然個人養老金沒有國家補貼,完全商業化運營的,但是國家對個人養老金實行個人所得稅優惠。

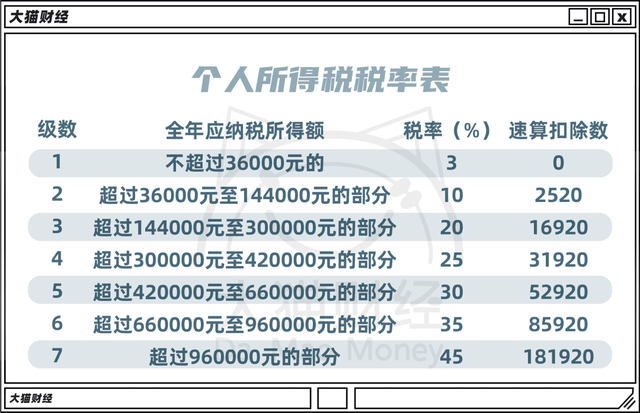

對參與者按每年最高12000元的限額予以稅前扣除,投資收益暫不征稅,領取收入的實際稅負由7.5%降為3%。

簡單說,就是交個人養老金以后能少交點稅。

因為咱現在的個稅是累進制,全年一盤棋。

假設按照每年12000元的標準來交個人養老金:

對于年所得96萬元以上的群體,每年省稅5400元(12000×45%=5400);

對于年所得66-96萬元的群體,每年省稅4200元(12000×35%=4200);

對于年所得42-66萬元的群體,每年省稅3600元(12000×30%=3600);

對于年所得30-42萬元的群體,每年省稅3000元(12000×25%=3000);

對于年所得14.4-30萬元的群體,每年省稅2400元(12000×20%=2400);

對于年所得3.6-14.4萬元的群體,每年省稅1200元(12000×10%=1200)。

對于年所得3.6萬元以下的群體,每年省稅360元(12000×3%=360)。

就拿年入14.4-30萬元的群體來說吧,雖然名義上交了1.2萬個人養老金,但是實際上支出只增加了9600元。

所以,不管是什么收入水平的人,只要有個稅,交個人養老金,都有賺頭。

收入越高,賺頭越大。

2. 個人養老金是否想交多少交多少?

很遺憾,答案是否定的。

現行要求是每年個人養老金的額度上限為12000元。

你可以按月交、按年交,但是最多一年只能交12000元。

這個“一年”指的是一個自然年。

為什么上限是12000元/年?理由很簡單,稅收優惠政策對高收入人群更有利,有錢人都去投資個人養老金了,那誰交稅呢?

而且定高了,這對低收入人群也不公平,納稅少、節稅少,優惠力度小。

但又不能定得太低,因為像前兩年搞的稅延養老險保險試點,就是優惠力度太小,導致根本沒人買賬。

所以,國家經過權衡,定了12000元/年這個限額。

當然了,這個限額,也不是一成不變的,文件也說了,可以有所調整。但這都是后話。

3. 個人養老金什么時候能領?怎么領?

個人養老金賬戶是封閉運行的。只有滿足特定的條件時,才能動用。

這些條件包括:達到領取基本養老金年齡;完全喪失勞動能力;出國(境)定居;國家規定的其他情形。

對大部分人來說,就是“達到領取基本養老金年齡”的時候領取。

需要注意的是,如果延遲退休政策出臺了,那么個人養老金領取時間也會跟著推遲。

如果達到了領取標準,那么可以按月、分次或者一次性領取。

但如果沒達到領取標準,那這筆錢,雖然是你的,但你也取不出來。

這種強制封閉的特點,有利于養老金的運行穩定性,可以拿去做超長期投資,另一方面也可以對抗人性的弱點,強迫大家專款專用。

4. 誰可以參加個人養老金?又該到哪開戶?

個人養老金還真不是誰都能有,想開戶,前提是需要有城鎮職工基本養老保險,或者城鄉居民養老保險。

如果參加,需要開兩個戶:一個是“個人養老金賬戶”,一個是“個人養老金資金賬戶”。

需要先開“個人養老金賬戶”。

個人養老金賬戶用于登記和管理個人身份信息,并與基本養老保險關系關聯。

通過國家社會保險公共服務平臺、全國人力資源和社會保障政務服務平臺、電子社保卡、掌上12333App等全國統一線上服務入口或者商業銀行渠道都可以辦理。

開完“個人養老金賬戶”,還要再開“個人養老金資金賬戶”。

“個人養老金資金賬戶”通過銀行開立。

通過銀行,也可以一次性開立這兩個賬戶。

這兩個賬戶都是唯一的,各有用途,且互相對應。

資金賬戶的開戶行,大家可以自己選擇,也可以中途更換。

貓妹建議大家不必急著開戶,可以等產品選好了,再辦也不遲。

5. 個人養老金都能投資什么?

錢存進個人養老金資金賬戶,賬戶里的資金可購買符合規定的理財產品、儲蓄存款、商業養老保險和公募基金等。

如果錢存進去了,但是沒有做投資,那么未投資部分按銀行存款計息。

不會是什么產品都能進入個人養老金的“產品池”的,肯定要經過篩選,符合一定的要求。但具體產品有哪些,現在還沒公布。

不過可以肯定的是,各家金融機構,都想分這塊大蛋糕,肯定會“搶人”。

想“搶人”,就要拿出誠意。

到底是降手續費,還是給高保底收益,或者是其他方法,貓妹還是挺期待的。

這里多說一嘴,對保險公司來說,在“搶人”的時候,其實挺吃虧的。因為銀行天然客戶眾多,基金的受眾也很廣泛。但保險公司在“保本保收益”這一塊還是有優勢的,就看保險公司怎么發揮這一優勢了。

6. 投資的產品可以換嗎?

當然可以。

雖然錢在賬戶里拿不出來,但是錢投到什么產品上,咱還是有自主權的。

買賣自由,感覺自己買的不合適,大家可以用腳投票。

不滿意,可以贖回,可以進行產品轉換。

7. 個人養老金能繼承嗎?

大家放心,屬于自己的錢,肯定能拿回來。

如果參加人身故時,個人養老金賬戶里還有錢沒領完,那么剩余的部分可以被繼承。

個人養老金框架成型后,馬上還會有細則出臺,然后才是產品出爐,貓妹會密切關注,隨時跟大家同步進展。

對個人養老金,貓妹持積極的態度。畢竟人的壽命越長,養老需要的錢就越多,想要個稍微有點質量的老年生活,最終還是得靠自己。

但貓妹也提醒一下,大家對個人養老金的“收益”不要報有過高的、不切實際的期待。

個人養老金一定會審慎經營,不會做過多風險投資的,畢竟這是大家的養老錢、保命錢。