我們經常會感慨現在人工成本很高,自家裝修房子最貴的是人工費,農忙時候找人收麥子,插秧,人工費也攤的也很高。而對于企業來說,人工成本更是一項最重要的成本支出。

活始終得由人來干嘛,用人就要發工資,怎么發?這個做會計的都熟悉的不能再熟悉了,做工資表發唄。

對,我們都知道和企業形成雇傭關系的職工支出的人工成本直接以工資表等內部憑證作為核算和稅前扣除依據,這種情況職工向企業提供了服務,不屬于增值稅征稅范圍,故而也不需要職工在取得工資收入時候給企業提供發票。

但是我們企業用工哪能那么單一,有些輔助崗位,比如門衛、清潔人員、輔助勞務人員,很多公司都會采用勞務派遣模式進行管理,這種方式對于企業來說在用工風險、用人靈活度等方面都有一定好處。

除了勞務派遣,企業在日常經營中還經常采用勞務外包形式,比如建筑業把一些小工程分包給建筑勞務公司,比如有些季節性的用工需求直接讓勞務公司來干,這樣其實也是一種靈活用工制度,企業省心省力。

還有些企業,由于自身人力資源管理的薄弱,還會委托第三方進行人力資源的管理。

那么勞務派遣模式、勞務外包模式、人力資源外包服務這幾種模式,在稅務上有什么規定呢?,企業需要取得怎樣的發票作為核算和扣除的憑證?取得發票時候應該注意什么?今天大家一起系統學習一下。

1、勞務派遣

財稅 【2016】第47號《關于進一步明確全面推開營改增試點有關勞務派遣服務、收費公路通行費抵扣等政策的通知》對勞務派遣服務的定義,是指勞務派遣公司為了滿足用工單位對于各類靈活用工的需求,將員工派遣至用工單位,接受用工單位管理并為其工作的服務。

通俗的講就是派遣員工不是你單位的人,不和你單位有勞動合同關系,只是派到你這里干活的,你按約定支付勞務費就行了。當然,你接受的是勞務派遣單位提供的服務,應該取得發票作為合法的扣除憑證。

財稅 【2016】36號文《關于全面推開營業稅改征增值稅試點的通知》附件1中關于銷售服務、無形資產、不動產注釋對勞務派遣稅目是這樣規定的:

我們可以看出,勞務派遣屬于現代服務業,一般納稅人適用稅率是6%,小規模納稅人適用3%,但是我們知道,對于勞務派遣公司來說,最主要的成本就是勞務人員的工資、社保,這部分是無法取得進項抵扣的,所以如果全額對其征收增值稅,對這類公司來說就是巨大負擔。

所以,財稅 【2016】第47號《關于進一步明確全面推開營改增試點有關勞務派遣服務、收費公路通行費抵扣等政策的通知》中關于勞務派遣有了差額征稅的規定,遠程君用圖給大家歸納一下。

也就是說,不管是一般納稅人還是小規模納稅人,提供勞務派遣服務,你既可以選擇差額計稅,也可以選擇全額征稅。差額計稅就是有你取得的全部價款和價外費用扣除代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額。

但是扣除這部分你就不能開專用發票了,因為你扣除部分是沒有交過增值稅的,開專票給下游抵扣不合理,所以只能差額開具增值稅專用發票。

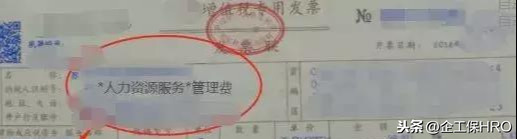

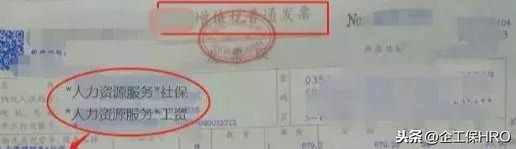

下面這組就是勞務派遣發票,它的開法是差額部分開的5%的專用發票,扣除部分開具的是增值稅普通發票。當然還可以利用差額開票方式開具一張增值稅專用發票。

那么勞務接受方取得發票后,專票部分抵扣就行了,其他部分計入相應成本費用即可。

實際工作中還有一種安保服務,安保公司派安保人員到公司服務,財稅[2016]68號 規定納稅人提供安全保護服務,比照勞務派遣服務政策執行。

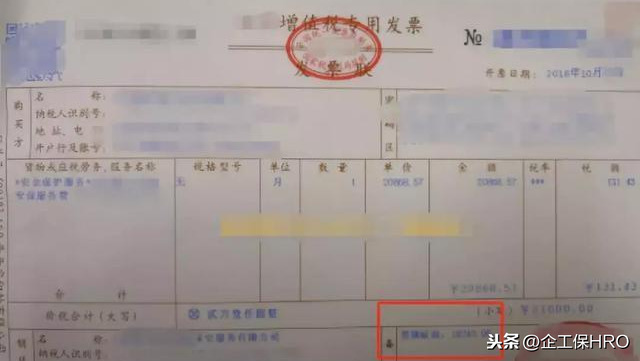

舉例說明一下:

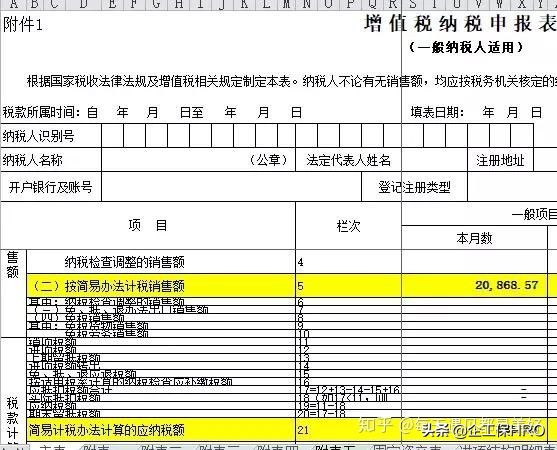

2018年10月我公司從A公司取得安保費用21000,其中保安人員的工資計社保等費用18240。我公司選擇差額征收,簡易計稅。就這筆業務,需要繳納的增值稅為(21000-18240)/1.05*0.05=131.43

開票

我采用新系統差額開票方式開具增值稅專用發票,因為按規定,因為扣除部分18240不能開具增值稅專用發票,所以不得全額按照21000開具一張增值稅專用發票,可以按規定開一張21000的差額發票。

財稅〔2016〕47號 規定選擇差額納稅的納稅人,向用工單位收取用于支付給勞務派遣員工工資、福利和為其辦理社會保險及住房公積金的費用,不得開具增值稅專用發票,可以開具普通發票。

國家稅務總局公告2016年第23號規定按照現行政策規定適用差額征稅辦法繳納增值稅,且不得全額開具增值稅發票的(財政部、稅務總局另有規定的除外),納稅人自行開具或者稅務機關代開增值稅發票時,通過新系統中差額征稅開票功能,錄入含稅銷售額(或含稅評估額)和扣除額,系統自動計算稅額和不含稅金額,備注欄自動打印“差額征稅”字樣,發票開具不應與其他應稅行為混開。

納稅申報

1.確認公司安保服務收入

借:銀行存款 21000

貸:主營業務收入-安保服務收入 20000

貸:應交稅費—簡易計稅(計提) 1000

2.確認安保服務成本

借:主營業務成本-安保服務成本 18240

貸:應付職工薪酬-工資、社保等 18240

3.取得相關工資、社保繳納憑證時候扣稅

借:應交稅費—簡易計稅(扣除) 868.57

貸:主營業務成本 868.57

4.申報稅款

借:應交稅費—簡易計稅(繳納) 1000-868.57=131.43

貸:銀行存款 131.43

可以看到,實際繳納的稅款和發票的稅款是一致的,這就是在分錄上實現了差額納稅。

納稅申報

1、填寫附表1,將開票數據直接導入附表1相應欄次

可扣除的工資社保價稅合計18240填寫在9b行12列

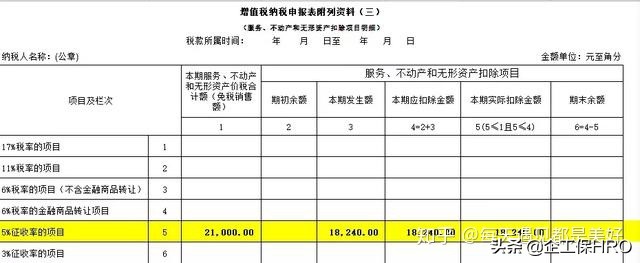

2、填寫附表三

3、主表自動生成

客戶拿到我的專用發票,只能按票面的稅額抵扣進項稅131.43,當然金額部分客戶是直接計入勞務成本了。

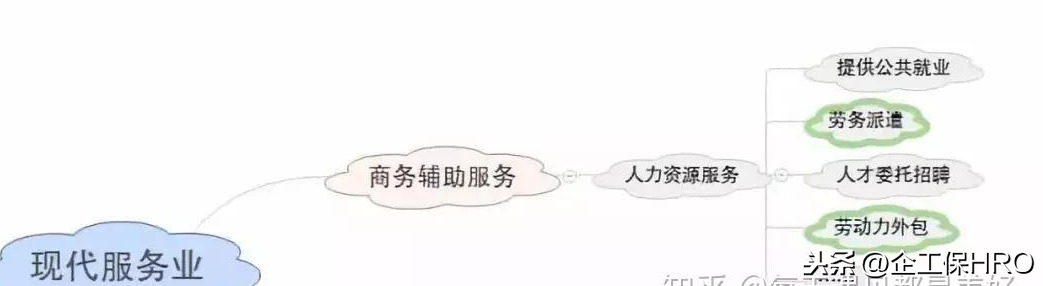

2、人力資源外包服務

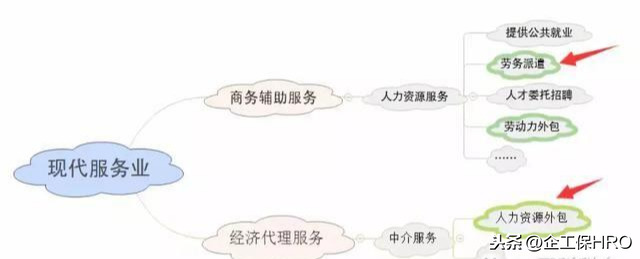

企業將其人力資源部門的全部或部分工作外包給專門的人力資源管理公司,由人力資源管理公司代為辦理人員招聘、檔案管理、落戶、社保開戶、發放工資、培訓等工作,類似于人事代理。

從財稅 【2016】36號,我們可能會以為人力資源外包服務也和勞務派遣一樣屬于現代服務下人力資源服務的內容。

因為36號文規定人力資源服務,是指提供公共就業、勞務派遣、人才委托招聘、勞動力外包等服務的業務活動。這里的人才委托招聘其實就是人力資源外包的一種。

但是財稅 【2016】第47號明確了,納稅人提供人力資源外包服務,按照經紀代理服務繳納增值稅,所以,人力資源外包服務是一個經紀代理行為。

同時47號文規定,納稅人提供人力資源外包服務,按照經紀代理服務繳納增值稅,其銷售額不包括受客戶單位委托代為向客戶單位員工發放的工資和代理繳納的社會保險、住房公積金。「注意這個描述和勞務派遣是本質不同的」向委托方收取并代為發放的工資和代理繳納的社會保險、住房公積金,不得開具增值稅專用發票,可以開具普通發票。

一般納稅人提供人力資源外包服務,可以選擇適用簡易計稅方法,按照5%的征收率計算繳納增值稅

學姐也用圖來給大家表示一下

人力資源外包和勞務派遣是有本質區別的,主要就是看人是屬于誰,勞務派遣人是屬于勞務派遣公司,而人力資源外包,人是屬于委托方的,委托方只是委托外包公司代理其工資發放,社保繳納,人才招聘等事宜。

本質的區別也使得他們在增值稅繳納上也適用不同的稅目。勞務派遣是人力資源服務,而人力資源外包服務是經紀代理服務。

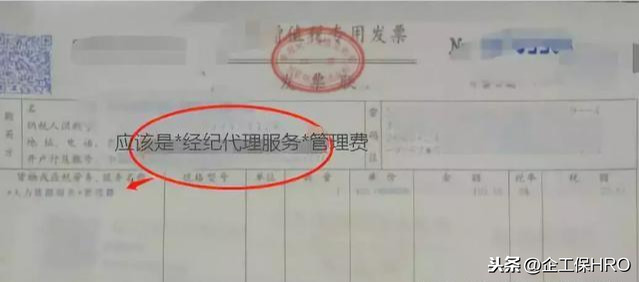

而在開票方面代理部分沒有問題,一般納稅人開具6%/5%的增值稅專用發票。

但是工資、社保部分開票存在爭議,按照47號文向委托方收取并代為發放的工資和代理繳納的社會保險、住房公積金,不得開具增值稅專用發票,可以開具普通發票,但是實際開票時候這部分增值稅普通發票選擇什么編碼開具?選擇什么稅率開具?存在爭議!

人力資源外包就是一個經紀代理服務,代收代付的工資社保本身就不是銷售額的構成,根本不存在差額納稅的前提。

個人認為,其實這部分都可以不用開具發票,直接以工資表通過代收代付款向委托方結算,委托方根據結算單和銀行支付憑據直接計入單位的職工薪酬。

其實你再換個角度思考,人力資源外包不就是給點中介費讓對方發工資嘛,對方提供的就是一個代理服務而已,本身你職工工資部分也不構成對方的收入,這個和勞務派遣是本質區別的。所以開票上也應該有所區別。

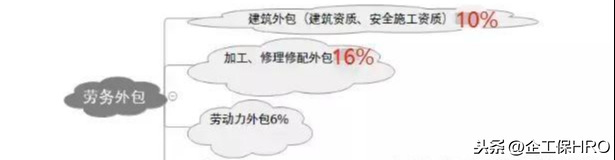

3、勞務外包

是指企業將公司內的部分業務或職能工作內容發包給相關的機構,由其自行安排人員按照企業的要求完成相應的業務或職能工作內容。

勞務外包其實是一個大概念,在36號文附注也找不到對應的稅目,如何看一種勞務外包屬于哪個稅目應根據不同的外包業務的要求。

勞務外包如果是發包給建安行業,實質就是建筑勞務分包,那么這樣就按照建筑業稅率10%計稅。如果是勞務外包給機械加工,那就是屬于外協外擴,按照加工修理修配稅率16%計稅。其他的勞動力外包就屬于人力資源服務稅目下,按照6%計稅。

勞務外包和勞務派遣又不同,勞務派遣提供派遣工,而勞務分包提供的是針對某個相對獨立項目的全部勞務服務。

對勞務派遣而言,只提供約定數量的派遣工,派遣工完成工作量的多少與勞務派遣公司不相關;

對勞務分包而言,發包方需要的是分包公司為自己完成約定的“工作量”,至于承包方使用多少勞動力與發包單位沒有實質關系。

勞務派遣簽訂的是勞務派遣合同,結算方式是工作人數乘單價;勞務分包簽訂的是勞務分包合同,結算方式是工作完成量乘單價。

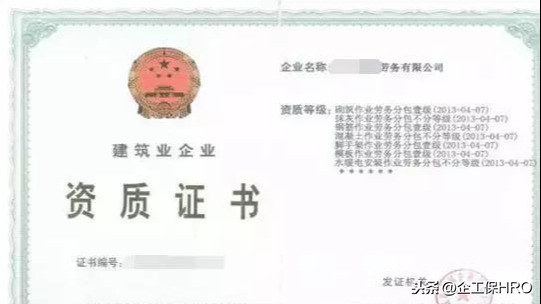

勞務外包不需要勞務派遣資質,只是根據不同的外包業務的要求,可能需相關行業的資質,比如建筑行業,肯定要有建筑相關資質。如圖:

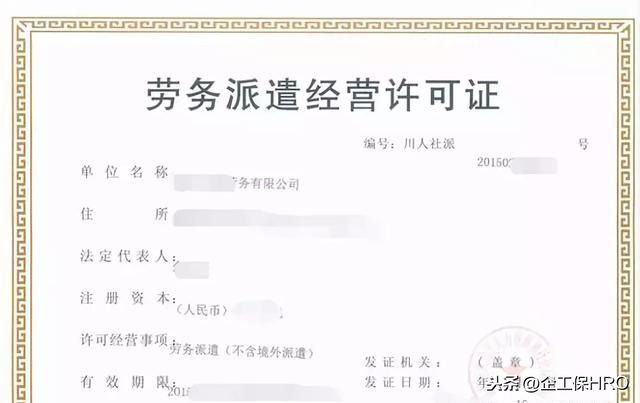

勞務派遣需要人力資源和社會保障局頒的許可資質,如圖:

比如公司找個單位幫忙看管倉庫,我不管你派多少人來,我只和你簽訂這個服務的合同,你的工作就是按合同把倉庫看管好,至于你的人什么時候上班,工作怎安排,我不負責。

其實這就是一個勞動力外包,屬于人力資源服務下的,按6%計稅。

4、總結

1、工資薪金不需要發票入賬,和企業形成雇傭關系的員工向企業提供的服務不屬于增值稅應稅范圍,不需要開具發票。

2、勞務派遣、勞務外包這種模式下,人都不是企業的,他們的勞動關系在勞務公司、外包公司,企業需要取得發票作為核算依據和稅前扣除憑證,而由于人不是和企業直接形成勞務合同關系,所以社保、個稅也不由企業直接負責,當然都會間接以勞務費形式轉嫁在企業用工成本上。

3、勞務派遣是以人為單位來結算,勞務外包是以工作量為單位來結算。

4、人力資源外包服務和勞務派遣、勞務外包不同,它是企業把人力資源一部分職能交第三方打理,人還是企業的人,當然這部分人的報酬也要當工資來核算。代理費單獨取得發票,可以抵扣。

5、勞務派遣、勞務外包取得發票計入企業勞務費核算,具體根據勞務的情況,相應計入管理費用-勞務費、銷售費用-勞務費或者成本中去。

6、發票開具方面除了文章的舉例,還有其他開具方式,比如差額開具,直接在一張發票體現等,文章開具方法不是唯一方式。

附:16G資料包,初級會計、cpa、會計做賬、Excel技巧應有盡有,傳送門私信自取。

企工保國際:(ZBLqigongbao),是一家專注于中小企業人力資源綜合性的服務平臺,為企業提供一體化人力資源管理咨詢解決方案。服務涵蓋:社保管理、外包派遣、靈活用工、薪稅優化、商保定制。