1、中國汽車工業40年,自主品牌不足50%

2017 年全球汽車近 1 億輛銷量中,中國銷量近 3000 萬輛,已經成為全 球最大的汽車市場。但汽車大國不等于汽車強國。目前中國汽車市場的 銷量冠軍仍是上汽大眾、上汽通用、一汽大眾等合資品牌,自主品牌銷 量占比不到一半,而且大多集中于中低端市場。

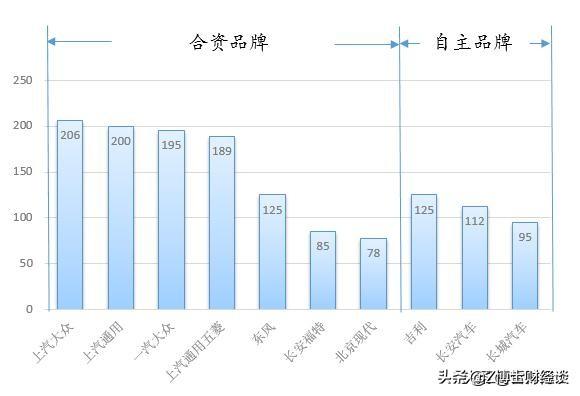

合資品牌占據國內市場

汽車技術代表了近代工業水平,而中國擁有巨大的市場容量,卻錯失了汽車工業的黃金40年,環顧亞歐美,處于明顯落后的局面。

從2017年的數據看,國內乘用車銷量排名靠前的主要是中外合資企業中的大眾、通用等品牌,而代表自主品牌的吉利、長安、長城雖然進入前十,但排名第一的吉利也僅位于第六。

從市場結構看自主品牌主要集中在低端市場,平均銷售價格不足合資品牌的一半,與奔馳、寶馬等豪車差距更大。

2、錯失的40年,政策失誤還是不思進取?

世紀上在上個實際八十年代初,我國政府就制定了汽車產業發展規劃,確立了汽車工業為支柱產業,并提出了"市場換技術"的合作模式,1983 年第一家合資企業北京吉普成立后,1984年上汽與大眾成立合資公司上海大眾。這段時期合資車企基本依靠全盤引進國外車型和生產線,進行組裝生產。

最早的合資車企之一上汽

從中國提出的市場換技術的路徑看,實際上是想通過先引進技術,再逐步自主研發逐步替代,開發出自有品牌,但結果是這個構想在近40年后結果看,基本化為泡影,同時又把全球最大的汽車市場拱手讓人。

3、新能源汽車是否能夠實現彎道超車?

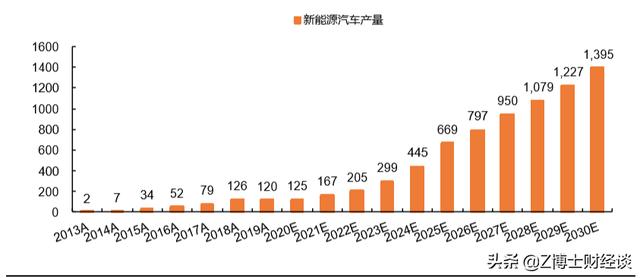

隨著全球新能源汽車產業高速發展,國內新能源汽車到 2030年銷量有望達到 1400萬輛,全球新能源汽車銷量有望達 3000萬輛左右。

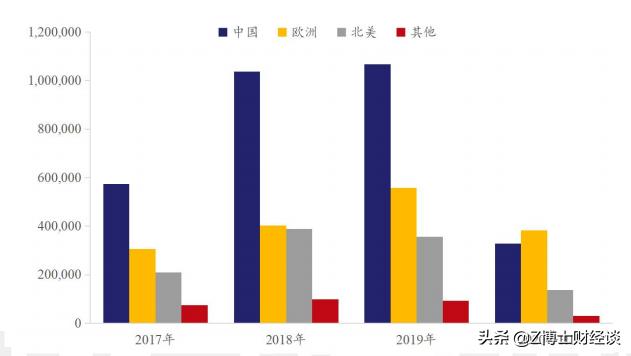

目前,中國、歐洲和北美分別為全球新能源汽車三大主戰場,2019年,中國、歐洲和北美地區的電動車銷量分別為107萬輛、56萬輛以及36萬輛。而,2017-2019年,中國電車銷量占全球份額穩定在50%左右,體量位居第一。

但,進入 2020年一季度歐洲電車勢頭迅猛,銷量躍居全球第一。2020年上半年雖然受到疫情的重大影響,歐洲電動汽車發展依舊不改迅猛之勢,總體銷量達38.2萬輛,占據全球新能源車市場的43.5%。

此外,歐洲 7 月新能源汽車銷量高增長,歐洲8國7 月銷量近10萬輛, 同比增長214%,其中英國、法國、德國同比增長286%、298%、289%。歐洲 2019 年全年銷量56萬輛,根據預計2020 年有望翻倍,成為全球最大電動汽車市場。

政策方面,歐洲、中國及美國已經對汽車碳排放及油耗提出明確要求。到2025年,歐洲規定碳排放量低于81g/km,對應國標值為3.5L/100km;中國《汽車產業中長期規劃》提出汽車油耗低于4L/100km;美國規定年平均燃油經濟性 CAFE值為56.2mpg,對應國標值為4.8L/100km。比較而言,歐洲的標準更為嚴格,倒逼歐洲區域電動汽車產業的爆發式增長。

4、特斯拉等歐美品牌車企快速搶占中國市場,國產品牌再次承壓

2017-2019年中國國內新能源熱銷車幾乎均為本土車企,隨著國外品牌電動車 型投放國內市場,2020年一季度國內新能源汽車打開了新局面:Tesla Model3累計在華銷量達4.6萬輛,領跑中國市場。

同時 沃爾沃、寶馬等老牌車企新電動車型的持續熱銷,造車新勢力蔚來汽車的涅槃重生,導致國內車企銷量排位變動巨大。

2017年-2018年寶馬力壓歐洲眾多老牌車企,分別以5.4萬輛和6.4萬 輛年銷量位居TOP1,隨著Tesla入歐,于2019年以11.1萬輛的年銷量取代寶馬,坐上第一寶座。歐洲老牌車企的電動化轉型進程不斷推進,開始轉型。2020年一季度,雷諾、寶馬、大眾和Tesla均保持在3.4萬輛以上的銷量。

新能源汽車曾經中國市場一枝獨秀,目前成為中國、歐洲、美國三足鼎立之勢,未來鹿死誰手尚未可知,但可喜的是中國經過近幾年的野蠻式增長,已經形成了從礦產到材料,再到電池的完整產業鏈條,這是其他區域所不具備的獨有優勢。