近兩周來,市場在經歷了前期大漲后,本身就有一定的脆弱性,再疊加中美關系等一系列事件對情緒的沖擊,開始進入震蕩調整狀態,許多投資者嘆氣道,好不容易賺了的錢又虧了。

事實上只要我們沒有賣掉手上的籌碼,那么所謂的虧損也只是賬面浮虧,不是真正的實際虧損,如果你手中的標的優秀,那么其實是不需要太擔心的。

我們常建議大家配置優秀基金就是這個道理,之前也曾寫過文章,分析過即使遭遇2015年股市大跌,還是有很多優秀基金經理帶領基金凈值創下歷史新高,而我們最需要學習的技能之一,就是在浩如煙海的市場中尋找和選擇優秀基金經理和優秀基金,而這也是我們創立《基金經理巡禮》專欄的目的之一。這一期我們為大家介紹一位“追求積勝”、五年間四度獲得金牛獎的基金經理——銀華李曉星。

一、工科背景、審計出身,管理業績拔尖,諸多獎項加身

李曉星是劍橋大學工程系碩士,進入投資領域之前,曾在全球500強ABB公司從事研發工程師、運營顧問和集團高級審計師工作有5年之久,2011年進入銀華基金,2015年開始擔任基金經理管理基金。

他管理時間最久的代表基金是銀華中小盤精選,這也是他手中規模最大的一只基金。目前李曉星手上的基金還蠻多的,一共有9只在管,管理總規模達到196.57億元,所管基金中有偏股混合型也有靈活配置型,還有普通股票型,既有投資A股的,也有投資港股的,既有開放式基金,也有定開基金和設置了一年持有期的基金,種類上是非常豐富多樣的,可能是為了匹配不同的投資目標。

李曉星管理的基金有一個特點,他基本上沒有單獨管理的基金,幾乎所有基金都是與其他基金經理共同管理的。為什么會這樣呢?先賣個關子,后面我們會講到。

來源:Wind,好買基金研究中心;數據截止:2020.07.22

李曉星在管的基金回報都是非常不錯的,就以他管理時間比較長的兩只——銀華中小盤和銀華盛世精選為例,可以看到,兩只基金分別在管理的5年間和近4年間,斬獲了超過172%和165%的回報,年化回報分別高達21.9%和31%,同類排名非常拔尖,都位居同類前20名。回撤和波動控制上,基本上保持在與滬深300類似的水平上。

任職期間,李曉星所管的銀華中小盤精選曾連續4年獲得金牛獎(2016~2019,中國證券報)、連續2次獲得明星基金獎(2017年、2018年,證券時報),并于2018年獲得英華獎公募基金20年“最佳回報混合型基金”(中國基金報)。

來源:Wind,好買基金研究中心;數據截止:2020.07.22

來源:Wind,好買基金研究中心;數據截止:2020.07.22

二、追求積勝,四步選股,行業分散、倉位高

李曉星的投資核心理念是“追求積勝”,“不追求一擊制勝、逆境求勝,而是每個月都能戰勝對手一點,以長期大概率跑贏來為持有人賺取收益,這就是積勝的理念,所以業績排名持續保持在前二分之一陣營,長期下來業績自然領先。”

所以李曉星的基金,并不是靠著獨門重倉某些牛股而獲取高收益的,用他自己的話說,“因為挑一只能漲3倍的股票難度遠遠大于挑10只能漲30%的股票”。

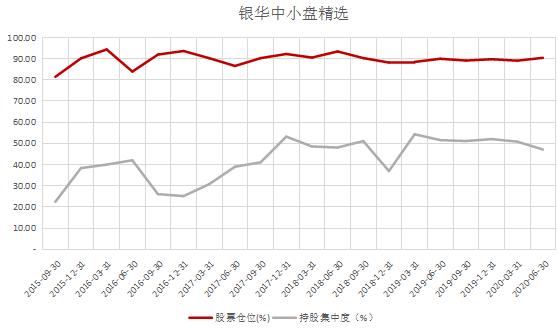

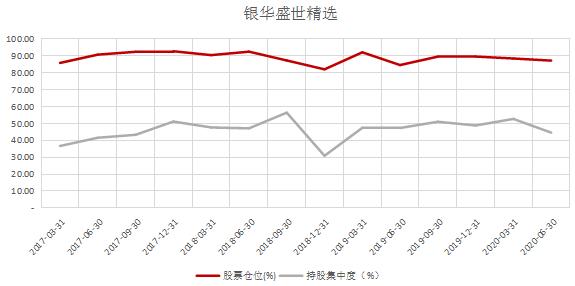

如果我們觀察銀華中小盤精選和銀華盛世精選的倉位可以發現,它們雖然都是混合型基金,但是倉位卻是常年達到90%的,持股集中度在2017年以后也基本穩定在了50%左右。敢于高倉位、較高集中度投資,能做到長期業績優秀又回撤可控,說明李曉星在選股上還是有一套的。

來源:Wind,好買基金研究中心;數據截止:2020.07.22

來源:Wind,好買基金研究中心;數據截止:2020.07.22

他的選股標準有一個獨特的名字,叫做景氣度趨勢投資,選股流程一共分四步走:

首先,選擇景氣度向上的行業;

第二步,在景氣度向上的行業中,挑選業績增速較快的公司;

第三步,在這些業績增速好的公司里,選擇估值便宜或估值相對合理的公司;

第四步,希望這些公司最好能存在一些市場預期差。

這是一個偏自上而下的選股邏輯,前三步的核心就是行業景氣度、業績增速和估值匹配,這三個因素,也是李曉星投資組合中比較關鍵的變量。

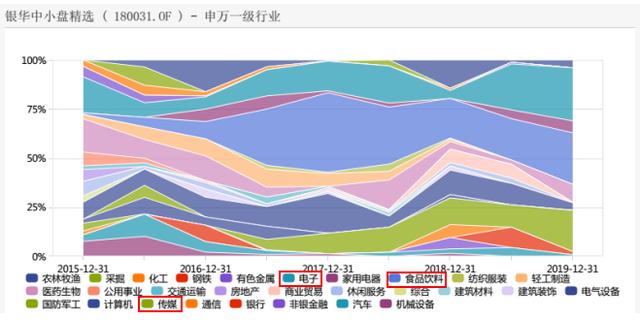

他將A股所有上市公司劃分為30個大行業和200個子行業,從這200個子行業中,去挑選8-10個景氣度向上的子行業,然后再從中去尋找估值和增速匹配的公司。所以李曉星的基金,行業是比較分散的,整體又呈現出“消費+TMT”的特點。

來源:Wind,好買基金研究中心;數據截止:2020.07.22

那么如何做到在如此多的行業中挑選景氣度向上的行業?又如何保證自己能看懂每一個景氣度向上的行業并且從中選股呢?為什么行業配置在分散基礎上會有“消費+TMT”的特征呢?這其實是團隊力量所產生的的結果。

三、搭建基金經理團隊,優勢互補挑選高景氣度行業

每個人都是有能力圈的,精力和能力都是有限的,要在眾多行業和個股中做篩選,靠一個人的力量顯然是不夠的,所以一般基金經理的背后都有一個團隊在支持。

李曉星的這個團隊和其他基金經理還不太一樣,大多數基金經理的背后會有研究員做支撐,李曉星則是直接搭建了基金經理團隊,這就是為什么大家看到,他基本沒有單獨管理的基金,都是和其他人一起管理的。

在李曉星的基金經理團隊里,他自己主要進行的是行業配置、成長股研究等工作,其他成員則是在自己擅長的行業領域去選股,比如基金經理張萍主要聚焦在消費品投資上,基金經理杜宇主要負責TMT行業的投研工作。整個團隊的分工是非常明確的。

來源:好買基金官網;截止:2020.07.24

團隊在跟蹤行業景氣度時,主要參考ROE、收入增速、利潤等因素,不過關于進入時點,并沒有刻意規定是在景氣度拐點來臨之前還是之后,比如2018年四季度布局養殖業,就是在拐點來臨之前,而2017年開始配置的白酒其實是在白酒景氣度已經起來之后才布局的。

結果也是顯而易見的,在2015年到2016年,李曉星利用自身優勢,挖掘了新能源和TMT的投資機會,2017到2019年,利用團隊其他基金經理的“長板”,抓到了大消費板塊的景氣度周期,也抓到了消費電子和傳媒板塊的投資機會。

四、高換手率,兩到三年或會切換賽道,基金表現受機構歡迎

由于需要跟蹤景氣度,所以李曉星的基金可能每兩到三年就會切換一次賽道,而這也是團隊協作帶來的最大優勢。由此也會帶來的是,銀華中小盤精選和銀華盛世精選等基金的股票平均持倉時間普遍不長,換手率也比較高。

來源:Wind,好買基金研究中心;數據截止:2020.07.22

來源:Wind,好買基金研究中心;數據截止:2020.07.22

由于匯聚了擁有不同優勢的基金經理,即使換手率高,相比于普通的單個基金經理的頻繁交易、擇時換股,銀華中小盤精選在賽道切換上的成功率更高,并且在切換賽道后,其實主要是通過比較公司中長期基本面和股價,來調整個股倉位,在整體沒有被大幅高估的前提下,也很少去做個股博弈,而是做時間的朋友。

所以銀華中小盤的業績受到市場風格的影響相對是比較小的。在李曉星的帶領下,基金從2015年股市大跌的行情下一路走來,5年間收獲了172%的累計回報。由于長期表現穩定優秀,這只基金也頗受機構投資者歡迎,機構持有比例一直比較高,最低也有一半以上,各期平均下來機構占比在67%。

另外從2015年以來的年報中可以發現,銀華中小盤基金經理也是一直有買自己的基金的。

來源:Wind,好買基金研究中心;數據截止:2020.07.22

總結

銀華李曉星是一位“追求積勝”的基金經理,他的管理理念中,最重要的是實現長期大概率跑贏,他深知“投資是一場長跑,急不得”。并且他在面臨自己不擅長的市場風格時,他敢于直面短板,并采用了搭建優秀基金經理團隊的方式來補短板,因此他的基金基本都是與其他基金經理合作管理。雖然基金高倉位、高換手,由于均由相關領域的優秀人才管理,反而讓基金走出了不偏科、能適應各種市場風格的好業績,回撤控制也比較得當,也因此,他的基金不僅自己會買,就連很多機構投資者也愿意配置。想要選擇一些基金用來做長期底倉配置的投資者,可以關注李曉星的基金。

你更喜歡由一位基金經理獨自操盤的基金還是這種合作管理的基金呢?為什么?歡迎大家在評論區留言一起探討。

本文系好買商學院原創,如需轉載,請在文章開頭注明來源于“好買商學院”。未經授權,任何媒體和個人不得全部或者部分轉載,否則將承擔相應的法律責任。

免責條款:本文內容為基于公開資料研究完成,并不構成投資建議。投資者應審慎決策、獨立承擔風險。

欲知更多的精彩內容,請關注好買商學院