我們對比下60%、100%、300%繳費檔次下的繳費成本和養(yǎng)老金收益就可以了。

我先說結(jié)論:

養(yǎng)老金領(lǐng)取期限10.5年是個臨界點,只要領(lǐng)取超過10.5年(按60歲退休),繳費檔次越高,越劃算。當然換成其他數(shù)據(jù),結(jié)果會有差異,但是大體上,十年左右,應(yīng)該是個臨界點。

個人繳費只交養(yǎng)老和醫(yī)療,醫(yī)療不是多繳多得,而是據(jù)實報銷,所以我們只看養(yǎng)老保險繳費情況。

個人繳費,養(yǎng)老保險承擔(dān)比例是20%,其中8%計入個人賬戶。

為了方便計算,我們需要設(shè)定條件:

1、2020年當?shù)氐纳绫@U費基數(shù)100%檔次是5000元,那么60%檔次就是3000元,300%檔次就是15000元。社保繳費基數(shù)每年5%遞增。

2、2020年當?shù)赜糜诤怂沭B(yǎng)老金的社會平均工資為6000元,每年5%遞增。

3、三種繳費檔次下,都是繳費15年,都是60歲退休(養(yǎng)老金計發(fā)月數(shù)是139)。

4、個人賬戶養(yǎng)老金記賬利息,每年7%。如下圖:

下面開始測算:

養(yǎng)老金=基礎(chǔ)養(yǎng)老金+個人賬戶養(yǎng)老金

? 基礎(chǔ)養(yǎng)老金=省上年度社會平均工資× (1+本人平均繳費指數(shù))÷2×繳費年限×1%

注:繳費指數(shù)=個人繳費基數(shù)/上年度社會平均工資,數(shù)值在0.6-3之間

? 個人賬戶養(yǎng)老金=個人賬戶儲存額÷個人賬戶養(yǎng)老金計發(fā)月數(shù)

注:不同退休年齡對應(yīng)不同計發(fā)月數(shù),例如50歲-195、55歲-170、60歲-139

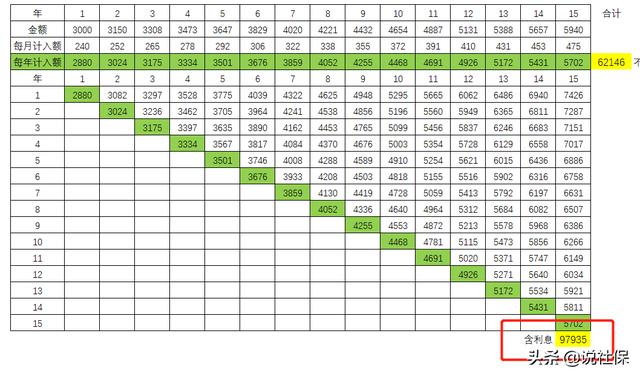

1、60%繳費檔次,15年

15年后,社平工資由6000元變?yōu)?1880元;

一直按60%繳費,平均年繳費指數(shù)就是0.6。

基礎(chǔ)養(yǎng)老金=11880*(1+0.6)/2*15*1%=1425元/月

第一年的個人賬戶儲存額為3000*8%*12=2880元,然后開始按照7%計息,社保繳費基數(shù)每年遞增5%,15年連本帶息,共計為97935元(圖中右下角,含利息)。

個人賬戶養(yǎng)老金=97935/139=704元/月

合計為1425+704=2129元/月

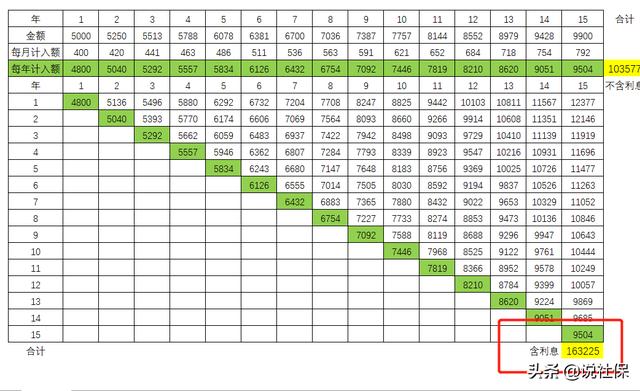

2、100%繳費檔次,15年

15年后,省社平工資由6000元變?yōu)?1880元;

一直按100%繳費,平均年繳費指數(shù)就是1。

基礎(chǔ)養(yǎng)老金=11880*(1+1)/2*15*1%=1782元/月

第一年的個人賬戶儲存額為5000*8%*12=4800元,然后開始按照7%計息,社保繳費基數(shù)每年遞增5%,15年連本帶息,共計為166225元,圖中右下角。

個人賬戶養(yǎng)老金=163225/139=1174元/月

合計為1782+1174=2956元/月

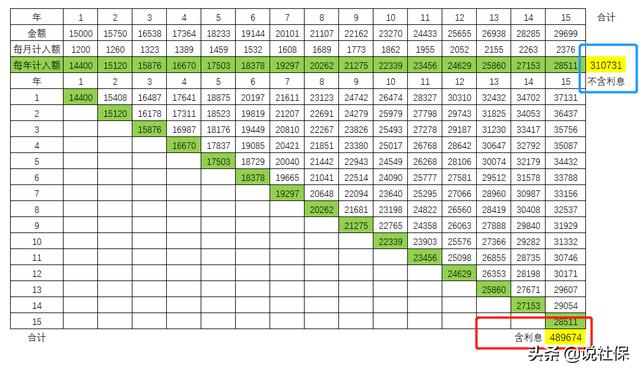

三、300%繳費檔次,15年

15年后,省社平工資由6000元變?yōu)?1880元;

一直按300%繳費,平均年繳費指數(shù)就是3。

基礎(chǔ)養(yǎng)老金=11880*(1+3)/2*15*1%=3564元/月

第一年的個人賬戶儲存額為15000*8%*12=14400元,然后開始按照7%計息,社保繳費基數(shù)每年遞增5%,15年連本帶息,共計為489674元

個人賬戶養(yǎng)老金=489674/139=3522元/月

合計為3564+3522=7086元/月

我們再看看這三種情形的繳費成本,20%養(yǎng)老保險,全部個人承擔(dān)。

- 60%繳費,成本155366

- 100%繳費,成本258943

- 3000%繳費,成本776828

社保繳費基數(shù)每年5%遞增(其實就是社平工資遞增5%),已經(jīng)考慮進去。

1、100%繳費檔次比60%繳費檔次,每月多出2956-2129=827元/月的養(yǎng)老金。

100%繳費檔次比60%繳費檔次多付出了258942-155366=103576元的養(yǎng)老保險錢。

用多花的103576除以多領(lǐng)的827元/月養(yǎng)老金,得出125個月,等于10.43年,也就是說,10.5年之后,你多領(lǐng)的養(yǎng)老金就會覆蓋你多花的成本。

2、300%繳費檔次比60%繳費檔次,每月多出7086-2129=4957元/月的養(yǎng)老金。

300%繳費檔次比60%繳費檔次多付出了776828-155366=621462元的養(yǎng)老保險錢。

用621463除以4957=125個月,也等于10.43年。

3、300%繳費檔次比100%繳費檔次,每月多出7086-2956=4130元/月的養(yǎng)老金。

300%繳費檔次比100%繳費檔次多付出了776828-258942=517886元的養(yǎng)老保險錢。

用517886除以4130=125個月,也等于10.43年。

綜上,通過計算得知:

個人繳費,不同繳費檔次下,只要我們能領(lǐng)超過10.5年的養(yǎng)老金,繳費檔次越高就越劃算,因為不同繳費檔次下,養(yǎng)老金差額很大。

隨著養(yǎng)老金每年的上調(diào),每月多領(lǐng)的養(yǎng)老會更多,差距會更大。但是,如果領(lǐng)不到10.5年去世的,那就不劃算了,越靠近10年,損失越小。10年就是個臨界點。

很奇怪,三種情形算下來都是需要用10.5年過渡,不知道是我算錯了還是怎么的,檢查了幾遍,還沒發(fā)現(xiàn)問題。換成其他一些數(shù)據(jù),大體上應(yīng)該也在10年左右。一般來說,我們肯定能領(lǐng)超過10年的養(yǎng)老金,所以條件允許還是提高繳費檔次吧。

如果是在單位參保的,盡量提高繳費檔次,穩(wěn)賺不賠的,因為自己只承擔(dān)8%養(yǎng)老保,成本很低,單位給你承擔(dān)了16%。