擊這里在線咨詢客服")

來(lái)源 / 動(dòng)脈網(wǎng)

核心觀點(diǎn)

一、全球醫(yī)療健康產(chǎn)業(yè)融資仍然活躍:2020年H1全球融資總額同比增加13%,中國(guó)方面融資金額略有下降,不過(guò)282起融資事件數(shù)量同比大幅下滑36%,意味著資金的集中度上升,早期初創(chuàng)企業(yè)融資困難度加大 。

二、生物醫(yī)藥領(lǐng)域在國(guó)內(nèi)外融資數(shù)量和金額依然處于絕對(duì)領(lǐng)先地位,國(guó)外數(shù)字健康蓬勃發(fā)展,國(guó)內(nèi)器械與耗材態(tài)勢(shì)較好。

三、疫情對(duì)部分醫(yī)療健康細(xì)分賽道有直接刺激作用:全球疫苗研發(fā)公司加速融資,mRNA技術(shù)受青睞;國(guó)外遠(yuǎn)程醫(yī)療相關(guān)概念火熱二級(jí)市場(chǎng)聯(lián)動(dòng)一級(jí)市場(chǎng)“兩開(kāi)花”;國(guó)內(nèi)體外診斷行業(yè)39起事件融資121.33億已超2019全年數(shù)據(jù)。

四、 資本進(jìn)入方面,GV、Khosla Venture和紅杉資本中國(guó)基金上半年14次出手最頻繁;資本退出方面,近十年全球投資機(jī)構(gòu)中OrbiMed所投公司上市數(shù)量最多, 國(guó)內(nèi)機(jī)構(gòu)中鼎暉所投公司在今年上半年的IPO成績(jī)單最亮眼。

五、2020年H1醫(yī)療IPO表現(xiàn)亮眼:A股/美股/港股迎來(lái)67個(gè)IPO項(xiàng)目,募資超千億;2020年Q2中國(guó)上市公司環(huán)比增加三倍。

六、中美囊括全球融資總額91%;中國(guó)醫(yī)療健康融資地域分布正在轉(zhuǎn)變:上海及長(zhǎng)三角地區(qū)強(qiáng)勢(shì)發(fā)展,北京下行,廣東崛起。

七、華大智造10億美元融資拿下全球2020年H1融資TOP1,中國(guó)4家公司上榜。

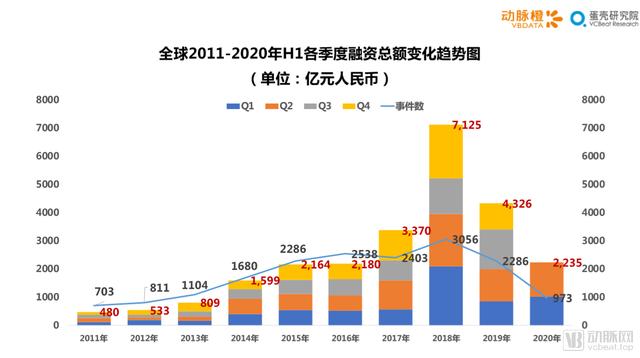

一、 2011年H1-2020年H1全球醫(yī)療健康產(chǎn)業(yè)融資變化趨勢(shì)

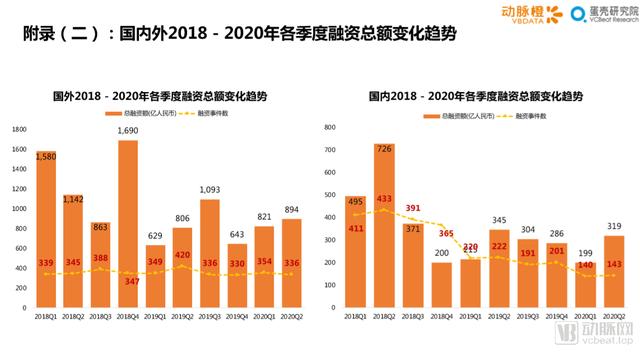

1.1 醫(yī)療健康產(chǎn)業(yè)融資依舊活躍:2020年H1融資總額同比增加12%

2020年上半年,全球醫(yī)療健康產(chǎn)業(yè)共發(fā)生973起融資事件(包括未透露融資金額的事件94起),融資總額達(dá)318.5億美元(約2235億人民幣),融資金額同比增長(zhǎng)12%。

雖然總體的融資金額同比仍然增加,但融資事件數(shù)量降低至近六年H1的最低值。增多的資金卻被更少公司分配,意味著對(duì)全球大多數(shù)醫(yī)療健康初創(chuàng)公司而言,2020年H1的融資壓力增大。

不過(guò),單筆交易平均融資金額的上升,也表明實(shí)力強(qiáng)、技術(shù)扎實(shí)的企業(yè)能夠更加順暢地融資。

1.2 國(guó)外醫(yī)療健康產(chǎn)業(yè)持續(xù)發(fā)展:融資額同比增加19%

2020年上半年,國(guó)外醫(yī)療健康產(chǎn)業(yè)繼續(xù)蓬勃發(fā)展,融資總額達(dá)到了244.5億美元(約1715.8億人民幣);融資事件數(shù)達(dá)到了690起(包括未披露金額的事件23起)。

在國(guó)際資本市場(chǎng)的劇烈震動(dòng)下,旅游業(yè)、娛樂(lè)消費(fèi)等眾多行業(yè)陷入困境,而醫(yī)療產(chǎn)業(yè)一級(jí)市場(chǎng)依然呈現(xiàn)著欣欣向榮的局面,雖然交易數(shù)量略有下滑,但融資總額依然同比增加19%。

超出我們預(yù)期的是,新冠肺炎疫情這一黑天鵝事件的沖擊幾乎沒(méi)有影響國(guó)外醫(yī)療健康一級(jí)市場(chǎng)的投資熱情。國(guó)外資本市場(chǎng)經(jīng)歷劇烈震蕩后,遠(yuǎn)程醫(yī)療、檢測(cè)、疫苗研發(fā)等相關(guān)領(lǐng)域的融資需求反而得到了更快響應(yīng),2020年上半年融資總額依然保持增長(zhǎng),這在疫情之下尤為可貴。

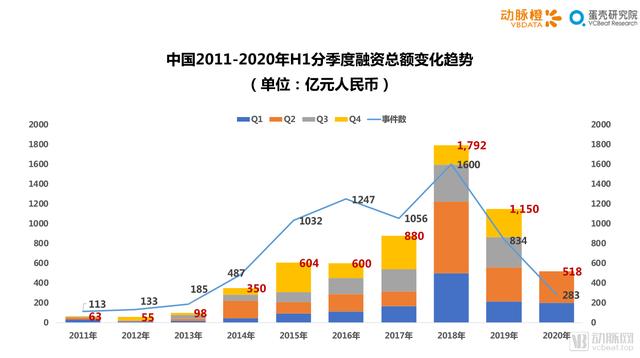

1.3 國(guó)內(nèi)醫(yī)療健康產(chǎn)業(yè)融資勢(shì)頭強(qiáng)勁:總額超500億依舊堅(jiān)挺,交易數(shù)下跌36%

2020年上半年,中國(guó)醫(yī)療健康產(chǎn)業(yè)共發(fā)生283起融資事件,融資總額517.5億人民幣。

受新冠肺炎疫情和近年來(lái)整體融資資本趨緊的雙重影響,2020年中國(guó)上半年醫(yī)療健康的融資事件大幅下跌。處于自2015年H1以來(lái)的最低點(diǎn),對(duì)比去年同期更是下降了36%。

根據(jù)IT桔子全行業(yè)數(shù)據(jù), 2020年H1國(guó)內(nèi)全行業(yè)1732起融資,同比下降 64.4%;交易金額共4631.6億元,同比下降 47%。 在中國(guó)一級(jí)市場(chǎng)整體下行的情況下,醫(yī)療健康領(lǐng)域融資總額同比下跌僅7.4%了并突破500億人民幣。

在交易銳減的情況下融資總額僅出現(xiàn)微調(diào),單筆融資超過(guò)1億人民幣的事件本季度多達(dá)104起。

二、 全球2020年H1醫(yī)療健康投融資熱門(mén)領(lǐng)域

2.1 全球融資細(xì)分領(lǐng)域分布:生物醫(yī)藥融資高居榜首,數(shù)字健康緊隨其后

2020年第一季度,全球生物醫(yī)藥領(lǐng)域以378起交易,1234億人民幣融資總額高居細(xì)分領(lǐng)域之首。

除了常年的熱門(mén)領(lǐng)域生物醫(yī)藥,數(shù)字健康資金2020年H1保持著非常高活躍度。全球新冠肺炎疫情的客觀影響,配合疫情以來(lái)遠(yuǎn)程醫(yī)療公司在二級(jí)市場(chǎng)的優(yōu)秀表現(xiàn),進(jìn)一步推動(dòng)了數(shù)字健康領(lǐng)域的創(chuàng)新與融資進(jìn)程,新一輪健康融資浪潮正在開(kāi)啟。

2.2 國(guó)外數(shù)字健康蓬勃發(fā)展,國(guó)內(nèi)器械與耗材態(tài)勢(shì)較好

對(duì)比國(guó)內(nèi)外2020年第一季度醫(yī)療健康各領(lǐng)域融資分布情況,能夠發(fā)現(xiàn)生物醫(yī)藥依然是國(guó)內(nèi)外共同押注的最熱門(mén)領(lǐng)域。

但其他領(lǐng)域的融資側(cè)重點(diǎn)有所不同。國(guó)外,數(shù)字健康蓬勃發(fā)展,2020年H1共發(fā)生244起融資事件,累積融資392億人民幣;而國(guó)內(nèi)包括華大智造在內(nèi)的體外診斷公司融資大規(guī)模爆發(fā),導(dǎo)致器械與耗材領(lǐng)域金額較高。

2.3 全球融資熱門(mén)標(biāo)簽:生物制藥、醫(yī)療信息化、互聯(lián)網(wǎng)+醫(yī)療健康、IVD

2020年上半年,全球生物制藥、醫(yī)療信息化、互聯(lián)網(wǎng)+醫(yī)療健康、IVD等標(biāo)簽熱度較高。

除了常年熱門(mén)生物制藥,疫情之下的數(shù)字健康公司得到了大量融資支持,在新冠肺炎檢測(cè)中發(fā)揮重要作用的IVD熱度提升。

從輪次分布來(lái)看,2020年上半年熱門(mén)標(biāo)簽包含的融資事件中,A輪融資事件出現(xiàn)頻次最高,達(dá)272起。而C輪融資數(shù)量超過(guò)了天使輪融資數(shù)量,反映出越來(lái)越多商業(yè)模式稍成熟的公司得到資本信任,這在醫(yī)療信息化領(lǐng)域尤其明顯。

三、新冠肺炎疫情對(duì)醫(yī)療健康細(xì)分行業(yè)資本的直接刺激

3.1 全球:疫苗研發(fā)公司受追捧——mRNA技術(shù)在新冠疫苗研發(fā)中初顯成效

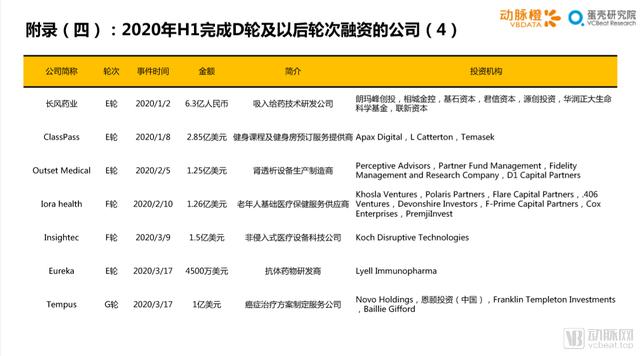

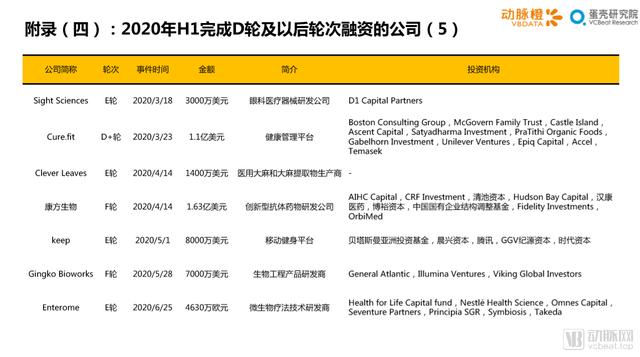

2020年上半年國(guó)內(nèi)外一共有28家疫苗研發(fā)公司獲得融資,融資金額為114.8億人民幣,這批公司多以研究病毒疫苗以及mRNA疫苗為主。

mRNA疫苗在今年全球籠罩在疫情的情形中扮演重要角色。國(guó)內(nèi)外公司mRNA疫苗來(lái)治療新冠肺炎。Moderna、沃森生物等公司的mRNA疫苗已經(jīng)進(jìn)入臨床試驗(yàn)階段。

CureVac公司是全球mRNA藥物研發(fā)領(lǐng)域的領(lǐng)導(dǎo)者之一,上一輪融資于2016年完成。由于在新冠疫苗研發(fā)中的突出表現(xiàn)而推動(dòng)了3億歐元融資。據(jù)悉,CureVac將開(kāi)始在人類身上試驗(yàn)新冠病毒疫苗,第一批疫苗接種測(cè)試于6月開(kāi)始。

國(guó)內(nèi)的斯微生物上半年完成兩輪融資,高速推進(jìn)其mRNA個(gè)體化癌癥疫苗、mRNA傳染病疫苗、蛋白缺陷類疾病mRNA藥物和遺傳病mRNA藥物等產(chǎn)品。公司研發(fā)的新冠疫苗也已處在動(dòng)物實(shí)驗(yàn)階段。

3.2國(guó)外:遠(yuǎn)程醫(yī)療相關(guān)概念火熱——二級(jí)市場(chǎng)聯(lián)動(dòng)一級(jí)市場(chǎng)“兩開(kāi)花”

2020年上半年,互聯(lián)網(wǎng)在線問(wèn)診、在線健康管理、家庭檢測(cè)等遠(yuǎn)程醫(yī)療概念毫無(wú)疑問(wèn)是國(guó)外醫(yī)療健康資本市場(chǎng)的大贏家。二級(jí)市場(chǎng)以Teladoc和Livongo Health為代表的股價(jià)自疫情以來(lái)一路高漲。同時(shí)一級(jí)市場(chǎng)以Oscar Health、American Well和DispatchHealth為代表的遠(yuǎn)程醫(yī)療公司均獲得超過(guò)1億美元C輪融資。

疫情在國(guó)外的暴發(fā)并蔓延讓世界公共衛(wèi)生安全面臨了前所未有的挑戰(zhàn)。雖然近年來(lái)歐美各國(guó)在進(jìn)行不同程度的醫(yī)療數(shù)字化改革,但本次疫情仍然暴露了眾多缺漏,包括信息系統(tǒng)不兼容、數(shù)據(jù)管理混亂、跨部門(mén)合作較少、政府與醫(yī)院間協(xié)作不暢、數(shù)字化轉(zhuǎn)型成本過(guò)高以及個(gè)人隱私與公共利益的平衡難以維持等。

疫情的出現(xiàn)暫時(shí)性改變了這種情況。CMS擴(kuò)大遠(yuǎn)程醫(yī)療服務(wù)的報(bào)銷,加之HHS減輕了HIPAA法則帶來(lái)的處罰,各機(jī)構(gòu)之間增強(qiáng)了合作。各種因素驅(qū)動(dòng)下,國(guó)外遠(yuǎn)程需求大規(guī)模爆發(fā),僅American Well一家公司的訪問(wèn)量就增加了10倍以上,相信遠(yuǎn)程醫(yī)療相關(guān)概念的公司融資熱度將在下半年持續(xù)升溫。

3.3 國(guó)內(nèi):體外診斷融資已超2019全年——37起交易累積融資121.33億

2020年上半年,中國(guó)體外診斷領(lǐng)域共計(jì)發(fā)生37起融資事件,累計(jì)融資121.33億人民幣。這些公司聚焦領(lǐng)域不一,融資輪次都比較靠前(集中在A輪和B輪)。

對(duì)比2019年33家體外診斷企業(yè)全年融資規(guī)模48.28億元的數(shù)據(jù)能夠發(fā)現(xiàn),新冠肺炎疫情對(duì)IVD領(lǐng)域融資的激增有著直接刺激作用。

自新冠肺炎疫情爆發(fā),IVD行業(yè)受到更多關(guān)注,國(guó)家也出臺(tái)多項(xiàng)政策促進(jìn)檢測(cè)試劑的加速審批。源于新冠病毒等未知病原檢測(cè)的公共衛(wèi)生基礎(chǔ)設(shè)施需求,推動(dòng)了mNGS等技術(shù)研發(fā)以及市場(chǎng)化,導(dǎo)致分子診斷賽道在2020年H1的融資尤其頻繁。

疫情過(guò)后,隨著國(guó)家對(duì)公共衛(wèi)生、疾控體系等領(lǐng)域的大力加強(qiáng),IVD領(lǐng)域仍是醫(yī)健市場(chǎng)的火熱賽道,腫瘤診斷、早期腫瘤篩查以及消費(fèi)級(jí)基因檢測(cè)服務(wù)或?qū)涫苜Y本青睞。

四、2020年H1醫(yī)療健康活躍投資機(jī)構(gòu)分析

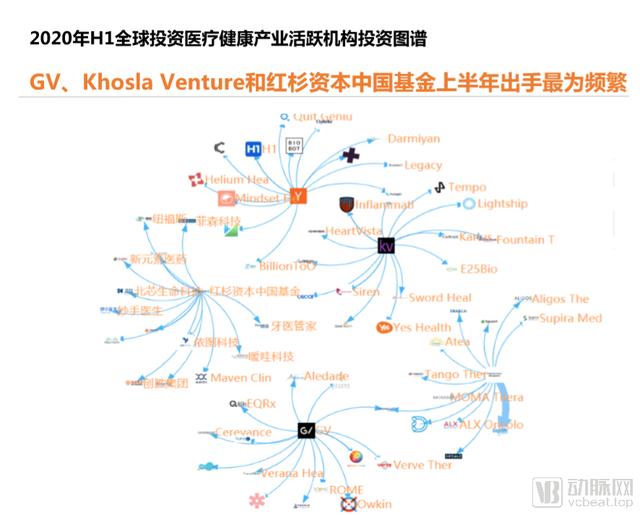

4.1 GV、Khosla Venture和紅杉資本中國(guó)基金上半年出手最頻繁

2020年H1,全球投資醫(yī)療健康最為活躍的機(jī)構(gòu)是 GV、Khosla Venture以及紅杉資本中國(guó)基金,上半年出手均為14次,所投資的領(lǐng)域包括生物醫(yī)藥、數(shù)字健康醫(yī)藥商業(yè)、醫(yī)療服務(wù)以及器械與耗材等領(lǐng)域。

在獲得活躍投資機(jī)構(gòu)交叉投資的公司中,生物醫(yī)藥領(lǐng)域的公司居多,如中國(guó)的嘉和生物、藥明巨諾、新元素醫(yī)藥等。

4.2 新藥研發(fā)和數(shù)字健康受關(guān)注, 13家機(jī)構(gòu)半年出手10次以上

2020年上半年,共有13家機(jī)構(gòu)投資次數(shù)在10次或10次以上。

領(lǐng)域方面,活躍機(jī)構(gòu)偏愛(ài)生物醫(yī)藥和數(shù)字健康;輪次方面,對(duì)C輪及以后等偏后期輪次的投資增多成為2020年上半年活躍機(jī)構(gòu)的一個(gè)特點(diǎn)。

和以往相比,中國(guó)頂級(jí)機(jī)構(gòu)在今年上半年出手似乎更為謹(jǐn)慎。13家活躍機(jī)構(gòu)中僅紅杉資本中國(guó)基金憑借14起投資入選。

4.3 24家公司被活躍投資機(jī)構(gòu)共同投資,創(chuàng)新藥物研發(fā)最受關(guān)注

在2020年上半年投資次數(shù)前24的醫(yī)療健康投資機(jī)構(gòu)中,有24家公司獲得了其中2家及以上的支持,反映出這些創(chuàng)業(yè)公司的潛力和實(shí)力所在。

從輪次分布來(lái)看,在C輪左右被兩家活躍頂級(jí)機(jī)構(gòu)同時(shí)投資的幾率更高,一方面是基于處于這一輪次的企業(yè)商業(yè)模式或研發(fā)進(jìn)展更加成熟;另一方面也佐證了活躍投資機(jī)構(gòu)有輪次偏后移的趨勢(shì)。

從公司類型來(lái)看,基因療法、細(xì)胞技術(shù)等生物制藥公司出現(xiàn)頻率最高;除此之外,2020年上半年有更多的數(shù)字健康公司受到活躍機(jī)構(gòu)青睞,如醫(yī)療信息化公司Ready Responders和Ribbon Health、互聯(lián)網(wǎng)+醫(yī)療健康公司RubiconMD和數(shù)字治療公司Mindstrong等。

24家公司中包括2家中國(guó)公司:生物創(chuàng)新藥研發(fā)企業(yè)創(chuàng)勝集團(tuán)和腫瘤細(xì)胞免疫治療公司藥明巨諾。

4.4 OrbiMed所投公司上市數(shù)量最多,Rock Springs Capital所投公司IPO比例最高

在全球范圍內(nèi)的投資機(jī)構(gòu)中,被投公司IPO為資本的退出的主要路徑之一。而在全球的近8000家參與過(guò)醫(yī)療投資的機(jī)構(gòu)中,OrbiMed成為近10年間所投公司IPO成績(jī)表現(xiàn)最優(yōu)秀的公司。在其投資的164家公司中,有53家上市。

而從投資公司的上市比例來(lái)看,眼光最為精準(zhǔn)、退出效率最高的機(jī)構(gòu)則是Rock Springs Capital。該機(jī)構(gòu)今年上半年投資的公司包括云頂新耀、 Athira、 Atea等。

4.5 所投公司2020H1上市數(shù)量TOP5的投資機(jī)構(gòu)中, OrbiMed以8家上市公司登頂,鼎暉和禮來(lái)亞洲基金兩家中國(guó)機(jī)構(gòu)上榜

在所有投資機(jī)構(gòu)中,被投公司在2020年H1上市數(shù)量排名前五的機(jī)構(gòu)分別是OrbiMed、 RA Capital Management、維梧資本、鼎暉投資、 Cowen Healthcare Investments、 Perceptive Advisors、 Redmile Group、禮來(lái)亞洲基金和Versant Ventures。

中國(guó)鼎暉投資和禮來(lái)亞洲基金兩家機(jī)構(gòu)上榜。今年上半年是鼎暉的豐收季,投資的5家中國(guó)公司成功上市。根據(jù)動(dòng)脈橙數(shù)據(jù)庫(kù)統(tǒng)計(jì),鼎暉共投資58家醫(yī)療企業(yè),其中16家醫(yī)療企業(yè)已順利IPO,另有多家通過(guò)并購(gòu)?fù)顺觥?/p>

值得關(guān)注的是,許多H1完成IPO的公司至少被其中兩家以上機(jī)構(gòu)共同投資。如傳奇生物、Arcutis Biotherapeutics、 Imara。 開(kāi)發(fā)AAV基因療法的 liPassage Bio更是被四家機(jī)構(gòu)看好。且無(wú)一例外,四家機(jī)構(gòu)均是在A輪就投資了該公司。

五、 2020年H1上市的醫(yī)療健康新股盤(pán)點(diǎn)

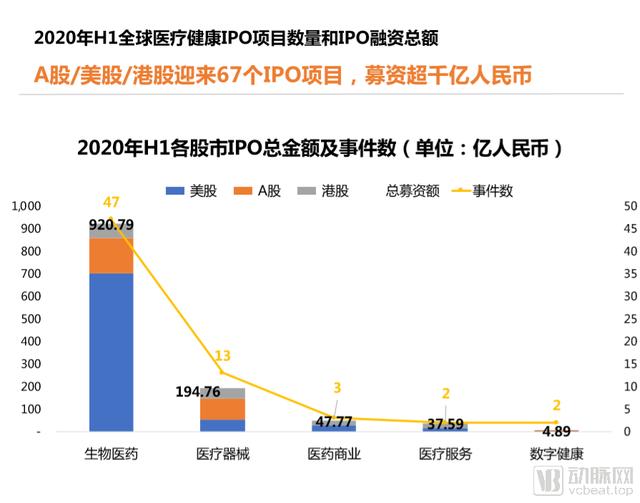

5.1 A股/美股/港股迎來(lái)67個(gè)IPO項(xiàng)目,募資超千億人民幣

2020年上半年 ,美股、A股和港股市場(chǎng)迎來(lái)67家醫(yī)療健康上市公司。

其中Q1上市20家,Q2上市47家。對(duì)比2019年上半年79家公司上市的數(shù)據(jù),可見(jiàn)疫情之后的經(jīng)濟(jì)衰退對(duì)醫(yī)療健康IPO的影響并沒(méi)有想象中猛烈,2020年Q2的IPO甚至比以往更加活躍。

67家新股新股的上市,加上遠(yuǎn)程醫(yī)療、生物醫(yī)藥等舊股在疫情中的逆勢(shì)上漲,到2020年H1結(jié)束,全球以美股和A股為代表的兩大股市整體飄紅的情況下,醫(yī)療板塊收獲頗豐。

5.2 32家中國(guó)醫(yī)療健康公司上市,2020年Q2上市公司數(shù)量環(huán)比增加3倍

2020年第一季度,受疫情影響,中國(guó)醫(yī)療健康公司的上市進(jìn)程有所延緩,僅8家醫(yī)療健康企業(yè)在A股/港股/美股掛牌上市。

但復(fù)工復(fù)產(chǎn)后的第二季度,在科創(chuàng)板的加持下,中國(guó)公司在二級(jí)市場(chǎng)的IPO進(jìn)程可謂火熱,新增的24家上市公司使得2020年上半年的國(guó)內(nèi)公司上市數(shù)量達(dá)到23家。

從公司類型來(lái)看,絕大多數(shù)公司類型為生物制藥公司。

結(jié)合我國(guó)二級(jí)市場(chǎng)的現(xiàn)狀,醫(yī)藥生物板塊以半年40.28%的漲幅領(lǐng)跑A股。雖然A股市場(chǎng)過(guò)去半年時(shí)間遭遇了大幅波動(dòng),但最終在疫情影響逐漸減弱、社會(huì)經(jīng)濟(jì)活動(dòng)恢復(fù)的背景下,上半年收官成績(jī)不錯(cuò)。

5.3 平均上市時(shí)長(zhǎng)127個(gè)月,國(guó)外藥械公司比國(guó)內(nèi)上市速度快一倍

在2020H1上市的67家醫(yī)療健康公司中,從成立到IPO的平均沉淀時(shí)間約為127個(gè)月。

數(shù)字健康公司的上市時(shí)長(zhǎng)在本就需要沉淀的醫(yī)療健康行業(yè)中顯得節(jié)奏較快。

得益于納斯達(dá)克交易所對(duì)創(chuàng)新生物技術(shù)和醫(yī)藥企業(yè)的支持,國(guó)外生物醫(yī)藥和醫(yī)療器械公司的上市周期比國(guó)內(nèi)企業(yè)快了接近一倍。不過(guò),科創(chuàng)板的推出有望縮小這一差距。

上市節(jié)奏最快的Lyra Therapeutics成立于2018年11月,不到2年時(shí)間就登陸納斯達(dá)克。該公司的專有技術(shù)平臺(tái)XTreo,通過(guò)一次給藥就可以長(zhǎng)期地將藥物精準(zhǔn)地遞送到受影響的組織。其開(kāi)發(fā)的LYR-210和LYR-220是可生物吸收的聚合物基質(zhì),通過(guò)無(wú)創(chuàng)形式給藥,為鼻竇通道提供長(zhǎng)達(dá)六個(gè)月的持續(xù)治療。其活性成分mometasone furoate已被美國(guó)FDA批準(zhǔn)。

六、2020年H1 全球醫(yī)療健康投融資熱點(diǎn)區(qū)域分布

6.1 全球:美國(guó)仍然占主導(dǎo),中美囊括全球融資總額的91%

2020年上半年,全球醫(yī)療健康融資事件發(fā)生最多的五個(gè)國(guó)家分別是美國(guó)、中國(guó)、英國(guó)、加拿大。

2020年上半年,美國(guó)以463起融資事件,187.63億美元(1317.3億人民幣)融資領(lǐng)跑全球,中國(guó)緊隨其后;中美囊括所有國(guó)家融資總額的91%,融資事件的90%。

德國(guó)在2020年上半年的融資較多, 主要來(lái)源于mRNA 疫苗研發(fā)平臺(tái)CureVac在新冠疫苗研發(fā)上的突出表現(xiàn)而獲得的3億美元融資。

從投資熱點(diǎn)領(lǐng)域看,數(shù)字健康和生物醫(yī)藥是2020年上半年全球共同關(guān)注的熱點(diǎn)領(lǐng)域。

6.2 美國(guó):加利福尼亞州稱霸,馬薩諸塞州和紐約州形成次中心

2020年上半年,美國(guó)加利福尼亞州累計(jì)發(fā)生159起醫(yī)療健康投融資事件,籌集66.9億美元(約469.5億人民幣),這也是全球醫(yī)療健康風(fēng)險(xiǎn)投資事件發(fā)生頻率最高的地區(qū)。

馬薩諸塞州以其著名的生物技術(shù)產(chǎn)業(yè)集群和豐富的醫(yī)療資源聞名,紐約則表現(xiàn)出活躍的數(shù)字健康創(chuàng)新氛圍。由于生物技術(shù)公司的特性,導(dǎo)致馬薩諸塞州雖然事件僅超紐約20起,融資總額卻是后者的近乎三倍。

6.3 中國(guó):上海及長(zhǎng)三角強(qiáng)勢(shì)發(fā)展,北京下行,廣東崛起

從單個(gè)省市醫(yī)療健康投融資規(guī)模來(lái)看,2020年上半年中國(guó)醫(yī)療健康投融資事件發(fā)生最為密集的五個(gè)區(qū)域依次是上海、北京、廣東、江蘇和浙江。

上海累計(jì)發(fā)生68起融資事件,籌集資金114.8億人民幣,是上半年融資事件數(shù)量最多的城市。繼2020年Q1單季度融資事件數(shù)和金額首次超過(guò)北京后,在H1的表現(xiàn)中繼續(xù)領(lǐng)先于北京。

從區(qū)域集群的發(fā)展來(lái)看,除北京,江浙滬地區(qū)近年來(lái)在醫(yī)療健康產(chǎn)業(yè)的影響力日益擴(kuò)大,預(yù)計(jì)未來(lái)將會(huì)形成中國(guó)投融資規(guī)模最大的醫(yī)療健康產(chǎn)業(yè)集群。

廣東的崛起同樣不容小覷,今年上半年132.3億人民幣融資已成為醫(yī)療融資第一大省。

七、2020年H1全球/中國(guó)融資金額 TOP10

7.1 全球TOP10: 華大智造10億美元融資拿下全球H1融資TOP1,中國(guó)4家公司上榜

2020年上半年融資金額TOP10中,包括6家美國(guó)公司,4家中國(guó)公司和1家德國(guó)公司。10家公司融資額均超過(guò)10億人民幣。

榜單中雖然生物制藥公司依然居多,但華大智造和Grail兩家IVD企業(yè)進(jìn)入2020年H1融資金額TOP3,表明體外診斷行業(yè)在疫情防控中的杰出作用正為它們的吸金能力加碼。

中國(guó)的華大智造、云頂新耀、邁威生物與成大方圓4家公司上榜。華大智造成立于2016年,是全球三家能自主研發(fā)并量產(chǎn)臨床高通量基因測(cè)序儀的企業(yè)之一。

7.2 中國(guó)TOP10: 生物醫(yī)藥公司占據(jù)7席,慢病管理公司智云健康上榜

2020年Q1中國(guó)融資金額最高的10家公司中,生物醫(yī)藥公司仍然占據(jù)著主導(dǎo)位置。

2020年上半年中國(guó)醫(yī)療健康產(chǎn)業(yè)的大額融資交易數(shù)量極多,單筆融資超過(guò)1億人民幣的事件多達(dá)104起。所以即便是榜單第十名智云健康,其融資額也達(dá)到10億人民幣。

作為一家專注于慢病管理的數(shù)字健康公司,智云健康完成10億人民幣融資引發(fā)了許多關(guān)注。該公司成立初期定位于面向C端(患者)糖尿病管理服務(wù)和D端(醫(yī)生)患者管理的平臺(tái);后開(kāi)始切入嚴(yán)肅醫(yī)療環(huán)節(jié),進(jìn)入醫(yī)院為其提供SaaS平臺(tái),并提供藥品相關(guān)的電商交易平臺(tái);后期,公司又從單一的糖尿病管理升級(jí)到整個(gè)慢性疾病管理,并搭建了互聯(lián)網(wǎng)醫(yī)院。