v

撰文丨黃兆琦

編輯丨馬詩晴

當前中美貿易爭端的核心已經演變為科技戰,半導體行業風起云涌。美國希望憑借自身在半導體領域的壟斷優勢,斷供中國芯片,阻攔中國5G技術走向世界。中國擁有眾多優秀的芯片IC設計廠商,如華為海思、中興微電子、瑞芯微電子等,但是制造技術卻比較落后,半導體專用設備被“卡脖子”的現象由來已久。

在半導體專用設備中,清洗設備貫穿生產的全流程。由于集成電路制造工藝升級,芯片精密化程度不斷提高,微小雜質會直接影響產品性能。清洗步驟數量約占所有芯片制造步驟的30%以上,在芯片制造工藝中占比最大。

2013-2019年間,中國大陸集成電路產業年復合增長率達到20.19%,發展迅速,然而在半導體清洗設備上,卻是日本、美國、韓國的幾家巨頭企業壟斷了市場,僅日本DNS公司市場占有率就超過了40%。中國半導體設備研發起步較晚,唯有奮起直追,才能幫助中國半導體行業在全球科技競爭中不落人后。

盛美股份是中國半導體專用設備的代表性廠商,清洗設備在其營收中占比超過80%,是該領域的國內龍頭。盛美股份的競爭優勢在何處?外企重圍的競爭格局下,盛美股份是否具備打破壟斷的潛力?

四大外企市占率超90%

目前中國大陸正處于新一代智能手機、物聯網、人工智能、5G 通信等行業快速崛起的進程中,已成為全球最重要的半導體應用和消費市場之一。

根據世界半導體貿易統計協會數據,2018年亞太地區(日本以外)、美國、歐洲、日本半導體市場規模全球占比分別為 60%、22%、9%、9%;美國半導體市場增長19.6%,歐洲增長13.3%,日本增長9.6%,亞太地區增長16.0%,其中,中國大陸的增長率為20%,為全球最高。

全球半導體產業的發展歷程,經歷了由美國向日本、韓國和中國臺灣地區及中國大陸的幾輪產業轉移。2017年到2020年期間,全球將有42%的新晶圓廠坐落中國大陸。

半導體專用設備作為半導體行業產業鏈的支撐環節,其重要地位不言而喻。

2013-2018年,中國半導體專用設備市場規模由33.70億美元增長至113億美元。然而,五年間國產設備所占比重卻長期維持在10%-15%之間,沒有明顯提升,2018年自給率約為13%。

在半導體清洗設備上,市場向幾家外資巨頭企業集中的現象更為明顯。日本的DNS、TEL,美國的LAM與韓國的SEMES四家公司合計市場占有率達到 90%以上。

中國大陸能提供半導體清洗設備的企業較少,主要包括盛美股份、北方華創(002371)、芯源微(688037)以及至純科技(603690)四家公司。盛美股份作為國內該行業龍頭企業,亟待打破外企壟斷,擴大市場份額。

國內清洗設備份額第一

面對已經高度集中的半導體清洗設備市場,盛美股份是否還有可能后來居上?

事實上,雖然市場份額仍然較小,但盛美股份已在部分清洗技術、封裝電鍍技術上達到國際領先水平,是國內企業在該領域打破外企壟斷的“希望之星”。

據中國國際招標網統計,在芯片和集成電路制造廠商長江存儲、華虹無錫累計采購的200多臺清洗設備中,按中標數量對供應商排序,依次是DNS、盛美股份、LAM、TEL以及北方華創,所占份額依次是48%、20.5%、20%、6%和1%。盛美股份在國產清洗設備供應商中排名第一。

盛美股份的產品為何能脫穎而出,與世界第一梯隊企業競爭?

首先,盛美股份具有深厚的技術積累。20世紀80年代之前,美國一直占據全球半導體產業第一名的地位,與之相比,中國半導體專用設備研發起步較晚。

盛美股份的母公司美國ACMR于1998年在硅谷成立,自成立起即從事半導體專用設備的研發工作,二十余年來積累了豐富的經驗,已在美國NASDAQ證券市場上市。2005年,ACMR投資設立盛美有限(即盛美股份前身),并將其前期研發形成的半導體專用設備相關技術使用權投入盛美有限。

因此,相比其他國內企業,盛美股份在技術上具備先發優勢。

此外,盛美股份在國內市場能與DNS、LAM等企業展開競爭,是由于其有多項獨創性技術達到了世界領先水平。

在半導體清洗設備上,盛美成功研發出全球首創的SAPS/TEBO兆聲波清洗技術和 Tahoe單片槽式組合清洗技術,可有效解決刻蝕后有機沾污和顆粒的清洗難題,并大幅減少濃硫酸等化學試劑使用量,在幫助客戶降低生產成本同時,滿足節能減排要求。

保持清洗設備領域的優勢之后,盛美股份也開始進軍半導體電鍍設備領域。2018年,其先進封裝電鍍設備進入市場,該設備采用盛美的自主專利,解決了晶圓平邊或缺口區域的膜厚均勻性控制難題。

技術上的獨創性使盛美股份獲得了全球眾多客戶認可,其經營業績在2017-2019年實現了快速增長。2019年,盛美股份的營業收入為7.57億元,接近2017年營收的3倍;凈利潤達到1.35億元,超過2017年凈利潤水平10倍。

盛美股份的前五大客戶為海力士、長江存儲、華虹集團、中芯國際、長電科技,其半導體清洗設備已進入它們的多條生產線。

長江存儲、韓國海力士是存儲芯片的代表性企業,其中海力士位列全球半導體企業前十,也是全球存儲器龍頭廠商。中芯國際、華虹集團是中國領先的集成電路芯片制造企業, 2019年包攬中國大陸本土該行業冠亞軍,同時中芯國際也是全球第四的晶圓代工廠。長電科技是國內封裝測試企業的領軍者,在全球該領域排名已進入前三甲。

由于集成電路制造企業對各類設備的技術標準有著嚴苛的要求,設備產品一旦驗證通過并實際進入生產線,將成為建設下一條生產線的首選,不會被輕易更換。因此,盛美股份與下游的幾家知名半導體企業達成合作后,將建立高質量的客戶渠道,為其業績的長期穩定增長提供有力保障。

盛美股份在國內半導體清洗設備企業中建立起優勢地位后,想要更進一步,則必須面向國際市場,在全球范圍內與日本、美國的幾家巨頭企業直接競爭。

逐鹿全球市場

半導體專用設備屬于高技術壁壘行業,易形成“強者恒強”的格局。然而新一輪市場機遇來臨時,追趕者將更有機會崛起。

受益于中國大陸消費電子等領域的強勁需求拉動,國內半導體專用設備的行業發展時機已經到來。為達成與國際第一梯隊廠商比肩的目標,盛美股份做了哪些準備?

首先,在技術研發上,盛美股份具備國際視野。它在韓國組建了專業的研發團隊,依靠韓國機械電子領域的技術人才,與中國大陸的團隊取長補短。盛美股份研發人員占比達到41.90% ,本科學歷以上員工占六成;其核心技術人員大多有海外求學或從業經驗,擁有國際化的思維,了解世界前沿技術進展。

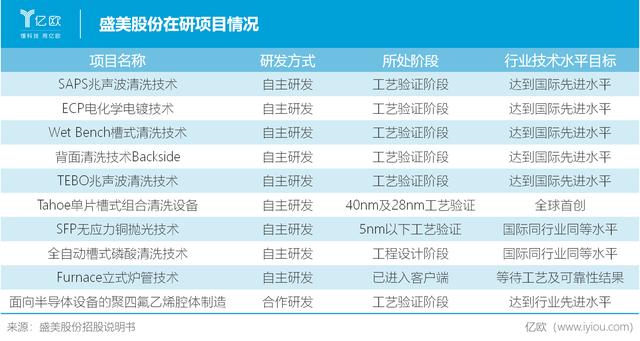

由盛美股份的10個在研項目可見,它已經做到在技術上向國際領先水平看齊,并且9個項目均為自主研發,技術儲備比較充分。

此外,盛美股份還構建了全球采購鏈,以保證產品實現“高質低價”。盛美股份在韓國和美國分別成立子公司,組建原材料和零部件的采購團隊,依靠韓國和美國發達完善的半導體產業鏈,保證采購渠道多元化。由此,盛美股份在獲取最優質關鍵零部件的同時,節約了進口成本。

為了向國際市場進軍,搶占市場份額,盛美股份將募資18億,以彌補資金實力的不足,其中7億將被用于建設半導體集成電路設備研發與制造中心。

在半導體清洗設備以外,盛美股份還將在半導體電鍍設備、先進封裝濕法設備,立式爐管設備等高端工藝上進行產品拓展。隨后,盛美股份將把全部產能將遷移至該新建研發制造中心,推動各個研發項目實現量產。

在采購、研發等各環節集中全球優勢資源,并擴大生產規模之后,盛美股份將擁有接受全球范圍內訂單的實力。

當前國際競爭的關鍵是科技競爭,半導體行業與前沿科技進步息息相關,是各國的“必爭之地”。然而,中國半導體專用設備國產化程度依然較低,市場份額高度集中在日本、美國的幾家巨頭企業手中。

盛美股份憑借母公司的深厚技術積累,在以半導體清洗為代表的多項技術上實現了獨創性研發突破,成長為國內行業龍頭。著眼于全球市場集中優勢資源后,盛美股份有望躋身國際第一梯隊廠商,奪回市場份額,為中國半導體行業發展提供有力支撐。