2020 年初以來全球科技市場回顧

2020 年初至今,A 股、港股和美股的科技板塊整體上漲,具有顯著的超額收益。年 初至上證綜指上漲-7.75%,中信電子、通信、計算機、傳媒指數(shù)分別上漲 6.01%、0.12%、 8.14%、-4.46%,計算機、電子表現(xiàn)較強,通信、傳媒表現(xiàn)稍弱,電子行業(yè)中主要是半導 體表現(xiàn)強勢,傳媒中的互聯(lián)網(wǎng)媒體和游戲表現(xiàn)較好;港股恒生指數(shù)上漲-18.66%,恒生資 訊科技業(yè)指數(shù)則逆市上漲 6.07%;美股標普 500 上漲之后,2020 年初全球市場受到新冠 疫情影響較大,主要股指均表現(xiàn)低迷,但是科技指數(shù)整體逆市上漲,超額收益顯著。

2020 年下半年展望

A 股:數(shù)字化和新基建加速,自主可控是持續(xù)主題

據(jù) WHO 統(tǒng)計,截至 5 月 22 日,全球新冠肺炎累計確診病例 530 萬例,全球有 195 個國家和地區(qū)出現(xiàn)新冠疫情的確診病例,海外疫情仍處在平臺期,全球經(jīng)濟社會未來很長 一段時間仍將持續(xù)受到疫情的影響。

展望未來,看好數(shù)字化、新基建、自主可控三條主線。在疫情影響之下,5G、云計算 等驅(qū)動的科技上行周期一定程度上被延后,企業(yè) IT 開支增速下滑,消費者智能手機換機意 愿減弱。但是,疫情的背景下,線上領(lǐng)域整體受影響較小,傳統(tǒng)領(lǐng)域也加速向線上遷移, 數(shù)字化成為剛需,作為數(shù)字經(jīng)濟基礎(chǔ)的新基建也在需求和政策的共同推動下加速發(fā)展;同 時,在日益復雜的國際環(huán)境下,自主可控料將是科技板塊持續(xù)受關(guān)注的主題,國產(chǎn)化有望 加速推進。

首先,數(shù)字化方面,可從三個維度尋找基本面相對更好的細分領(lǐng)域——線上好于線 下、軟件好于硬件、本土好于海外。1)線上好于線下:線上經(jīng)濟整體復蘇更快,網(wǎng)絡(luò)游 戲和線上生活服務(wù)繼續(xù)提高滲透率,協(xié)同辦公、視頻會議、在線教育、直播等領(lǐng)域則實現(xiàn) 重大突破。2)軟件好于硬件:對比 2008 年金融危機之后美國 IT 開支整體下滑,但是軟 件開支卻實現(xiàn)正增長、并在 2012 年超過硬件開支,本次疫情導致企業(yè)為維持業(yè)務(wù)發(fā)展, 對于線上化的剛性需求提升,軟件和 SaaS 支出有望結(jié)構(gòu)性占優(yōu);IDC 預(yù)測在疫情影響下, 2020 年全球硬件 IT 支出下降超 5%,IT 服務(wù)和商業(yè)服務(wù)的支出收縮幅度較小,軟件開支 將成為亮點,協(xié)同應(yīng)用以及內(nèi)容工作流和管理應(yīng)用的采購將帶動軟件 IT 支出增長近 2%。 3)本土好于海外:由于國內(nèi)疫情在 3 月份已經(jīng)迅速得到控制,國內(nèi)經(jīng)濟復工復產(chǎn)領(lǐng)先于 海外,以本土需求為主的領(lǐng)域有望表現(xiàn)出相對優(yōu)勢,醫(yī)療、金融和政務(wù)信息化等領(lǐng)域相對 更好,信息安全和自主可控領(lǐng)域的需求有保障,而海外需求占比高的消費電子、安防等領(lǐng) 域則短期承壓。

其次,數(shù)字新基建方面,數(shù)字經(jīng)濟的需求增長和政策的不斷加碼,為新基建的景氣提 供支撐,5G、IDC 和 IaaS 云計算顯著受益。新基建主要包括信息基礎(chǔ)設(shè)施、融合基礎(chǔ)設(shè) 施和創(chuàng)新基礎(chǔ)設(shè)施三方面,是承載數(shù)字經(jīng)濟的主要載體,疫情期間數(shù)字化需求的提升對云 計算、IDC 和服務(wù)器提供高確定性支撐,預(yù)期全球云計算巨頭的資本開支有望保持在較高 水平。新基建也是未來十年提升綜合國力的重要保障,年初以來中央政治局和國務(wù)院在重 要會議中不斷強調(diào)加快 5G 網(wǎng)絡(luò)、數(shù)據(jù)中心等新型基礎(chǔ)設(shè)施建設(shè)進度,三大運營商 2020 年資本開支有望增長 11%,其中 5G 資本開支有望超過 1800 億元,預(yù)計新基建將帶來每 年數(shù)千億的投資規(guī)模,5G、IDC、IaaS 云計算龍頭有望顯著受益。

最后,自主可控方面,在日益復雜的國際環(huán)境下,自主可控料將是科技板塊持續(xù)受關(guān) 注的主題,國產(chǎn)化有望加速推進。半導體方面,美國對華為的限制持續(xù)升級,倒逼出國內(nèi) 半導體快速成長,半導體設(shè)備、材料、制造和部分設(shè)計細分領(lǐng)域有望迎來中長期的發(fā)展機 遇。信創(chuàng)方面,外部環(huán)境與內(nèi)部創(chuàng)新發(fā)展動力疊加推動行業(yè)加速,國家信創(chuàng)園開園帶動信 創(chuàng)節(jié)奏加速推進,運營商等也在加大國產(chǎn)化采購,信創(chuàng)產(chǎn)業(yè)鏈投資機遇值得重點關(guān)注。

美股:科技巨頭預(yù)期模糊,EPS 預(yù)測下修或未到位

結(jié)合前文分析,美股的流動性季度寬裕,科技板塊估值處在歷史高位水平,但是從基 本面來看,科技巨頭的盈利預(yù)測指引模糊,對比 2008 年金融危機的沖擊,市場的 EPS 一 致預(yù)期或仍未下修到位,預(yù)計美股科技板塊短期仍面臨一定的壓力。

對比 2008 年金融危機的沖擊,本次疫情對經(jīng)濟的短期影響更為廣泛,但是目前市場 的 EPS 一致預(yù)期下修或尚未到位。2008 年金融危機爆發(fā)后,2008 年 9 月份開始市場對 標普 500 當財年、次財年的 EPS 一致預(yù)期分別下調(diào) 11%、26%,2009 年對當財年、次財 年的 EPS 一致預(yù)期繼續(xù)下調(diào)接近 20%,危機爆發(fā)后 2-3 個季度市場的盈利預(yù)測才下修到 位。本次疫情爆發(fā)后,微觀方面公司認為短期的盈利不確定性更大,但是市場對標普 500 當財年、次財年的 EPS 一致預(yù)期分別下調(diào) 21%、15%,而 Q2 歐美受到疫情影響更大, 市場在 Q2 財報之后或?qū)⒗^續(xù)對盈利預(yù)期下調(diào)。

重點關(guān)注數(shù)字化、新基建和自主可控

云計算:在線化趨勢明確,企業(yè)核心應(yīng)用上云值得期待

1. 云辦公:疫情驅(qū)動滲透,巨頭整合加速。

云辦公技術(shù)逐漸成熟,疫情期間云辦公需求爆發(fā),大大加速產(chǎn)品滲透進程。云辦公(遠 程辦公)指基于互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、云計算等技術(shù),通過第三方插件、軟件、網(wǎng)站等工具, 實現(xiàn)辦公地點的靈活化(在家、出差、移動辦公等)。根據(jù) Mob 研究院整理的數(shù)據(jù),中國 遠程辦公人口滲透率遠低于發(fā)達國家,提升空間巨大,2019 年國內(nèi)遠程辦公市場規(guī)模約 286 億元,2024 年有望超過 600 億元。在疫情防控形勢下,企業(yè)遠程協(xié)作辦公、學校在 線教育等應(yīng)急需求急速上升,催化了用戶爆發(fā):2020 年春節(jié)后復工期間,國內(nèi)約有 4 億 用戶使用遠程辦公應(yīng)用,2 月 10 日當天日增用戶突破 400 萬;截至 3 月,金山文檔月活 用戶達 2.39 億,在線編輯日活增長 6.5 倍,騰訊文檔月活突破 1.6 億。隨著疫情逐漸控制, 云辦公產(chǎn)品活躍用戶數(shù)適度回落,但根據(jù)各家公司反饋情況來看用戶留存率較為樂觀。

云辦公產(chǎn)品功能交叉較多,細分領(lǐng)域競爭激烈且趨同質(zhì)化,巨頭整合趨勢或?qū)⑻崴佟?/strong> 一般而言,云辦公相關(guān)軟件分為文檔協(xié)作類、協(xié)同管理類、大型企業(yè)級 IM(視頻會議)等, 目前技術(shù)、功能成熟度足以實現(xiàn)各類日常工作需求。各類云辦公產(chǎn)品側(cè)重不同,但功能存 在交叉、界限趨于模糊,其中釘釘、企業(yè)微信等大型綜合協(xié)作平臺功能最為完備。在細分 領(lǐng)域融合和公司間云辦公產(chǎn)品融合趨勢下,科技巨頭對云辦公行業(yè)的引領(lǐng)料將越來越明 顯。

2. 企業(yè)級 SaaS:降本增效為上云需求本質(zhì),三浪疊加推動核心應(yīng)用上云。

存量經(jīng)濟時代,精細化、數(shù)字化轉(zhuǎn)型成為企業(yè)盈利能力提升的關(guān)鍵。為了在以產(chǎn)品服 務(wù)為核心的現(xiàn)代市場競爭中取得優(yōu)勢,企業(yè)對外需要實時掌控上下游市場動態(tài),精準獲取 用戶需求,并快速打通營銷及獲客渠道;對內(nèi)需要保障發(fā)展戰(zhàn)略的正確制定和高效執(zhí)行, 實現(xiàn)研發(fā)、生產(chǎn)活動的全流程管理,并完善各級人員的效率監(jiān)管和績效評價機制。

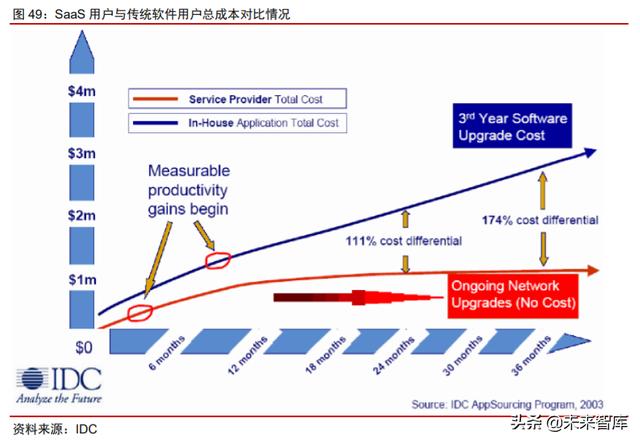

云化是企業(yè)實現(xiàn)數(shù)字化轉(zhuǎn)型的重要路線之一。2011 年起,美國 SaaS 行業(yè)進入快速發(fā) 展期,SaaS 產(chǎn)品服務(wù)在各行各業(yè)的成功應(yīng)用經(jīng)驗為國內(nèi)企業(yè)提供了寶貴的云轉(zhuǎn)型思路。 成本開支端,基于 B/S 架構(gòu)且操作便捷的云產(chǎn)品可以有效幫助企業(yè)節(jié)省服務(wù)器部署、實地 升級等 IT 硬件成本以及專業(yè)操作團隊的人力成本。據(jù) IDC 報告數(shù)據(jù),傳統(tǒng)軟件總成本比 SaaS 總成本在第 2 年和第 3 年分別高出 111%和 174%。運營效率端,品類豐富的云產(chǎn)品 能夠滿足企業(yè)在生產(chǎn)、倉儲、物流、營銷、績效管理等企業(yè)運營全流程中的各類需求,且 云平臺開放的 API 接口也允許企業(yè)隨時遠程進行系統(tǒng)功能模塊升級,從而靈活應(yīng)對瞬息萬 變的各類商業(yè)場景。

數(shù)字化、國產(chǎn)化、全球化三浪疊加,國內(nèi)企業(yè)級 SaaS 行業(yè)迎來最佳發(fā)展機遇期。目 前,SaaS 產(chǎn)業(yè)正處于數(shù)字化、國產(chǎn)化、全球化三浪疊加的重大歷史機遇時期。隨著業(yè)務(wù) 邊界的拓展,企業(yè)經(jīng)營管理需求的多樣化、復雜化,企業(yè)上云意識的增強,推動越來越多 的企業(yè)開始進行數(shù)字化轉(zhuǎn)型。自 2014 年我國 SaaS 行業(yè)進入高速發(fā)展期至今,我國企業(yè) 級 SaaS 市場規(guī)模保持高速增長趨勢,2021 年有望達到 654.2 億元。同時,企業(yè)對 SaaS 服務(wù)的付費意愿不斷增強,付費用戶高速增長,2013-2019 年的年復合增長率達 86.44%, 預(yù)計 2019 年達到 54.6 萬戶。IDC 統(tǒng)計數(shù)據(jù)顯示,我國 SaaS 市場規(guī)模占全球比重逐年穩(wěn) 定增長,2020 年占比有望超過 10%,我國 SaaS 產(chǎn)業(yè)發(fā)展有望走在全球前列。

國內(nèi)大型企業(yè)需求釋放將成為企業(yè)級 SaaS 行業(yè)重要增量。從行業(yè)宏觀數(shù)據(jù)來看,自 2017-2018 年起,SaaS 核心用戶群體正從小微型企業(yè)向中大型企業(yè)轉(zhuǎn)移。國內(nèi)大型企業(yè) 的龐大軟件系統(tǒng)架構(gòu),在業(yè)態(tài)邊界模糊、多業(yè)態(tài)融合的今天已越來越難以滿足企業(yè)發(fā)展的 需求,隨著國內(nèi) SaaS 廠商技術(shù)服務(wù)的持續(xù)突破以及國產(chǎn)化替代浪潮的持續(xù)推進,華新麗 華、四川機場、中石油、北方工業(yè)等許多國內(nèi)大型企業(yè)分別推翻了原來的 SAP 或 Oracle 軟件系統(tǒng),采取國產(chǎn)云化 SaaS 的解決方案對系統(tǒng)進行定制化重構(gòu)。我們認為,更多國內(nèi) 大型企業(yè)有望將業(yè)務(wù)系統(tǒng)向云遷移,并逐步實現(xiàn)企業(yè)整體上云。

建筑、電商、酒店等 SaaS 產(chǎn)品壁壘高、云化接受度強的垂直行業(yè)賽道有望率先突圍。 目前,市面上的 SaaS 可分為通用型 SaaS 和垂直型 SaaS 兩種類型。通用型 SaaS 主要 涵蓋 ERP、CRM、客服、HRM、OA 協(xié)同等適用于多種全行業(yè)的業(yè)務(wù)解決方案;垂直型 SaaS 專注于為某一行業(yè)提供運營管理解決方案。行業(yè)云化接受度方面,零售電商行業(yè)的 互聯(lián)網(wǎng)屬性使得電商商家對 SaaS 的需求度和付費意愿更高,從而培育出國內(nèi)一系列行業(yè) 領(lǐng)軍企業(yè),酒旅、餐飲以及建筑行業(yè)的業(yè)務(wù)連鎖性和地域分散性亦促使企業(yè)快速上云以實 現(xiàn)大量經(jīng)營流程數(shù)據(jù)的整合與分析管理。SaaS 產(chǎn)品壁壘方面,如酒旅、建筑、金融等行 業(yè)內(nèi)頭部廠商通過數(shù)十年的行業(yè)積累已形成較大的客戶優(yōu)勢和產(chǎn)品優(yōu)勢,其在進行產(chǎn)品云 化演進時,更易做出貼合行業(yè)客戶需求的 SaaS 產(chǎn)品,并具備更高的行業(yè)話語權(quán)。我們認 為,目前國內(nèi) SaaS 行業(yè)發(fā)展仍處于初期階段,通用行業(yè)轉(zhuǎn)云是個較為持續(xù)的過程,在此 過程中,部分垂直行業(yè)有望率先實現(xiàn)從軟件向 SaaS 的遷移。

3. 服務(wù)器:流量邏輯強化助力需求持續(xù),全國產(chǎn)服務(wù)器開始嶄露頭角。

后疫情時期在線化推動流量使用量提升,疊加 5G 來臨,流量爆發(fā)邏輯不斷強化。流 量增長是持續(xù)推動服務(wù)器行業(yè)的最主要因素,自 2013 年 12 月工信部向三大運營商發(fā)放 TD-LTE 制式牌照,中國正式步入 4G 時代起,截至 2020 年 3 月,國內(nèi)移動互聯(lián)網(wǎng)接入月 戶均流量由 139.4MB 增長至 9728MB,期間實現(xiàn) 69 倍增長。目前 4G 推動的流量增長實 際已進入中后期階段,國內(nèi)移動互聯(lián)網(wǎng)接入月戶均流量自 2019 年 8 月達到階段性高峰起, 于 2019 年 8 月至 2019 年 12 月期間出現(xiàn)階段性下滑。而疫情促進流量用量于 2020 年 Q1 繼續(xù)上行,2020 年 3 月國內(nèi)移動互聯(lián)網(wǎng)接入月戶均流量達到 9728MB,較 2019 年 12 月 大幅提升約 1000MB。隨著 5G 基站大規(guī)模鋪開,5G 商用時間臨近,未來 5G 有望接力促 進流量持續(xù)爆發(fā),從根本上推動服務(wù)器需求繼續(xù)向好。

上游英特爾數(shù)據(jù)中心業(yè)務(wù)持續(xù)回升,推動服務(wù)器短期景氣。芯片廠商 Intel 的數(shù)據(jù)中 心業(yè)務(wù)在經(jīng)歷了 2019 年上半年的短期下滑后,于 2019Q3 同比增長 3.97%,重回增長通 道。2019Q4,Intel 數(shù)據(jù)中心業(yè)務(wù)同比增速大幅提升至 19%,遠超公司此前給出的 5%的 指引,大幅超出市場預(yù)期。2020Q1,Intel 數(shù)據(jù)中心業(yè)務(wù)同比增長 43%,顯示持續(xù)回升的 良好態(tài)勢。上游芯片廠出貨回暖,表明服務(wù)器行業(yè)短期內(nèi)需求的向好。

國產(chǎn)服務(wù)器開始嶄露頭角,未來有望占據(jù)更大份額。2020 年 5 月 6 日,中國電信發(fā) 布中國電信服務(wù)器(2020 年)集中采購項目貨物招標集中資格預(yù)審公告。本次集采 8 個 標包共計 56314 臺的招標量中,基于 H 系列芯片(華為+HG)的全國產(chǎn)化服務(wù)器采購量 為 11185 臺,占比高達 19.86%,并且是中國電信首次將全國產(chǎn)化服務(wù)器單列入標包名錄。 以華為為代表的全國產(chǎn)化服務(wù)器廠商正加速國產(chǎn)服務(wù)器的生態(tài)建設(shè),截至 2020 年 3 月, 華為已與產(chǎn)業(yè)伙伴聯(lián)合成立了 15 個鯤鵬生態(tài)創(chuàng)新中心。我們認為,服務(wù)器國產(chǎn)化作為 IT 領(lǐng)域國產(chǎn)化的重要環(huán)節(jié),有望在后續(xù)政府相關(guān)集采中占據(jù)更大份額。

醫(yī)療信息化:長期高確定性提升,各子領(lǐng)域政策全面開花

作為醫(yī)療 IT 市場規(guī)模最大的子板塊,受疫情催化,國內(nèi)院內(nèi) IT 的前期建設(shè)不足被更 大程度認知,未來財政預(yù)算、醫(yī)院投入有望進一步向該領(lǐng)域傾斜,支撐醫(yī)療 IT 行業(yè)維持長 期高景氣度。疫情期間,以廣東省為代表的推出專項債進行區(qū)域衛(wèi)生補短板、以青海省為 代表的地方醫(yī)保局招標開啟、衛(wèi)健委多項政策積極發(fā)揮互聯(lián)網(wǎng)醫(yī)療的作用,區(qū)衛(wèi) IT、醫(yī)保 IT、互聯(lián)網(wǎng)醫(yī)療等醫(yī)療 IT 各細分子領(lǐng)域迎來政策的全面推動。醫(yī)療 IT 行業(yè)迎來自 2018 年醫(yī)保局成立后的鼎盛時期。

1. 院內(nèi) IT 支撐行業(yè)基本盤,疫情催化長期景氣度確定性增強。

2. 區(qū)衛(wèi) IT:疫情催化加速補短板,迎來發(fā)展窗口期。

3. 醫(yī)保 IT:地方醫(yī)保局招標開啟,業(yè)績釋放期漸近。

4. 互聯(lián)網(wǎng)醫(yī)療:政策推動行業(yè)規(guī)范化發(fā)展,盈利模式有望完善。

金融 IT:行業(yè)整體建設(shè)情況景氣

疫情背景下,行業(yè)項目招投標、實施及驗收出現(xiàn)滯后,目前企業(yè)復工情況良好,整體 看行業(yè)景氣度不減。受新冠疫情影響,銀行 IT 供應(yīng)商收入及利潤均出現(xiàn)一定程度下滑,主 要是由于項目實施和項目驗收放緩、而費用較為剛性造成的。銀行 IT 的季節(jié)性非常明顯, 公司業(yè)績多集中于第四季度。整體來看,金融行業(yè)是對信息化依賴程度最重的行業(yè)之一, 銀行和券商的業(yè)務(wù)無時無刻不在使用信息系統(tǒng)運行,信息化投入經(jīng)費占銀行和券商業(yè)績的 比重也尚有提升空間,我們認為疫情對于整體投入的負面影響不大,相反我們看到因為疫 情,金融行業(yè)加大了網(wǎng)上渠道的建設(shè),希望遠程觸達客戶。今年以來,在行業(yè)信創(chuàng)和央行 數(shù)字貨幣建設(shè)的需求帶動下,行業(yè)景氣度不減。

1. 銀行 IT:整體投入規(guī)模巨大,軟件投入加速。

2. 非銀 IT:政策推動金融科技創(chuàng)新,券商業(yè)務(wù)轉(zhuǎn)型提升金融科技戰(zhàn)略地位。

3. 央行數(shù)字貨幣 DC/EP:中期帶來現(xiàn)有銀行信息化改造需求,長期助力開放銀行和 物聯(lián)網(wǎng)支付。

信息安全:政策+技術(shù)持續(xù)助力,行業(yè)發(fā)展迎來加速

1. 政策持續(xù)催化行業(yè)發(fā)展,等保 2.0 加大企業(yè)合規(guī)性投入。

2. 邊界擴張產(chǎn)生增量空間,新技術(shù)帶來新的安全需求。

信息安全邊界消失,新技術(shù)帶來新場景下的信息安全需求。近幾年隨著“云、大、物、 智”和產(chǎn)業(yè)互聯(lián)網(wǎng)等新技術(shù)和新場景的出現(xiàn),在推動新興技術(shù)市場不斷增長的同時,也催 生了新的安全需求。在“云、大、物、智”等新場景驅(qū)動下,網(wǎng)絡(luò)與信息安全風險全面泛化,種類和復雜度均顯著增加。新技術(shù)、新場景下,防護對象改變,企業(yè)網(wǎng)絡(luò)邊界逐漸消失, 網(wǎng)絡(luò)防護從傳統(tǒng) PC、服務(wù)器、網(wǎng)絡(luò)邊緣到云計算、大數(shù)據(jù)、泛終端、新邊界,相關(guān)安全 需求不斷上升,發(fā)展前景被市場看好。

新興技術(shù)廣泛應(yīng)用,市場規(guī)模快速上升,對應(yīng)的安全市場空間廣闊。CCID 的數(shù)據(jù)顯 示,2018 年我國云安全、大數(shù)據(jù)安全、物聯(lián)網(wǎng)安全、工控及工業(yè)互聯(lián)網(wǎng)安全的市場規(guī)模 分別為 37.8 億、28.4 億、88.2 億、94.6 億元,同比增長 44.8%、30.5%、34.7%、30%, CCID 預(yù)計 2021 年上述市場規(guī)模將達到 115.7 億、69.7 億、301.4 億、228 億元,對應(yīng) 2018 至 2021 年年均復合增長率分別為 45.19%、34.89%、50.62%和 34.08%,增速遠超 行業(yè)平均水平。

受益于技術(shù)創(chuàng)新和等保 2.0 等政策落地,行業(yè)發(fā)展迎來加速。國家十三五規(guī)劃僅余最 后一年,各級政企單位有望加大網(wǎng)絡(luò)安全投入和建設(shè),并且受等保政策、護網(wǎng)行動等拉動 下安全需求持續(xù)釋放,預(yù)計將支撐全年及后續(xù)板塊持續(xù)高景氣發(fā)展;中長期看,服務(wù)化等 模式升級與主動防御、云、IoT 等技術(shù)創(chuàng)新為網(wǎng)絡(luò)安全行業(yè)持續(xù)催生新的機遇,網(wǎng)絡(luò)安全 行業(yè)迎來快速發(fā)展階段。

我國信息安全行業(yè)市場規(guī)模保持快速增長,未來三年 CAGR 達到 23%,遠超全球平 均水平。根據(jù) CCID 的數(shù)據(jù)及預(yù)測顯示,政企客戶在網(wǎng)絡(luò)信息安全產(chǎn)品和服務(wù)上的投入快 速增長,2018 年我國信息安全市場整體規(guī)模達到 495.2 億元,較 2017 年增長 20.9%,遠 超全球安全市場整體增長率(8.5%)。隨著數(shù)字經(jīng)濟的發(fā)展,物聯(lián)網(wǎng)建設(shè)的逐步推進,網(wǎng) 絡(luò)信息安全作為數(shù)字經(jīng)濟發(fā)展的必要保障,其投入將持續(xù)增加,CCID 預(yù)測到 2021 年我國 網(wǎng)絡(luò)信息安全市場將達到 926.8 億元。

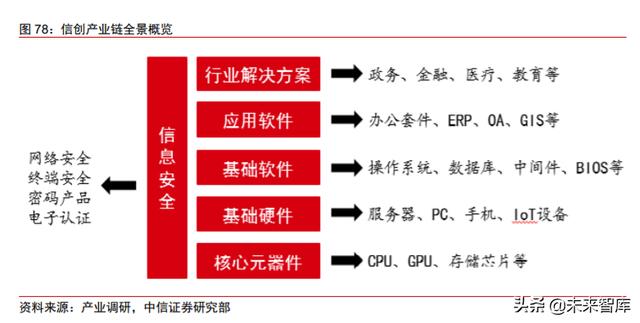

信創(chuàng)板塊:復工開啟進展加速,國產(chǎn)科技正在崛起

外部環(huán)境與內(nèi)部創(chuàng)新發(fā)展動力疊加,科技創(chuàng)新整體進度或?qū)⑦M入加速階段,中國科技 力量正在崛起。在外部貿(mào)易環(huán)境與實體清單等事件的大背景下,國內(nèi)龍頭企業(yè)的持續(xù)發(fā)力 推動科技創(chuàng)新生態(tài)的構(gòu)建,形成了以華為、BAT、中國電子、中國電科、中科院、航天系 等一批核心力量,涌現(xiàn)出一批優(yōu)秀科技創(chuàng)新廠商,部分具備從硬件到軟件的完整生態(tài)布局。 其中華為對自主生態(tài)的構(gòu)建正在加速,逐步構(gòu)建從芯片到服務(wù)器到平臺的全棧自主創(chuàng)新能 力,并與其他領(lǐng)域生態(tài)伙伴一起持續(xù)打磨完整自主解決方案,推動在各大領(lǐng)域的落地應(yīng)用。

信創(chuàng)整體進展此前受疫情影響有所延后,伴隨各地全面復工開啟,預(yù)算趨于明朗、招 標采購啟動預(yù)計將為行業(yè)帶來落地機遇。同時,“新基建”進一步支持經(jīng)濟發(fā)展。2020 年 5 月 8 日,工信部,北京市政府指導,北京經(jīng)開區(qū)主辦的經(jīng)開區(qū)國家信創(chuàng)園開園簽約儀式 舉辦,政策推動下,以信息科技創(chuàng)新為代表的景氣領(lǐng)域邊際進展可期。

操作系統(tǒng)領(lǐng)域,隨著技術(shù)的逐步成熟、生態(tài)的進一步完善、國家安全意識的提升,國 產(chǎn)操作系統(tǒng)逐步得到國內(nèi)市場的重視,并有望在服務(wù)器、桌面、IoT 等領(lǐng)域加速滲透。

服務(wù)器領(lǐng)域:linux 具備開源、穩(wěn)定性高、安全自由等特點,服務(wù)器市場占據(jù)主導地 位。我們認為,以華為、統(tǒng)信、麒麟為代表的國產(chǎn)操作系統(tǒng)廠商不斷打磨技術(shù),以黨政軍 領(lǐng)域為入口,逐步向金融、電信、醫(yī)療等行業(yè)滲透。

PC 領(lǐng)域:據(jù)百度流量研究院統(tǒng)計,中國 PC 操作系統(tǒng)中,windows 市場份額仍是最 高,接近 90%,其他操作系統(tǒng)僅有 10%左右。以華為、統(tǒng)信為代表的國產(chǎn)操作系統(tǒng)具備 安全、穩(wěn)定、可靠等優(yōu)勢,在黨政辦公方面,預(yù)計國產(chǎn)操作系統(tǒng)將越來越受到黨政機關(guān)的 重視,將逐步獲得 Windows 的一部分市場份額,未來前景可觀。

集成商領(lǐng)域,適配能力強的集成服務(wù)商有望主導市場。集成服務(wù)商擁有實施和提供解 決方案的能力,通過各種軟硬件技術(shù),可將分離的設(shè)備、功能和信息等集成到相互關(guān)聯(lián)的、 統(tǒng)一和協(xié)調(diào)的系統(tǒng)之中,使資源達到充分共享,實現(xiàn)集中、高效、便利的管理,以達到整 體性能最優(yōu),幫助行業(yè)領(lǐng)域廠商快速布局信息化。下游的行業(yè)發(fā)展會快速帶動系統(tǒng)集成服 務(wù)商的發(fā)展,所以預(yù)計政務(wù)將會最先啟動建設(shè),隨后八大關(guān)鍵行業(yè)有望跟進,給集成服務(wù) 商較高業(yè)績增量和廣大拓展空間。具備軟件開發(fā)能力的集成服務(wù)商,可以提供操作系統(tǒng)等 基礎(chǔ)軟件和 OA 等應(yīng)用軟件,如中國軟件、太極股份、華宇軟件等。

華為是全球領(lǐng)先的 ICT 基礎(chǔ)設(shè)施和智能終端提供商。面對貿(mào)易爭端的升級和 FDPR 事件,華為不斷推出應(yīng)對策略。聚焦于發(fā)展底層芯片技術(shù),布局華為云,進而通過“硬件 開放、軟件開源、使能合作伙伴”的方式來推動計算產(chǎn)業(yè)的發(fā)展,不斷擴大生態(tài)。

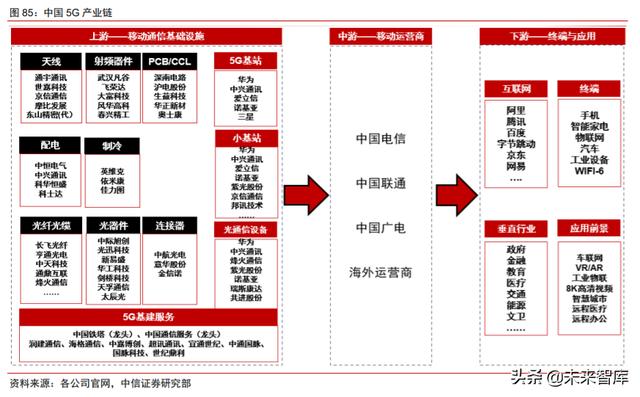

5G 網(wǎng)絡(luò)建設(shè):中國引領(lǐng)全球進程,下半年跨入發(fā)展高峰期

全球 5G 從 2020 年起跨入大發(fā)展期。全球來看,4G 運營商中已有 48.7%開始投資 5G,其中 73 家已商用 5G 服務(wù)。截至 4 月中旬,全球商用 4G 服務(wù)的運營商共 780 個, 380 個運營商正在投資 5G 網(wǎng)絡(luò),占 4G 運營商數(shù)量的 48.7%;有 41 個國家/地區(qū)的 73 個 運營商已經(jīng)商用 5G 服務(wù)(其中 66 個運營商商用 5G 移動服務(wù),35 個運營商商用 FWA 服 務(wù)),占 4G 運營商數(shù)量的 9.3%。根據(jù) Dell Oro’ Group 數(shù)據(jù)和預(yù)測,5G 基站第 1 年、第 3 年、第 5 年基站數(shù)較 4G、3G 有大幅提升,具有量價齊升效應(yīng),帶動行業(yè)景氣度攀升。

技術(shù)標準方面,中國引領(lǐng)全球。根據(jù)德國專利統(tǒng)計公司 IPlytics 的 5G 標準專利聲明 報告,截至 2020 年 1 月,中國 5G 專利份額達 33.1%,其后是韓國(27.2%)、歐洲(17.1%)、 美國(13.8%)、日本(8.9%),中韓優(yōu)勢明顯,歐洲仍然保持競爭力,美國和日本已顯著 落后。前三名公司分別為華為(14.61%)、三星(12.98%)、中興(11.89%),且中興、 華為的份額增幅全球前二。越來越多的中國新老玩家參與到 5G 標準中來,包括 OV、FG Innovation、Spreadtrum(紫光展銳)和 ASUS(華碩)等,中國 5G 軍團實力不斷壯大。

網(wǎng)絡(luò)建設(shè)方面,中國進度領(lǐng)先。根據(jù)羅蘭貝格數(shù)據(jù),美國 2019 年 8 月建成 5G 基站 3 萬座,2020 年僅規(guī)劃新建 5 萬座,建設(shè)緩慢。與之相反,中國 2020 年將開啟超大規(guī)模建 網(wǎng),實現(xiàn)全國 340 個地市覆蓋。我們預(yù)計,2019-2028 年國內(nèi) 5G 宏基站建站規(guī)模超過 500 萬站,為 4G 的 1~1.2 倍,總 CAPEX 1.3 萬億,相比 4G 提升 57%,建站峰值在未來兩 年。三大運營商計劃,2020 年 CAPEX 3348 億元,同比提升 11%,其中 5G 投資達到 1803 億,同比提升 338%,占比達到 54%。2020Q1 由于國內(nèi)疫情影響建設(shè)進度,預(yù)計 2020Q2/Q3 將加速追趕。

生態(tài)打造方面,中國基礎(chǔ)深厚。相比于部分海外運營商采用 NSA 過渡,中國率先大 規(guī)模商用 SA 獨立組網(wǎng),直接步入 5G 網(wǎng)絡(luò)演進的終極型態(tài),支持 eMBB、mMTC、uRLLC 三大場景,開啟新基建、垂直行業(yè)信息化時代。2020 年 5 月 7 日,工信部發(fā)布關(guān)于深入 推進移動物聯(lián)網(wǎng)全面發(fā)展的通知,推動 2G/3G 物聯(lián)網(wǎng)業(yè)務(wù)向 4G/NB-IOT/5G 遷移,加速 移動物聯(lián)網(wǎng)標準和技術(shù)的統(tǒng)一,提升下游應(yīng)用場景的廣度和深度,促進整個產(chǎn)業(yè)鏈高質(zhì)量 協(xié)同發(fā)展。截至 2019 年底,三大運營商物聯(lián)網(wǎng)連接數(shù)已達 12.31 億,按照此前 17 億規(guī)劃, 2020 年內(nèi)有望超越人聯(lián)網(wǎng)規(guī)模。我們預(yù)計 2020 年底國內(nèi) 5G 用戶數(shù)將超過 2 億規(guī)模,物 聯(lián)網(wǎng)連接數(shù)超過 17 億規(guī)模,為我國 5G 生態(tài)打造打下堅實基礎(chǔ)。

5G 應(yīng)用:大幕全面開啟,車聯(lián)網(wǎng)(V2X)領(lǐng)航

5G 應(yīng)用大幕開啟,四大領(lǐng)域迎全面機遇。2019 年中國進入 5G 商用元年,隨著 5G 牌照、5G 通信設(shè)施、5G 通信協(xié)議、5G 終端的全面加速,5G 應(yīng)用將登歷史舞臺,引燃萬 億級市場。我們認為,2020 年將成為 5G 應(yīng)用決勝之年,低時延、大容量、大連接、基礎(chǔ) 設(shè)施等四大領(lǐng)域?qū)⒂瓉砣鏅C遇。我們梳理 5G 應(yīng)用四大領(lǐng)域并繪制相關(guān)領(lǐng)域潛在標的一 覽圖,縱覽 5G 應(yīng)用全面機遇。

1. V2X 車聯(lián)網(wǎng)作為 5G 新基建領(lǐng)頭雁將率先落地。

2. 超高清容量呈冪級增加,廣播電視領(lǐng)域先行。

3. 智慧城市、電力等公用行業(yè)為 5G 大連接的主要陣地。

IDC:新基建政策疊加流量持續(xù)快速增長,2020 年供需兩旺

新基建頻獲政策加碼,IDC 深度受益。流量快速增長拉動長期需求,IDC 中國增速超全球。根據(jù) Cisco Systems 統(tǒng)計,全球 IP 數(shù)據(jù)流量自 2016 年至 2019 年處于不斷增長態(tài)勢,CAGR 為 18.92%,預(yù)測在 2021 年 全球 IP 數(shù)據(jù)流量將達 0.265ZB/月;根據(jù) MeChina 統(tǒng)計,企業(yè)業(yè)務(wù)移動數(shù)據(jù)流量自 2016 年至 2019 年處于高速增長態(tài)勢,CAGR 為 58.74%,預(yù)測在 2021 年將達到 0.008ZB/月。 中國 IDC 市場規(guī)模自 2013 年至 2018 年保持了 CAGR 46.97%的高增長,2018 年同比增 速為 29.80%,高于全球 IDC 市場規(guī)模同比增速 11.7pcts,2018 年達 1228 億元。

北上廣及其周邊需求旺盛,一線城市選址市場優(yōu)先。根據(jù)工信部 2018 年數(shù)據(jù),IDC 市場規(guī)模廣東占比最高(20.8%),北上廣三地合計 43.2%,貴州、內(nèi)蒙古也得益于土地價 格優(yōu)勢占比 4.8%、8.0%。預(yù)計上述 IDC 業(yè)務(wù)向一線城市集中的發(fā)展趨勢將繼續(xù)成為主流, 考慮到經(jīng)濟發(fā)達地區(qū)的客戶集中度高、網(wǎng)絡(luò)帶寬充足、訪問時延小等優(yōu)勢,一線城市將成 為 IDC 處理存儲實時數(shù)據(jù)業(yè)務(wù)的布局重點。同時,考慮到具備此種地理優(yōu)勢的一線城市土 地、牌照、能耗等資源指標天花板受限,這種需求區(qū)域分布格局也將促使 IDC 行業(yè)向頭部 集中、產(chǎn)生規(guī)模效應(yīng),依靠供需缺口使板塊熱度持續(xù)提升。另外,根據(jù) ODDC 的調(diào)研,數(shù) 據(jù)中心選址在一二線城市和三四線城市有明顯的不同,一二線城市由于客戶集中、網(wǎng)絡(luò)帶 寬重組、訪問時延小,因此 IDC 建成后更多以對外租賃為主,在選址上呈現(xiàn)市場需求優(yōu)先 的原則;三四線城市由于資源重組、單價低,亦可以采用 DCI+CDN 解決網(wǎng)絡(luò)帶寬和延遲 問題,因此 IDC 建成后更多以云計算廠商自用為主,選址上呈現(xiàn)成本優(yōu)先的原則。

除網(wǎng)絡(luò)條件外,牌照/能耗/土地等供給指標都有望在政策助力下得到支持。IDC 業(yè)務(wù) 特征包括機架出租、機位+帶寬、機位+帶寬+增值服務(wù)三種類型,其產(chǎn)業(yè)鏈上游主要依靠 電信運營商、電力公司、政府、設(shè)備廠商等提供包括土地、設(shè)備、工程建設(shè)、電力、通信 線路和帶寬在內(nèi)的多種要素,其產(chǎn)業(yè)鏈下游主要對接云計算廠商、IT 外包服務(wù)商、基礎(chǔ)電 信運營商,通過機架租用為其提供數(shù)據(jù)中心服務(wù)和基礎(chǔ)設(shè)施服務(wù),幫助其進一步為下游企 業(yè)、政府等客戶提供包括云解決方案、IT 整體解決方案、網(wǎng)絡(luò)接入在內(nèi)的多種服務(wù)。在 IDC 產(chǎn)業(yè)鏈中,IDC 服務(wù)商整合帶寬、電力、土地、軟硬件等構(gòu)建 IDC 機房提供相關(guān)服務(wù),決 定 IDC 服務(wù)商供給能力以及供給體量的要素包括:牌照資源即運營許可、土地資源供應(yīng)、 運營商網(wǎng)絡(luò)供應(yīng)和保障、被分配的能耗指標天花板、投入 IDC 機房開發(fā)建設(shè)的資金供應(yīng)。 在目前國家推行的數(shù)據(jù)中心政策的作用之下,牌照資源、土地許可、能耗指標預(yù)計會進一 步適當放開,且圍繞 IDC 機房建設(shè)的資金融資渠道也預(yù)計將在速度和成本維度得到進一步 改善。因此,預(yù)計上述要素絕大部分將直接受益于政策助力,從而對于刺激 IDC 服務(wù)商的 供應(yīng)增量將卓有成效。

IDC 投資建議:把握具備客戶資源/項目儲備優(yōu)勢的龍頭廠商。我們建議關(guān)注兩條邏輯 線:一是與海內(nèi)外大型云廠商保持穩(wěn)定合作關(guān)系的 IDC 廠商,具有高確定性優(yōu)勢,如阿里 供應(yīng)商萬國數(shù)據(jù)、數(shù)據(jù)港等;二是關(guān)注一線城市及周邊 IDC 資源占有率更多的供應(yīng)商,包 括光環(huán)新網(wǎng)(京津冀)、寶信軟件(長三角)、證通電子(珠三角)等。重點關(guān)注 A 股光環(huán) 新網(wǎng)、寶信軟件、數(shù)據(jù)港,美股萬國數(shù)據(jù)。

光通信:5G/IDC 雙輪驅(qū)動光模塊板塊需求,海纜拉動光纖光纜板塊反轉(zhuǎn)

數(shù)通光模塊:海外云廠商 CAPEX 短期回暖中長期向上,2020 年全球 400G 出貨量 有望達 80 萬只。2018Q2 開始,由于宏觀經(jīng)濟波動引起的企業(yè)上云放緩和移動互聯(lián)網(wǎng)步入 后周期引起的流量增速下滑,海外云廠商資本開支進入調(diào)整期。2019Q3 各廠商普遍呈現(xiàn) 回暖態(tài)勢,同比增速持續(xù)向上,其中谷歌、亞馬遜最為明顯。目前北美云廠商 100G 光模 塊需求已經(jīng)恢復到正常水平,我們認為 100G 出貨量已過高峰期,預(yù)計未來僅實現(xiàn)個位數(shù) 增長,疊加每年 20%-30%的降價幅度,行業(yè)規(guī)模可能開始萎縮;全球 400G 光模塊 2018 年已有出貨,2019 開始起量(10 余萬只),2020 年隨著云廠商 CAPEX 增速回升采購需 求有望增加,我們預(yù)計全球需求量有望達到 80 萬只。價格方面,預(yù)計數(shù)通光模塊未來三 年價格降幅將趨緩。Lightcounting 指出,光模塊價格大幅度下滑的背后是新技術(shù)的出現(xiàn), 2011/2014 年,因為 10G 和 40G 光模塊的進入量產(chǎn)導致同年光模塊價格大幅度下滑,2018 年基于同樣的原因,100G 光模塊均價下降了 50%,光模塊整體均價下降了 37%。目前, 由于 100Gb 以上速率光模塊市場比較分散,谷歌部署 2x200GbE SR8 和 FR8,亞馬遜偏 好 4x100G DR4,預(yù)計今后一段時間,光模塊的價格下滑速度能夠穩(wěn)定一段時間。

電信光模塊:5G 帶來基站數(shù)量、網(wǎng)絡(luò)架構(gòu)和網(wǎng)絡(luò)容量的變化,預(yù)計市場規(guī)模過百億。 (1)基站數(shù)量:預(yù)計 5G 宏站數(shù)量 500 萬個,微站數(shù)量可達千萬級別;(2)網(wǎng)絡(luò)架構(gòu): 4G 接入層的 BBU+RRU 結(jié)構(gòu)將升級為 5G 的 AAU+DU+CU 三級結(jié)構(gòu),中傳環(huán)節(jié)帶動光模 塊用量進一步提升;(3)傳輸速率:5G 峰值速率提升 20 倍/用戶體驗速率提升 10 倍帶動 網(wǎng)絡(luò)擴容,即便 eCPRI 接口協(xié)議仍要求當前的 6G/10G 前傳光模塊升級為 25G 甚至更高。 按照前述宏站 500 萬站(每站 6 對)、微基站 1000 萬站(每站 1 對)測算,前傳光模塊 數(shù)量將達 8000 萬只左右。即使按光模塊單價 250 元/只測算,預(yù)計前傳光模塊市場規(guī)模將 在 200 億元左右。根據(jù) OVUM 預(yù)測,隨著全球 5G 網(wǎng)絡(luò)建設(shè),25G 光模塊將在 2019 年逐 步放量,2024 年達到高峰,數(shù)量預(yù)計達 1260 萬只,其中 70%會應(yīng)用在中國市場。

光模塊投資建議:IDC 與 5G 共振,龍頭與黑馬齊飛。在 2019H2 行業(yè)拐點向上明顯, 2020Q1 因疫情影響有所分化,中際旭創(chuàng)、新易盛等非武漢企業(yè)保持 2-3 個季度的高增長, 武漢公司如光迅科技、華工等受疫情影響嚴重業(yè)績下滑較大。但整個板塊由于 5G、400G 大周期共振,景氣度持續(xù)攀升。重點推薦中際旭創(chuàng)、新易盛。

光纖光纜:4G/FTTH 走向尾聲,5G 及海外成為新驅(qū)動,市場供需走向新平衡。供需 方面,2018 年開始國內(nèi) 4G 及 FTTH 建設(shè)逐漸完成,2019 年 5G 尚未大規(guī)模開啟,導致 運營商對光纖光纜需求大幅下滑,而由于此前供不應(yīng)求國內(nèi)產(chǎn)能增長較快,導致市場供過 于求明顯。2018 年中國移動僅上半年招標 1.1 億芯公里,下半年未集采,且實際消耗量低 于招標水平,2019 年初招標普通光纜 1.05 億芯公里,價格由 60 元腰斬至 30 元。未來, 預(yù)計 5G 建設(shè)及海外市場拓展將成行業(yè)需求重要驅(qū)動力,在前傳環(huán)節(jié) 50%場景將會采用光 纖直連方案,中回傳全面采用 OTN 技術(shù)組網(wǎng),進一步創(chuàng)造光纖光纜需求。

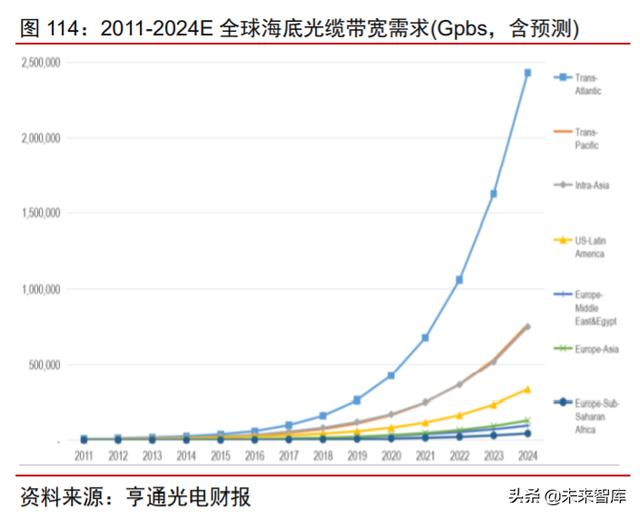

海纜:海上風電帶動海底電纜百億市場,國際通信需求拉動海底光纜加速建設(shè)。電纜 方面,海上風電在江蘇、廣東等地高速發(fā)展,歐洲、東南亞等海外市場也進入建設(shè)周期, 2019 年,全球海上風電新增裝機容量 5.2GW,單年新增裝機創(chuàng)歷史新高。16 個新建海上 風電場投運,分布在中國、英國、德國、丹麥、比利時、臺灣地區(qū),平均容量 325MW。 截至 2019 年底,全球海上風電累計裝機容量 27.2GW,比 2018 年底的數(shù)字增長了 24%, 全球已投運海上風電場共 146 個。隨著《全國科技興海規(guī)劃(2016-2020)》等利好政策的出臺,國內(nèi)海上風電加速發(fā)展。海上風電建設(shè)對海纜及相關(guān)設(shè)備的潛在需求巨大,相關(guān)市 場規(guī)模超過百億元。光纜方面,由于地理環(huán)境制約和流量需求爆發(fā),海底光纜將長期作為 國際通信中最重要的方式。全球目前迎來第三次建設(shè)窗口期,亞太地區(qū)潛力巨大;我國在 需求和政策雙輪驅(qū)動下,供給明顯不足,產(chǎn)業(yè)有待完善,未來三年海纜建設(shè)有望提速。亨 通光電和中天科技是 A 股核心受益標的,前者收購華為海洋強強聯(lián)合,后者產(chǎn)品種類齊全 核心技術(shù)突出。

光纖光纜投資建議:光纖光纜供需走向新均衡,海纜打開長期成長空間。受供需關(guān)系 影響,2019 年主要光纖光纜廠商營收/毛利率雙雙下滑。我們認為面對逆境,少數(shù)能夠整 合棒纖纜的頭部廠商能夠相對有效地維持毛利率水平與成本競爭力,相比其他中小廠商能 夠更好地度過困難期。因此,相較于上一個周期中大量中小企業(yè)進入市場獲利,2019 年 量價齊跌+2020 年一季度疫情的雙重打擊下,兩大龍頭亨通光電、中天科技的頭部優(yōu)勢料 將會更為顯著。預(yù)計 2020 年市場光纖整體需求會較 2019 年略有上升,光通信領(lǐng)域?qū)牡?部開始恢復,二、三季度將會見證市場迎來增量,疊加海纜板塊的拉動,行業(yè)龍頭有望進 入回暖期。重點推薦亨通光電、關(guān)注中天科技。

物聯(lián)網(wǎng):萬物智聯(lián)連接先行,把握未來三年模組/終端/平臺投資機遇

全球來看,物聯(lián)網(wǎng)有望驅(qū)動新一輪科技浪潮,連接數(shù)成為核心增長變量。在 PC 互聯(lián) 網(wǎng)、移動互聯(lián)網(wǎng)之后,物聯(lián)網(wǎng)有望成為是新一輪科技與產(chǎn)業(yè)變革的核心驅(qū)動力。各大知名 機構(gòu)統(tǒng)計,過去五年物聯(lián)網(wǎng)連接數(shù)至少翻倍,隨著全球 5G/4G/NB 等網(wǎng)絡(luò)基礎(chǔ)設(shè)施的完善 逐漸完善,未來五年物聯(lián)網(wǎng)產(chǎn)業(yè)將加速爆發(fā)。Gartner/IDC 預(yù)測 2020 年全球物聯(lián)網(wǎng)產(chǎn)業(yè)規(guī) 模達 1.7~1.9 萬億美元,HIS/華為等預(yù)測 2025 年全球物聯(lián)網(wǎng)連接數(shù)達 500~1000 億規(guī)模。 據(jù) Statista 數(shù)據(jù)統(tǒng)計,2017 年和 2020 年全球物聯(lián)網(wǎng)市場規(guī)模分別為 1110 億美元和 2480 億美元,預(yù)計到 2025 年市場規(guī)模將會達到 15670 億美元,CAGR 高達 39%。

我國來看,政策加碼物聯(lián)網(wǎng)建設(shè),連接數(shù)物聯(lián)網(wǎng)將超越人聯(lián)網(wǎng)規(guī)模。2017 年,工信 部《信息通信行業(yè)發(fā)展規(guī)劃物聯(lián)網(wǎng)分冊(2016-2020 年)》(物聯(lián)網(wǎng)“十三五”規(guī)劃)目標 2020 年總體產(chǎn)業(yè)規(guī)模突破 1.5 萬億元,公眾網(wǎng)絡(luò) M2M 連接數(shù)突破 17 億。2020 年 5 月 7 日,工信部發(fā)布關(guān)于深入推進移動物聯(lián)網(wǎng)全面發(fā)展的通知,推動 2G/3G 物聯(lián)網(wǎng)業(yè)務(wù)向 4G/NB-IOT/5G 遷移,加速移動物聯(lián)網(wǎng)標準和技術(shù)統(tǒng)一,提升下游應(yīng)用場景的廣度和深度, 促進產(chǎn)業(yè)鏈高質(zhì)量協(xié)同發(fā)展。截至 2019 年底,三大運營商物聯(lián)網(wǎng)連接數(shù)已達 12.31 億, 2020 年內(nèi)有望超越人聯(lián)網(wǎng)規(guī)模。據(jù) IDC 數(shù)據(jù)顯示,中國 2022 年有望超越美國成為全球最 大的物聯(lián)網(wǎng)市場,2025 年市場規(guī)模近 4000 億美元。

模組/終端有望伴隨連接數(shù)快速爆發(fā)。物聯(lián)網(wǎng)可以自下而上分為感知層、網(wǎng)絡(luò)層、平臺 層、應(yīng)用層,其功能可簡單總結(jié)為“采集+傳輸+計算+應(yīng)用”,其價值占比分別是 21%、 10%、34%、35%。物聯(lián)網(wǎng)發(fā)展路徑包括“連接—感知—智能”三階段,目前物聯(lián)網(wǎng)發(fā)展 仍處于連接數(shù)快速增長的第一階段,直接帶動智能終端相關(guān)芯片、模組、控制器的規(guī)模放 量;隨著物聯(lián)網(wǎng)連接逐漸完善,數(shù)據(jù)不斷積累,物聯(lián)網(wǎng)平臺對數(shù)據(jù)儲存、處理和應(yīng)用的價 值將不斷凸顯。

游戲:國內(nèi)市場快速增長,海外市場貢獻增量

國內(nèi)市場政策溫和,市場保持較快速增長。游戲行業(yè)保持高速增長,手游在疫情期間 受益。游戲行業(yè)保持較高速發(fā)展,2019 年總體市場規(guī)模達到 2300 億元。中國游戲市場增 長主要由移動游戲驅(qū)動。2020Q1 因疫情因素刺激,游戲市場快速增長,達到 690 億元, 同比增長 29.71%;移動游戲市場規(guī)模達到 553 億元,同比增長 47%。用戶規(guī)模也受疫情 影響保持增長,2020Q1 中國移動游戲用戶規(guī)模達 6.54 億,同比增長 2.8%。

游戲政策上總體溫和,版號審批進度基本保持每個月 3~4 次審批,每次 100 款游戲, 全年 4000 款游戲的配額,相較于 2017 年全年 1 萬+游戲版號發(fā)放已經(jīng)大幅縮減,預(yù)計未 來政策將維持現(xiàn)狀。

海外市場有望貢獻增量,國內(nèi)廠商持續(xù)突破。游戲出海是中國游戲產(chǎn)業(yè)的重要方向,自研游戲在海外保持高速增長,2019 年游戲出海規(guī)模達到 115.9 億元,同比增長 21%。 從 IOS 暢銷版數(shù)據(jù)反饋看,中國游戲出海目前已經(jīng)在日本、美國等成熟市場滲透,網(wǎng)易、 騰訊、莉莉絲等游戲廠商表現(xiàn)突出。預(yù)計隨著相關(guān)廠商繼續(xù)加大新品推出力度,中國廠商 在海外市場有望保持高速增長。

字節(jié)系流量崛起,精品研發(fā)商價值凸顯。騰訊系產(chǎn)品的時長在持續(xù)下滑,頭條、快手 系產(chǎn)品崛起。流量端格局變化導致騰訊在游戲市場壟斷能力大幅下滑。字節(jié)跳動的廣告發(fā) 行模式降低了精品游戲研發(fā)商的發(fā)行難度,無需綁定渠道方,可自己獨立發(fā)行優(yōu)質(zhì)游戲, 頭部暢銷榜游戲主要為大廠研發(fā)的精品游戲。預(yù)計未來游戲?qū)⑦M一步向精品化、IP 化發(fā)展。

廣告:疫情沖擊顯著,同時加速線上化進程(略)

影視:基本面探底,政策催化內(nèi)容為王(略)

半導體:逆周期投資強度不降反升,國產(chǎn)替代為最強邏輯

1. 復蘇周期暫時中斷,晶圓廠投資強度不降反升。

2. 國產(chǎn)替代邏輯強化,估值仍在階段性擴張。

A 股半導體板塊在 2020 上半經(jīng)歷兩輪估值擴張后,當前板塊估值位于歷史區(qū)間中值 偏上位置,短期由于中美貿(mào)易摩擦加劇因素催化,仍然有望階段性估值擴張。后續(xù)若隨著 市場偏好切換而出現(xiàn)一定幅度的估值回調(diào),則是較好的配置時機。從 2020 年來看,貿(mào)易 摩擦刺激下華為國產(chǎn)替代深入仍是半導體最強邏輯。我們對華為各業(yè)務(wù)線產(chǎn)品進行梳理, 過去一年華為在 IC 設(shè)計端已基本實現(xiàn)自研替代或非美供應(yīng)商切換,而制造端華為仍高度 依賴臺積電,且上游半導體設(shè)備、EDA 軟件仍被美國廠商壟斷,因而成為美方重點施壓方 向。預(yù)計后續(xù)相關(guān)領(lǐng)域的本土企業(yè)有望受到更大力度的扶持。

中國半導體產(chǎn)業(yè)在制造、設(shè)備、材料等環(huán)節(jié)仍大量依賴海外產(chǎn)業(yè)鏈。根據(jù) Trendforce 數(shù)據(jù),晶圓代工制造環(huán)節(jié)海外廠商占據(jù) 90%以上份額。根據(jù) SEMI 數(shù)據(jù),2019 年全球半 導體設(shè)備市場 576.4 億美元,中國廠商在全球份額占比僅 2%左右,中國大陸市場 129.1 億美元,中國廠商在國內(nèi)份額占比 10%左右。目前美國廠商占據(jù)半導體設(shè)備市場約 40% 份額,其中在沉積、刻蝕、離子注入、CMP、清洗、檢測等關(guān)鍵工藝方面,應(yīng)用材料、泛 林、科天等美國廠商具有領(lǐng)先工藝技術(shù)優(yōu)勢和穩(wěn)定性,經(jīng)過了長期量產(chǎn)檢驗,因此短期內(nèi) 難以替代;在 EDA 軟件方面,目前 IC 設(shè)計的 EDA 工具仍基本由 Cadence、Synopsys、 Mentor 三家美國公司壟斷,短期難以完全替代。另外在 12 英寸硅片等核心半導體材料領(lǐng) 域,海外廠商份額高達 99%以上。

中長期來看,中美科技分叉,產(chǎn)業(yè)加速閉環(huán)。2020 年 5 月 15 日美國加大對華為限制 力度,進一步消磨中美互信。中國芯片制造龍頭中芯國際近期增資擴張先進工藝,14nm 及以下產(chǎn)能平臺中芯南方將獲得注資,注冊資本由 35 億美元增加至 65 億美元,有利于中 芯南方建立更大規(guī)模的 14nm 及更先進工藝產(chǎn)能,有利于上市公司攤薄 14nm 產(chǎn)能初期高 額折舊帶來的虧損。同時,中國半導體制造市場日益擴大,得到國際設(shè)備廠商重視。5 月 14 日荷蘭 ASML 公司與江蘇無錫市高新區(qū)政府簽署合作協(xié)議,設(shè)立了光刻機設(shè)備技術(shù)服 務(wù)(無錫)基地。ASML 將建設(shè)專業(yè)團隊技術(shù)中心,從事光刻機維護、升級等技術(shù)服務(wù), 同時建設(shè)供應(yīng)鏈服務(wù)中心,提供高效物料和物流支持,體現(xiàn)了歐洲光刻機大廠 ASML 對中 國市場的重視。另一方面,美國正在加大對先進半導體工藝技術(shù)的把控,臺積電 5 月 15 日宣布有意在美國亞利桑那州興建和營運一座 5nm 先進晶圓廠,將于 2021 年動工,2024 年開始量產(chǎn)。我們認為臺積電此舉是回應(yīng)了特朗普政府對先進半導體工藝供應(yīng)鏈安全的擔 憂,美國可確保擁有制造尖端芯片的工廠,有助于保護其供應(yīng)鏈安全。中美貿(mào)易摩擦信任 消磨,我們認為在核心科技基礎(chǔ)設(shè)施新基建領(lǐng)域,未來中美科技樹或出現(xiàn)分別生長,倒逼 出國內(nèi)半導體快速成長的歷史性機遇。

國家戰(zhàn)略導向,貿(mào)易摩擦倒逼國產(chǎn)化替代為半導體板塊核心邏輯。我們?nèi)匀粡娬{(diào)國內(nèi) 半導體板塊核心邏輯是十年維度的自主可控,后續(xù)政策、資金支持有望加大。在半導體標 的方面,一方面關(guān)注“自頂而下”邏輯下的重資產(chǎn)領(lǐng)域龍頭標的,行業(yè)龍頭具備先發(fā)優(yōu)勢 且有望在政策自上而下逐步落地過程中率先受益,建議關(guān)注中芯國際、北方華創(chuàng)、長電科 技、滬硅產(chǎn)業(yè);另一方面關(guān)注“農(nóng)村包圍城市”邏輯下的國產(chǎn)替代輕資產(chǎn)高增長標的,建 議關(guān)注睿創(chuàng)微納、華峰測控、兆易創(chuàng)新、卓勝微、瀾起科技、韋爾股份。

手機:疫情影響整體銷量承壓,關(guān)注手機廠商出海及產(chǎn)業(yè)鏈細分機遇

1. 手機:預(yù)計二季度全球銷量觸底,5G 滲透率持續(xù)提升。

2. 細分創(chuàng)新點:關(guān)注光學、外觀件及 5G 相關(guān)零組件。

光學創(chuàng)新之一:多攝比例增加+像素提升。智能手機光學攝像頭方面為確定性創(chuàng)新方 向之一。以華為為例,通過梳理歷代 P、Mate 系列手機的攝像頭配置,可以概括為兩大趨 勢:(1)多攝需求提升;(2)像素提升。并且在 2017-2018 年以后發(fā)展進一步加速,受益 于后置三攝的快速滲透以及四攝的起步(估算 2019 年三攝滲透率達到 16%,2019/2020 年四攝滲透率達到 3%/10%),我們測算 2018/2019/2020 年智能手機攝像頭需求量分別達 到 36.8/42.5/44.4 億個,單機攝像頭數(shù)量由 2018 年的 2.6 個提升至 2020 年的 3.5 個。產(chǎn) 業(yè)鏈端建議關(guān)注 cis 領(lǐng)域的韋爾股份(豪威科技)、鏡頭領(lǐng)域的舜宇光學科技、模組領(lǐng)域 的歐菲光等。

光學創(chuàng)新之二:潛望式模組滲透加速。潛望式模組突破手機拍照變焦瓶頸,Sigmaintell 樂觀估計 2020 年增長六倍以上達到 1 億顆,2023 年有望突破 4 億顆;疫情影響下滲透速 度或放緩,但不改長期趨勢。目前來看潛望式結(jié)構(gòu)主要應(yīng)用于長焦攝像頭,每部手機最多 只需搭載一個潛望式模組。根據(jù) Sigmaintell,2019 年搭載潛望式攝像頭手機出貨量估計 為 0.15 億部,均來自華為、OPPO 和 VIVO。截至目前,Android/ target=_blank class=infotextkey>安卓陣營除小米以外均已推出搭 載潛望式攝像頭的手機,華為/OPPO 相關(guān)產(chǎn)品已迭代至第二代。Sigmaintell 認為 2020 年 高倍率的潛望攝像頭有望下探到 2500 元左右的機型,預(yù)計將會達到 1 億顆的出貨量,其 中華為有望占據(jù)半壁江山。中國信通院和曠視科技發(fā)布的《2019 智能手機影像技術(shù)應(yīng)用 觀察和趨勢分析》指出,未來潛望式攝像頭將成為中低端手機的標配,Sigmaintell 預(yù)計, 2023 年出貨量將突破 4 億顆。供應(yīng)鏈端,上市公司中建議關(guān)注舜宇光學科技(潛望式模 組、鏡頭、棱鏡)、立訊精密(模組)、利達光電(棱鏡)、水晶光電(棱鏡)、韋爾股份(圖 像傳感器)。

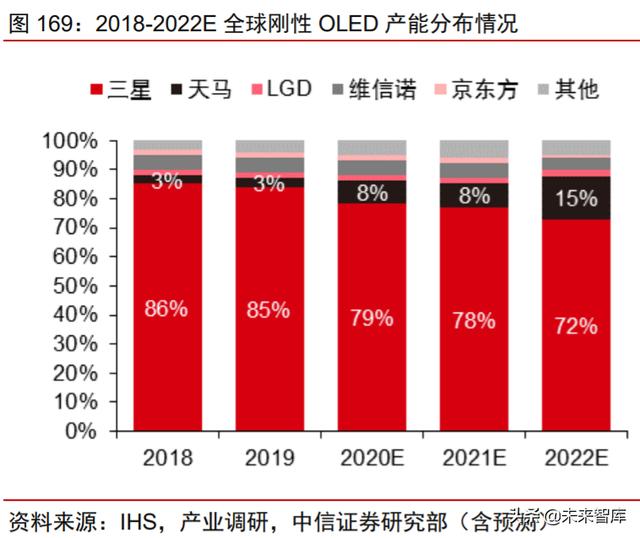

外觀件創(chuàng)新之一:手機終端 OLED 面板滲透率提升。上游面板廠商重心轉(zhuǎn)移至 OLED, 中國大陸廠商比例逐步提升。手機用小尺寸面板領(lǐng)域,OLED 在中高端手機領(lǐng)域加速替代 LTPS-LCD,LTPS-LCD 面板或?qū)⑼械投耸謾C及專顯市場,a-Si/Oxide-LCD 產(chǎn)品將進一 步受到擠壓,直至逐步退出市場。LCD 產(chǎn)能方面,面板廠商在中小尺寸擴產(chǎn)動力不足,三 星近三年關(guān)閉 2 座 5 代廠,LG 方面計劃陸續(xù)關(guān)閉 P2(3.5 代線)、P3(4 代線)、P4(5 代線)。OLED 產(chǎn)能方面,目前全球已規(guī)劃的小尺寸 OLED 產(chǎn)線共計 37 條,其中 23 條已 點亮,韓國占據(jù) 9 條,韓國產(chǎn)能占比在 90%+。近年來,受益于下游產(chǎn)業(yè)鏈轉(zhuǎn)移趨勢及國 家支持,中國大陸面板廠大舉投建 OLED 線,已建成和規(guī)劃了共計 20 條 OLED 生產(chǎn)線, 其中 10 條已點亮,擴產(chǎn)速度遠快于其他地區(qū)。根據(jù)我們的測算,預(yù)計到 2022 年,中國大 陸小尺寸 OLED 總產(chǎn)能將占全球 40%+,韓國一家獨大的壟斷局面有望被打破。

OLED 成高端手機市場標配,未來隨價格下降滲透率持續(xù)提升。剛性 OLED 與 LTPS-LCD 價差正在不斷縮小,近期每片屏幕價差降至 5 美元以內(nèi);柔性 OLED 由于材料 成本高、生產(chǎn)工藝難度大、良率相對較低,短期內(nèi)降價空間有限,但整體看 OLED 價格逐 步下探為長期趨勢。隨著供給端 OLED 產(chǎn)能不斷開出驅(qū)動價格逐步走低,疊加手機廠商積 極換用 OLED(如瀑布屏、折疊屏等)以提升產(chǎn)品競爭力,目前手機領(lǐng)域 OLED 滲透率正 加速提升,根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù),2019 年全球剛性 AMOLED 智能手機面板 出貨約 2.9 億片,同比增長 9.0%,柔性 AMOLED 智能手機面板出貨約 1.8 億片,同比增 長 6.2%。隨著終端品牌對柔性 OLED 機型需求的增加,柔性 OLED 的供需比將持續(xù)收縮, 供需狀況開始轉(zhuǎn)良好,2020 年國內(nèi)廠家的產(chǎn)能將逐步釋放,柔性 OLED 面板供應(yīng)格局也 將發(fā)生一些改變。關(guān)注京東方 A、維信諾等龍頭面板廠商。

外觀件創(chuàng)新之二:5G 通信催生金屬中框+玻璃后蓋需求。手機結(jié)構(gòu)件發(fā)展趨勢:金屬 中框+玻璃后蓋,逐步由高價向低價滲透。目前手機后蓋可以分為四類:(1)塑料機殼, 優(yōu)點在于具備成本低以及重量輕,目前主要應(yīng)用于低端機型,市場份額持續(xù)萎縮。(2)金 屬機殼,2018 年前為中高端手機主流選擇,但是由于其會對通信射頻信號造成干擾,在5G 手機中影響更為明顯,預(yù)計份額持續(xù)下滑,從 2016 年的 50%下降至 2020 年 10%; 與此同時,金屬中框的滲透率快速提升,“金屬中框+玻璃后蓋”和“金屬中框+塑料后蓋” 的方案均被廣泛采用,我們認為,由于金屬良好的抗摔強度、導熱性能,5G 時代金屬仍 將是中框的主流材質(zhì)。(3)玻璃機殼,材質(zhì)對手機信號無干擾作用,因而近年來滲透率快 速提升,2018 年占比 20%,預(yù)計 2020 年可提升至 30%;(4)陶瓷機殼,市場份額較低, 預(yù)計 2019 年為 1%左右。綜上,我們認為玻璃機殼由于其對信號無影響,并且搭配 2.5/3D 玻璃前蓋可形成對稱且圓潤順滑手感,預(yù)計將是 5G 手機的主流選擇。產(chǎn)業(yè)鏈端可以關(guān)注 比亞迪電子等相關(guān)廠商。

電子零組創(chuàng)新:5G 帶來手機射頻量價齊升。MIMO 天線數(shù)量翻倍,射頻前端國產(chǎn)替 代。5G 手機天線手機數(shù)量翻倍:以 TDD 為例,4G 手機普遍采用 1T2R 配備兩個蜂窩主 天線,5G 手機起步要求采用 2T4R 配備 4 個蜂窩主天線,以提升接收信噪比、提升傳輸 速率。5G 手機天線軟板滲透率提升:4G 安卓手機天線以 LDS 為主,5G 手機天線復雜集 成度提升,LCP/MPI 軟板方案具備體積小、可彎折、與連接器集成等優(yōu)點,有望在中高端 機型逐步應(yīng)用,軟板天線單價較 LDS 方案接近翻倍。射頻前端包括功率放大器 PA、低噪 聲放大器 LNA、濾波器 Filter、開關(guān) Switch、天線調(diào)諧器 Rf-tuner 等芯片/器件,5G 手機 射頻前端價值量有望翻倍。信維通信在手機天線、卓勝微在射頻開關(guān)具有領(lǐng)先優(yōu)勢,不斷 擴充產(chǎn)品品類探索射頻前端模組化解決方案。

5G 拉動被動元件需求看漲。智能手機功能不斷豐富,帶動功能器件數(shù)量增長,4G 手 機平均 MLCC 單機用量約 500 個,其中 4G 安卓旗艦機約 800 個,iphone X 甚至達到約 1100。5G 手機支持頻段相比 4G 大幅增長,天線、射頻通道增長拉動 MLCC 需求,另外 攝像、傳感、快充等新技術(shù)應(yīng)用亦將有拉動作用。5G 手機相比 4G,SMT 打點數(shù)量增加 了~30%,我們預(yù)計 MLCC 單機用量亦有同步增長。單機電感用量與手機支持頻段緊密相 關(guān),普通 4G 手機電感用量約 100 顆,我們判斷到 5G 手機用量接近 50%增長到約 150 顆, 5G 高端機、iPhone 系列旗艦預(yù)計將分別達到 200~230 顆、300 顆以上。被動元件行業(yè)已 經(jīng)走出跌價周期底部,我們看好未來 3~5 年 5G 手機、智能汽車、IOT 等拉動行業(yè)景氣, 疊加零組件的國產(chǎn)替代加速推進,中國大陸廠商順絡(luò)電子、風華高科、三環(huán)集團積極擴產(chǎn) 有望穩(wěn)步提升份額。

5G 帶來的 HDI 升級需求可能超預(yù)期。5G 手機元件數(shù)量和連線密度顯著增加,疊加多 攝像頭、更大電池對手機內(nèi)部空間擠用,向高階 HDI(含 Any Layer、SLP)升級預(yù)計將 成為 5G 手機重要趨勢,手機 HDI 景氣度在需求量和持續(xù)性上可能超預(yù)期。Prismark 測算: 2018 年手機 Any Layer(含 SLP)產(chǎn)值 26 億美元,預(yù)計到 2023 年達到 36 億美元 (2018~2023 年 CAGR 6.7%);2018 年手機其他 HDI 產(chǎn)值 30 億元,預(yù)計到 2023 年為 25 億元(2018~2023 年 CAGR -3.7%)。另外 5G 有望加速推動電子產(chǎn)品技術(shù)性升級,筆 記本/平板、便攜式終端(含智能家居)、通信及數(shù)通、汽車等行業(yè) HDI 不斷滲透,在中低 階市場亦有成長空間,Prismark 測算全球 HDI 產(chǎn)值將從 2018 年的 92 億美元提升到 2023 年的 107 億美元(2018~2023 年 CAGR 2.9%)。高階 HDI(含 SLP)日韓美奧、中國臺 灣為主,超聲電子、東山精密、景旺電子已有技術(shù)積累;中低階 HDI 需求有望超悲觀預(yù)期, 勝宏科技、崇達技術(shù)有望受益。

AIoT:智能音頻率先落地,AR/VR 加速發(fā)展

1. 音頻端:智能耳機行業(yè)爆發(fā),ODM/OEM 廠商受益。

TWS 有望成長為 AIOT 爆款終端。5G 將帶動物聯(lián)網(wǎng)及邊緣計算持續(xù)升級,TWS(True Wireless Stereo,真無線立體聲)是我們持續(xù)看好的細分方向。相對于傳統(tǒng)有線耳機,無 線耳機在便捷性上有顯著提升,同時語音喚醒、主動降噪、本地存儲等功能逐步集成。硬 件支持方面,AirPods2 代 H1 芯片的晶體管數(shù)量已經(jīng)超過 iPhone4,并接近 iPhone4s,初 具邊緣計算終端形態(tài)。我們認為未來 TWS 無線耳機將支持除播放、通訊以外更豐富的功 能,有望從手機附屬品成長為強粘性終端。根據(jù)各廠商耳機發(fā)布情況,包括手機廠商 (AHOVMS 等)、聲學廠商(Sony、Bose、森海塞爾等)、互聯(lián)網(wǎng)廠商(谷歌、微軟、亞 馬遜等)均布局 TWS 無線耳機,我們認為均在搶占物聯(lián)網(wǎng)時代移動端的語音入口。

2022 年蘋果端和安卓端出貨量分別上看 4/10 倍空間,預(yù)計整體市場超 3000 億元。 中短期維度,我們認為 TWS 耳機將作為手機的重要配件加速滲透,后續(xù)亦存在手機+耳機 搭售的可能性。(1)蘋果端:至 2022 年出貨量仍有 4 倍成長空間。2018/2019 年蘋果端 手機出貨量分別為 2.09/1.91 億部,而其 TWS 耳機經(jīng)過三代產(chǎn)品迭代,2018/2019 年出貨 量分別為 0.26/0.55 億副,搭配率為 12%/29%,預(yù)計 2020 年同比+45%至 0.8 億副,搭配 率升至約 50%。展望 2022 年,我們預(yù)計蘋果端 TWS 耳機出貨量有望達 1.8 億副,相對 2019 年仍有 3-4 倍空間。假設(shè)均價維持 1500 元,則對應(yīng)市場規(guī)模達到 2700 億元, 2019-2022 年 CAGR 為 50%。(2)安卓端:至 2022 年手機品牌出貨量有近 10 倍成長空 間。2018/2019 年安卓端手機出貨量分別為 12.0/11.8 億部,而安卓端 TWS 耳機(含聲學 品牌)2019 年出貨量我們估算為 0.65 億副,搭配率僅 6%,我們認為安卓廠商或率先將 TWS 耳機與手機進行搭售,帶動耳機滲透率加速提升。我們預(yù)計 2020 年出貨量有望翻倍 增長至 1.3 億副,2022 年則有望達到 3.8 億副,相對于 2019 年將有近 10 倍成長空間, 其中安卓手機品牌將貢獻主要增量。假設(shè)耳機均價 200 元,則對應(yīng)安卓端 TWS 耳機市場 規(guī)模 750 億元,2019-2022 年 CAGR 為 77%。

手機廠商、互聯(lián)網(wǎng)巨頭采用 ODM/OEM 模式,上游制造廠商受益量價齊升。類似于 傳統(tǒng)手機、有線耳機等產(chǎn)品,手機、互聯(lián)網(wǎng)廠商對于 TWS 等無線耳機的生產(chǎn)策略仍然以 ODM(原始設(shè)計提供商)和 OEM(原始設(shè)備生產(chǎn)商)為主。兩者區(qū)別在于 ODM 廠商掌 握從設(shè)計到生產(chǎn)的全環(huán)節(jié),僅在最后環(huán)節(jié)進行貼牌;OEM 廠商則完全根據(jù)品牌廠商的設(shè) 計要求進行生產(chǎn),自身僅承接生產(chǎn)環(huán)節(jié)。國內(nèi)歌爾股份、立訊精密、萬魔聲學等均是國內(nèi) 知名的 ODM/OEM 廠商,承接包括 A 客戶、華為、小米等的 TWS 耳機業(yè)務(wù),隨著行業(yè)進 入爆發(fā)期,同時整機產(chǎn)品價格達到傳統(tǒng)有線耳機的 5-10 倍,此類制造廠商將積極受益。

2. 視頻端:安防智能化升級,AR/VR 空間廣闊。

安防:高清化、網(wǎng)絡(luò)化的發(fā)展使得攝像機過渡至“看得清”階段,而智能化升級又助 力攝像機向“看得懂”方向發(fā)展。隨著 AI、IoT、大數(shù)據(jù)等技術(shù)融入攝像頭,安防行業(yè)的 邊界不斷模糊,攝像機的應(yīng)用不僅局限于傳統(tǒng)的安全防護領(lǐng)域,而是作為 AIoT 的視覺入 口逐步應(yīng)用到更多非安防領(lǐng)域(零售、文教衛(wèi)、銀行等),與此同時,客戶需求也將轉(zhuǎn)變 為企業(yè)效率提升,驅(qū)動單項目 ASP 從數(shù)十萬大幅增長至數(shù)百萬或千萬級別。目前中國安防行業(yè)市場規(guī)模約 7000 億,其中 AI 滲透率不足 10%,我們認為未來隨著 AI 注入不斷拓 展產(chǎn)業(yè)邊界,超萬億的智慧物聯(lián)市場空間有望漸次打開。其中安防龍頭搶先布局,如海康 威視推出物信融合平臺,大華股份推出 HOC 城市之心架構(gòu),有望在安防業(yè)向視頻物聯(lián)轉(zhuǎn) 型的過程中搶占先機。短期內(nèi),海外不確定性或?qū)е陆?jīng)營層面的暫時波動,但行業(yè)需求與 公司能力仍在,我們?nèi)詧远春煤?低暫痛笕A股份的后續(xù)發(fā)展。

AR/VR:5G 有望助力進入云時代。5G 提供了高帶寬、低時延、高并發(fā)特性,其中峰 值 10Gbps 的速率和極限 1ms 時延,為 VR/ARd 的云化提供基礎(chǔ)設(shè)施支持,終端有望加 快輕量化進程。無線寬帶(3G 和 4G)時代加快智能手機普及,AIOT(5G+邊緣計算)有 望催生新的終端形態(tài),我們看好 VR/AR、特別是輕量化的 AR 成為新的交互終端。經(jīng)過近 30 年的發(fā)展,VR/AR 技術(shù)不斷趨于完善,展示技術(shù)、交互技術(shù)以及芯片運算能力均有較 大程度提升,產(chǎn)品成熟度不斷提高。隨著 5G 建設(shè)加速以及云計算設(shè)施的完善,AR/VR 設(shè) 備計算能力有望大幅提升。VR/AR 市場規(guī)模有望大幅提升,預(yù)計中國 VR/AR 市場規(guī)模到 2020 年將達到 918 億元。

VR/AR 加速滲透,成為終端新風口。根據(jù)中國信通院測算:2018 年全球 VR/AR 市場 規(guī)模超過 600 億元/100 億元,預(yù)計到 2020 年達到 1600 億元/450 億元,AR 增速明顯加 快;在 2020 年,VR/AR 在硬件設(shè)備/大眾應(yīng)用/行業(yè)應(yīng)用/生產(chǎn)應(yīng)用價值量占比預(yù)計將分別 達到 49%/28%/13%/10%。近期華為發(fā)布了 2025 年十大技術(shù)趨勢,預(yù)測到 2025 年全球 VR/AR 用戶將達到 3.37 億戶,在企業(yè)端滲透率將達到 10%。2019 年華為已發(fā)布其首款 系留頭顯產(chǎn)品 VR Glass,搭載兩塊京東方 Fast-LCD 顯示屏,并且申請 AR Glass 相關(guān)專 利。蘋果在 iOS 11 發(fā)布了 AR 開發(fā)工具 ARKit,目前已經(jīng)升級到了 ARKit3,為 AR 云做準 備,將來可以簡便地從手機擴展至 AR 眼鏡平臺。

韓國 5G 用戶 VR/AR 使用量大幅提升,具有較強示范效應(yīng)。根據(jù) Strategy Analytics 報 告,2019Q2 韓國 5G 單用戶月平均使用流量增長至 24GB,其中 VR/AR 使用流量占比 已達 20%以上,VR/AR 相關(guān)服務(wù)逐步成為韓國 5G 重要應(yīng)用場景。隨著運營商加大 5G 投 資,用戶滲透率不斷提升,韓國 VR/AR 市場將持續(xù)增長。韓國的增長軌跡也為國內(nèi)的增 長起到示范效應(yīng)。

硬件端關(guān)注光學及 EMS,內(nèi)容端關(guān)注完美世界。VR/AR 核心硬件包括處理器、存儲、 光學模塊、攝像模組、傳感器、電池等,我們判斷計算平臺(含存儲)由設(shè)備廠商主導, 光學(含攝像頭和顯示部分)第三方能夠提供專業(yè)化的器件或解決方案。受益終端出貨提 升,擁有核心客戶的 EMS 廠商亦能受益。2019~2020 年華為、三星、蘋果等均有計劃發(fā) 布新一代 AR 眼鏡,進入核心供應(yīng)商的企業(yè)有望享受估值提升紅利。內(nèi)容端則受益于初期 平臺方生態(tài)建設(shè)投入,有望成為市場熱點。我們推薦完美世界,其代理 Steam 平臺(目前 VR 游戲市占率全球第一)中國區(qū),后續(xù)有望獲得多款 VR 游戲中國區(qū)代理。

投資邏輯:關(guān)注景氣高確定性龍頭和長期護城河資產(chǎn)(略,詳見報告原文

2020 年初以來全球科技市場回顧

2020 年初至今,A 股、港股和美股的科技板塊整體上漲,具有顯著的超額收益。年 初至上證綜指上漲-7.75%,中信電子、通信、計算機、傳媒指數(shù)分別上漲 6.01%、0.12%、 8.14%、-4.46%,計算機、電子表現(xiàn)較強,通信、傳媒表現(xiàn)稍弱,電子行業(yè)中主要是半導 體表現(xiàn)強勢,傳媒中的互聯(lián)網(wǎng)媒體和游戲表現(xiàn)較好;港股恒生指數(shù)上漲-18.66%,恒生資 訊科技業(yè)指數(shù)則逆市上漲 6.07%;美股標普 500 上漲之后,2020 年初全球市場受到新冠 疫情影響較大,主要股指均表現(xiàn)低迷,但是科技指數(shù)整體逆市上漲,超額收益顯著。

2020 年下半年展望

A 股:數(shù)字化和新基建加速,自主可控是持續(xù)主題

據(jù) WHO 統(tǒng)計,截至 5 月 22 日,全球新冠肺炎累計確診病例 530 萬例,全球有 195 個國家和地區(qū)出現(xiàn)新冠疫情的確診病例,海外疫情仍處在平臺期,全球經(jīng)濟社會未來很長 一段時間仍將持續(xù)受到疫情的影響。

展望未來,看好數(shù)字化、新基建、自主可控三條主線。在疫情影響之下,5G、云計算 等驅(qū)動的科技上行周期一定程度上被延后,企業(yè) IT 開支增速下滑,消費者智能手機換機意 愿減弱。但是,疫情的背景下,線上領(lǐng)域整體受影響較小,傳統(tǒng)領(lǐng)域也加速向線上遷移, 數(shù)字化成為剛需,作為數(shù)字經(jīng)濟基礎(chǔ)的新基建也在需求和政策的共同推動下加速發(fā)展;同 時,在日益復雜的國際環(huán)境下,自主可控料將是科技板塊持續(xù)受關(guān)注的主題,國產(chǎn)化有望 加速推進。

首先,數(shù)字化方面,可從三個維度尋找基本面相對更好的細分領(lǐng)域——線上好于線 下、軟件好于硬件、本土好于海外。1)線上好于線下:線上經(jīng)濟整體復蘇更快,網(wǎng)絡(luò)游 戲和線上生活服務(wù)繼續(xù)提高滲透率,協(xié)同辦公、視頻會議、在線教育、直播等領(lǐng)域則實現(xiàn) 重大突破。2)軟件好于硬件:對比 2008 年金融危機之后美國 IT 開支整體下滑,但是軟 件開支卻實現(xiàn)正增長、并在 2012 年超過硬件開支,本次疫情導致企業(yè)為維持業(yè)務(wù)發(fā)展, 對于線上化的剛性需求提升,軟件和 SaaS 支出有望結(jié)構(gòu)性占優(yōu);IDC 預(yù)測在疫情影響下, 2020 年全球硬件 IT 支出下降超 5%,IT 服務(wù)和商業(yè)服務(wù)的支出收縮幅度較小,軟件開支 將成為亮點,協(xié)同應(yīng)用以及內(nèi)容工作流和管理應(yīng)用的采購將帶動軟件 IT 支出增長近 2%。 3)本土好于海外:由于國內(nèi)疫情在 3 月份已經(jīng)迅速得到控制,國內(nèi)經(jīng)濟復工復產(chǎn)領(lǐng)先于 海外,以本土需求為主的領(lǐng)域有望表現(xiàn)出相對優(yōu)勢,醫(yī)療、金融和政務(wù)信息化等領(lǐng)域相對 更好,信息安全和自主可控領(lǐng)域的需求有保障,而海外需求占比高的消費電子、安防等領(lǐng) 域則短期承壓。

其次,數(shù)字新基建方面,數(shù)字經(jīng)濟的需求增長和政策的不斷加碼,為新基建的景氣提 供支撐,5G、IDC 和 IaaS 云計算顯著受益。新基建主要包括信息基礎(chǔ)設(shè)施、融合基礎(chǔ)設(shè) 施和創(chuàng)新基礎(chǔ)設(shè)施三方面,是承載數(shù)字經(jīng)濟的主要載體,疫情期間數(shù)字化需求的提升對云 計算、IDC 和服務(wù)器提供高確定性支撐,預(yù)期全球云計算巨頭的資本開支有望保持在較高 水平。新基建也是未來十年提升綜合國力的重要保障,年初以來中央政治局和國務(wù)院在重 要會議中不斷強調(diào)加快 5G 網(wǎng)絡(luò)、數(shù)據(jù)中心等新型基礎(chǔ)設(shè)施建設(shè)進度,三大運營商 2020 年資本開支有望增長 11%,其中 5G 資本開支有望超過 1800 億元,預(yù)計新基建將帶來每 年數(shù)千億的投資規(guī)模,5G、IDC、IaaS 云計算龍頭有望顯著受益。

最后,自主可控方面,在日益復雜的國際環(huán)境下,自主可控料將是科技板塊持續(xù)受關(guān) 注的主題,國產(chǎn)化有望加速推進。半導體方面,美國對華為的限制持續(xù)升級,倒逼出國內(nèi) 半導體快速成長,半導體設(shè)備、材料、制造和部分設(shè)計細分領(lǐng)域有望迎來中長期的發(fā)展機 遇。信創(chuàng)方面,外部環(huán)境與內(nèi)部創(chuàng)新發(fā)展動力疊加推動行業(yè)加速,國家信創(chuàng)園開園帶動信 創(chuàng)節(jié)奏加速推進,運營商等也在加大國產(chǎn)化采購,信創(chuàng)產(chǎn)業(yè)鏈投資機遇值得重點關(guān)注。

美股:科技巨頭預(yù)期模糊,EPS 預(yù)測下修或未到位

結(jié)合前文分析,美股的流動性季度寬裕,科技板塊估值處在歷史高位水平,但是從基 本面來看,科技巨頭的盈利預(yù)測指引模糊,對比 2008 年金融危機的沖擊,市場的 EPS 一 致預(yù)期或仍未下修到位,預(yù)計美股科技板塊短期仍面臨一定的壓力。

對比 2008 年金融危機的沖擊,本次疫情對經(jīng)濟的短期影響更為廣泛,但是目前市場 的 EPS 一致預(yù)期下修或尚未到位。2008 年金融危機爆發(fā)后,2008 年 9 月份開始市場對 標普 500 當財年、次財年的 EPS 一致預(yù)期分別下調(diào) 11%、26%,2009 年對當財年、次財 年的 EPS 一致預(yù)期繼續(xù)下調(diào)接近 20%,危機爆發(fā)后 2-3 個季度市場的盈利預(yù)測才下修到 位。本次疫情爆發(fā)后,微觀方面公司認為短期的盈利不確定性更大,但是市場對標普 500 當財年、次財年的 EPS 一致預(yù)期分別下調(diào) 21%、15%,而 Q2 歐美受到疫情影響更大, 市場在 Q2 財報之后或?qū)⒗^續(xù)對盈利預(yù)期下調(diào)。

重點關(guān)注數(shù)字化、新基建和自主可控

云計算:在線化趨勢明確,企業(yè)核心應(yīng)用上云值得期待

1. 云辦公:疫情驅(qū)動滲透,巨頭整合加速。

云辦公技術(shù)逐漸成熟,疫情期間云辦公需求爆發(fā),大大加速產(chǎn)品滲透進程。云辦公(遠 程辦公)指基于互聯(lián)網(wǎng)、物聯(lián)網(wǎng)、云計算等技術(shù),通過第三方插件、軟件、網(wǎng)站等工具, 實現(xiàn)辦公地點的靈活化(在家、出差、移動辦公等)。根據(jù) Mob 研究院整理的數(shù)據(jù),中國 遠程辦公人口滲透率遠低于發(fā)達國家,提升空間巨大,2019 年國內(nèi)遠程辦公市場規(guī)模約 286 億元,2024 年有望超過 600 億元。在疫情防控形勢下,企業(yè)遠程協(xié)作辦公、學校在 線教育等應(yīng)急需求急速上升,催化了用戶爆發(fā):2020 年春節(jié)后復工期間,國內(nèi)約有 4 億 用戶使用遠程辦公應(yīng)用,2 月 10 日當天日增用戶突破 400 萬;截至 3 月,金山文檔月活 用戶達 2.39 億,在線編輯日活增長 6.5 倍,騰訊文檔月活突破 1.6 億。隨著疫情逐漸控制, 云辦公產(chǎn)品活躍用戶數(shù)適度回落,但根據(jù)各家公司反饋情況來看用戶留存率較為樂觀。

云辦公產(chǎn)品功能交叉較多,細分領(lǐng)域競爭激烈且趨同質(zhì)化,巨頭整合趨勢或?qū)⑻崴佟?/strong> 一般而言,云辦公相關(guān)軟件分為文檔協(xié)作類、協(xié)同管理類、大型企業(yè)級 IM(視頻會議)等, 目前技術(shù)、功能成熟度足以實現(xiàn)各類日常工作需求。各類云辦公產(chǎn)品側(cè)重不同,但功能存 在交叉、界限趨于模糊,其中釘釘、企業(yè)微信等大型綜合協(xié)作平臺功能最為完備。在細分 領(lǐng)域融合和公司間云辦公產(chǎn)品融合趨勢下,科技巨頭對云辦公行業(yè)的引領(lǐng)料將越來越明 顯。

2. 企業(yè)級 SaaS:降本增效為上云需求本質(zhì),三浪疊加推動核心應(yīng)用上云。

存量經(jīng)濟時代,精細化、數(shù)字化轉(zhuǎn)型成為企業(yè)盈利能力提升的關(guān)鍵。為了在以產(chǎn)品服 務(wù)為核心的現(xiàn)代市場競爭中取得優(yōu)勢,企業(yè)對外需要實時掌控上下游市場動態(tài),精準獲取 用戶需求,并快速打通營銷及獲客渠道;對內(nèi)需要保障發(fā)展戰(zhàn)略的正確制定和高效執(zhí)行, 實現(xiàn)研發(fā)、生產(chǎn)活動的全流程管理,并完善各級人員的效率監(jiān)管和績效評價機制。

云化是企業(yè)實現(xiàn)數(shù)字化轉(zhuǎn)型的重要路線之一。2011 年起,美國 SaaS 行業(yè)進入快速發(fā) 展期,SaaS 產(chǎn)品服務(wù)在各行各業(yè)的成功應(yīng)用經(jīng)驗為國內(nèi)企業(yè)提供了寶貴的云轉(zhuǎn)型思路。 成本開支端,基于 B/S 架構(gòu)且操作便捷的云產(chǎn)品可以有效幫助企業(yè)節(jié)省服務(wù)器部署、實地 升級等 IT 硬件成本以及專業(yè)操作團隊的人力成本。據(jù) IDC 報告數(shù)據(jù),傳統(tǒng)軟件總成本比 SaaS 總成本在第 2 年和第 3 年分別高出 111%和 174%。運營效率端,品類豐富的云產(chǎn)品 能夠滿足企業(yè)在生產(chǎn)、倉儲、物流、營銷、績效管理等企業(yè)運營全流程中的各類需求,且 云平臺開放的 API 接口也允許企業(yè)隨時遠程進行系統(tǒng)功能模塊升級,從而靈活應(yīng)對瞬息萬 變的各類商業(yè)場景。

數(shù)字化、國產(chǎn)化、全球化三浪疊加,國內(nèi)企業(yè)級 SaaS 行業(yè)迎來最佳發(fā)展機遇期。目 前,SaaS 產(chǎn)業(yè)正處于數(shù)字化、國產(chǎn)化、全球化三浪疊加的重大歷史機遇時期。隨著業(yè)務(wù) 邊界的拓展,企業(yè)經(jīng)營管理需求的多樣化、復雜化,企業(yè)上云意識的增強,推動越來越多 的企業(yè)開始進行數(shù)字化轉(zhuǎn)型。自 2014 年我國 SaaS 行業(yè)進入高速發(fā)展期至今,我國企業(yè) 級 SaaS 市場規(guī)模保持高速增長趨勢,2021 年有望達到 654.2 億元。同時,企業(yè)對 SaaS 服務(wù)的付費意愿不斷增強,付費用戶高速增長,2013-2019 年的年復合增長率達 86.44%, 預(yù)計 2019 年達到 54.6 萬戶。IDC 統(tǒng)計數(shù)據(jù)顯示,我國 SaaS 市場規(guī)模占全球比重逐年穩(wěn) 定增長,2020 年占比有望超過 10%,我國 SaaS 產(chǎn)業(yè)發(fā)展有望走在全球前列。

國內(nèi)大型企業(yè)需求釋放將成為企業(yè)級 SaaS 行業(yè)重要增量。從行業(yè)宏觀數(shù)據(jù)來看,自 2017-2018 年起,SaaS 核心用戶群體正從小微型企業(yè)向中大型企業(yè)轉(zhuǎn)移。國內(nèi)大型企業(yè) 的龐大軟件系統(tǒng)架構(gòu),在業(yè)態(tài)邊界模糊、多業(yè)態(tài)融合的今天已越來越難以滿足企業(yè)發(fā)展的 需求,隨著國內(nèi) SaaS 廠商技術(shù)服務(wù)的持續(xù)突破以及國產(chǎn)化替代浪潮的持續(xù)推進,華新麗 華、四川機場、中石油、北方工業(yè)等許多國內(nèi)大型企業(yè)分別推翻了原來的 SAP 或 Oracle 軟件系統(tǒng),采取國產(chǎn)云化 SaaS 的解決方案對系統(tǒng)進行定制化重構(gòu)。我們認為,更多國內(nèi) 大型企業(yè)有望將業(yè)務(wù)系統(tǒng)向云遷移,并逐步實現(xiàn)企業(yè)整體上云。

建筑、電商、酒店等 SaaS 產(chǎn)品壁壘高、云化接受度強的垂直行業(yè)賽道有望率先突圍。 目前,市面上的 SaaS 可分為通用型 SaaS 和垂直型 SaaS 兩種類型。通用型 SaaS 主要 涵蓋 ERP、CRM、客服、HRM、OA 協(xié)同等適用于多種全行業(yè)的業(yè)務(wù)解決方案;垂直型 SaaS 專注于為某一行業(yè)提供運營管理解決方案。行業(yè)云化接受度方面,零售電商行業(yè)的 互聯(lián)網(wǎng)屬性使得電商商家對 SaaS 的需求度和付費意愿更高,從而培育出國內(nèi)一系列行業(yè) 領(lǐng)軍企業(yè),酒旅、餐飲以及建筑行業(yè)的業(yè)務(wù)連鎖性和地域分散性亦促使企業(yè)快速上云以實 現(xiàn)大量經(jīng)營流程數(shù)據(jù)的整合與分析管理。SaaS 產(chǎn)品壁壘方面,如酒旅、建筑、金融等行 業(yè)內(nèi)頭部廠商通過數(shù)十年的行業(yè)積累已形成較大的客戶優(yōu)勢和產(chǎn)品優(yōu)勢,其在進行產(chǎn)品云 化演進時,更易做出貼合行業(yè)客戶需求的 SaaS 產(chǎn)品,并具備更高的行業(yè)話語權(quán)。我們認 為,目前國內(nèi) SaaS 行業(yè)發(fā)展仍處于初期階段,通用行業(yè)轉(zhuǎn)云是個較為持續(xù)的過程,在此 過程中,部分垂直行業(yè)有望率先實現(xiàn)從軟件向 SaaS 的遷移。

3. 服務(wù)器:流量邏輯強化助力需求持續(xù),全國產(chǎn)服務(wù)器開始嶄露頭角。

后疫情時期在線化推動流量使用量提升,疊加 5G 來臨,流量爆發(fā)邏輯不斷強化。流 量增長是持續(xù)推動服務(wù)器行業(yè)的最主要因素,自 2013 年 12 月工信部向三大運營商發(fā)放 TD-LTE 制式牌照,中國正式步入 4G 時代起,截至 2020 年 3 月,國內(nèi)移動互聯(lián)網(wǎng)接入月 戶均流量由 139.4MB 增長至 9728MB,期間實現(xiàn) 69 倍增長。目前 4G 推動的流量增長實 際已進入中后期階段,國內(nèi)移動互聯(lián)網(wǎng)接入月戶均流量自 2019 年 8 月達到階段性高峰起, 于 2019 年 8 月至 2019 年 12 月期間出現(xiàn)階段性下滑。而疫情促進流量用量于 2020 年 Q1 繼續(xù)上行,2020 年 3 月國內(nèi)移動互聯(lián)網(wǎng)接入月戶均流量達到 9728MB,較 2019 年 12 月 大幅提升約 1000MB。隨著 5G 基站大規(guī)模鋪開,5G 商用時間臨近,未來 5G 有望接力促 進流量持續(xù)爆發(fā),從根本上推動服務(wù)器需求繼續(xù)向好。

上游英特爾數(shù)據(jù)中心業(yè)務(wù)持續(xù)回升,推動服務(wù)器短期景氣。芯片廠商 Intel 的數(shù)據(jù)中 心業(yè)務(wù)在經(jīng)歷了 2019 年上半年的短期下滑后,于 2019Q3 同比增長 3.97%,重回增長通 道。2019Q4,Intel 數(shù)據(jù)中心業(yè)務(wù)同比增速大幅提升至 19%,遠超公司此前給出的 5%的 指引,大幅超出市場預(yù)期。2020Q1,Intel 數(shù)據(jù)中心業(yè)務(wù)同比增長 43%,顯示持續(xù)回升的 良好態(tài)勢。上游芯片廠出貨回暖,表明服務(wù)器行業(yè)短期內(nèi)需求的向好。

國產(chǎn)服務(wù)器開始嶄露頭角,未來有望占據(jù)更大份額。2020 年 5 月 6 日,中國電信發(fā) 布中國電信服務(wù)器(2020 年)集中采購項目貨物招標集中資格預(yù)審公告。本次集采 8 個 標包共計 56314 臺的招標量中,基于 H 系列芯片(華為+HG)的全國產(chǎn)化服務(wù)器采購量 為 11185 臺,占比高達 19.86%,并且是中國電信首次將全國產(chǎn)化服務(wù)器單列入標包名錄。 以華為為代表的全國產(chǎn)化服務(wù)器廠商正加速國產(chǎn)服務(wù)器的生態(tài)建設(shè),截至 2020 年 3 月, 華為已與產(chǎn)業(yè)伙伴聯(lián)合成立了 15 個鯤鵬生態(tài)創(chuàng)新中心。我們認為,服務(wù)器國產(chǎn)化作為 IT 領(lǐng)域國產(chǎn)化的重要環(huán)節(jié),有望在后續(xù)政府相關(guān)集采中占據(jù)更大份額。

醫(yī)療信息化:長期高確定性提升,各子領(lǐng)域政策全面開花

作為醫(yī)療 IT 市場規(guī)模最大的子板塊,受疫情催化,國內(nèi)院內(nèi) IT 的前期建設(shè)不足被更 大程度認知,未來財政預(yù)算、醫(yī)院投入有望進一步向該領(lǐng)域傾斜,支撐醫(yī)療 IT 行業(yè)維持長 期高景氣度。疫情期間,以廣東省為代表的推出專項債進行區(qū)域衛(wèi)生補短板、以青海省為 代表的地方醫(yī)保局招標開啟、衛(wèi)健委多項政策積極發(fā)揮互聯(lián)網(wǎng)醫(yī)療的作用,區(qū)衛(wèi) IT、醫(yī)保 IT、互聯(lián)網(wǎng)醫(yī)療等醫(yī)療 IT 各細分子領(lǐng)域迎來政策的全面推動。醫(yī)療 IT 行業(yè)迎來自 2018 年醫(yī)保局成立后的鼎盛時期。

1. 院內(nèi) IT 支撐行業(yè)基本盤,疫情催化長期景氣度確定性增強。

2. 區(qū)衛(wèi) IT:疫情催化加速補短板,迎來發(fā)展窗口期。

3. 醫(yī)保 IT:地方醫(yī)保局招標開啟,業(yè)績釋放期漸近。

4. 互聯(lián)網(wǎng)醫(yī)療:政策推動行業(yè)規(guī)范化發(fā)展,盈利模式有望完善。

金融 IT:行業(yè)整體建設(shè)情況景氣

疫情背景下,行業(yè)項目招投標、實施及驗收出現(xiàn)滯后,目前企業(yè)復工情況良好,整體 看行業(yè)景氣度不減。受新冠疫情影響,銀行 IT 供應(yīng)商收入及利潤均出現(xiàn)一定程度下滑,主 要是由于項目實施和項目驗收放緩、而費用較為剛性造成的。銀行 IT 的季節(jié)性非常明顯, 公司業(yè)績多集中于第四季度。整體來看,金融行業(yè)是對信息化依賴程度最重的行業(yè)之一, 銀行和券商的業(yè)務(wù)無時無刻不在使用信息系統(tǒng)運行,信息化投入經(jīng)費占銀行和券商業(yè)績的 比重也尚有提升空間,我們認為疫情對于整體投入的負面影響不大,相反我們看到因為疫 情,金融行業(yè)加大了網(wǎng)上渠道的建設(shè),希望遠程觸達客戶。今年以來,在行業(yè)信創(chuàng)和央行 數(shù)字貨幣建設(shè)的需求帶動下,行業(yè)景氣度不減。

1. 銀行 IT:整體投入規(guī)模巨大,軟件投入加速。

2. 非銀 IT:政策推動金融科技創(chuàng)新,券商業(yè)務(wù)轉(zhuǎn)型提升金融科技戰(zhàn)略地位。

3. 央行數(shù)字貨幣 DC/EP:中期帶來現(xiàn)有銀行信息化改造需求,長期助力開放銀行和 物聯(lián)網(wǎng)支付。

信息安全:政策+技術(shù)持續(xù)助力,行業(yè)發(fā)展迎來加速

1. 政策持續(xù)催化行業(yè)發(fā)展,等保 2.0 加大企業(yè)合規(guī)性投入。

2. 邊界擴張產(chǎn)生增量空間,新技術(shù)帶來新的安全需求。

信息安全邊界消失,新技術(shù)帶來新場景下的信息安全需求。近幾年隨著“云、大、物、 智”和產(chǎn)業(yè)互聯(lián)網(wǎng)等新技術(shù)和新場景的出現(xiàn),在推動新興技術(shù)市場不斷增長的同時,也催 生了新的安全需求。在“云、大、物、智”等新場景驅(qū)動下,網(wǎng)絡(luò)與信息安全風險全面泛化,種類和復雜度均顯著增加。新技術(shù)、新場景下,防護對象改變,企業(yè)網(wǎng)絡(luò)邊界逐漸消失, 網(wǎng)絡(luò)防護從傳統(tǒng) PC、服務(wù)器、網(wǎng)絡(luò)邊緣到云計算、大數(shù)據(jù)、泛終端、新邊界,相關(guān)安全 需求不斷上升,發(fā)展前景被市場看好。

新興技術(shù)廣泛應(yīng)用,市場規(guī)模快速上升,對應(yīng)的安全市場空間廣闊。CCID 的數(shù)據(jù)顯 示,2018 年我國云安全、大數(shù)據(jù)安全、物聯(lián)網(wǎng)安全、工控及工業(yè)互聯(lián)網(wǎng)安全的市場規(guī)模 分別為 37.8 億、28.4 億、88.2 億、94.6 億元,同比增長 44.8%、30.5%、34.7%、30%, CCID 預(yù)計 2021 年上述市場規(guī)模將達到 115.7 億、69.7 億、301.4 億、228 億元,對應(yīng) 2018 至 2021 年年均復合增長率分別為 45.19%、34.89%、50.62%和 34.08%,增速遠超 行業(yè)平均水平。

受益于技術(shù)創(chuàng)新和等保 2.0 等政策落地,行業(yè)發(fā)展迎來加速。國家十三五規(guī)劃僅余最 后一年,各級政企單位有望加大網(wǎng)絡(luò)安全投入和建設(shè),并且受等保政策、護網(wǎng)行動等拉動 下安全需求持續(xù)釋放,預(yù)計將支撐全年及后續(xù)板塊持續(xù)高景氣發(fā)展;中長期看,服務(wù)化等 模式升級與主動防御、云、IoT 等技術(shù)創(chuàng)新為網(wǎng)絡(luò)安全行業(yè)持續(xù)催生新的機遇,網(wǎng)絡(luò)安全 行業(yè)迎來快速發(fā)展階段。

我國信息安全行業(yè)市場規(guī)模保持快速增長,未來三年 CAGR 達到 23%,遠超全球平 均水平。根據(jù) CCID 的數(shù)據(jù)及預(yù)測顯示,政企客戶在網(wǎng)絡(luò)信息安全產(chǎn)品和服務(wù)上的投入快 速增長,2018 年我國信息安全市場整體規(guī)模達到 495.2 億元,較 2017 年增長 20.9%,遠 超全球安全市場整體增長率(8.5%)。隨著數(shù)字經(jīng)濟的發(fā)展,物聯(lián)網(wǎng)建設(shè)的逐步推進,網(wǎng) 絡(luò)信息安全作為數(shù)字經(jīng)濟發(fā)展的必要保障,其投入將持續(xù)增加,CCID 預(yù)測到 2021 年我國 網(wǎng)絡(luò)信息安全市場將達到 926.8 億元。

信創(chuàng)板塊:復工開啟進展加速,國產(chǎn)科技正在崛起

外部環(huán)境與內(nèi)部創(chuàng)新發(fā)展動力疊加,科技創(chuàng)新整體進度或?qū)⑦M入加速階段,中國科技 力量正在崛起。在外部貿(mào)易環(huán)境與實體清單等事件的大背景下,國內(nèi)龍頭企業(yè)的持續(xù)發(fā)力 推動科技創(chuàng)新生態(tài)的構(gòu)建,形成了以華為、BAT、中國電子、中國電科、中科院、航天系 等一批核心力量,涌現(xiàn)出一批優(yōu)秀科技創(chuàng)新廠商,部分具備從硬件到軟件的完整生態(tài)布局。 其中華為對自主生態(tài)的構(gòu)建正在加速,逐步構(gòu)建從芯片到服務(wù)器到平臺的全棧自主創(chuàng)新能 力,并與其他領(lǐng)域生態(tài)伙伴一起持續(xù)打磨完整自主解決方案,推動在各大領(lǐng)域的落地應(yīng)用。

信創(chuàng)整體進展此前受疫情影響有所延后,伴隨各地全面復工開啟,預(yù)算趨于明朗、招 標采購啟動預(yù)計將為行業(yè)帶來落地機遇。同時,“新基建”進一步支持經(jīng)濟發(fā)展。2020 年 5 月 8 日,工信部,北京市政府指導,北京經(jīng)開區(qū)主辦的經(jīng)開區(qū)國家信創(chuàng)園開園簽約儀式 舉辦,政策推動下,以信息科技創(chuàng)新為代表的景氣領(lǐng)域邊際進展可期。

操作系統(tǒng)領(lǐng)域,隨著技術(shù)的逐步成熟、生態(tài)的進一步完善、國家安全意識的提升,國 產(chǎn)操作系統(tǒng)逐步得到國內(nèi)市場的重視,并有望在服務(wù)器、桌面、IoT 等領(lǐng)域加速滲透。

服務(wù)器領(lǐng)域:Linux 具備開源、穩(wěn)定性高、安全自由等特點,服務(wù)器市場占據(jù)主導地 位。我們認為,以華為、統(tǒng)信、麒麟為代表的國產(chǎn)操作系統(tǒng)廠商不斷打磨技術(shù),以黨政軍 領(lǐng)域為入口,逐步向金融、電信、醫(yī)療等行業(yè)滲透。

PC 領(lǐng)域:據(jù)百度流量研究院統(tǒng)計,中國 PC 操作系統(tǒng)中,Windows 市場份額仍是最 高,接近 90%,其他操作系統(tǒng)僅有 10%左右。以華為、統(tǒng)信為代表的國產(chǎn)操作系統(tǒng)具備 安全、穩(wěn)定、可靠等優(yōu)勢,在黨政辦公方面,預(yù)計國產(chǎn)操作系統(tǒng)將越來越受到黨政機關(guān)的 重視,將逐步獲得 Windows 的一部分市場份額,未來前景可觀。

集成商領(lǐng)域,適配能力強的集成服務(wù)商有望主導市場。集成服務(wù)商擁有實施和提供解 決方案的能力,通過各種軟硬件技術(shù),可將分離的設(shè)備、功能和信息等集成到相互關(guān)聯(lián)的、 統(tǒng)一和協(xié)調(diào)的系統(tǒng)之中,使資源達到充分共享,實現(xiàn)集中、高效、便利的管理,以達到整 體性能最優(yōu),幫助行業(yè)領(lǐng)域廠商快速布局信息化。下游的行業(yè)發(fā)展會快速帶動系統(tǒng)集成服 務(wù)商的發(fā)展,所以預(yù)計政務(wù)將會最先啟動建設(shè),隨后八大關(guān)鍵行業(yè)有望跟進,給集成服務(wù) 商較高業(yè)績增量和廣大拓展空間。具備軟件開發(fā)能力的集成服務(wù)商,可以提供操作系統(tǒng)等 基礎(chǔ)軟件和 OA 等應(yīng)用軟件,如中國軟件、太極股份、華宇軟件等。

華為是全球領(lǐng)先的 ICT 基礎(chǔ)設(shè)施和智能終端提供商。面對貿(mào)易爭端的升級和 FDPR 事件,華為不斷推出應(yīng)對策略。聚焦于發(fā)展底層芯片技術(shù),布局華為云,進而通過“硬件 開放、軟件開源、使能合作伙伴”的方式來推動計算產(chǎn)業(yè)的發(fā)展,不斷擴大生態(tài)。

5G 網(wǎng)絡(luò)建設(shè):中國引領(lǐng)全球進程,下半年跨入發(fā)展高峰期

全球 5G 從 2020 年起跨入大發(fā)展期。全球來看,4G 運營商中已有 48.7%開始投資 5G,其中 73 家已商用 5G 服務(wù)。截至 4 月中旬,全球商用 4G 服務(wù)的運營商共 780 個, 380 個運營商正在投資 5G 網(wǎng)絡(luò),占 4G 運營商數(shù)量的 48.7%;有 41 個國家/地區(qū)的 73 個 運營商已經(jīng)商用 5G 服務(wù)(其中 66 個運營商商用 5G 移動服務(wù),35 個運營商商用 FWA 服 務(wù)),占 4G 運營商數(shù)量的 9.3%。根據(jù) Dell Oro’ Group 數(shù)據(jù)和預(yù)測,5G 基站第 1 年、第 3 年、第 5 年基站數(shù)較 4G、3G 有大幅提升,具有量價齊升效應(yīng),帶動行業(yè)景氣度攀升。

技術(shù)標準方面,中國引領(lǐng)全球。根據(jù)德國專利統(tǒng)計公司 IPlytics 的 5G 標準專利聲明 報告,截至 2020 年 1 月,中國 5G 專利份額達 33.1%,其后是韓國(27.2%)、歐洲(17.1%)、 美國(13.8%)、日本(8.9%),中韓優(yōu)勢明顯,歐洲仍然保持競爭力,美國和日本已顯著 落后。前三名公司分別為華為(14.61%)、三星(12.98%)、中興(11.89%),且中興、 華為的份額增幅全球前二。越來越多的中國新老玩家參與到 5G 標準中來,包括 OV、FG Innovation、Spreadtrum(紫光展銳)和 ASUS(華碩)等,中國 5G 軍團實力不斷壯大。

網(wǎng)絡(luò)建設(shè)方面,中國進度領(lǐng)先。根據(jù)羅蘭貝格數(shù)據(jù),美國 2019 年 8 月建成 5G 基站 3 萬座,2020 年僅規(guī)劃新建 5 萬座,建設(shè)緩慢。與之相反,中國 2020 年將開啟超大規(guī)模建 網(wǎng),實現(xiàn)全國 340 個地市覆蓋。我們預(yù)計,2019-2028 年國內(nèi) 5G 宏基站建站規(guī)模超過 500 萬站,為 4G 的 1~1.2 倍,總 CAPEX 1.3 萬億,相比 4G 提升 57%,建站峰值在未來兩 年。三大運營商計劃,2020 年 CAPEX 3348 億元,同比提升 11%,其中 5G 投資達到 1803 億,同比提升 338%,占比達到 54%。2020Q1 由于國內(nèi)疫情影響建設(shè)進度,預(yù)計 2020Q2/Q3 將加速追趕。

生態(tài)打造方面,中國基礎(chǔ)深厚。相比于部分海外運營商采用 NSA 過渡,中國率先大 規(guī)模商用 SA 獨立組網(wǎng),直接步入 5G 網(wǎng)絡(luò)演進的終極型態(tài),支持 eMBB、mMTC、uRLLC 三大場景,開啟新基建、垂直行業(yè)信息化時代。2020 年 5 月 7 日,工信部發(fā)布關(guān)于深入 推進移動物聯(lián)網(wǎng)全面發(fā)展的通知,推動 2G/3G 物聯(lián)網(wǎng)業(yè)務(wù)向 4G/NB-IOT/5G 遷移,加速 移動物聯(lián)網(wǎng)標準和技術(shù)的統(tǒng)一,提升下游應(yīng)用場景的廣度和深度,促進整個產(chǎn)業(yè)鏈高質(zhì)量 協(xié)同發(fā)展。截至 2019 年底,三大運營商物聯(lián)網(wǎng)連接數(shù)已達 12.31 億,按照此前 17 億規(guī)劃, 2020 年內(nèi)有望超越人聯(lián)網(wǎng)規(guī)模。我們預(yù)計 2020 年底國內(nèi) 5G 用戶數(shù)將超過 2 億規(guī)模,物 聯(lián)網(wǎng)連接數(shù)超過 17 億規(guī)模,為我國 5G 生態(tài)打造打下堅實基礎(chǔ)。

5G 應(yīng)用:大幕全面開啟,車聯(lián)網(wǎng)(V2X)領(lǐng)航

5G 應(yīng)用大幕開啟,四大領(lǐng)域迎全面機遇。2019 年中國進入 5G 商用元年,隨著 5G 牌照、5G 通信設(shè)施、5G 通信協(xié)議、5G 終端的全面加速,5G 應(yīng)用將登歷史舞臺,引燃萬 億級市場。我們認為,2020 年將成為 5G 應(yīng)用決勝之年,低時延、大容量、大連接、基礎(chǔ) 設(shè)施等四大領(lǐng)域?qū)⒂瓉砣鏅C遇。我們梳理 5G 應(yīng)用四大領(lǐng)域并繪制相關(guān)領(lǐng)域潛在標的一 覽圖,縱覽 5G 應(yīng)用全面機遇。

1. V2X 車聯(lián)網(wǎng)作為 5G 新基建領(lǐng)頭雁將率先落地。

2. 超高清容量呈冪級增加,廣播電視領(lǐng)域先行。

3. 智慧城市、電力等公用行業(yè)為 5G 大連接的主要陣地。

IDC:新基建政策疊加流量持續(xù)快速增長,2020 年供需兩旺

新基建頻獲政策加碼,IDC 深度受益。流量快速增長拉動長期需求,IDC 中國增速超全球。根據(jù) Cisco Systems 統(tǒng)計,全球 IP 數(shù)據(jù)流量自 2016 年至 2019 年處于不斷增長態(tài)勢,CAGR 為 18.92%,預(yù)測在 2021 年 全球 IP 數(shù)據(jù)流量將達 0.265ZB/月;根據(jù) MeChina 統(tǒng)計,企業(yè)業(yè)務(wù)移動數(shù)據(jù)流量自 2016 年至 2019 年處于高速增長態(tài)勢,CAGR 為 58.74%,預(yù)測在 2021 年將達到 0.008ZB/月。 中國 IDC 市場規(guī)模自 2013 年至 2018 年保持了 CAGR 46.97%的高增長,2018 年同比增 速為 29.80%,高于全球 IDC 市場規(guī)模同比增速 11.7pcts,2018 年達 1228 億元。

北上廣及其周邊需求旺盛,一線城市選址市場優(yōu)先。根據(jù)工信部 2018 年數(shù)據(jù),IDC 市場規(guī)模廣東占比最高(20.8%),北上廣三地合計 43.2%,貴州、內(nèi)蒙古也得益于土地價 格優(yōu)勢占比 4.8%、8.0%。預(yù)計上述 IDC 業(yè)務(wù)向一線城市集中的發(fā)展趨勢將繼續(xù)成為主流, 考慮到經(jīng)濟發(fā)達地區(qū)的客戶集中度高、網(wǎng)絡(luò)帶寬充足、訪問時延小等優(yōu)勢,一線城市將成 為 IDC 處理存儲實時數(shù)據(jù)業(yè)務(wù)的布局重點。同時,考慮到具備此種地理優(yōu)勢的一線城市土 地、牌照、能耗等資源指標天花板受限,這種需求區(qū)域分布格局也將促使 IDC 行業(yè)向頭部 集中、產(chǎn)生規(guī)模效應(yīng),依靠供需缺口使板塊熱度持續(xù)提升。另外,根據(jù) ODDC 的調(diào)研,數(shù) 據(jù)中心選址在一二線城市和三四線城市有明顯的不同,一二線城市由于客戶集中、網(wǎng)絡(luò)帶 寬重組、訪問時延小,因此 IDC 建成后更多以對外租賃為主,在選址上呈現(xiàn)市場需求優(yōu)先 的原則;三四線城市由于資源重組、單價低,亦可以采用 DCI+CDN 解決網(wǎng)絡(luò)帶寬和延遲 問題,因此 IDC 建成后更多以云計算廠商自用為主,選址上呈現(xiàn)成本優(yōu)先的原則。

除網(wǎng)絡(luò)條件外,牌照/能耗/土地等供給指標都有望在政策助力下得到支持。IDC 業(yè)務(wù) 特征包括機架出租、機位+帶寬、機位+帶寬+增值服務(wù)三種類型,其產(chǎn)業(yè)鏈上游主要依靠 電信運營商、電力公司、政府、設(shè)備廠商等提供包括土地、設(shè)備、工程建設(shè)、電力、通信 線路和帶寬在內(nèi)的多種要素,其產(chǎn)業(yè)鏈下游主要對接云計算廠商、IT 外包服務(wù)商、基礎(chǔ)電 信運營商,通過機架租用為其提供數(shù)據(jù)中心服務(wù)和基礎(chǔ)設(shè)施服務(wù),幫助其進一步為下游企 業(yè)、政府等客戶提供包括云解決方案、IT 整體解決方案、網(wǎng)絡(luò)接入在內(nèi)的多種服務(wù)。在 IDC 產(chǎn)業(yè)鏈中,IDC 服務(wù)商整合帶寬、電力、土地、軟硬件等構(gòu)建 IDC 機房提供相關(guān)服務(wù),決 定 IDC 服務(wù)商供給能力以及供給體量的要素包括:牌照資源即運營許可、土地資源供應(yīng)、 運營商網(wǎng)絡(luò)供應(yīng)和保障、被分配的能耗指標天花板、投入 IDC 機房開發(fā)建設(shè)的資金供應(yīng)。 在目前國家推行的數(shù)據(jù)中心政策的作用之下,牌照資源、土地許可、能耗指標預(yù)計會進一 步適當放開,且圍繞 IDC 機房建設(shè)的資金融資渠道也預(yù)計將在速度和成本維度得到進一步 改善。因此,預(yù)計上述要素絕大部分將直接受益于政策助力,從而對于刺激 IDC 服務(wù)商的 供應(yīng)增量將卓有成效。

IDC 投資建議:把握具備客戶資源/項目儲備優(yōu)勢的龍頭廠商。我們建議關(guān)注兩條邏輯 線:一是與海內(nèi)外大型云廠商保持穩(wěn)定合作關(guān)系的 IDC 廠商,具有高確定性優(yōu)勢,如阿里 供應(yīng)商萬國數(shù)據(jù)、數(shù)據(jù)港等;二是關(guān)注一線城市及周邊 IDC 資源占有率更多的供應(yīng)商,包 括光環(huán)新網(wǎng)(京津冀)、寶信軟件(長三角)、證通電子(珠三角)等。重點關(guān)注 A 股光環(huán) 新網(wǎng)、寶信軟件、數(shù)據(jù)港,美股萬國數(shù)據(jù)。

光通信:5G/IDC 雙輪驅(qū)動光模塊板塊需求,海纜拉動光纖光纜板塊反轉(zhuǎn)

數(shù)通光模塊:海外云廠商 CAPEX 短期回暖中長期向上,2020 年全球 400G 出貨量 有望達 80 萬只。2018Q2 開始,由于宏觀經(jīng)濟波動引起的企業(yè)上云放緩和移動互聯(lián)網(wǎng)步入 后周期引起的流量增速下滑,海外云廠商資本開支進入調(diào)整期。2019Q3 各廠商普遍呈現(xiàn) 回暖態(tài)勢,同比增速持續(xù)向上,其中谷歌、亞馬遜最為明顯。目前北美云廠商 100G 光模 塊需求已經(jīng)恢復到正常水平,我們認為 100G 出貨量已過高峰期,預(yù)計未來僅實現(xiàn)個位數(shù) 增長,疊加每年 20%-30%的降價幅度,行業(yè)規(guī)模可能開始萎縮;全球 400G 光模塊 2018 年已有出貨,2019 開始起量(10 余萬只),2020 年隨著云廠商 CAPEX 增速回升采購需 求有望增加,我們預(yù)計全球需求量有望達到 80 萬只。價格方面,預(yù)計數(shù)通光模塊未來三 年價格降幅將趨緩。Lightcounting 指出,光模塊價格大幅度下滑的背后是新技術(shù)的出現(xiàn), 2011/2014 年,因為 10G 和 40G 光模塊的進入量產(chǎn)導致同年光模塊價格大幅度下滑,2018 年基于同樣的原因,100G 光模塊均價下降了 50%,光模塊整體均價下降了 37%。目前, 由于 100Gb 以上速率光模塊市場比較分散,谷歌部署 2x200GbE SR8 和 FR8,亞馬遜偏 好 4x100G DR4,預(yù)計今后一段時間,光模塊的價格下滑速度能夠穩(wěn)定一段時間。

電信光模塊:5G 帶來基站數(shù)量、網(wǎng)絡(luò)架構(gòu)和網(wǎng)絡(luò)容量的變化,預(yù)計市場規(guī)模過百億。 (1)基站數(shù)量:預(yù)計 5G 宏站數(shù)量 500 萬個,微站數(shù)量可達千萬級別;(2)網(wǎng)絡(luò)架構(gòu): 4G 接入層的 BBU+RRU 結(jié)構(gòu)將升級為 5G 的 AAU+DU+CU 三級結(jié)構(gòu),中傳環(huán)節(jié)帶動光模 塊用量進一步提升;(3)傳輸速率:5G 峰值速率提升 20 倍/用戶體驗速率提升 10 倍帶動 網(wǎng)絡(luò)擴容,即便 eCPRI 接口協(xié)議仍要求當前的 6G/10G 前傳光模塊升級為 25G 甚至更高。 按照前述宏站 500 萬站(每站 6 對)、微基站 1000 萬站(每站 1 對)測算,前傳光模塊 數(shù)量將達 8000 萬只左右。即使按光模塊單價 250 元/只測算,預(yù)計前傳光模塊市場規(guī)模將 在 200 億元左右。根據(jù) OVUM 預(yù)測,隨著全球 5G 網(wǎng)絡(luò)建設(shè),25G 光模塊將在 2019 年逐 步放量,2024 年達到高峰,數(shù)量預(yù)計達 1260 萬只,其中 70%會應(yīng)用在中國市場。

光模塊投資建議:IDC 與 5G 共振,龍頭與黑馬齊飛。在 2019H2 行業(yè)拐點向上明顯, 2020Q1 因疫情影響有所分化,中際旭創(chuàng)、新易盛等非武漢企業(yè)保持 2-3 個季度的高增長, 武漢公司如光迅科技、華工等受疫情影響嚴重業(yè)績下滑較大。但整個板塊由于 5G、400G 大周期共振,景氣度持續(xù)攀升。重點推薦中際旭創(chuàng)、新易盛。

光纖光纜:4G/FTTH 走向尾聲,5G 及海外成為新驅(qū)動,市場供需走向新平衡。供需 方面,2018 年開始國內(nèi) 4G 及 FTTH 建設(shè)逐漸完成,2019 年 5G 尚未大規(guī)模開啟,導致 運營商對光纖光纜需求大幅下滑,而由于此前供不應(yīng)求國內(nèi)產(chǎn)能增長較快,導致市場供過 于求明顯。2018 年中國移動僅上半年招標 1.1 億芯公里,下半年未集采,且實際消耗量低 于招標水平,2019 年初招標普通光纜 1.05 億芯公里,價格由 60 元腰斬至 30 元。未來, 預(yù)計 5G 建設(shè)及海外市場拓展將成行業(yè)需求重要驅(qū)動力,在前傳環(huán)節(jié) 50%場景將會采用光 纖直連方案,中回傳全面采用 OTN 技術(shù)組網(wǎng),進一步創(chuàng)造光纖光纜需求。

海纜:海上風電帶動海底電纜百億市場,國際通信需求拉動海底光纜加速建設(shè)。電纜 方面,海上風電在江蘇、廣東等地高速發(fā)展,歐洲、東南亞等海外市場也進入建設(shè)周期, 2019 年,全球海上風電新增裝機容量 5.2GW,單年新增裝機創(chuàng)歷史新高。16 個新建海上 風電場投運,分布在中國、英國、德國、丹麥、比利時、臺灣地區(qū),平均容量 325MW。 截至 2019 年底,全球海上風電累計裝機容量 27.2GW,比 2018 年底的數(shù)字增長了 24%, 全球已投運海上風電場共 146 個。隨著《全國科技興海規(guī)劃(2016-2020)》等利好政策的出臺,國內(nèi)海上風電加速發(fā)展。海上風電建設(shè)對海纜及相關(guān)設(shè)備的潛在需求巨大,相關(guān)市 場規(guī)模超過百億元。光纜方面,由于地理環(huán)境制約和流量需求爆發(fā),海底光纜將長期作為 國際通信中最重要的方式。全球目前迎來第三次建設(shè)窗口期,亞太地區(qū)潛力巨大;我國在 需求和政策雙輪驅(qū)動下,供給明顯不足,產(chǎn)業(yè)有待完善,未來三年海纜建設(shè)有望提速。亨 通光電和中天科技是 A 股核心受益標的,前者收購華為海洋強強聯(lián)合,后者產(chǎn)品種類齊全 核心技術(shù)突出。

光纖光纜投資建議:光纖光纜供需走向新均衡,海纜打開長期成長空間。受供需關(guān)系 影響,2019 年主要光纖光纜廠商營收/毛利率雙雙下滑。我們認為面對逆境,少數(shù)能夠整 合棒纖纜的頭部廠商能夠相對有效地維持毛利率水平與成本競爭力,相比其他中小廠商能 夠更好地度過困難期。因此,相較于上一個周期中大量中小企業(yè)進入市場獲利,2019 年 量價齊跌+2020 年一季度疫情的雙重打擊下,兩大龍頭亨通光電、中天科技的頭部優(yōu)勢料 將會更為顯著。預(yù)計 2020 年市場光纖整體需求會較 2019 年略有上升,光通信領(lǐng)域?qū)牡?部開始恢復,二、三季度將會見證市場迎來增量,疊加海纜板塊的拉動,行業(yè)龍頭有望進 入回暖期。重點推薦亨通光電、關(guān)注中天科技。

物聯(lián)網(wǎng):萬物智聯(lián)連接先行,把握未來三年模組/終端/平臺投資機遇

全球來看,物聯(lián)網(wǎng)有望驅(qū)動新一輪科技浪潮,連接數(shù)成為核心增長變量。在 PC 互聯(lián) 網(wǎng)、移動互聯(lián)網(wǎng)之后,物聯(lián)網(wǎng)有望成為是新一輪科技與產(chǎn)業(yè)變革的核心驅(qū)動力。各大知名 機構(gòu)統(tǒng)計,過去五年物聯(lián)網(wǎng)連接數(shù)至少翻倍,隨著全球 5G/4G/NB 等網(wǎng)絡(luò)基礎(chǔ)設(shè)施的完善 逐漸完善,未來五年物聯(lián)網(wǎng)產(chǎn)業(yè)將加速爆發(fā)。Gartner/IDC 預(yù)測 2020 年全球物聯(lián)網(wǎng)產(chǎn)業(yè)規(guī) 模達 1.7~1.9 萬億美元,HIS/華為等預(yù)測 2025 年全球物聯(lián)網(wǎng)連接數(shù)達 500~1000 億規(guī)模。 據(jù) Statista 數(shù)據(jù)統(tǒng)計,2017 年和 2020 年全球物聯(lián)網(wǎng)市場規(guī)模分別為 1110 億美元和 2480 億美元,預(yù)計到 2025 年市場規(guī)模將會達到 15670 億美元,CAGR 高達 39%。

我國來看,政策加碼物聯(lián)網(wǎng)建設(shè),連接數(shù)物聯(lián)網(wǎng)將超越人聯(lián)網(wǎng)規(guī)模。2017 年,工信 部《信息通信行業(yè)發(fā)展規(guī)劃物聯(lián)網(wǎng)分冊(2016-2020 年)》(物聯(lián)網(wǎng)“十三五”規(guī)劃)目標 2020 年總體產(chǎn)業(yè)規(guī)模突破 1.5 萬億元,公眾網(wǎng)絡(luò) M2M 連接數(shù)突破 17 億。2020 年 5 月 7 日,工信部發(fā)布關(guān)于深入推進移動物聯(lián)網(wǎng)全面發(fā)展的通知,推動 2G/3G 物聯(lián)網(wǎng)業(yè)務(wù)向 4G/NB-IOT/5G 遷移,加速移動物聯(lián)網(wǎng)標準和技術(shù)統(tǒng)一,提升下游應(yīng)用場景的廣度和深度, 促進產(chǎn)業(yè)鏈高質(zhì)量協(xié)同發(fā)展。截至 2019 年底,三大運營商物聯(lián)網(wǎng)連接數(shù)已達 12.31 億, 2020 年內(nèi)有望超越人聯(lián)網(wǎng)規(guī)模。據(jù) IDC 數(shù)據(jù)顯示,中國 2022 年有望超越美國成為全球最 大的物聯(lián)網(wǎng)市場,2025 年市場規(guī)模近 4000 億美元。

模組/終端有望伴隨連接數(shù)快速爆發(fā)。物聯(lián)網(wǎng)可以自下而上分為感知層、網(wǎng)絡(luò)層、平臺 層、應(yīng)用層,其功能可簡單總結(jié)為“采集+傳輸+計算+應(yīng)用”,其價值占比分別是 21%、 10%、34%、35%。物聯(lián)網(wǎng)發(fā)展路徑包括“連接—感知—智能”三階段,目前物聯(lián)網(wǎng)發(fā)展 仍處于連接數(shù)快速增長的第一階段,直接帶動智能終端相關(guān)芯片、模組、控制器的規(guī)模放 量;隨著物聯(lián)網(wǎng)連接逐漸完善,數(shù)據(jù)不斷積累,物聯(lián)網(wǎng)平臺對數(shù)據(jù)儲存、處理和應(yīng)用的價 值將不斷凸顯。

游戲:國內(nèi)市場快速增長,海外市場貢獻增量

國內(nèi)市場政策溫和,市場保持較快速增長。游戲行業(yè)保持高速增長,手游在疫情期間 受益。游戲行業(yè)保持較高速發(fā)展,2019 年總體市場規(guī)模達到 2300 億元。中國游戲市場增 長主要由移動游戲驅(qū)動。2020Q1 因疫情因素刺激,游戲市場快速增長,達到 690 億元, 同比增長 29.71%;移動游戲市場規(guī)模達到 553 億元,同比增長 47%。用戶規(guī)模也受疫情 影響保持增長,2020Q1 中國移動游戲用戶規(guī)模達 6.54 億,同比增長 2.8%。

游戲政策上總體溫和,版號審批進度基本保持每個月 3~4 次審批,每次 100 款游戲, 全年 4000 款游戲的配額,相較于 2017 年全年 1 萬+游戲版號發(fā)放已經(jīng)大幅縮減,預(yù)計未 來政策將維持現(xiàn)狀。

海外市場有望貢獻增量,國內(nèi)廠商持續(xù)突破。游戲出海是中國游戲產(chǎn)業(yè)的重要方向,自研游戲在海外保持高速增長,2019 年游戲出海規(guī)模達到 115.9 億元,同比增長 21%。 從 iOS 暢銷版數(shù)據(jù)反饋看,中國游戲出海目前已經(jīng)在日本、美國等成熟市場滲透,網(wǎng)易、 騰訊、莉莉絲等游戲廠商表現(xiàn)突出。預(yù)計隨著相關(guān)廠商繼續(xù)加大新品推出力度,中國廠商 在海外市場有望保持高速增長。

字節(jié)系流量崛起,精品研發(fā)商價值凸顯。騰訊系產(chǎn)品的時長在持續(xù)下滑,頭條、快手 系產(chǎn)品崛起。流量端格局變化導致騰訊在游戲市場壟斷能力大幅下滑。字節(jié)跳動的廣告發(fā) 行模式降低了精品游戲研發(fā)商的發(fā)行難度,無需綁定渠道方,可自己獨立發(fā)行優(yōu)質(zhì)游戲, 頭部暢銷榜游戲主要為大廠研發(fā)的精品游戲。預(yù)計未來游戲?qū)⑦M一步向精品化、IP 化發(fā)展。

廣告:疫情沖擊顯著,同時加速線上化進程(略)

影視:基本面探底,政策催化內(nèi)容為王(略)

半導體:逆周期投資強度不降反升,國產(chǎn)替代為最強邏輯

1. 復蘇周期暫時中斷,晶圓廠投資強度不降反升。

2. 國產(chǎn)替代邏輯強化,估值仍在階段性擴張。

A 股半導體板塊在 2020 上半經(jīng)歷兩輪估值擴張后,當前板塊估值位于歷史區(qū)間中值 偏上位置,短期由于中美貿(mào)易摩擦加劇因素催化,仍然有望階段性估值擴張。后續(xù)若隨著 市場偏好切換而出現(xiàn)一定幅度的估值回調(diào),則是較好的配置時機。從 2020 年來看,貿(mào)易 摩擦刺激下華為國產(chǎn)替代深入仍是半導體最強邏輯。我們對華為各業(yè)務(wù)線產(chǎn)品進行梳理, 過去一年華為在 IC 設(shè)計端已基本實現(xiàn)自研替代或非美供應(yīng)商切換,而制造端華為仍高度 依賴臺積電,且上游半導體設(shè)備、EDA 軟件仍被美國廠商壟斷,因而成為美方重點施壓方 向。預(yù)計后續(xù)相關(guān)領(lǐng)域的本土企業(yè)有望受到更大力度的扶持。

中國半導體產(chǎn)業(yè)在制造、設(shè)備、材料等環(huán)節(jié)仍大量依賴海外產(chǎn)業(yè)鏈。根據(jù) Trendforce 數(shù)據(jù),晶圓代工制造環(huán)節(jié)海外廠商占據(jù) 90%以上份額。根據(jù) SEMI 數(shù)據(jù),2019 年全球半 導體設(shè)備市場 576.4 億美元,中國廠商在全球份額占比僅 2%左右,中國大陸市場 129.1 億美元,中國廠商在國內(nèi)份額占比 10%左右。目前美國廠商占據(jù)半導體設(shè)備市場約 40% 份額,其中在沉積、刻蝕、離子注入、CMP、清洗、檢測等關(guān)鍵工藝方面,應(yīng)用材料、泛 林、科天等美國廠商具有領(lǐng)先工藝技術(shù)優(yōu)勢和穩(wěn)定性,經(jīng)過了長期量產(chǎn)檢驗,因此短期內(nèi) 難以替代;在 EDA 軟件方面,目前 IC 設(shè)計的 EDA 工具仍基本由 Cadence、Synopsys、 Mentor 三家美國公司壟斷,短期難以完全替代。另外在 12 英寸硅片等核心半導體材料領(lǐng) 域,海外廠商份額高達 99%以上。

中長期來看,中美科技分叉,產(chǎn)業(yè)加速閉環(huán)。2020 年 5 月 15 日美國加大對華為限制 力度,進一步消磨中美互信。中國芯片制造龍頭中芯國際近期增資擴張先進工藝,14nm 及以下產(chǎn)能平臺中芯南方將獲得注資,注冊資本由 35 億美元增加至 65 億美元,有利于中 芯南方建立更大規(guī)模的 14nm 及更先進工藝產(chǎn)能,有利于上市公司攤薄 14nm 產(chǎn)能初期高 額折舊帶來的虧損。同時,中國半導體制造市場日益擴大,得到國際設(shè)備廠商重視。5 月 14 日荷蘭 ASML 公司與江蘇無錫市高新區(qū)政府簽署合作協(xié)議,設(shè)立了光刻機設(shè)備技術(shù)服 務(wù)(無錫)基地。ASML 將建設(shè)專業(yè)團隊技術(shù)中心,從事光刻機維護、升級等技術(shù)服務(wù), 同時建設(shè)供應(yīng)鏈服務(wù)中心,提供高效物料和物流支持,體現(xiàn)了歐洲光刻機大廠 ASML 對中 國市場的重視。另一方面,美國正在加大對先進半導體工藝技術(shù)的把控,臺積電 5 月 15 日宣布有意在美國亞利桑那州興建和營運一座 5nm 先進晶圓廠,將于 2021 年動工,2024 年開始量產(chǎn)。我們認為臺積電此舉是回應(yīng)了特朗普政府對先進半導體工藝供應(yīng)鏈安全的擔 憂,美國可確保擁有制造尖端芯片的工廠,有助于保護其供應(yīng)鏈安全。中美貿(mào)易摩擦信任 消磨,我們認為在核心科技基礎(chǔ)設(shè)施新基建領(lǐng)域,未來中美科技樹或出現(xiàn)分別生長,倒逼 出國內(nèi)半導體快速成長的歷史性機遇。

國家戰(zhàn)略導向,貿(mào)易摩擦倒逼國產(chǎn)化替代為半導體板塊核心邏輯。我們?nèi)匀粡娬{(diào)國內(nèi) 半導體板塊核心邏輯是十年維度的自主可控,后續(xù)政策、資金支持有望加大。在半導體標 的方面,一方面關(guān)注“自頂而下”邏輯下的重資產(chǎn)領(lǐng)域龍頭標的,行業(yè)龍頭具備先發(fā)優(yōu)勢 且有望在政策自上而下逐步落地過程中率先受益,建議關(guān)注中芯國際、北方華創(chuàng)、長電科 技、滬硅產(chǎn)業(yè);另一方面關(guān)注“農(nóng)村包圍城市”邏輯下的國產(chǎn)替代輕資產(chǎn)高增長標的,建 議關(guān)注睿創(chuàng)微納、華峰測控、兆易創(chuàng)新、卓勝微、瀾起科技、韋爾股份。

手機:疫情影響整體銷量承壓,關(guān)注手機廠商出海及產(chǎn)業(yè)鏈細分機遇

1. 手機:預(yù)計二季度全球銷量觸底,5G 滲透率持續(xù)提升。

2. 細分創(chuàng)新點:關(guān)注光學、外觀件及 5G 相關(guān)零組件。

光學創(chuàng)新之一:多攝比例增加+像素提升。智能手機光學攝像頭方面為確定性創(chuàng)新方 向之一。以華為為例,通過梳理歷代 P、Mate 系列手機的攝像頭配置,可以概括為兩大趨 勢:(1)多攝需求提升;(2)像素提升。并且在 2017-2018 年以后發(fā)展進一步加速,受益 于后置三攝的快速滲透以及四攝的起步(估算 2019 年三攝滲透率達到 16%,2019/2020 年四攝滲透率達到 3%/10%),我們測算 2018/2019/2020 年智能手機攝像頭需求量分別達 到 36.8/42.5/44.4 億個,單機攝像頭數(shù)量由 2018 年的 2.6 個提升至 2020 年的 3.5 個。產(chǎn) 業(yè)鏈端建議關(guān)注 cis 領(lǐng)域的韋爾股份(豪威科技)、鏡頭領(lǐng)域的舜宇光學科技、模組領(lǐng)域 的歐菲光等。

光學創(chuàng)新之二:潛望式模組滲透加速。潛望式模組突破手機拍照變焦瓶頸,Sigmaintell 樂觀估計 2020 年增長六倍以上達到 1 億顆,2023 年有望突破 4 億顆;疫情影響下滲透速 度或放緩,但不改長期趨勢。目前來看潛望式結(jié)構(gòu)主要應(yīng)用于長焦攝像頭,每部手機最多 只需搭載一個潛望式模組。根據(jù) Sigmaintell,2019 年搭載潛望式攝像頭手機出貨量估計 為 0.15 億部,均來自華為、OPPO 和 VIVO。截至目前,安卓陣營除小米以外均已推出搭 載潛望式攝像頭的手機,華為/OPPO 相關(guān)產(chǎn)品已迭代至第二代。Sigmaintell 認為 2020 年 高倍率的潛望攝像頭有望下探到 2500 元左右的機型,預(yù)計將會達到 1 億顆的出貨量,其 中華為有望占據(jù)半壁江山。中國信通院和曠視科技發(fā)布的《2019 智能手機影像技術(shù)應(yīng)用 觀察和趨勢分析》指出,未來潛望式攝像頭將成為中低端手機的標配,Sigmaintell 預(yù)計, 2023 年出貨量將突破 4 億顆。供應(yīng)鏈端,上市公司中建議關(guān)注舜宇光學科技(潛望式模 組、鏡頭、棱鏡)、立訊精密(模組)、利達光電(棱鏡)、水晶光電(棱鏡)、韋爾股份(圖 像傳感器)。

外觀件創(chuàng)新之一:手機終端 OLED 面板滲透率提升。上游面板廠商重心轉(zhuǎn)移至 OLED, 中國大陸廠商比例逐步提升。手機用小尺寸面板領(lǐng)域,OLED 在中高端手機領(lǐng)域加速替代 LTPS-LCD,LTPS-LCD 面板或?qū)⑼械投耸謾C及專顯市場,a-Si/Oxide-LCD 產(chǎn)品將進一 步受到擠壓,直至逐步退出市場。LCD 產(chǎn)能方面,面板廠商在中小尺寸擴產(chǎn)動力不足,三 星近三年關(guān)閉 2 座 5 代廠,LG 方面計劃陸續(xù)關(guān)閉 P2(3.5 代線)、P3(4 代線)、P4(5 代線)。OLED 產(chǎn)能方面,目前全球已規(guī)劃的小尺寸 OLED 產(chǎn)線共計 37 條,其中 23 條已 點亮,韓國占據(jù) 9 條,韓國產(chǎn)能占比在 90%+。近年來,受益于下游產(chǎn)業(yè)鏈轉(zhuǎn)移趨勢及國 家支持,中國大陸面板廠大舉投建 OLED 線,已建成和規(guī)劃了共計 20 條 OLED 生產(chǎn)線, 其中 10 條已點亮,擴產(chǎn)速度遠快于其他地區(qū)。根據(jù)我們的測算,預(yù)計到 2022 年,中國大 陸小尺寸 OLED 總產(chǎn)能將占全球 40%+,韓國一家獨大的壟斷局面有望被打破。

OLED 成高端手機市場標配,未來隨價格下降滲透率持續(xù)提升。剛性 OLED 與 LTPS-LCD 價差正在不斷縮小,近期每片屏幕價差降至 5 美元以內(nèi);柔性 OLED 由于材料 成本高、生產(chǎn)工藝難度大、良率相對較低,短期內(nèi)降價空間有限,但整體看 OLED 價格逐 步下探為長期趨勢。隨著供給端 OLED 產(chǎn)能不斷開出驅(qū)動價格逐步走低,疊加手機廠商積 極換用 OLED(如瀑布屏、折疊屏等)以提升產(chǎn)品競爭力,目前手機領(lǐng)域 OLED 滲透率正 加速提升,根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù),2019 年全球剛性 AMOLED 智能手機面板 出貨約 2.9 億片,同比增長 9.0%,柔性 AMOLED 智能手機面板出貨約 1.8 億片,同比增 長 6.2%。隨著終端品牌對柔性 OLED 機型需求的增加,柔性 OLED 的供需比將持續(xù)收縮, 供需狀況開始轉(zhuǎn)良好,2020 年國內(nèi)廠家的產(chǎn)能將逐步釋放,柔性 OLED 面板供應(yīng)格局也 將發(fā)生一些改變。關(guān)注京東方 A、維信諾等龍頭面板廠商。

外觀件創(chuàng)新之二:5G 通信催生金屬中框+玻璃后蓋需求。手機結(jié)構(gòu)件發(fā)展趨勢:金屬 中框+玻璃后蓋,逐步由高價向低價滲透。目前手機后蓋可以分為四類:(1)塑料機殼, 優(yōu)點在于具備成本低以及重量輕,目前主要應(yīng)用于低端機型,市場份額持續(xù)萎縮。(2)金 屬機殼,2018 年前為中高端手機主流選擇,但是由于其會對通信射頻信號造成干擾,在5G 手機中影響更為明顯,預(yù)計份額持續(xù)下滑,從 2016 年的 50%下降至 2020 年 10%; 與此同時,金屬中框的滲透率快速提升,“金屬中框+玻璃后蓋”和“金屬中框+塑料后蓋” 的方案均被廣泛采用,我們認為,由于金屬良好的抗摔強度、導熱性能,5G 時代金屬仍 將是中框的主流材質(zhì)。(3)玻璃機殼,材質(zhì)對手機信號無干擾作用,因而近年來滲透率快 速提升,2018 年占比 20%,預(yù)計 2020 年可提升至 30%;(4)陶瓷機殼,市場份額較低, 預(yù)計 2019 年為 1%左右。綜上,我們認為玻璃機殼由于其對信號無影響,并且搭配 2.5/3D 玻璃前蓋可形成對稱且圓潤順滑手感,預(yù)計將是 5G 手機的主流選擇。產(chǎn)業(yè)鏈端可以關(guān)注 比亞迪電子等相關(guān)廠商。

電子零組創(chuàng)新:5G 帶來手機射頻量價齊升。MIMO 天線數(shù)量翻倍,射頻前端國產(chǎn)替 代。5G 手機天線手機數(shù)量翻倍:以 TDD 為例,4G 手機普遍采用 1T2R 配備兩個蜂窩主 天線,5G 手機起步要求采用 2T4R 配備 4 個蜂窩主天線,以提升接收信噪比、提升傳輸 速率。5G 手機天線軟板滲透率提升:4G 安卓手機天線以 LDS 為主,5G 手機天線復雜集 成度提升,LCP/MPI 軟板方案具備體積小、可彎折、與連接器集成等優(yōu)點,有望在中高端 機型逐步應(yīng)用,軟板天線單價較 LDS 方案接近翻倍。射頻前端包括功率放大器 PA、低噪 聲放大器 LNA、濾波器 Filter、開關(guān) Switch、天線調(diào)諧器 Rf-tuner 等芯片/器件,5G 手機 射頻前端價值量有望翻倍。信維通信在手機天線、卓勝微在射頻開關(guān)具有領(lǐng)先優(yōu)勢,不斷 擴充產(chǎn)品品類探索射頻前端模組化解決方案。

5G 拉動被動元件需求看漲。智能手機功能不斷豐富,帶動功能器件數(shù)量增長,4G 手 機平均 MLCC 單機用量約 500 個,其中 4G 安卓旗艦機約 800 個,iPhone X 甚至達到約 1100。5G 手機支持頻段相比 4G 大幅增長,天線、射頻通道增長拉動 MLCC 需求,另外 攝像、傳感、快充等新技術(shù)應(yīng)用亦將有拉動作用。5G 手機相比 4G,SMT 打點數(shù)量增加 了~30%,我們預(yù)計 MLCC 單機用量亦有同步增長。單機電感用量與手機支持頻段緊密相 關(guān),普通 4G 手機電感用量約 100 顆,我們判斷到 5G 手機用量接近 50%增長到約 150 顆, 5G 高端機、iPhone 系列旗艦預(yù)計將分別達到 200~230 顆、300 顆以上。被動元件行業(yè)已 經(jīng)走出跌價周期底部,我們看好未來 3~5 年 5G 手機、智能汽車、IOT 等拉動行業(yè)景氣, 疊加零組件的國產(chǎn)替代加速推進,中國大陸廠商順絡(luò)電子、風華高科、三環(huán)集團積極擴產(chǎn) 有望穩(wěn)步提升份額。

5G 帶來的 HDI 升級需求可能超預(yù)期。5G 手機元件數(shù)量和連線密度顯著增加,疊加多 攝像頭、更大電池對手機內(nèi)部空間擠用,向高階 HDI(含 Any Layer、SLP)升級預(yù)計將 成為 5G 手機重要趨勢,手機 HDI 景氣度在需求量和持續(xù)性上可能超預(yù)期。Prismark 測算: 2018 年手機 Any Layer(含 SLP)產(chǎn)值 26 億美元,預(yù)計到 2023 年達到 36 億美元 (2018~2023 年 CAGR 6.7%);2018 年手機其他 HDI 產(chǎn)值 30 億元,預(yù)計到 2023 年為 25 億元(2018~2023 年 CAGR -3.7%)。另外 5G 有望加速推動電子產(chǎn)品技術(shù)性升級,筆 記本/平板、便攜式終端(含智能家居)、通信及數(shù)通、汽車等行業(yè) HDI 不斷滲透,在中低 階市場亦有成長空間,Prismark 測算全球 HDI 產(chǎn)值將從 2018 年的 92 億美元提升到 2023 年的 107 億美元(2018~2023 年 CAGR 2.9%)。高階 HDI(含 SLP)日韓美奧、中國臺 灣為主,超聲電子、東山精密、景旺電子已有技術(shù)積累;中低階 HDI 需求有望超悲觀預(yù)期, 勝宏科技、崇達技術(shù)有望受益。

AIoT:智能音頻率先落地,AR/VR 加速發(fā)展

1. 音頻端:智能耳機行業(yè)爆發(fā),ODM/OEM 廠商受益。

TWS 有望成長為 AIOT 爆款終端。5G 將帶動物聯(lián)網(wǎng)及邊緣計算持續(xù)升級,TWS(True Wireless Stereo,真無線立體聲)是我們持續(xù)看好的細分方向。相對于傳統(tǒng)有線耳機,無 線耳機在便捷性上有顯著提升,同時語音喚醒、主動降噪、本地存儲等功能逐步集成。硬 件支持方面,AirPods2 代 H1 芯片的晶體管數(shù)量已經(jīng)超過 iPhone4,并接近 iPhone4s,初 具邊緣計算終端形態(tài)。我們認為未來 TWS 無線耳機將支持除播放、通訊以外更豐富的功 能,有望從手機附屬品成長為強粘性終端。根據(jù)各廠商耳機發(fā)布情況,包括手機廠商 (AHOVMS 等)、聲學廠商(Sony、Bose、森海塞爾等)、互聯(lián)網(wǎng)廠商(谷歌、微軟、亞 馬遜等)均布局 TWS 無線耳機,我們認為均在搶占物聯(lián)網(wǎng)時代移動端的語音入口。

2022 年蘋果端和安卓端出貨量分別上看 4/10 倍空間,預(yù)計整體市場超 3000 億元。 中短期維度,我們認為 TWS 耳機將作為手機的重要配件加速滲透,后續(xù)亦存在手機+耳機 搭售的可能性。(1)蘋果端:至 2022 年出貨量仍有 4 倍成長空間。2018/2019 年蘋果端 手機出貨量分別為 2.09/1.91 億部,而其 TWS 耳機經(jīng)過三代產(chǎn)品迭代,2018/2019 年出貨 量分別為 0.26/0.55 億副,搭配率為 12%/29%,預(yù)計 2020 年同比+45%至 0.8 億副,搭配 率升至約 50%。展望 2022 年,我們預(yù)計蘋果端 TWS 耳機出貨量有望達 1.8 億副,相對 2019 年仍有 3-4 倍空間。假設(shè)均價維持 1500 元,則對應(yīng)市場規(guī)模達到 2700 億元, 2019-2022 年 CAGR 為 50%。(2)安卓端:至 2022 年手機品牌出貨量有近 10 倍成長空 間。2018/2019 年安卓端手機出貨量分別為 12.0/11.8 億部,而安卓端 TWS 耳機(含聲學 品牌)2019 年出貨量我們估算為 0.65 億副,搭配率僅 6%,我們認為安卓廠商或率先將 TWS 耳機與手機進行搭售,帶動耳機滲透率加速提升。我們預(yù)計 2020 年出貨量有望翻倍 增長至 1.3 億副,2022 年則有望達到 3.8 億副,相對于 2019 年將有近 10 倍成長空間, 其中安卓手機品牌將貢獻主要增量。假設(shè)耳機均價 200 元,則對應(yīng)安卓端 TWS 耳機市場 規(guī)模 750 億元,2019-2022 年 CAGR 為 77%。

手機廠商、互聯(lián)網(wǎng)巨頭采用 ODM/OEM 模式,上游制造廠商受益量價齊升。類似于 傳統(tǒng)手機、有線耳機等產(chǎn)品,手機、互聯(lián)網(wǎng)廠商對于 TWS 等無線耳機的生產(chǎn)策略仍然以 ODM(原始設(shè)計提供商)和 OEM(原始設(shè)備生產(chǎn)商)為主。兩者區(qū)別在于 ODM 廠商掌 握從設(shè)計到生產(chǎn)的全環(huán)節(jié),僅在最后環(huán)節(jié)進行貼牌;OEM 廠商則完全根據(jù)品牌廠商的設(shè) 計要求進行生產(chǎn),自身僅承接生產(chǎn)環(huán)節(jié)。國內(nèi)歌爾股份、立訊精密、萬魔聲學等均是國內(nèi) 知名的 ODM/OEM 廠商,承接包括 A 客戶、華為、小米等的 TWS 耳機業(yè)務(wù),隨著行業(yè)進 入爆發(fā)期,同時整機產(chǎn)品價格達到傳統(tǒng)有線耳機的 5-10 倍,此類制造廠商將積極受益。

2. 視頻端:安防智能化升級,AR/VR 空間廣闊。

安防:高清化、網(wǎng)絡(luò)化的發(fā)展使得攝像機過渡至“看得清”階段,而智能化升級又助 力攝像機向“看得懂”方向發(fā)展。隨著 AI、IoT、大數(shù)據(jù)等技術(shù)融入攝像頭,安防行業(yè)的 邊界不斷模糊,攝像機的應(yīng)用不僅局限于傳統(tǒng)的安全防護領(lǐng)域,而是作為 AIoT 的視覺入 口逐步應(yīng)用到更多非安防領(lǐng)域(零售、文教衛(wèi)、銀行等),與此同時,客戶需求也將轉(zhuǎn)變 為企業(yè)效率提升,驅(qū)動單項目 ASP 從數(shù)十萬大幅增長至數(shù)百萬或千萬級別。目前中國安防行業(yè)市場規(guī)模約 7000 億,其中 AI 滲透率不足 10%,我們認為未來隨著 AI 注入不斷拓 展產(chǎn)業(yè)邊界,超萬億的智慧物聯(lián)市場空間有望漸次打開。其中安防龍頭搶先布局,如海康 威視推出物信融合平臺,大華股份推出 HOC 城市之心架構(gòu),有望在安防業(yè)向視頻物聯(lián)轉(zhuǎn) 型的過程中搶占先機。短期內(nèi),海外不確定性或?qū)е陆?jīng)營層面的暫時波動,但行業(yè)需求與 公司能力仍在,我們?nèi)詧远春煤?低暫痛笕A股份的后續(xù)發(fā)展。

AR/VR:5G 有望助力進入云時代。5G 提供了高帶寬、低時延、高并發(fā)特性,其中峰 值 10Gbps 的速率和極限 1ms 時延,為 VR/ARd 的云化提供基礎(chǔ)設(shè)施支持,終端有望加 快輕量化進程。無線寬帶(3G 和 4G)時代加快智能手機普及,AIOT(5G+邊緣計算)有 望催生新的終端形態(tài),我們看好 VR/AR、特別是輕量化的 AR 成為新的交互終端。經(jīng)過近 30 年的發(fā)展,VR/AR 技術(shù)不斷趨于完善,展示技術(shù)、交互技術(shù)以及芯片運算能力均有較 大程度提升,產(chǎn)品成熟度不斷提高。隨著 5G 建設(shè)加速以及云計算設(shè)施的完善,AR/VR 設(shè) 備計算能力有望大幅提升。VR/AR 市場規(guī)模有望大幅提升,預(yù)計中國 VR/AR 市場規(guī)模到 2020 年將達到 918 億元。

VR/AR 加速滲透,成為終端新風口。根據(jù)中國信通院測算:2018 年全球 VR/AR 市場 規(guī)模超過 600 億元/100 億元,預(yù)計到 2020 年達到 1600 億元/450 億元,AR 增速明顯加 快;在 2020 年,VR/AR 在硬件設(shè)備/大眾應(yīng)用/行業(yè)應(yīng)用/生產(chǎn)應(yīng)用價值量占比預(yù)計將分別 達到 49%/28%/13%/10%。近期華為發(fā)布了 2025 年十大技術(shù)趨勢,預(yù)測到 2025 年全球 VR/AR 用戶將達到 3.37 億戶,在企業(yè)端滲透率將達到 10%。2019 年華為已發(fā)布其首款 系留頭顯產(chǎn)品 VR Glass,搭載兩塊京東方 Fast-LCD 顯示屏,并且申請 AR Glass 相關(guān)專 利。蘋果在 iOS 11 發(fā)布了 AR 開發(fā)工具 ARKit,目前已經(jīng)升級到了 ARKit3,為 AR 云做準 備,將來可以簡便地從手機擴展至 AR 眼鏡平臺。

韓國 5G 用戶 VR/AR 使用量大幅提升,具有較強示范效應(yīng)。根據(jù) Strategy Analytics 報 告,2019Q2 韓國 5G 單用戶月平均使用流量增長至 24GB,其中 VR/AR 使用流量占比 已達 20%以上,VR/AR 相關(guān)服務(wù)逐步成為韓國 5G 重要應(yīng)用場景。隨著運營商加大 5G 投 資,用戶滲透率不斷提升,韓國 VR/AR 市場將持續(xù)增長。韓國的增長軌跡也為國內(nèi)的增 長起到示范效應(yīng)。

硬件端關(guān)注光學及 EMS,內(nèi)容端關(guān)注完美世界。VR/AR 核心硬件包括處理器、存儲、 光學模塊、攝像模組、傳感器、電池等,我們判斷計算平臺(含存儲)由設(shè)備廠商主導, 光學(含攝像頭和顯示部分)第三方能夠提供專業(yè)化的器件或解決方案。受益終端出貨提 升,擁有核心客戶的 EMS 廠商亦能受益。2019~2020 年華為、三星、蘋果等均有計劃發(fā) 布新一代 AR 眼鏡,進入核心供應(yīng)商的企業(yè)有望享受估值提升紅利。內(nèi)容端則受益于初期 平臺方生態(tài)建設(shè)投入,有望成為市場熱點。我們推薦完美世界,其代理 Steam 平臺(目前 VR 游戲市占率全球第一)中國區(qū),后續(xù)有望獲得多款 VR 游戲中國區(qū)代理。

投資邏輯:關(guān)注景氣高確定性龍頭和長期護城河資產(chǎn)(略,詳見報告原文)

景氣確定性較好的細分龍頭

結(jié)合上文分析,在疫情的不確定性和全球經(jīng)濟遭受較大沖擊的背景下,流動性預(yù)期將 維持在寬松的水平,預(yù)期收益率下行,當前整體估值低于均值水平、中長期仍處在上升周 期的科技板塊資產(chǎn)仍然具備持續(xù)的投資價值。與此同時,在 TMT 內(nèi)部,基本面存在一定 的分化,數(shù)字經(jīng)濟、新基建和自主可控密切相關(guān)的領(lǐng)域短期業(yè)績確定性更好,中長期成長 邏輯明晰,細分領(lǐng)域龍頭也有望取得更好的市場表現(xiàn)。

……

)

景氣確定性較好的細分龍頭

結(jié)合上文分析,在疫情的不確定性和全球經(jīng)濟遭受較大沖擊的背景下,流動性預(yù)期將 維持在寬松的水平,預(yù)期收益率下行,當前整體估值低于均值水平、中長期仍處在上升周 期的科技板塊資產(chǎn)仍然具備持續(xù)的投資價值。與此同時,在 TMT 內(nèi)部,基本面存在一定 的分化,數(shù)字經(jīng)濟、新基建和自主可控密切相關(guān)的領(lǐng)域短期業(yè)績確定性更好,中長期成長 邏輯明晰,細分領(lǐng)域龍頭也有望取得更好的市場表現(xiàn)。

……