近期,蘋果手機產業鏈景氣度持續向好,消費電子板塊也迎來一波上漲行情,無論是外資機構還是公私募均有所行動,有人進場大手筆加倉,有人頻頻調研龍頭公司。

興業證券電子行業首席分析師謝恒在進門財經路演時認為,隨著歐美逐漸復工復產,5G換機周期將在下半年正式開啟,Q2被壓制的需求也將在Q3逐漸釋放,看好有競爭力的手機產業鏈標的。

一、受益5G和云計算,通信PCB&CCL需求持續爆發

1、進入5G基站建設高峰期,通信板率先放量

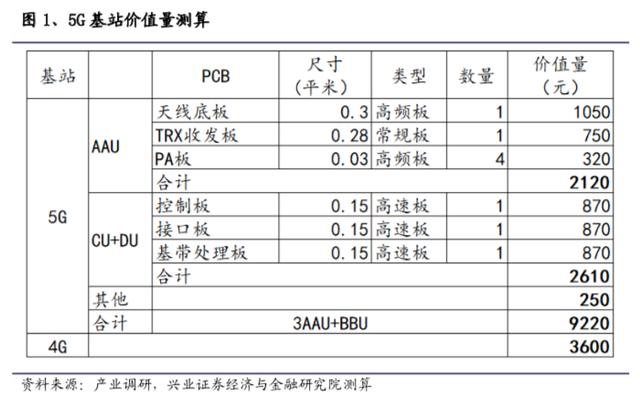

5G基站主要在AAU、CU+DU兩部分使用大量PCB,AAU部分:

1)天線底板,面積0.3平米,高頻板,價值量在1000元以上。

2)TRX收發板,面積不到0.3平米,10層左右常規板,價值量700元以上。

3)功放板,面積0.027平米,4塊,高頻板,價值量300元左右。

DU+CU部分,主要是控制板、基帶處理板和接口板等幾塊主板,每塊面積0.15平米,20層以上的高速板,價值量在2500元以上。另外,天線陣子、電源模塊等也有PCB的使用。

根據我們測算5G基站單站PCB價值量在9000元以上,4G基站單站價值量不到4000元,5G基站PCB價值量仍是4G的2-3倍。今年國內5G基站建設加速,我們預估建設量在70萬站以上,全球預計在130萬左右。

預計整個5G建設周期全球5G基站累計建設數目在700萬以上,整個建設周期帶動PCB規模累計達600億元以上,2020-2022年將是5G基站建設高峰期,每年基站側PCB需求量都在120億元以上。

同時,我們測算單基站高頻CCL價值量1450元左右,高速CCL價值量800元以上,預計整個5G基站建設周期將帶動高頻、高速CCL市場規模累計在100億、70億元左右(AAU的TRX板方案設計有變化,保守預計一部分在高速CCL內)。

同時,今年SA獨立組網開始規模建設,拉動傳輸網OTN設備、高階交換機、路由器需求,需要使用大量的高速單板和背板,也將大幅拉動高多層PCB和高速CCL的需求。

2、云計算和數據中心高速化驅動,高多層板和CCL需求旺盛

數據中心對于通信PCB和CCL的拉動力度也非常大,而且更為持續。根據北美五大云巨頭

的資本開支,2018年五個廠商資本開支780億美元左右,同比增長超過50%,19年Q1短暫回落、Q2跌幅收窄,Q3恢復增長,雖然Q4同比仍有回落,但是谷歌、微軟、Facebook等對2020年Capex展望均較為樂觀。我們認為云計算、存儲需求的增長是不可逆的,未來云相關資本開支有望持續增長。

服務器作為數據中心資本開支最大的部分,與之密切關聯。根據IDC數據,2018年全球X86服務器出貨量1175萬臺,同比增長15.4%,成為過去幾年增長最快的一年。

19年受資本開支回落影響,前三季度服務器出貨量同比有所下滑,但Q4出貨量388萬臺,同比增長11.7%,恢復正增長。

我們判斷,隨著數據中心資本開支恢復增長,服務器、交換機、路由器、存儲器等ICT設備出貨量也將恢復并保持增長態勢,拉動高多層PCB和CCL的需求。

從英特爾的數據中心業務情況來看,當芯片工藝升級時,收入同比會出現快速增長。我們判斷,隨著今年下半年英特爾10nm服務器CPU芯片的推出,14nm后累積了4年的需求有望集中釋放。另外,19Q4、20Q1英特爾數據中心業務超預期也代表了服務器需求的回暖。

同時,今年Intel的服務器平臺要從Purely升級至Whitely,AMD則在去年發布了ROME平臺,新平臺的數據插槽接口標準PCIe升級至4.0,支持單通道傳輸速率從8GT/s提升至16GT/s。

相應地,服務器PCB的板材和層數都將出現較大變化,板材將從MidLoss升級至LowLoss等級,層數從10層左右升級至14層以上,從而帶動PCB和CCL價值量大幅提升,我們預計PCB價值量提升30%以上。

目前,再下一代EagleStream平臺已經在打樣中,價值量將進一步提升,我們測算,隨著Whitely平臺快速滲透,以及EagleSraeam平臺的推出,服務器PCB市場規模將保持快速增長,3-4年后市場規模有望增長至450億以上。

同時我們測算,新一代CPU替換完畢后(2025年左右),服務器市場將帶動每年160億元以上的高速CCL增量,成為高速CCL最主要的增長動力。

另外,高速化在交換機、路由器和光模塊的趨勢也十分明顯,由于對傳輸速率的要求越來越高,每兩年網絡設備的帶寬密度翻倍,高速交換機、路由器、光模塊占比持續提升。

18年年底,全球最大的交換機廠商思科推出了400G交換機,博通于19年年底推出新款交換機芯片Tomahawk4,具備25.6Tbps交換能力,我們預計今年400光模塊、交換機有望迎來放量。

從10G到40G,再到100G、400G,端口速率的快速提升,帶動PCB板和高速CCL的價值量大幅增加:

1)40G、100G一般使用松下M4、M6高速板材,400G需要使用松下M7等級,我們預估未來(2025年左右)交換機、路由器相關高速CCL年增量有望超過35億元;

2)400G使用的PCB層數要更高,根據產業調研,400G交換機PCB在36層及以上,100G的不超過30層。同時,制造壁壘也會提升,一般網絡設備中高速交換機的PCB難度要高于服務器。

3、高頻高速PCB&CCL技術壁壘高,行業龍頭充分受益

高頻板和高速多層板的制造難度要大于普通的PCB,有較高的技術壁壘。高頻PCB的主要難點在于高頻板材的加工,體現在四個方面:

1)沉銅:高頻板因其材料的特性,孔壁不易上銅,沉銅工序特別難以控制,經常出現沉不上銅、沉銅空洞等不良問題。

2)圖轉、蝕刻、線寬的線路缺口、沙孔的控制。

3)綠油工序:綠油附著力、綠油起泡的控制。

4)高頻材料材質較軟,各工序嚴格控制板面刮傷、凹點凹痕等不良。

二、半導體:國產替代加速,核心供應鏈自主可控勢在必行

隨著下游終端廠商對于半導體的國產化需求日益強烈,國內廠商經過前期的不斷技術積累,在各個細分領域分別實現了不同程度的突破。

1、設計:多個細分領域實現突破,但整體尚有差距

國內IC設計公司規模不斷提升,2018年國內IC設計公司有11家廠商擠進全球前50名,其中海思以75.73億美金首次擠進全球前5,國內整體IC設計銷售額超過2500億元,相較于2017年有近20%的增長。

總體來看,國內的IC設計公司在各個細分領域都實現了不同程度的突破。細分來看,在消費級SOC芯片領域,海思、展訊實現了完全替代,在模擬芯片領域,矽力杰、圣邦股份、3peak等公司業績實現快速的成長,可以做到部分替代,在射頻芯片領域,海思、卓勝微等公司的產品也實現了較大程度的突破,在CIS領域,豪威科技更是在高端產品范圍可以和索尼、三星的產品媲美,此外在FPGA、MCU、功率半導體、MEMS等領域也實現了不同程度的突破。

但總體來看,在IC設計環節國產化的比例還普遍比較偏低,與國際巨頭的差距還較為明顯,我們認為隨著國產化進程進一步加速,國內廠商在各個細分領域有望逐漸縮小差距,國產化比例得到進一步提升。

2、制造:中芯國際實現14nm工藝突破,長鑫長存存儲雙子星閃耀

國內晶圓廠、存儲廠在各自領域實現了快速的突破。

中芯國際在14nm先進代工領域實現量產,預計今年年底產能達到15k/月,同時N+1、N+2更高階的產品也在同步研發中,有望在將來進一步縮小和國際巨頭臺積電、三星、Intel等的技術差距。同時中芯國際進一步提升資本開支至42億美金,相較于之前規劃大幅上修近35%,體現了公司對于先進工藝產品競爭力的信心。

3、封測:國產化進展最快,已經躋身國際第一梯隊

封測環節是半導體細分領域國產化進展最快的,國內的幾家封測廠商長電科技、華天科技、通富微電等巨頭都已經擠進全球前十名,其中長電科技通過收購星科金鵬,規模進一步提升,目前已經做到全球第三名,同時在封測產品的布局上也進一步完善,在低端、中端、高端等封裝領域都有突破。

我們認為,封測行業是國內競爭力最強的細分環節,隨著國產化進程的不斷推進,封測領域有望持續受益。

4、下游晶圓廠擴產提速,催生設備材料業績快速提升

隨著中芯國際、長江存儲、合肥長鑫等晶圓廠存儲廠在各自領域實現了關鍵性的突破,產能擴張將一步提速,資本開支有望達到歷史高峰,對于上游設備、材料的需求將持續拉升。

另外在2000億事件的大背景下,國內晶圓廠對于設備、材料等核心供應鏈的自主可控的需求越來越強烈,也會進一步促進設備、材料的國產化進展。

國內設備、材料廠商在各個細分環節經過前期數年的技術積累和淬煉,不斷擴大自身的能力圈,有望在這一輪國產替代高峰期里充分受益。

三、消費電子:看好5G換機周期,穿戴設備空間巨大

1、歐美解禁后行業復蘇在即,看好5G換機周期

1)國內銷售新機型占比超往年,全年5G手機滲透率有望超預期

國內一季度手機銷售中新機型占比仍超同期,5G是明顯驅動力量。從2019年12月起,國內Android/ target=_blank class=infotextkey>安卓廠商密集發布新機,且大部分為5G手機,考慮到上貨時間,如果把2019年11月后發布的手機作為新機來看,根據信通院的數據,從2019/11至2020/02國內共發布新機135款,同比下降14%。

但從手機銷售中新機占比數據來看,新機滲透率較上年同期有明顯的增長,12月、1月和2月國內手機銷售中新機型占比分別增加2pct、4pct和5pct。

其中5G新機貢獻了3%、8%和12%,5G是國內消費者換機時選擇新機型的重要拉動力量,特別是1-2月國內疫情較嚴重的期間,5G新機更是新機型滲透率提升的最主要動力。

2020年末全球5G滲透率有望達到23%,中國滲透率有望超50%。根據GFK的數據,全球5G手機銷量預計為1.87億部,全年滲透率有望達到14%,其中中國5G手機銷量為1.17億部,占全球62.6%,5G手機全年銷售滲透率達34%,中國TOP手機廠商的加速發布5G新機是主要推動力量。

到2020年12月,全球手機銷量中5G滲透率有望達到23%,屆時中國的手機銷售中5G滲透率將達到51%。

5G手機售價較上一期同款明顯上漲,漲價不影響用戶更換5G手機的熱情。由于5G手機的BOM表較高,加上新款機型大多在芯片、屏幕、拍照、無線充電、快充和電池容量上做出升級,P40和P40pro比P30系列分別漲價5%和9%,S20和S20+比S10系列分別漲價11%和20%,小米在國內疫情手機銷量不景氣的背景下按計劃發布高端5G小米10系列,反響一片叫好,小米也借此成功打入高端手機陣列。

而在5G新機集中漲價投放的背景下,消費者對5G手機漲價的接受度較高,以三星S20為例,其單價高100歐元的5G版本在S20系列中銷量占比達79%。現在中/英/德/法等主要手機消費大國的人均換機周期均超過2年的背景下,消費者考慮到后兩年的5G使用場景,愿意給5G手機溢價。

2)歐美逐漸復工復產,消費電子需求將迎來反轉

中國手機市場無論在銷量還是銷售額方面在全球均占據領先地位,北美和西歐中高端手機滲透率較高,對手機行業總銷售額意義重大。

受人口數量影響,2019年全球手機銷售量占比最大的地區分布是:大中華/亞洲新興國家/中東+非洲,由于印度和非洲等地手機單價較低,亞洲新興國家和非洲等地對手機產業鏈總產值影響有限。

而就手機銷售額而言,對手機產業鏈拉動最大的是中國、北美和西歐。根據GFK的數據估算,中國、北美和西歐的銷售額全球占比將近60%,北美和西歐占比將近30%,西歐和北美疫情控制和經濟恢復對全球手機產業鏈需求的恢復至關重要。目前部分復工形勢不明朗的國家對整個手機產值的影響并不大。

預計全球手機銷量Q2銷量環比持平,三四季度出現明顯反彈。目前國內生產經營基本恢復正常,從海外官方公布的疫情數據來看,歐美疫情逐漸得到控制,部分國家和地區開始逐步放松居家管制,歐美企業居民生產經營將逐漸恢復。

根據GFK的預測,全球二季度手機銷量有望環比持平,消費電子最壞的時光基本已經過去。下半年隨著國內更多5G新機的發布和歐美經濟復蘇,三四季度手機銷量環比和同比均有可能實現正增長,5G換機周期有望在下半年正式啟動。

2、新藍牙協議下TWS加速滲透,萬物互聯時代智能穿戴空間巨大

1)新藍牙協議移除安卓TWS技術壁壘,拉動TWS行業滲透率提升

2019年底的新藍牙協議解決了安卓TWS耳機最后一個技術難題,安卓TWS耳機未來使用體驗將向蘋果看齊。

2019年實現大規模商用的藍牙5.0技術在性能上已經遠超藍牙4.2LE版本,但由于藍牙5.0底層協議標準仍只支持音頻的1對1傳輸,TWS仍無法實現左右耳同步傳輸。

2019年12月31日,藍牙技術聯盟發布新版藍牙核心規范——藍牙5.2,采用低功耗音頻LEAudio技術,使用全新的高音質低功耗音頻解碼器LC3,最大亮點是支持多重串流音頻(Multi-StreamAudio)功能,它支持手機與多個設備之間進行多重獨立音頻串流,且比現有藍牙標準更省電。

這項標準基本解決了雙耳傳輸的技術難題,跳過監聽模式技術壁壘,降低對耳機主控芯片和解決方案的要求。

疫情期間居家辦公視頻會議較多使消費者對耳機的要求明顯變高,AirPodspro銷量整體還是處于供不應求狀態,官網發貨日期仍超過一周,安卓TWS同樣火爆。

目前TWS年銷量相比于手機的銷量比例仍然較低,根據產業鏈調研,后續部分主流手機品牌可能取消有線耳機INBOX的贈送慣例,倒逼更多用戶去購置TWS耳機,TWS的滲透率有望進一步提升,2020年TWS有望成為銷量僅次于手機的第二大消費電子產品。

2)新款iwatch有望接力TWS,成新一代可穿戴設備熱點

蘋果手表圍繞運動和監測不斷創新,芯片和生態系統是其最大競爭力。蘋果2014年發布其第一款智能手表AppleWatch1,內置光電二極管的心率檢測器,提供站立提醒和卡路里計算功能;次年發布AppleWatch2提供防水功能和內置GPS,可以脫離iphone獨立記錄跑步軌跡、速度和配速。

AppleWatch3加入eSIM(虛擬SIM)且支持蜂窩網絡和GPS定位,可脫離手機獨立接打電話,還能獨立連接AirPods;AppleWatch4、5深耕健康監測領域,進行多款傳感器升級,增加ECG量測功能、摔倒檢測功能。還提供全天候常亮顯示屏,用戶可通過手腕抬起或提升調整亮度。

目前三星、谷歌Fitbit、華為、小米等多家主流品牌均已推出智能手表,與蘋果在TWS領域的絕對領先優勢不同,蘋果新款手表一旦推出,其他品牌有可能會迅速跟進推廣,智能手表有望接棒TWS成新一代可穿戴設備熱點迅速引爆市場,智能穿戴產業鏈標的將迎來持續增長。

四、投資建議

中長期看好消費電子、面板、LED等板塊優質標的。

1)消費電子:看好5G換機周期,穿戴設備空間巨大。隨著歐美逐漸復工復產,5G換機周期將在下半年正式開啟,Q2被壓制的需求也將在Q3逐漸釋放,看好有競爭力的手機產業鏈標的。

手機以外,新藍牙協議為安卓TWS加速滲透提供技術支持,未來有線耳機INBOX取消后,TWS滲透率有望看齊有線耳機,行業空間巨大,此外未來智能手表有望接棒TWS再次拉動智能穿戴需求,推薦匯頂科技、立訊精密、鵬鼎控股、水晶光電、領益智造、東山精密、歌爾股份。

2)此外中長期也建議關注面板、LED、被動元件等板塊優質標的,包括TCL科技、京東方、三安光電、三環集團等。

文章主要內容為興業證券電子行業首席分析師謝恒在進門財經路演核心觀點