職工每月按照個人工資8%繳納的養老保險,可謂是個人交社保最大的一筆開支了,每個月的這筆錢去哪里了呢?單位按比例繳納的養老保險是不是退休后就屬于職工個人了呢?最最重要的是,退休之后到底能有多少錢?別著急,往下看你就明白了。

養老保險那些事兒

養老保險是什么?

養老保險是給予公民基本生活保障的制度,職工退休后領取的養老金由社會統籌賬戶和個人賬戶兩部分的錢組成。

個人賬戶:每月個人按照8%比率繳納的養老保險全部納入個人賬戶,個人賬戶存儲額每年參考同期存款利率計算利息,個人賬戶存儲額只用于職工養老,不可提前支取。

(小編注:人社部和財政部公布的2016--2018年養老個人賬戶記賬利率分別為8.31%、7.12%和8.29%,這個利率遠遠超出了同期存款利率,如果能一直維持這個利率,那比自己存錢劃算多了。)

統籌賬戶:每月單位按照不同比率繳納的養老保險全部納入統籌賬戶(是的,你沒看錯,這錢沒有給你),統籌賬戶的錢主要用于發放已退休人員的養老金。

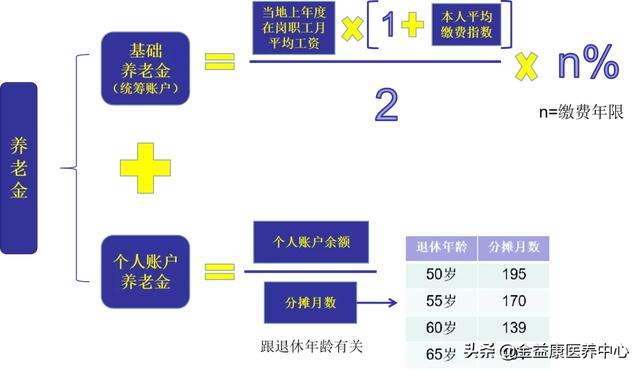

養老金如何計算?

注:本人繳費指數=本人繳納基數/當地上年度平均月度工資(因為每年當地的平均工資在變,個人的工資也在變,所以繳費指數也在變,最終退休時算個平均數。)

別急別急,聽我慢慢道來~

因為個人工資會有漲幅,每年平均工資也不一樣,所以想要精準計算出幾十年后的養老金數額不太現實,但是,為了方便理解,我們舉一個理想化的例子。

2020年,25歲的小王進入公司,月薪10000元,當地上年度在崗職工月均工資也為10000元,相當于小王本年度的繳費指數=10000/10000=1。

為了方便計算,我們假設小王與當地在崗職工月均工資漲幅一致,年均漲幅3%,40年后,小王月薪和當地上年度在崗職工月均工資都為32620元,也就是小王的繳費指數一直是1。

個人賬戶的錢是有利率的,這里保守估計,以銀行定期的利率3%來計算。

手算太復雜?不怕,上國家社會保險公共服務平臺上進行測算,得出小王到退休的時候每月可以領取養老金25285元,其中統籌賬戶支付13048元,個人賬戶支付12237元。

小王在40年內,個人賬戶共有資金1235937元(好多錢),退休后一個月領取25285元,用1235937/25285=48.88個月,也就是不到4年1個月,小王40年繳納的養老保險就回本了,以后再領的錢就是凈賺的了。是不是突然覺得養老保險還是蠻有用的?

當然,小王是一個理想化的例子,數據僅供參考。不過養老金想要領的多,以下幾點不能少。

- 選一個經濟比較發達的地區工作,當地月均工資增加,養老金也增加;

- 本人繳費年限越長,養老金越多;

- 本人賬戶存儲額越多,養老金越多;

- 最重要的一點,保重身體,健康長壽。

養老保險的常見問題

- 領取基本養老金有什么條件?

達到法定退休年齡、累計繳費滿15年,缺一不可。

- 養老保險中斷了怎么辦?

養老保險中斷不會影響已經獲得的養老保險權益,個人賬戶儲存額連續計算利息。但中斷會影響領取到的養老金,因為“多交多得,少交少得”。

- 達到退休年齡,養老保險繳費不滿15年怎么辦?

可延長繳費至15年之后再按月領取。也可以申請轉入戶籍城鄉居民基本養老保險,享受相應的養老待遇。還可以書面申請終止職工養老保險,將個人賬戶的錢一次性取出。

- 參保人死亡怎么辦?

參保人死亡后若個人養老賬戶中還有錢,可以由指定受益人或法定繼承人來繼承。

- 跨省就業如何領取養老金?

基本養老保險關系在戶籍地的,去戶籍地領取。基本養老保險關系不在戶籍地的,在參保地累計繳費滿10年,在該地領取養老金;在參保地累計繳費不滿10年,將轉回上一個繳費年限滿10年的參保地領取;若沒有繳費滿10年的參保地,轉回戶籍地領取。