作者 | Juxtaposed Ideas

來源 | 美股研究社

01

概述

盡管到目前為止,Meta(NASDAQ:META)的 Metaverse 戰略有些令人困惑,但 Quest 3 充滿希望的細節表明,這家社交媒體巨頭可能會在 2023 年 9 月之前發布改進的產品,有可能與蘋果展開一場精彩的戰斗。

目前,Meta首席執行官馬克·扎克伯格 (Mark Zuckerberg) 似乎已通過發布新的社交媒體平臺Threads與另一位首席執行官,即特斯拉公司的埃隆·馬斯克 (Elon Musk) 展開斗爭。從功能上來說,這是馬斯克的Twitter的直接競爭對手。鑒于 Meta的抄襲傾向,這一舉措是不可避免的。

有趣的是,許多市場分析師也將 Twitter 的估值在 2023 年初減記至約15B 美元,與馬斯克此前支付的 44B 美元相比大幅折扣了 -65.9%。這種節奏表明,馬斯克可能為該平臺支付了過高的價格,盡管迄今為止已經進行了大幅裁員和成本優化,但該平臺到 2023 年 4 月才實現盈利“收支平衡”。

作為參考,在馬斯克將 Twitter 私有化之前,這款社交媒體應用在 2022 年第 2 季度的年化收入為 $4.7B (-2.5% QoQ/ -1.2 YoY),主要歸功于廣告收入。該平臺的盈利能力也不穩定,毛利率為 54%(環比-3.7 點/同比-11),營業利潤率為-29.2%(環比-19.2 點/同比-31.7)。

不過,我們相信扎克伯格的 Threads 可能會做得更好。Meta在 2019 財年的平均毛利率為 81.9%(同比-1.3 個百分點),營業利潤率為 44.6%(同比-3.6 個百分點)。雖然后者極大地影響了公司的利潤率,但我們相信管理層的努力可能會在中期得到回報。

根據其FQ1'23 業績和 CFO FQ2'23 收入指引/2023 財年費用指引,我們可能會看到這家社交媒體巨頭在 2023 財年實現收入 118.78B 美元(同比增長 1.8%)。

假設Meta的 COGS 保持穩定在 $24.9B(基于 2022 財年節奏,同比增長 4.9%),我們可能會看到其調整營業收入大幅提高至 $41.38B(同比增長 23.3%),利潤率提高至 34.8%(同比增長 6 個百分點)中點。

這些數字確實令人印象深刻,表明馬克·扎克伯格積極的成本優化和裁員已經達到預期目的,提高了Meta的盈利能力,盡管在推出 Threads 方面加大了研發力度。

最重要的是,我們對 2023 財年的預測尚未包括 Threads 的任何貢獻,這表明營收和利潤完全有可能進一步上升,同時可能會提振其股票表現。就目前而言,過去兩天新注冊人數達到 7500 萬,馬斯克威脅提起訴訟也就不足為奇了。

截至最近一個季度,全球應用程序系列中的每日用戶群已增長 3.02B(環比增長 2%/同比增長 5.2%),其中至少有 77個用戶在至少一個平臺上活躍。

考慮到這些指標,馬克·扎克伯格同意與埃隆·馬斯克進行籠斗也就不足為奇了,因為社交媒體平臺上有巨大的廣告機會和股價。后者被吹捧為炒作機器是有原因的。

02

評級

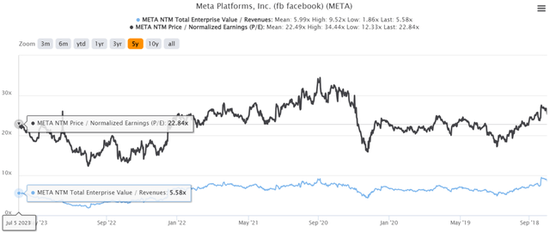

Meta5 年 EV/收入和市盈率估值

標準普爾資本智商

目前,Meta的估值已大幅恢復至 NTM EV/收入 5.58 倍,NTM P/E 至 22.84 倍,而其 1 年平均值為 3.58 倍/ 18.15 倍,更接近其 5 年平均值 5.99 倍/ 22.49 倍,分別。

根據市場分析師對 2025 財年調整后每股收益 16.56 美元的預測,我們還將長期目標價定為 378.23 美元,這表明盡管較 2022 年 10 月底部上漲了 220.9%,但較當前水平仍有不錯的上漲空間。

Meta5年期股票價格

交易觀點

不過,Meta現在可能會在短期內重新測試 20 年第四季度的阻力位。雖然我們相信其 23 年第 2 季度財報電話會議將帶來良好業績,但由于廣告市場疲軟和對衰退的擔憂達到頂峰,樂觀情緒能否持續尚不確定。

目前,市場分析師預計,到 2023 年,數字廣告的同比增速將放緩至 8.4%,“這是自 2009 年金融危機以來的最慢增速”:”

由于數字廣告目前已占廣告總量的三分之二以上,數字增長已難以實現歷史性的兩位數增長,我們預計數字廣告在未來五年內將進一步減速。(《華爾街日報》。)

然而,分析師繼續將Meta股票評級為“買入”,特別是考慮到這家社交媒體巨頭預計到 2025 財年將實現出色的營收和凈利潤復合年增長率,分別為 +9.4% 和 +21.3%,這要歸功于馬克·扎克伯格的“效率年”。