聲明:本文來自于微信公眾號阿爾法工場研究院(ID:alpworks),作者:林曉晨,授權轉載發布。

電商和短視頻巨頭進場,直播行業被徹底重構,誰能活下來,誰還有未來?

01第二次大逃殺

中國直播行業正面臨一場前所未有的變局,這是“千播大戰”后,行業參與者面臨的第二次“大逃殺”。

隨著淘寶、拼多多、京東等電商平臺開啟帶貨模式,抖音、快手等短視頻平臺跨界入局直播領域,打破了直播行業原本游戲直播與秀場直播兩分天下的傳統格局。

淘寶、拼多多、京東本就有著大量的購物客群,通過直播的方式,能夠直接將流量轉化為成交,不僅提升了平臺的用戶粘性,還會直接增厚公司的業績。現如今,直播帶貨已經成為一種流行的購物方式。

快手、抖音有著充沛的流量優勢,但短視頻大多時候僅起到培育流量的作用,而很多主播則將直播當成了盈利法門。坦率而言,短視頻平臺的直播模式結合了直播帶貨與傳統直播,是時下熱度最高的。

此外,主打二次元和Z世代用戶群的B站也把直播視為新增長點,類似的還有字節系的西瓜視頻等中長視頻平臺。

不難發現,直播行業的競爭已然并非幾家直播平臺的“內斗”,轉化為巨頭們的亂戰,資本市場的目光也分散到巨頭身上,而不僅僅聚焦于傳統直播平臺。

巨頭環伺之下,流量被瓜分殆盡,進而引起全行業的大洗牌。并購、重組、消亡儼然成為行業的主旋律。

縱觀中國的直播發展史,不難發現,直播行業雖然一直都是風口,但并未出現真正統領行業的巨無霸公司,風險與機遇一直孕育其中。

這個行業最早要追溯到2005年,當時韓國“十人房”視頻聊天模式興起,國內視頻直播平臺紛紛效仿,如雨后春筍般大批出現。

傅政軍正是看準這個機會,憑借僅有的150萬美元天使融資,成功將韓國“十人房”視頻聊天模式復制到國內,打造了國內第一款PC端直播平臺9158,而這也是天鴿互動的前身。

如今直播似乎是一件很平常的事情,但在遙遠的2005年,直播絕對是超前時髦的事情。天鴿互動是最早聚焦這塊市場的玩家,也一度成為行業領軍者。

隨著直播行業的火熱,越來越多資本力量開始注入這個正處于快速發展中的行業,短時間內涌現出了大量的直播平臺。

按照直播業界的一致觀點,2016年被看成是“直播元年”。據不完全統計,2016年整個中國市場存在接近千家網絡直播平臺,覆蓋用戶數量超過4億人,幾乎每三個人中,就有一個是直播平臺的用戶。

大量熱錢涌入,讓整個直播行業迅速發展。然而盡管中國直播市場足夠龐大,同時容納近千家直播公司,也是不符合實際的。

跟如今類似,2016年的直播行業也正處于一場“大逃殺”之中,在很多玩家都不差錢的情況下,用戶成為它們爭奪的焦點,但用戶數量是有限的。

資本市場中,將2016年各大直播平臺燒錢圈用戶的做法稱為“千播大戰”。而僅僅在一年之后,隨著用戶流量被各家平臺瓜分殆盡,屬于中國直播平臺的大洗牌也同時開啟,近千家直播玩家就僅剩下百余家,沒有成熟的盈利模式,單憑燒錢注定是難以成功的。

經過2016年的大浪淘沙,整個直播產業的格局逐漸清晰。游戲直播領域,隨著熊貓等平臺的出清,逐漸形成了虎牙、斗魚兩虎相爭的局面;而在秀場直播格局方面,除老牌平臺歡聚,“大逃殺”突圍的映客、思享無限(SJ.US)外,還有成功轉型直播的陌陌。

直播行業的第一次“大逃殺”實際是資本過熱后的行業洗牌,屬于行業內部的正常整合現象;而已經開始的第二次“大逃殺”,則是一場跨界巨頭對于傳統直播行業的降維打擊,勢必將更加殘酷。

誰能活下來,誰還有未來?

02有人辭官歸故里,有人星夜趕考場

在電商和短視頻巨頭的沖擊下,從資本角度來看,傳統的直播平臺似乎沒有了“新故事”。行業內的整合并購開始不斷出現。

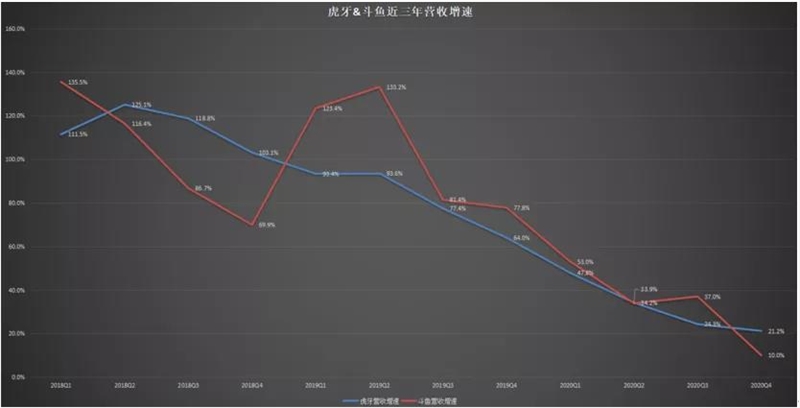

騰訊的撮合下,虎牙與斗魚進行合并。3月23日,虎牙和斗魚同時公布了2020年財報,雖然都保持了營收的正增長,但卻全部低于市場預期,由此造成股價重挫。

復盤虎牙和斗魚過去三年的營收增速,可以清晰地發現,整個游戲直播行業已經降速換擋,市場逐漸飽和。虎牙和斗魚營收同時不及預期,這表明傳統游戲直播行業的流量紅利正在消退,而這正是以往游戲直播平臺被市場看多的關鍵。

從最新發布的財報來看,整個2020年虎牙營收109.14億元,同比增長30.3%;錄得凈利潤8.84億元,凈利潤率約8.1%,略高于行業平均水平(虎牙、斗魚、歡聚、陌陌、思享無限五大可比平臺)。虎牙目前正在將游戲直播的流量導向秀場直播,這一政策也促使平臺的毛利率有所提升。

與之相對,斗魚2020年的營收為96.01億元,同比增長31.8%,趨勢基本與虎牙類似;但斗魚僅取得4.05億元的凈利潤,近利潤率僅4.2%,相當于虎牙的一半,同時也低于行業平均水平。

靜態數據來看,虎牙和斗魚都不能讓投資者滿意。虎牙和斗魚營收增速沒有達到市場預期,同時與秀場直播的競爭對手相比,盈利能力依然較為薄弱。

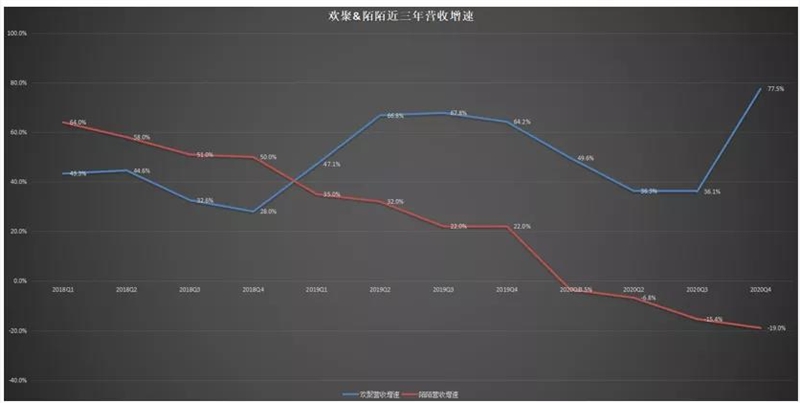

與此同時,歡聚和陌陌則是秀場直播的典型代表,但目前它們的發展也都不能完全讓投資者滿意。

傳統直播平臺YY賣身百度,即將成為百度旗下的一個版塊;陌陌由于主動開展的去頭部“主播”的生態調整,導致公司營收同比大幅下降。

秀場直播是國內最早的直播形式,經過多年發展已經逐漸固化,市場逐漸達到飽和,業績失去增長,實際上無論是歡聚還是陌陌都已經意識到了這個問題。但在解決方案上,雙方采用了完全不同的方式。

歡聚針對國內秀場直播流量枯竭的情況,通過布局國際直播市場來橫向突圍。從歡聚營收增速可以看出,在歡聚2019年3月收購海外社交平臺BIGO后,公司的營收增長被重新激活。歡聚CEO李學凌透露,2020Q4季度,海外業務板塊BIGO的營收首次超過了YY直播,成為公司首要的營收來源。

與歡聚相比,陌陌則顯得后知后覺,營收增速的持續下降讓公司業績失去活力,尤其在2020Q1季度,陌陌的營收首次同比下降。從Q2季度開始,陌陌意識到了事情的嚴重性,開始逐步去頭部化,想要重新激活整個生態,但這又談何容易?

縱觀2020年財報,歡聚營收達132.31億元,同比增長112.1%,得益于海外BIGO平臺的快速增長,歡聚的營收已經與陌陌相去不遠;但營收高增長的同時,歡聚卻是對比公司中唯一虧損的,這是投資者難以放心的地方。

反觀陌陌,其處境則正好與歡聚相反。由于流量見頂,陌陌不得不進行去頭部化調整,由此造成營收同比下滑11.7%,僅錄得150.24億元;盡管整體規模有所下降,但陌陌依然是傳統直播平臺中盈利擔當,全年凈利潤21.03億元,凈利潤率高達14%。

靜態數據來看,陌陌與歡聚也都有不同的隱憂。陌陌是盈利能力最強的平臺,但卻呈現營收滑坡趨勢;歡聚雖然營收增長迅速,但何時能夠盈虧平衡尚未可知。

毫無疑問,這四大平臺都已經度過了屬于自己的巔峰期,這一點從股價走勢就很容易看出。尤其是在它們公布了2020全年財報后,因為各自存在的問題而遭到市場的拋售。

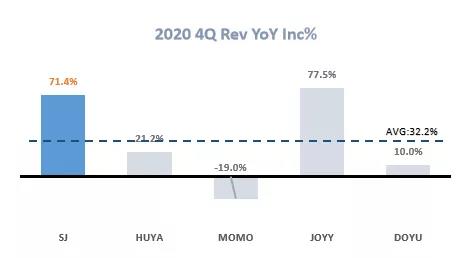

實際上,除四家頭部平臺外,美股中還有一家名叫思享無限的中國直播平臺,雖然名氣并不大但卻展現了較強的增長活力。在上市短短一年時間中,股價走勢穩步向上,表現出與行業不同的股價走勢。思享無限的估值也僅為8-9倍PE,遠低于行業平均的近20倍的估值水準。

值得注意的是,思享無限是通過SPAC的方式實現上市的。SPAC是一種創新融資方式,SPAC概念一度讓思享無限成為市場的焦點,但真正令其能在慘烈競爭中生存下來的,還是其不斷迭代的戰略布局。

首先,思享無限效仿歡聚的成功經驗,布局海外直播市場。

2020年8月,思享無限對價3億元收購海外直播平臺BeeLive,從而將直播場景拓寬至全球市場。Beelive最早于2016年11月在中國上線,2019年下半年開始向國際市場擴張。目前,已經在中東和東南亞推出當地語言的直播產品。

參考歡聚收購BIGO后的出色表現,同樣聚焦海外市場的BeeLive為思享無限提供了增長點。

其次,思享無限選擇主動破圈,走出秀場舒適區,擁抱新的直播生態。

思享無限最吸引投資者注意的是其推出的“第二人生世界”計劃,將在娛樂直播平臺打造六個完整的虛擬現實“世界”,以高效提升平臺用戶粘性、忠誠度以及付費意愿。由此,思享無限也成為第一個正式提出“第二世界”的直播平臺。

不久前,思享無限還與嘉達合信聯合推出的醫美平臺,將整合嘉達合信現有的200多家認證機構和思享無限擁有的30多萬名主播資源。這個新醫美平臺將支持現有的主播與觀眾互動,并不斷融入新的醫美主播。

最后,思享無限在新技術上進行了諸多嘗試,逐步完成內容破圈到技術引領的躍遷,并率先介入區塊鏈和NFT技術。

思享無限為全球首個將區塊鏈技術運用到直播行業的平臺,公司希望能借此打造屬于自身的“經濟體系”。

主播和用戶可以用積分兌換各種數字獎勵,包括虛擬禮物、零售商禮品卡等;第三方品牌也能夠通過數字貨幣贊助活動、主播和直播活動。

AR布局方面,思享無限與北郵建立戰略合作伙伴關系,共同研發AR技術在直播行業的應用,未來北郵的技術將被首先應用于思享無限的直播之中。

可以說,正是上述舉措,保證了思享無限在巨頭清場引發行業極速動蕩的背景下,還能活得不錯。

財務層面看,思享無限2020年Q4營收同比增長71.4%,增速處于行業第一梯隊,高于32.2%的行業平均增速。當然,這與公司規模較小有關。

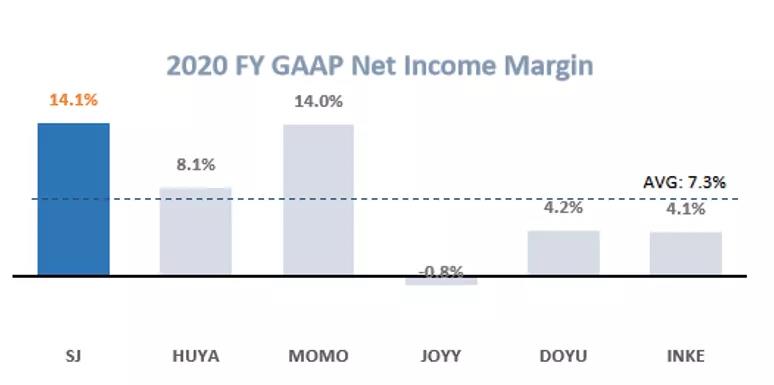

盈利方面,思享無限是行業盈利能力最強的兩家平臺之一,凈利潤率超過14%,顯示出超強的盈利能力。

綜合整個直播行業來看,在財務數據端,并沒有一家平臺有絕對的領先優勢。這就讓大變局時代中的直播行業充滿未知的可能。

03全真互聯網帶來新的機遇

巨頭入場,行業內卷,過去那種單純聚焦互聯網流量的直播模式已經并不具備吸引力,因為單就流量而言,其并不具備很深的護城河,很容易造成用戶流失。

放眼未來,唯有技術能夠改變命運。直播行業雖然將面臨嚴苛的挑戰,但同時其實也充滿著機會。

2020年11月,騰訊CEO馬化騰提出了“全真互聯網”的全新概念,預示著中國互聯網產業將進入全新次時代。而在“全真互聯網”即將來臨的當下,一方面給直播平臺們提出了更加嚴苛的要求,但同時也讓投資者看到了潛在的機會。

悉數中國直播行業的發展軌跡,目前雖然無法下定論誰能最終脫穎而出,但從戰略布局的方向來看,誰最能讀懂直播行業發展的,誰就可以搶得先機。

未來,直播行業將不再僅僅局限于秀場、游戲等單一場景,而是成為打通線上線下、逐步覆蓋現實生活的平臺,這與馬化騰提出的“全真互聯網”不謀而合。

而隨著虛擬現實設備的不斷普及,AR、VR以及區塊鏈技術的挖掘及平臺應用,直播行業也勢必會迎來一場“技術升級”。

對思享無限的發展規劃進行觀察,可以發現與這種大方向的吻合——比如公司對虛擬現實世界的打造,對直播生態的打造,通過校企合作、對外交流等形式儲備前沿技術,主觀上是對線上線下融合的推動,客觀上則是對“全真互聯網”時代的迎接。

在“全真互聯網”時代來臨時,讓整個直播行業重新充滿變數,或許也意味著直播行業將重迎曙光。

在這樣的背景下,方向重于體量,路徑重于數據,投資者不應再過分強調靜態數據,而是應該更多看重各家平臺布局的方向,是否真正符合“虛實結合”,是否重視內容與流量的良性循環。

這場直播行業的大變局中,投資者不應該僅看到危機,同時也要觀察到潛在的機遇。回顧歷史,每一次的產業迭代都是源于技術革新,“全真互聯網”下也會如此,就這意味著直播業的黎明可能并不遙遠。

很有意思的是,幾乎所有行業的技術革新都源于小的平臺,而大平臺面對新機遇往往選擇跟進的方式,資本市場將這種現象稱為“邊緣革命”。

基于此,戰略領先于行業的思享無限具有進一步發展的機會,而巨頭雖然動作較慢,但如果能及時跟進也會從中分得一杯羹。

但無論如何,風險往往與機遇并存,積極擁抱變化,可能是留給現存直播平臺的唯一出路。