互聯網巨頭們除了在新零售領域廝殺的厲害,保險行業同樣是一個被巨頭們盯上的大蛋糕。為何巨頭們對保險如何上心?是因為借助于線上流量,巨頭們能夠更好的讓保險跟場景結合,讓更多用戶在線上就便捷的購買保險,可以說保險也成了互聯網巨頭要構建金融生態圈的必備業務。

為了在保險行業大展拳腳,互聯網巨頭最重要的就是要獲得齊全的保險牌照。11月2日,京東宣布,獲中國銀保監會批準,安聯財產保險(中國)有限公司獲準更名為京東安聯財產保險公司,這也是繼阿里、騰訊后第三家互聯網巨頭拿到了保險牌照。

除了BATJ,小米、美團、滴滴、今日頭條、新浪、唯品會……相繼入局保險,路徑方向亦相似,巨頭們扎堆擠進互聯網保險行業,是否能讓它在短期內迎來爆發式增長?未來互聯網保險對于傳統保險會有哪些沖擊力跟影響?對于巨頭來說,它們的互聯網保險能否走出一條特色之路?

互聯網保險市場熱度逐漸升溫 各家互聯網巨頭爭相搶灘保險紅海

過去幾年,國內互聯網保險保費規模一直呈現出持續上漲的趨勢。為何互聯網保險能在消費級市場產生這么高的增長速度,背后的原因還是由于它滿足了用戶不同場景的保險需求,同時現對于傳統的保險險種來說,它的性價比優勢更占優勢。比如前段時間螞蟻金服推出的相互保,雖說這個模式并非支付寶首創,但它還是受到數千萬用戶的追捧,可見越來越多的用戶對于互聯網保險業務的認可在不斷增加。

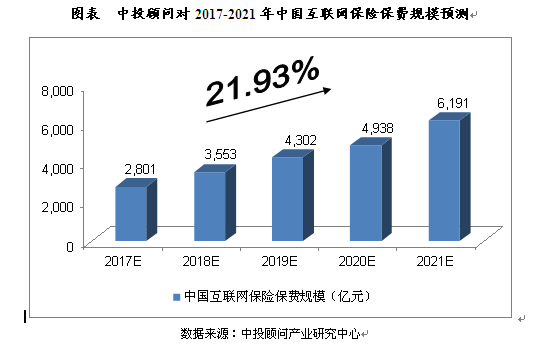

互聯網保險市場規模有多大的發展前景?根據中投顧問發布的《2017-2021年中國互聯網保險產業深度調研及投資前景預測報告》預計,2017年我國互聯網保險保費規模將達到2,801億元,未來五年(2017-2021)年均復合增長率約為21.93%,2021年保費規模將達到6,191億元。

當下互聯網巨頭面臨流量紅利天花板,它們都需要新的業務來給企業注入新的血液來源,因此,金融業務成為它們生態里的重要一環。無論是騰訊還是阿里,擁有一家自己的保險公司才可以和傳統綜合金融集團相抗衡,更何況中國未來保險業萬億市場份額。正是由于互聯網保險市場規模增長趨勢利好,互聯網巨頭布局金融生態的野心很大,保險也成為了互聯網巨頭布局金融生態的重要業務。借助保險業務,能更好的制定出各種跟場景結合的險種。

近幾年,騰訊、阿里、百度、京東等通過并購、合資與官方申請一直在籌集牌照。根據《中國保險科技行業投融資報告》數據顯示,截至2017年年末,互聯網巨頭BATJ、新浪、蘇寧入股了12家擁有保險相關牌照的公司。當然只有巨頭手上握有保險牌照,才更能讓它們有機會在保險行業掘金。

巨頭們心心念念的齊全的保險牌照意味著什么?根據國務院發展研究中心金融研究所教授、保險研究室副主任朱俊生接受《國際金融報》記者采訪來看:“公司擁有各類保險牌照可進行一體化經營。由于影響不同性質保險業務的因素不同,牌照齊全的險企就可以緩解更多周期因素的沖擊。”

有保險牌照在手的巨頭,自然在保險行業會有更多的發展機會,自然也能更快的為線上用戶推出更多的險種。目前國內互聯網保險行業既有一大批互聯網保險企業、如眾安、泰康在線、易安保險;也有以及互聯網巨頭投資入股傳統保險公司,如國泰產險、和泰人壽、信美互助等針對線上用戶聯手合作推出各種保險險種等。雖說巨頭們扎堆涌入讓互聯網保險行業迎來更大發展機會,但這個市場的成熟規模化發展還面臨不少問題。

雖說互聯網保險發展潛力巨大 但巨頭們探索商業化道路面臨不少挑戰

根據清暉智庫統計,未來的十年內,互聯網保險的規模有望達到10萬億元,未來整個保險業的市場也將會發生改變,在借助流量優勢的情況下,保險業的發展前景會更加的明顯。雖說巨頭們對互聯網保險寄予厚望,但是目前互聯網保險的發展還面臨很多挑戰。

第一, 互聯網保險公司業務規模擴大但卻持續虧損已是行業現象

互聯網血液的流入的確會給一家傳統保險企業帶來無數可能性。不過,也有業內人士表示,互聯網巨頭涌入傳統保險企業,肯定會對一家險企的規模保費帶來量的增長,但渠道費用居高不下以及盈利模式改進,依然是他們必須面臨的難題。眾多互聯網保險公司雖說保費規模有增長,但與此同時隨著保費成本的增加,大批的企業都面臨收入不平衡的現狀。如已經上市的眾安保險,雖說是互聯網保險第一股,但也面臨逐年增加的虧損難題。

第二, 政策對于互聯網保險的監管嚴,互聯網保險行業短時期內發展還是受制約

互聯網保險銷售渠道的放開,讓互聯網巨頭有了更多推新險種的機會,但政策對于它的監管力度仍然未放松。目前銀保監會向原保監會機關各部門、各保監局下發互聯網保險業務的《征求意見稿》,加強了對第三方平臺的資質、信用程度等方面的監管要求。雖說互聯網保險方便快捷,但它仍存在銷售誤導現象,忽視了保險的本質和專業性。同時由于互聯網保險還面臨商車費改造成網銷車險下降、中短存續期產品新規使得互聯網理財型業務大幅收縮和互聯網保險監管政策導向的變化導致。

第三,相比較傳統保險行業,互聯網保險在線下售后服務還得不到用戶認可

傳統保險公司的優勢不容忽視,它們也有嘗試線上推險種;與此同時,互聯網保險在線下售后服務還有很多問題。尤其是像車險、健康險、財產險,這些涉及到大保額、長期保障的險種來說,用戶更青睞于選擇傳統保險。同時互聯網保險公司雖說前端銷售能力較強,但后端服務能力及經驗相對不足,專業性較低,導致用戶對于它的售后情況存在不信任。因此,互聯網保險行業在售后服務這塊還有很長的路要走。

隨著互聯網保險公司的出現,作為一種商業模式,似乎已是不言而喻了。但互聯網保險公司的出現并不等于互聯網保險商業模式的成熟,巨頭們如何才能走出一條具有自身特色的道路呢?

互聯網血液的輸入讓保險迎來機遇 巨頭們走出一條特色保險之路尤為重要

隨著互聯網保險持續升溫,巨頭們拼速度與資金的上半場已經結束,接下來已進入互聯網保險的下半場。下半場的比拼的著重點體現在:保險科技的地位日益凸顯,數據本身的質量和處理能力將成為核心競爭力,互聯網保險公司將進入拼技術、內容和生態的階段。巨頭們該從哪些方面去做來提升它的競爭實力呢?

其一,互聯網保險企業要加大對于技術的研究,將大數據、人工智能、區塊鏈等技術的深入運用,通過科技改變保險價值鏈,這也有助于解決保險公司系統架構落后、信息化程度低等問題。科技賦能保險也在保險行業達成共識,如中國平安未來十年科技方面至少投1000億,把“金融+科技”打造成中國平安發展的新引擎。未來互聯網保險要進一步挖掘利用科技力量,更好的為保險行業賦能。

其二,構建一套自身的售后保險保障體系,獲得更多用戶的支持跟信賴。目前各家在保險險種上很難有更大的差異性競爭,畢竟險種同質化嚴重,但是保險售后服務卻是可以做大文章的。由于互聯網保險行業具有互聯網的基因,雖說可以節省大批分支機構固定運營成本,但是軟肋是互聯網缺少線下服務實體,導致它容易被消費者不信賴。未來,企業應該更加重視如何提升為用戶做好保險售后服務,如何將線上線下資源整合,更好的服務用戶。

其三,要挑戰產品結構,利用大數據來分析用戶的保險消費特性,從而制定出更好的為用戶服務的保險產品。目前各互聯網巨頭手上都握有龐大的用戶流量,如何更好的根據這些用戶習性更有針對性的制定出更多切實可行的險種,既讓用戶有保可選,又能真正的滿足用戶的多樣需求,這仍然需要企業多花心思來研究制定。

隨著BATJ對保險行業的滲透影響不斷增長,這勢必會對互聯網保險行業有更多積極影響。要承認的是,互聯網模式的保險思維,極大的推動了保險業的商業模式升級換代,未來互聯網保險行業的發展前景確實無可限量,但到底誰能成為行業獨角獸,坐擁互聯網保險市場的行業,還是要靠保險產品來說話。

來源:藍鯨TMT網 作者:小謙,小謙筆記創始人,互聯網觀察員,數十家科技媒體專欄作者,轉載請注明版權.