5月18-19日,由中國演出行業協會主辦、中國演出行業協會網絡表演(直播)分會與今日網紅聯合承辦的2021中國網絡表演(直播與短視頻)行業年度峰會暨風云榜頒獎典禮在上海嘉定保利大劇院舉行。

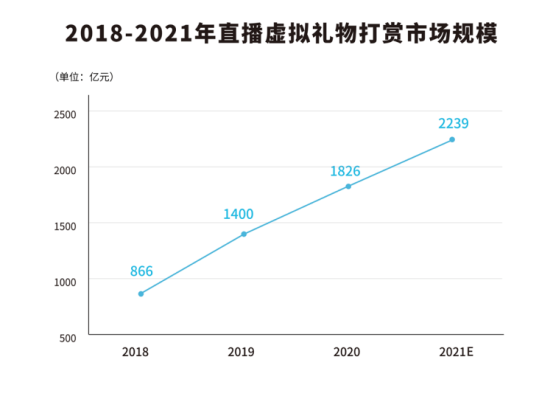

會上,今日網紅發布了《2021中國視頻電商研究報告》(以下簡稱《報告》)。報告顯示,據多方測算,市場規模上,直播打賞市場規模達1826億元,電商直播市場規模達9610億元,短視頻市場規模約為1506億元;用戶規模上,直播行業用戶規模為6.17億,短視頻用戶規模進一步增長至9.27億。

2020年,突如起來的疫情讓各行各業面臨前所未有的挑戰。2021年,直播與短視頻行業,又會有著什么樣的表現?來看報告解析。

電商直播:進入“新業態成熟期”

2020年,電商直播空前火爆,多方入局,一度進入了全民直播、萬物皆可播的局面。

《報告》顯示,據商務部數據,僅2020年上半年,全國電商直播就超過1000萬場,相當于每天有5萬多場直播;據中國互聯網絡信息中心數據,2020年上半年觀看電商直播人數為5.62億人,比2019年上半年增加1.29億人;據艾媒咨詢測算,2020年電商整體市場規模達到了9610億元,同比大幅增長121.5%。

此外,據《報告》數據,2021年,電商直播市場規模或將迎來萬億級別——艾媒咨詢預計2021年全年中國電商直播行業市場規模將達到1.2萬億元;畢馬威聯合阿里研究院預計總規模接近2萬億元(19950億元);國盛證券還預計,2025年全年中國電商直播行業市場規模可達6萬億元。

行業動態及發展

平臺方面,國內整個電商直播市場格局呈現出了點淘、抖音、快手三強鼎立,蘑菇街、拼多多、小紅書、京東、視頻號等多極發展的局面。

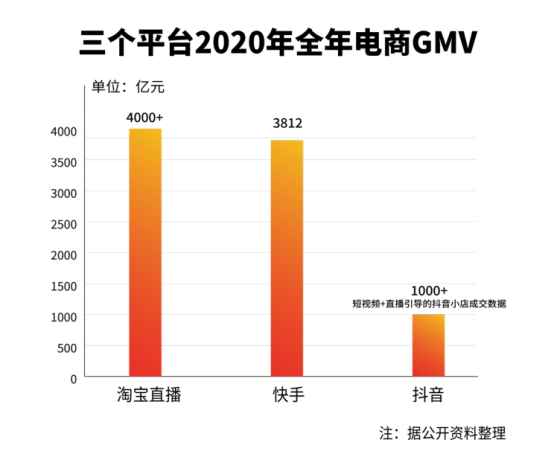

關于三大平臺的GMV數據,《報告》顯示,據阿里巴巴財報,截至2020年12月31日的12個月內,淘寶直播GMV超過人民幣4000億元。

據快手財報,快手平臺2020年促成的電商交易商品總額為3812億元,對比2019年的596億,同比增長了539.597%。

另據媒體報道,抖音電商2020年全年GMV超5000億,其中有1000多億是抖音小店的GMV,另外3000多億元的交易是從直播間和短視頻跳轉到京東、淘寶等電商平臺完成的交易。

電商直播的概念擴大的同時,整個機構生態的競爭也在加劇。

機構方面,2020年,不少知名人物入場電商直播并成立新公司,如楊天真的壹毫不茍、羅永浩的交個朋友、胡海泉的聚匠星辰,和賈乃亮的童樂互娛。除了這些,廣電系媒體入局也不在少數。

《報告》顯示,國內主要有8大機構在明星直播帶貨上有著成熟的案例和業務線。8家機構中,有3家是電商機構,分別是謙尋文化、交個朋友和聚匠星辰。

其中,僅有謙尋文化是2020年之前成立的老牌電商機構,后兩家都是入場帶貨的明星本人成立的新機構;另有2家短視頻/直播機構,分別是愿景娛樂和遙望網絡;有2家傳統經濟公司,分別是童樂互娛和泰洋川禾;此外,還有1家廣電媒體轉型的機構——銀河眾星。

主播方面,《報告》顯示,2020年,三平臺(淘寶直播、抖音、快手)top30主播總GMV為1175.3億元。

全年銷售額最高的是淘寶“薇婭viya”,一整年賣貨310.9億元;淘寶“李佳琦Austin”則帶貨218.61億元;第三名是快手的辛巴,一年銷售額為121.15億元。

2020年上半年,受新型冠狀病毒疫情的影響,電商直播迎來飛速發展,越來越多主播、商家、機構入場,開始了全民帶貨的時代。

《報告》認為,2020年,電商直播已經進入到“新業態成熟期”——超級風口并快速迭代,同時突圍機會留給了新興平臺和業內還不夠豐富的商品類目。

娛樂直播:6大平臺流水超400億

《報告》顯示,據艾瑞咨詢預測,2021年中國直播虛擬禮物打賞市場規模或將達2239億元,較2020年的1826億元增長22.62%。

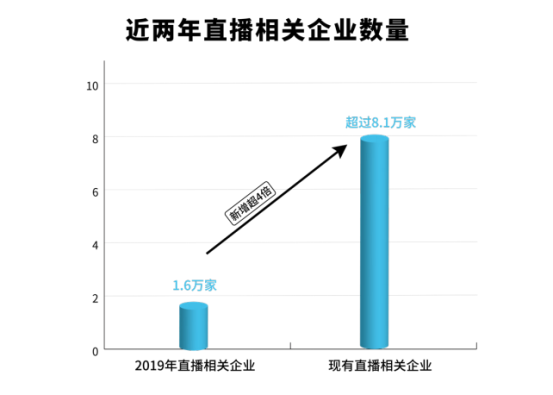

直播企業方面,《報告》顯示,我國直播相關企業數量依舊在不斷上漲。據天眼查APP數據,2020年我國有超過8.1萬家直播相關企業,同比2019年增加近4倍。

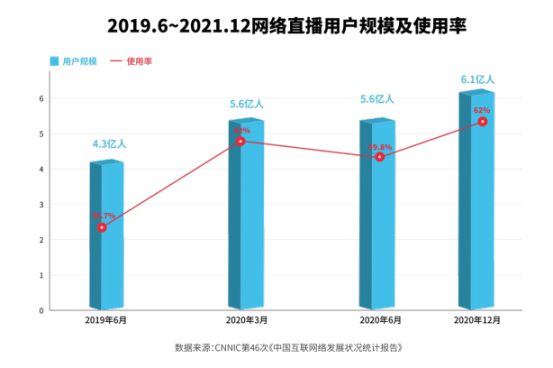

直播用戶方面,《報告》顯示,我國網絡直播用戶規模在2020年實現連續攀升,并實現了6億規模的突破。

據中國互聯網絡信息中心(CNNIC)發布的第47次《中國互聯網絡發展狀況統計報告》顯示,截至2020年12月,我國網絡直播用戶規模達6.17億,較2020年3月增長5703萬,占網民整體的62.4%。

平臺方面,《報告》顯示,據易觀千帆數據,截止2021年2月,直播領域的應用數量高達401款,帶直播相關標簽的應用更是多達534款,數量十分龐大。

數據顯示,2020年,在平臺禮物打賞中,娛樂類別的禮物收入占比78.42%,游戲直播禮物收入占比21.58%。

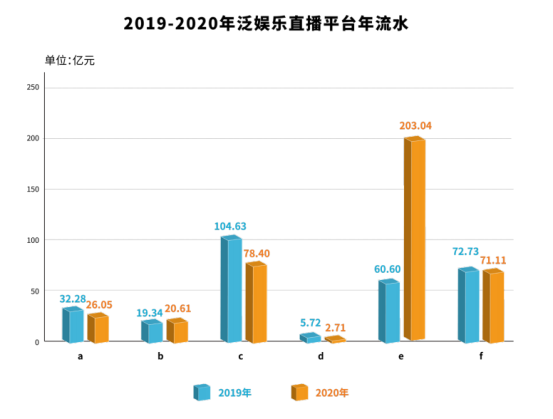

據《報告》統計的抖音(含火山)、陌陌、酷狗、映客、花椒、一直播等6大直播平臺數據(圖中以字母代替),2020年,6大直播平臺的年度總流水達401.92億元,較2019年的295億元增長26.44%。

6大平臺對比來看,平臺流水整體來看“喜憂參半”:有一家平臺年流水破百億,但最低的僅有2.7億;此外,僅有兩家平臺對比去年實現了增長,另外四家均出現了不同程度的下滑。

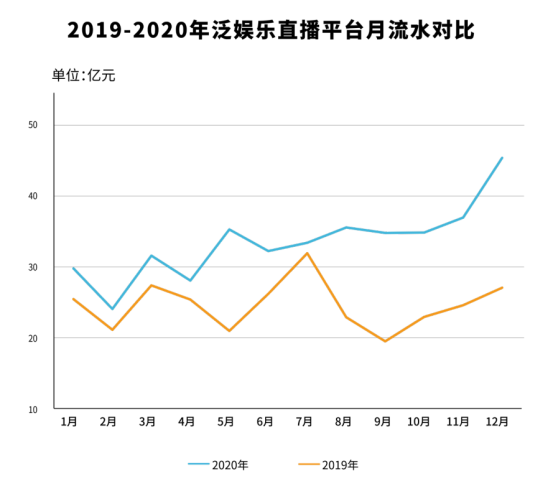

《報告》對比6家直播平臺2019年和2020年的月流水數據分析認為,整體上,2020年的月流水數據與2019年的趨勢有明顯差別,且為不斷上揚的態勢。這側面也說明了電商直播的大火對娛樂直播的沖擊沒有很明顯。

此外,公會在轉型的過程中,有減少秀場業務投入,組建電商部門的;也有直接放棄秀場業務,公司全面轉型電商的。但電商和秀場的運營邏輯差異較大,不少娛樂公會已重新回歸秀場業務。

《報告》認為,娛樂公會在嘗試轉型、探索新方向后,公會的“電商熱”或將會迎來冷卻。

短視頻:MCN機構超2萬家

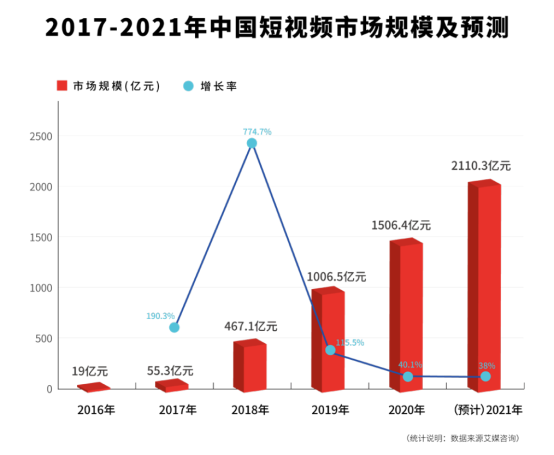

經過多年發展,短視頻已成為無數人在線娛樂生活的一部分。《報告》顯示,2020年,中國短視頻市場規模達到1506.4億元,同比增長70%,繼續保持高增長態勢,預計2021年市場規模將超2000億元。

短視頻用戶方面,據中國互聯網絡信息中心(CNNIC)的數據顯示,截至2020年12月,短視頻用戶規模為8.73億,較2020年3月增長了1億,占網民整體的88.3%。

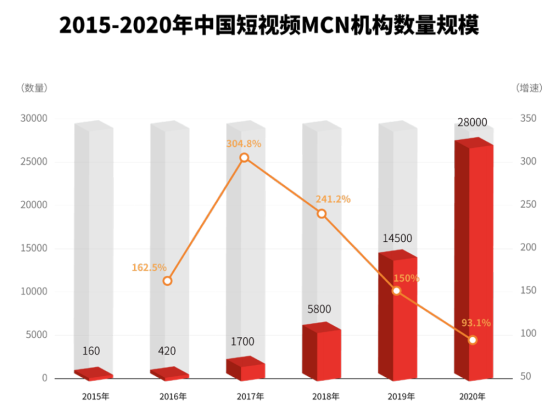

MCN機構方面,《報告》顯示,據艾媒數據,中國短視頻MCN機構數量超過2萬家。但相比于2018年和2019年機構數量的迅猛增長,2020年里,短視頻MCN機構的增速減緩。

其中,按照MCN機構規模情況,可以將MCN機構分為頭部、中部和尾部。頭部MCN機構的員工規模集中在300人以上,中部MCN機構的員工規模為50-300人,尾部MCN機構規模在50人以下。

《報告》統計顯示,地理分布上來看,已入駐今日網紅&短視頻工場的MCN機構數量以廣東、北京、浙江三地居多;杭州市的MCN機構更是呈迅猛增長態勢。

《報告》認為,這主要原因在于,2020年電商直播風口,許多MCN機構也轉型邁入帶貨行列,紛紛向杭州遷移。

短視頻達人方面,《報告》顯示,截止2021年3月,5大平臺共有945位短視頻達人粉絲總量突破1000萬。

其中,抖音共有475位,占比達到50.26%;快手共有308人,占比32.59%。其次是西瓜視頻,破千萬級的創作者數量共145位;微視共有13個達人粉絲總量破千萬;B站有4位UP主粉絲總量達到千萬。

《報告》統計顯示,抖音、快手、西瓜視頻、B站和微視等5大平臺粉絲總量TOP20的短視頻賬號中,共有3個賬號粉絲總量達到億級。

其中,粉絲總量最高的是快手平臺的官方賬號“快手小店”,粉絲總量達到1.32億,這是快手上唯一一個粉絲總量破億的賬號。抖音平臺有兩個破億賬號,分別是1.24億的“人民日報”和1.13億的“央視新聞”,兩個賬號均為官方政務類賬號,賬號內容以分享時事社會新聞為主。

電商直播風口下,公會、MCN機構紛紛布局電商,鼓勵旗下達人、主播開播帶貨,掛購物車鏈接、商品櫥窗,甚至是更深入到商品供應鏈中去,成為電商直播的重度參與者。

此外,公會和MCN機構的一體化趨勢正在加強,業務類型交疊、商業模式多元,許多短視頻達人在通過直播打賞的方式來實現內容變現,PK主播也穿插著進行帶貨直播的新形式、新內容。

總的來說,隨著直播、短視頻和電商三者的進一步融合,市場對行業的精細化、規范化等都提出了新的要求。