今天簡單點,如果你相信地產會有一個大反彈周期,現在恐怕應該把精神繃緊了!除了地產明牌之外,還有哪些ETF是可以關注的呢?

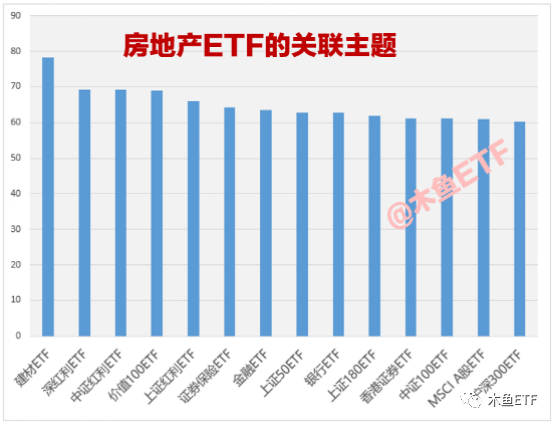

如果從大數據關聯分析的角度,我們可以發現建材、紅利類、證券保險、金融、上證50、銀行等主題與地產走勢關聯度較高。

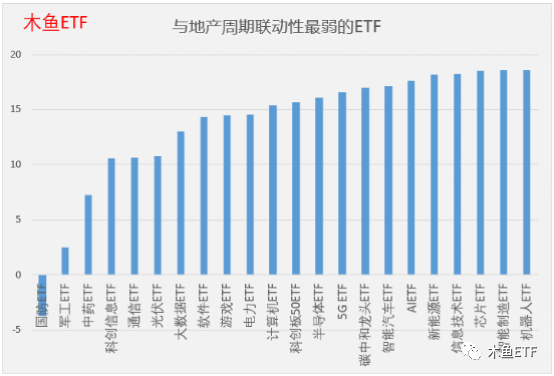

關聯性最弱的就是概念類和TMT主題,是否和近期市場狀態比較像呢?

以上數學角度的結論,但實際表現如何?我們看看具體的主題表現情況,還有獨家數據呢。

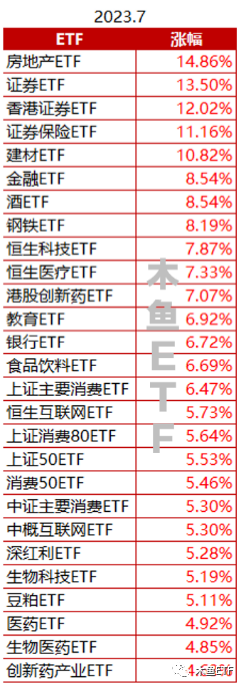

以上是7月18日以來市場所有ETF的漲幅。我們可以看到,地產鏈條品種建材、鋼鐵、金融、銀行之外,還有證券受益于市場活躍度提升預期,消費、恒生、醫藥重概則在機構情緒的恢復中反彈。

總的來說,7月的反彈,還是政策驅動的。那么歷史上的地產大周期是否也有跡可循?

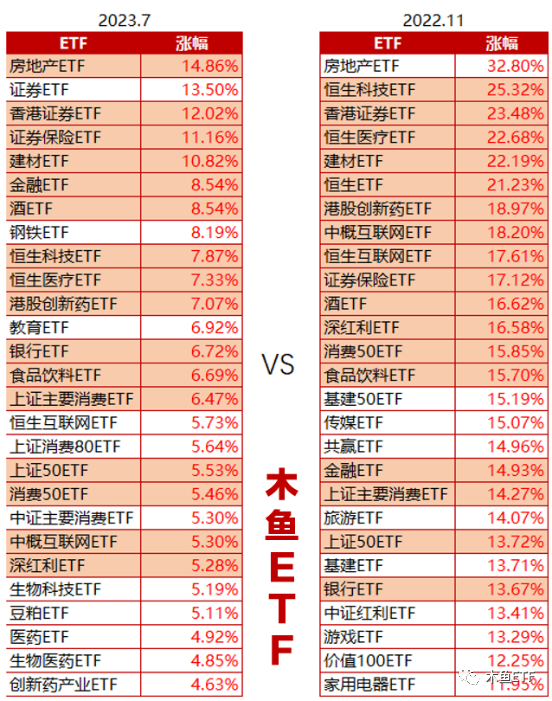

我們來看看去年兩次地產大周期的主題表現!

去年3月和11月的兩次行情,有7、8成的領漲主題是重合的。分別是地產鏈條,恒生中概,還有代表價值風格的紅利類主題以及相關的共贏、基建ETF系列,這些主題現在也是中特估了。此外,還有游戲傳媒和香港證券。去年的兩次行情中,證券ETF也有漲幅但幅度距離香港證券差了不少。

過去兩次窗口,也無不是政策方面給了市場充分的預期,并且房地產都有超過30%的階段漲幅,相關主題漲幅也非常可觀。

最令人關注的是,這個月是去年11月的主題行情,相似度比較高。目前為止地產鏈條,金融證券保險,恒生中概,消費等都是上漲的。

可以這么理解,政策來了,不光地產鏈條有望逆境反轉,就是外資也看好中國資產的重估,恒生中概、消費等作為外國人眼中的中國核心資產,也同樣積極收益。

此外,目前中特估主題漲幅還不算太顯著,但是中字頭涉及“順周期”很深,地產啟動則基建等中特估主力品種也不會落寞,去年的兩次行情也有充分體現。

至于傳媒、游戲,看起來是恰逢其會,去年還沒有AI行情,恐怕是個偶然因素了。地產周期,TMT主題表現通常是比較弱的。

好了,如果只看歷史的表現,可以大致總結下:地產鏈條(建材、金融、保險、紅利等)之外,恒生中概、消費、中特估(基建、共贏)從歷史和政策風向來看,預期較強,同時TMT主題容易被壓制丟失流量。A股說難聽點,就是一個炒字核心,情緒來了沒有人看價值,就是這樣了。