近期,銀行股掀起了密集的紅包派發潮,42家A股上市行中有40家實現了分紅派息,總分紅金額超5800億元,國有大行派發超4000億元,多家銀行喜報頻傳、再添新高。

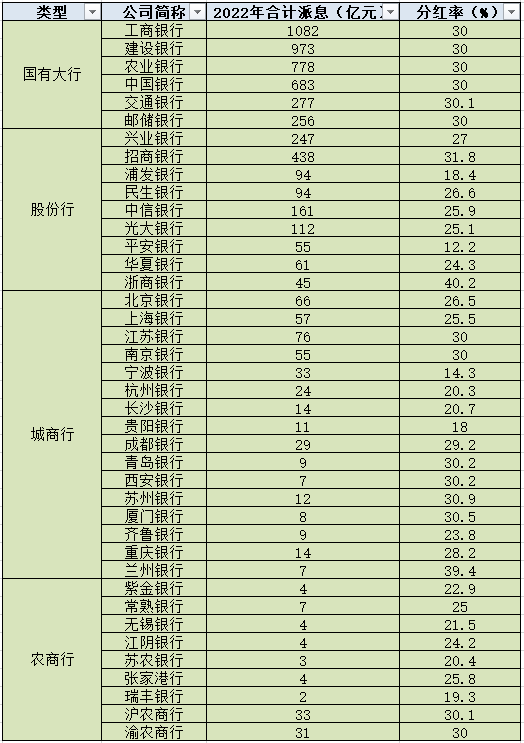

據統計,國有大行中,工商銀行派現約1082億元,成為唯一一家金額破千億元的銀行;股份行中,招商銀行表現強勢,派現約438億元,一舉超越國有大行中排名相對靠后的交通銀行和郵儲銀行;城(農)商行隊伍中,數家銀行齊頭并進、你追我趕,頭部的江蘇銀行、北京銀行等對股份行中尾部的平安銀行、浙商銀行亦發起了不小沖擊。

隨著分紅派息工作漸近尾聲,關于銀行股分紅比例與股息率的討論也激起無數浪花。分紅比例是否越高越好,透過分紅比例我們能看到什么?在各行股息率再攀高峰之下,市場中“買理財不如銀行股”的聲音此起彼伏,投資者又該如何面對這種情境?

分紅總額再創新篇

銀行股分紅派息進入尾聲階段。據統計,在A股42家上市銀行中,除鄭州銀行、青農商行未公布分紅方案外,40家銀行均實施分紅,總金額逾5800億元。

(來源:根據各行分紅派息公告整理)

(來源:根據各行分紅派息公告整理)

這其中,六大國有銀行的分紅規模格外引發關注。就2022年表現來看,工商銀行合計派息約1082億元,一舉成為分紅派息額最高且唯一一家突破千億元的銀行;建設銀行緊隨其后,年度分紅總額約973億元;農業銀行分紅總額超過700億元,約為778億元;中國銀行分紅總額約為683億元;交通銀行、郵儲銀行則稍顯遜色,分紅總額約為277億元和256億元,距離中農工建四家銀行有一定差距。

梳理發現,六大行派現總額近年來始終保持穩定的增長態勢,其中,2019年超3350億元,2020年約為3500億元,2021年約為3800億元,2022年派現紅利則超過4000億元。

此外,從股份行情況來看,招商銀行派現約438億元,高于交通銀行、郵儲銀行兩家國有大行;興業銀行、中信銀行、光大銀行等表現同樣可圈可點;其余數家銀行派息額度均在百億之下,浙商銀行在2021年度未分紅情況下,2022年度派現約45億元。

從城商行角度來看,江蘇銀行、北京銀行、上海銀行、南京銀行位居派現金額頭陣,并對分紅末端股份行形成追趕之勢;寧波銀行、成都銀行、杭州銀行等穩步提升;長沙銀行、重慶銀行、蘇州銀行等多家均在15億元下穩步向前。

在農商行隊伍中,渝農商行、滬農商行派現金額遠高于其他數家;紫金銀行、無錫銀行、江陰銀行、張家港行派現額均在4億元左右;瑞豐銀行則以約2億元的派現額位居尾部,但該行在公告中表示,除現金紅利外還將進行送股,具體為每股派送紅股0.3股。

分紅比例是否越高越好?

穩定的現金分紅得益于上市銀行穩健的經營狀況。從以上數據不難看出,各行的現金分紅力度與其業績表現關聯頗高,數百億元甚至上千億元分紅規模仍相對稀缺,大部分銀行分紅金額都在百億甚至十億之下徘徊。

而從現金分紅比例來看,各行之間也存在一定差異。部分銀行趕超30%已成為常態,眾多銀行游離在20%-30%這一范圍內,平安銀行、浦發銀行等數家銀行分紅比例低于20%,更有像鄭州銀行這樣連續三年不分紅的“個別學生”出現。

在去年業績報告披露完成后,多家銀行高管都在發布會上談到了分紅比例問題。農業銀行董事會秘書韓國強表示,該行始終堅持股東利益最大化原則,在考慮保證股東回報基礎上,兼顧自身發展。同時,他強調,農行自上市以來分紅比例均在30%以上。

建設銀行首席財務官生柳榮表示,良好業績取得離不開廣大投資者,總體看30%分紅政策不會改變,但每年收益要根據當年成績單來決定;浙商銀行副行長、董事會秘書劉龍也表示,該行管理層希望在配股和分紅之間先讓位于分紅。

鄭州銀行已連續三年未進行分紅,該行曾在專項說明中將2022年不進行現金分紅的主要因素歸咎于“盈利能力受影響、增強風險抵御能力和內源性資本補充”。同時,鄭州銀行連續不分紅也引起不少投資者質疑,有投資者曾在相關互動環節表達過不滿。

那么,銀行分紅比例在什么區間內更為合理呢?

分析人士認為,通常情況下,銀行的利潤分配中,補資、分紅和繳稅是三個主要方向。銀行確定分紅比例的核心是平衡短期利益和長期利益,因此既要兼顧投資者回報,又要持續補足對長期性風險的抵御水平。

該人士強調,一些銀行經營情況較好,分紅比例也相對較高,這樣顯然利于其吸引投資者,并提升市場形象和競爭力;但部分銀行在負債端壓力較大,自身資產質量存在潛在風險和隱患,因此分紅比例適當調降或不選擇分紅也是合情合理的。

買理財不如銀行股?

在不少銀行選擇大手筆分紅的情況下,各行的股息率究竟如何也備受關注。

梳理發現,在2022年A股上市銀行分紅派息中,招商銀行每股股利最高,達1.738元(稅前),興業銀行也突破1元,來到每股股利1.188元(稅前),二者攜手成為唯二單股股利突破1元的銀行;此外,國有銀行每股股利維持在0.2元-0.4元之間,大部分股份行也保持在這一范圍;部分城商行和農商行則維持在0.1元-0.3元之間,這其中,成都銀行超0.7元的單股高股利表現則相對較少。

從股息率來看,各行普遍維持在較高水準。以國有大行為例,參考7月21日A股市場收盤價來計算,除郵儲銀行5.43%的數值略低外,其余5家股息率均超6%;股份行中,大部分銀行股息率都在5%之上,興業銀行為7.53%,浙商銀行更達到8.17%,平安銀行則相對較低,僅為2.51%;城商行中,股息率超5%也接近半數;農商行中,各家銀行這一數值相對平均,除滬農商行超6%外,其余均處在3%-5%范圍以內。

作為衡量股票投資收益的一項重要指標,一般情況下,股息率越高意味著公司普通股股東分紅越多,公司的成長性也就越值得投資。特別是在目前人民幣存款利率紛紛下調、理財產品收益不盡如人意的情況下,銀行股也因其高股息率備受市場看好。

有不少投資者曾表示,在目前市場環境下,“買理財不如銀行股”。那么,投資銀行股是否意味著穩賺不賠,又是否可以“無腦”加倉呢?

有專家提醒,投資者應客觀看待銀行股與銀行理財產品之間的差異。銀行理財產品底層資產投資標的多是固收債券類,銀行股則屬于權益資產范疇,兩者有明顯的邏輯區別。此外,銀行股投資受市場行情波動影響更大,對投資時間節點等也有更高要求。