這年頭,存款就代表著信心和底氣,以及對未來生活的期盼,國人對于存款這件事情是非常癡迷的,尤其是經濟大環境下行的時候更加熱衷于存款,而不是投資和消費。

上半年人民幣存款新增20萬億

2023年上半年,我國居民存款再度大幅提升,在對未來預期存在不確定性的時候,銀行存款似乎變成了唯一的選擇。

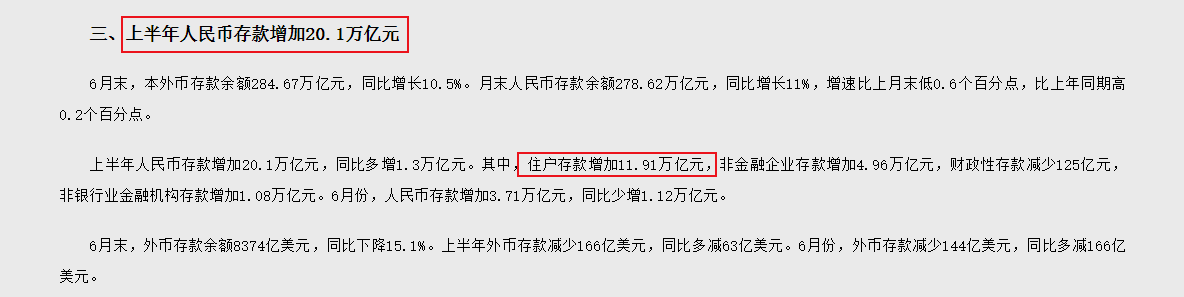

本月11日,央行發布了上半年的金融數據,數據顯示,今年上半年我國人民幣存款增加20萬億元,同比多增加了1.3萬億,存款數據越來越高了,要知道去年全年存款增加26萬億,今年的半年時間就完成了去年的77%。

越喜歡存錢,越說明沒有安全感,即使各大銀行的存款利率都在下調,但仍然沒有阻擋住繼續向銀行存錢的意向。

疊加三年口罩影響,經濟復蘇緩慢,再加上國外持續不斷的加息及地緣沖突等因素,抑制了海外消費需求,外部大環境進一步導致我國出口下滑,投資也被房地產一直拖后腿,“三駕馬車”似乎都不給力了。

在這樣的大環境下,熱衷于存款成為了很多人的首選,在投資和消費方面持續收縮,不敢提前消費和大額支出,投資更是避之不及。

中國人均存款“出爐”

今年上半年人民幣存款增加20萬億,這里面包括了很多部門的存款。比如居民部門、非金融企業、財政性存款、非銀行業金融機構等,其中住戶部門存款增加11.9萬億。

根據央行此前發布的數據,截止2022年末,我國住戶存款余額達到120萬億,如果再加上上半年的住戶存款11.9萬億,那么,截止到今年6月末,我國的住戶存款將達到131.9萬億,再除以全國14億人口,那么我國人均存款就達到了9.42萬元。

人均存款9.42萬元,估計很多人看到這個數據都沉默了,畢竟這只是“平均數”,并不能真實反映每個人的存款情況,況且國內的富豪云集,無論誰和馬云的資產平均,都是億萬富翁。

如果以三口之家計算,家庭平均存款達到28.26萬元,接近30萬元的家庭存款,又有多少家庭可以達標?按照央行此前公布的一項數據,我國銀行存款超過50萬元的儲戶占比僅1%左右,這意味著大部分家庭都無法達到這一水平。

很多人以為80%的財富掌握在20%的人手中,但根據招商銀行公布的數據來看,我們還是保守了,數據顯示,招行2%左右的儲戶擁有80%的存款,這意味著80%的財富在2%的人手中,而不是20%,這種差距導致了“平均值”嚴重背離了大部分人的實際水平。

家庭負債率持續上升

一方面是人均存款數據持續上升,另一方面是人均負債、家庭負債不斷上升,這種現象非常魔幻。

國人對于房子的需求維持了20多年,這也導致家庭部門的負債率持續上升,目前城鎮居民家庭負債參與率高達56%,而負債的結構非常單一,76%都是房貸。

另外,隨著提前消費、月光消費等激進思想的影響,很多年輕人通過信用卡、消費貸等形式產生了大量的個人負債,年輕人的負債率也在不斷上升。

很多專家都在提倡刺激居民消費,以此拉動經濟增長,但是刺激的提前是手中要有錢,沒錢怎么刺激?話又說回來,老百姓只要口袋有錢,根本用不著刺激,人家知道該怎么花錢!

所以,對于當下的消費困境,應該做到三個方面的努力:

首先,盡快落實存量房貸利率下調措施,這樣很多買房人會降低一部分房貸還款額,釋放一部分消費需求,況且現在房貸利率很低,對于此前高利率買房的人來說很不友好。

其次,給廣大的中低收入群體給予現金或者補助,全民發錢雖然不現實,但直接給低收入人群發錢還是很有必要的,已經有多位專家提出過這類觀點。

最后,大力度增加就業崗位,降低失業率,切實提升居民收入,從根本上解決居民收入的難題,還是要通過加快產業轉型升級,向高端產業邁進,高端產業意味著高利潤,工人收入也會相應提升。

另外,蛋糕越做越大的同時,健全收入分配機制,積極落實“共同富裕”戰略,不斷完善勞動法相關法律,進一步落實到位,完善社會保障制度,降低教育和醫療壓力,提升工人地位及待遇,從多方面提升居民的收入及待遇水平,而不是一味地只知道刺激消費。