美國經濟究竟會不會衰退?這個困擾著市場的問題短期仍無解,投資者接下來需要緊盯這兩大指標,一旦出現突破,那么就要警惕意外發生了……

美國經濟將硬著陸?軟著陸?不會著陸?這是每個人都在討論的問題。這個話題實際上歸結為一個問題:美國正在走向衰退嗎?

為什么不看看世界上最可靠的經濟衰退指標,即美債的收益率曲線對這個問題有什么看法呢?

至少自第二次世界大戰結束以來,每次美國經濟衰退之前都出現了收益率曲線倒掛,很少出現假警報。收益率曲線倒掛是指長期債券的收益率低于短期債券的收益率。

這種倒掛很重要,也很不尋常,因為在正常情況下,投資者會期望在更長的時間內獲得更多的利息。倒掛的事實意味著市場擔心我們將面臨更艱難的時期。

現在有很多不同期限的債券。那么哪個是最好的呢?有些人利用兩年期美國國債和10年期美國國債之間的利差,這個指標表現不錯。

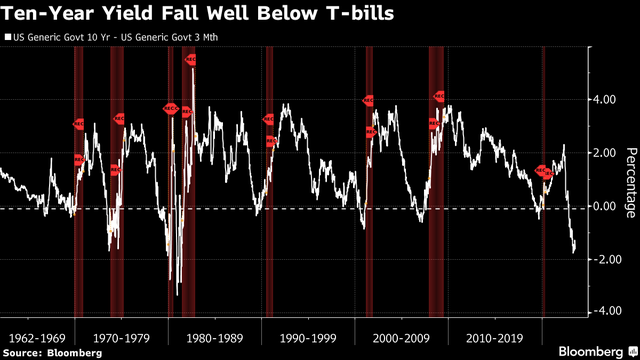

但在2006年的一篇論文中,紐約聯儲的Arturo Estrella和Mary R Trubin強調,曲線中最值得利用的部分實際上是3個月期和10年期美國國債之間的利差。從下面的圖表中可以看出,他們沒有錯。(紅色部分表示美國經濟衰退,白線表示3個月期和10年期美國國債收益率之差,當該數字變為負值時,曲線出現倒掛。)

收益率曲線的這一部分在去年10月下旬首次出現倒掛,從那以后利差逐漸變為負值。

從投資的角度來看,經濟衰退對股市不利。近年來,投資者很可能已經習慣了“壞消息就是好消息”的觀點,因為經濟疲軟意味著更低的利率。但如果真的發生衰退,股市也無法幸免。它們往往在衰退開始前見頂,然后在衰退結束前的某個時候達到低谷。

這就是為什么知道經濟衰退是否會來是有必要的,也是我們關注收益率曲線的原因。

“這次不一樣”?

當然,這一次收益率曲線完全有可能發出錯誤信號。高盛集團和專注于市場的經濟學家亞德尼(Ed Yardeni)等人一直在解釋為什么這次的曲線可能是錯的。

如果你聽聽這些論點,你會發現它們很有說服力,因為它們確實很有說服力。問題是,每次收益率曲線倒掛時,人們都會這么說。但到目前為止,曲線的警報最終總是擊敗專業人士。

因此,也許一個更有趣的問題是,我們需要多長時間才能肯定地說這一次曲線是錯的?正如信安資產管理公司的一份研究報告所指出的那樣,這種倒掛“通常出現在衰退前的13個月”。

這意味著經濟衰退最早將于今年年底開始。然而,如果到圣誕節還沒有出現衰退,這并不意味著曲線錯了,因為這個時間只是個平均值。

正如宏觀策略師庫德莫爾(Mark Cudmore)所指出的那樣,在大金融危機爆發之前,曲線在2006年2月出現了倒掛,這比真正的衰退開始早了近兩年,而這還并不一定是最長的一次延遲。

因此,從現實的角度來看,經濟衰退最遲可能在明年秋季發生,而我們或許仍可以相信收益率曲線倒掛的警報。

那么我們應該注意什么呢?

關于收益率曲線倒掛的另一個關鍵點,你也可以從圖表中觀察到,就是衰退總是發生在曲線正常化,或者變得更陡峭之后。在大多數情況下,在衰退真正開始之前,長端與短端收益率的利差會回到零以上,不過考慮到這次倒掛幅度之深,這次是否會變得正常化比較難以預測。

如果從現在開始,曲線變得陡峭,那就意味著衰退至少離我們越來越近了。所以我們需要密切關注這個數字。

另一個更方便的指標是美國初請失業金人數也值得關注。失業率是一個滯后指標,它在周期的后期觸底,當它開始回升時,經濟可能正處于衰退的頂端。

美國每周初請失業金人數往往會在衰退前一到兩年觸底。到目前為止,該數據似乎在2022年9月觸底。與收益率曲線一樣,考慮到歷史記錄,這意味著經濟衰退最遲將于2024年夏季或秋季開始。

那么,投資者該怎么做呢?

外媒指出,投資者的投資計劃和資產配置應該具備應對困難時期的韌性。要明白更艱難的日子可能還在后頭,如果能提前預防,那么當經濟衰退最終來襲時,你就不會驚慌。