資事堂 作者 | 孫建楠

編輯 | 袁暢

北京一家頭部私募裁員30%?

一位人才獵頭在社交平臺上的發(fā)言,瞬間由金融機構人士四處傳播,引發(fā)大家對涉事機構的“熱烈猜想”。

由于當?shù)厮^“頭部私募”眾多,一時間究竟是哪家巨頭機構做了如此“驚人之事”,迅速激活業(yè)界人士“腦細胞”。

而在熱鬧過后,更大的問號浮現(xiàn)在人們腦海中:

為何看上去獻花似錦的資管業(yè),突然傳出這樣的消息?

01

獵頭的“爆料”

關于頭部機構大幅裁員的說法,來自于一位金融機構獵頭人士,而且相關消息發(fā)布在其社交平臺上。

當事人稱:

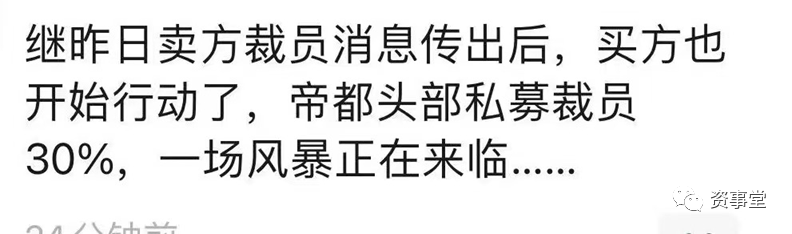

繼昨日賣方裁員消息傳出后,買方也開始行動了,北京頭部私募裁員30%,一場風暴正在來臨。

考慮到當?shù)氐木揞^私募頗多,僅規(guī)模在數(shù)百億上的知名機構就包括:瓴仁、源樂晟、九坤投資、靈均投資、盤京投資、藍石資管、明毅等。這個信息一經(jīng)發(fā)布立刻不脛而走。

02

排除部分“機構”

但或許是感覺發(fā)言過于直接,抑或是覺得有所失當。信息發(fā)酵之后,這位獵頭迅速補充發(fā)言“澄清”(排除)了一些機構。

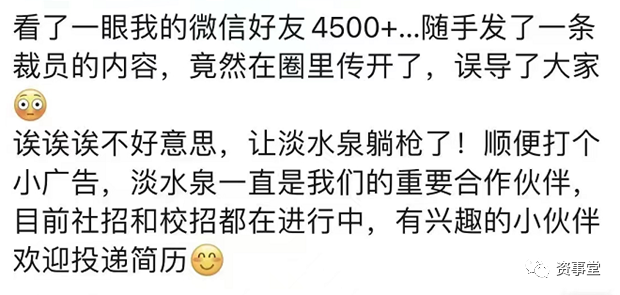

該人士發(fā)言稱:淡水泉被動躺槍了,他還證實上述千億私募的社會招聘和校園招聘均在進行中。

03

主觀還是量化?

恰如前文所述,如果最終事實確實存在,那么怎樣類別的機構更有可能“入圍”呢?

是量化?還是主觀多頭?抑或固收呢?

業(yè)內(nèi)觀點認為,理論上沒有一家機構可以排除。

但實際上,如果確實如前述所言,那么具備以下“特征”的機構更有可能是候選人:

1、公司規(guī)模較大、歷史上員工數(shù)較多;

2、公司近年業(yè)績不佳,凈值曲線乏力;

3、公司經(jīng)營狀況波動較大。

因此來看的話,第一條基本可以排除規(guī)模不大的主觀多頭機構,而第二條則可以排除多數(shù)近兩年業(yè)績優(yōu)異的量化機構。

比如,九坤投資旗下有超400位員工,另有接近百人的實習生隊伍。但該機構旗下代表產(chǎn)品今年上半年收益為6.43%,近兩年收益為5.19%。從營收角度看,沒有大幅裁員的動機。

04

主觀私募“壓力較大”

與之相比,部分主觀機構的業(yè)績就比較難看了。

自2021年抱團股解崩之后,主動選股策略遭遇了逆風,至今已有兩年之久,諸多主觀策略產(chǎn)品凈值遲遲未能再創(chuàng)新高。

基金凈值未能創(chuàng)出新高,就意味著私募管理人難以獲取后端業(yè)績提成,其商業(yè)模式運轉困難。

這其中,成立時間較短,或是前期規(guī)模擴張較快的團隊,尤其首當其沖。

一個典型案例是北方的和X投資。該機構在2015年前后曾是百億私募,但之后凈值回撤顯著,凈值遲遲未能再創(chuàng)新高,規(guī)模縮至20億元以下。最終,該機構2018年末內(nèi)部進行了一定比例的人員調(diào)整(裁撤)。

05

機構須有“定力”

但從更深層次看,任何時候,突然且大比例的裁員,可能都意味著對公司、對團隊、乃至對前員工的一種深刻的“負面影響”。

從公司角度,裁撤人員本身需要支出成本。從團隊而言,過于激烈的調(diào)整人員,可能意味著團隊前期積累的人才和組織文化成果難于被傳承。從個人而言,當然須直面這種挑戰(zhàn)。

所以,對于機構而言,僅僅根據(jù)業(yè)務擴張需要反復擴充或縮減團隊,并不是特別理想的操作。一個機構或團隊,應該有“定力”,未雨綢繆的把業(yè)務匡算好,協(xié)調(diào)好,并進而和公司的長期發(fā)展曲線匹配。

從這個角度審視,或許業(yè)內(nèi)一、二線私募機構還有一段不短的路要慢慢走。