總有粉絲問小編關于車票的問題:車票都可以抵扣嗎?車票應該如何入賬?報銷車票還用交個稅嗎?……最全總結來了!財務快收藏轉發好!

01

車票抵扣最新最全標準!

以后都按這個來!

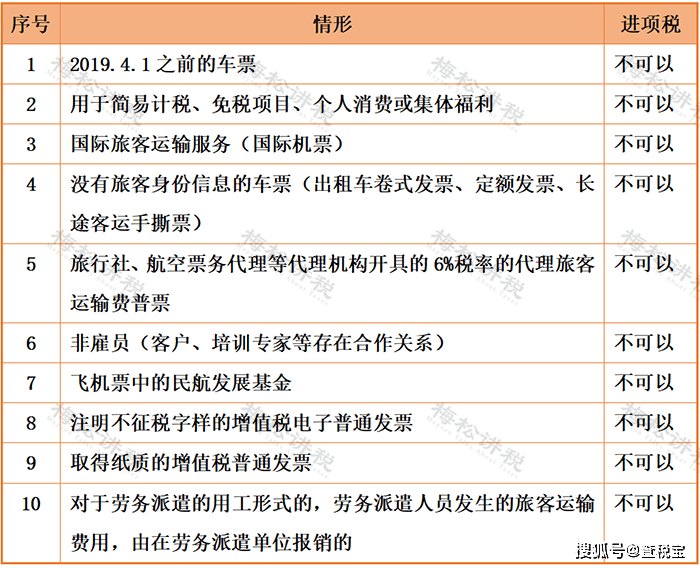

一、10種情形不能抵扣進項稅

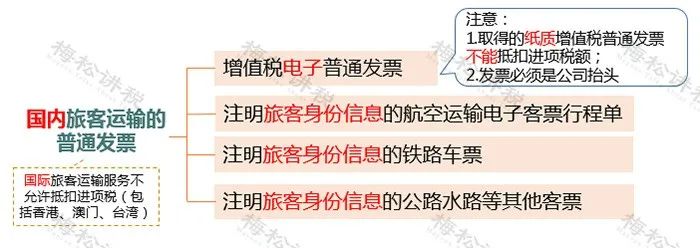

二、只有以下4種車票可以抵扣:

總結:車票可以抵扣,必須同時滿足:

1. 報銷人員是與本單位簽訂了勞動合同的員工或本單位作為用工單位接受的勞務派遣員工;

2. 屬于國內旅客運輸服務;

3. 用于生產經營所需。

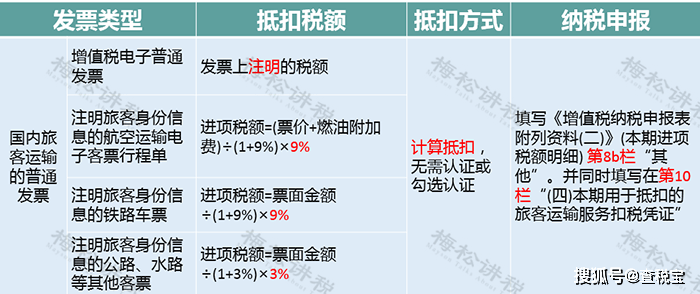

附:一圖了解車票抵扣申報問題

02

車票入差旅費,還是福利費?

千萬別搞錯,損失會計自己承擔!

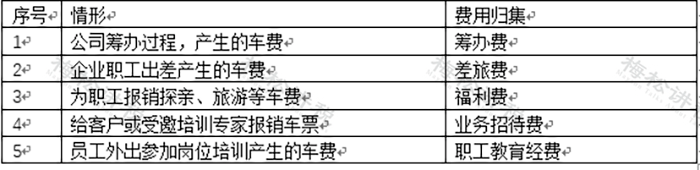

關于車票入賬問題,一說大家馬上會想到“差旅費”。但并非所有的車票都入差旅費,實務中還是要根據業務的性質來劃分。

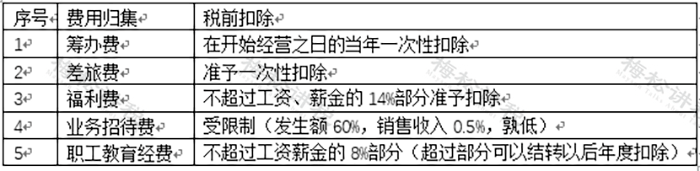

稅前扣除問題:

政策依據:國稅函〔2009〕98號、財行〔2013〕531號、企業所得稅法、企業所得稅法實施條例。

另外需要注意的是:上述車票如果屬于福利費,除了增值稅不能抵扣、企業所得稅稅前扣除有限制外,還需要并入工資、薪金,代繳代扣個人所得稅。

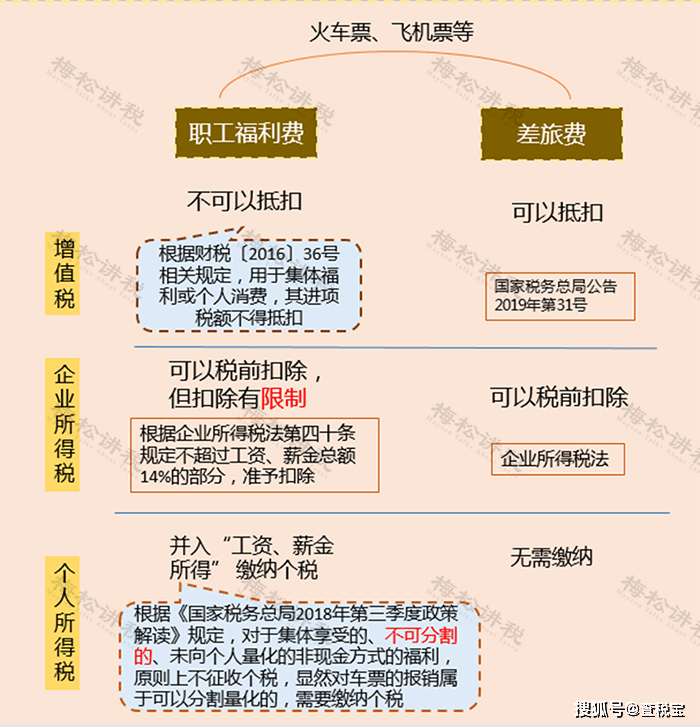

附:一圖了解車票入職工福利費和差旅費的稅務差異

03

車票入賬,常見的6大誤區

誤區一 :車票都入“差旅費”

案例:公司員工做火車回家探親發生的車票費用1000元;

借:管理費用-差旅費 917.43

應交稅費-應交增值稅(進項稅)82.57 (1000÷1.09)

貸:現金/銀行存款 1000

解析:應計入職工福利費,進項稅不允許抵扣,需要作轉出處理

誤區二: 進項稅=按票面金額ⅹ稅率

案例:公司員工出差產生的火車票費用1000元;

借:管理費用-差旅費 1000

應交稅費-應交增值稅(進項稅)90(=1000×9%)

貸:現金/銀行存款 1090

解析:其進項稅計算錯誤,進項稅額=票面金額÷(1+9%)×9%=1000÷(1+9%)×9%=82.57

誤區三: 車票入“福利費”也可以抵扣進項稅

案例:公司員工做火車回家探親發生的車票費用1000元;

借:應付職工薪酬-福利費 917.43

應交稅費-應交增值稅(進項稅)82.57

貸:現金/銀行存款 1000

結轉:借:管理費用-福利費 917.43

貸:應付職工薪酬-福利費 917.43

解析:根據財稅〔2016〕36號文規定,用于集體福利或個人消費,其進項稅額不得抵扣,如果已經抵扣作轉出處理 。

誤區四:給客戶報銷的機票可以抵扣進項稅

案例:公司為客戶報銷來往機票,金額1470元(票價1320元、燃油附加費(YQ)100元和民航發展基金(CN)50元)

借:管理費用-業務招待費 1352.75

應交稅費-應交增值稅(進項稅):

117.25(1420÷1.09)

貸:現金/銀行存款 1470

解析:根據國家稅務總局公告2019年第31號文規定,只有是與本單位簽訂了勞動合同的員工或本單位作為用工單位接受的勞務派遣員工發生的國內運輸服務,才可以抵扣進項稅。

案例:公司為客戶報銷來往機票,金額1470元(票價1320元、燃油附加費(YQ)100元和民航發展基金(CN)50元)

借:管理費用-差旅費 1348.62

應交稅費-應交增值稅(進項稅):

121.38(1470÷1.09)

貸:現金/銀行存款 1470

解析:航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%,不包含民航發展基金。

誤區六:國內國際機票都可以抵扣

案例:公司員工去境外出差產生的機票費用,金額1470元(票價1320元、燃油附加費(YQ)100元和民航發展基金(CN)50元)

借:管理費用-差旅費 1352.75

應交稅費-應交增值稅(進項稅):

117.25(1420÷1.09)

貸:現金/銀行存款 1470

解析:根據國家稅務總局公告2019年第31號文規定,屬于國內旅客運輸服務,其進項稅可以抵扣。所以,國際機票不可以抵扣進項稅。

04

注意!

火車票報銷憑證發生變化!

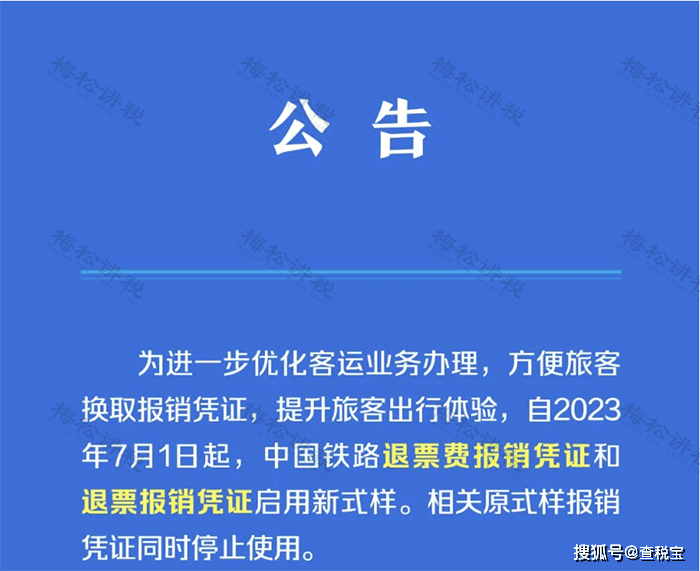

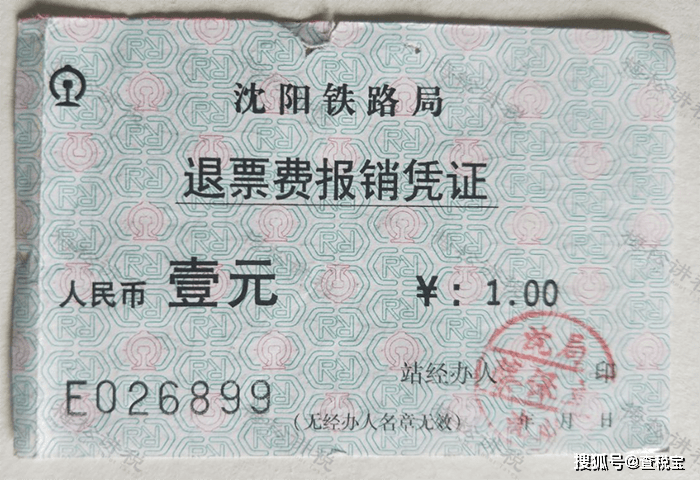

近日,“中國鐵路”公眾號發布通知,宣布火車票退票憑證啟用新樣式:

新樣式如下:

新樣式注明了旅客身份信息。

也就是說,以下這種老式的退票報銷憑證已經停止使用啦:

大家在審核公司出差人員的報銷憑證時一定要注意!

來源:財務第一教室,稅務大講堂,梅松講稅,稅臺,財務經理人,稅務經理人