擊這里在線咨詢客服")

中信建投證券研究

文|黃文濤 孫蘇雨

短期看,人民幣 匯率中樞可能在7.1-7.2左右震蕩。考慮到人民幣匯率已經(jīng)跌至95%分位區(qū)間左右,央行中間價(jià)已經(jīng)多次釋放干預(yù)信號(hào),且政治局會(huì)議明確改善中國(guó)經(jīng)濟(jì)預(yù)期,因此匯率再下跌的動(dòng)能不高。當(dāng)然,短期內(nèi)海外波動(dòng)、中國(guó)經(jīng)濟(jì)“弱復(fù)蘇”格局,料人民幣轉(zhuǎn)入確定性升值通道仍然需要時(shí)間。因此,三季度人民幣匯率中樞可能在7.1-7.2附近波動(dòng)一段時(shí)間。

中長(zhǎng)期看,人民幣匯率中樞可能偏向升值。今年四季度,料美國(guó)通脹-就業(yè)螺旋和聯(lián)儲(chǔ)加息高點(diǎn)將塵埃落定,外部流動(dòng)性環(huán)境趨于好轉(zhuǎn)。對(duì)國(guó)內(nèi)而言,雖然下半年政策力度不會(huì)很強(qiáng),但庫(kù)存周期、收入積累等帶動(dòng)的自然復(fù)蘇下,國(guó)內(nèi)經(jīng)濟(jì)料相對(duì)穩(wěn)定,出口探底后穩(wěn)定,匯率趨于升值。

人民幣匯率是否進(jìn)入升值通道?

人民幣匯率貶值的國(guó)內(nèi)驅(qū)動(dòng)在減弱

需要注意人民幣匯率的主要矛盾已經(jīng)從海外轉(zhuǎn)向國(guó)內(nèi)。造成這一轉(zhuǎn)折的主要原因,一是中美貨幣政策分化導(dǎo)致的利差擴(kuò)大。二是中國(guó)經(jīng)濟(jì)數(shù)據(jù)趨弱。展望未來(lái),政策方面,央行已經(jīng)高度關(guān)注匯率問(wèn)題。2023年人民銀行和國(guó)家外匯管理局下半年工作會(huì)議指出:要“加強(qiáng)和改善外匯政策供給,維護(hù)外匯市場(chǎng)穩(wěn)健運(yùn)行”。此外,目前中間價(jià)開始連續(xù)低于在岸價(jià)和離岸價(jià),央行已經(jīng)開始釋放干預(yù)貶值的信號(hào)。經(jīng)濟(jì)方面, 7月末政治局會(huì)議后,中國(guó)經(jīng)濟(jì)的預(yù)期正逐步好轉(zhuǎn)。逆周期政策和經(jīng)濟(jì)周期本身力量將推動(dòng)經(jīng)濟(jì)企穩(wěn),從而帶動(dòng)匯率逐步走向升值。

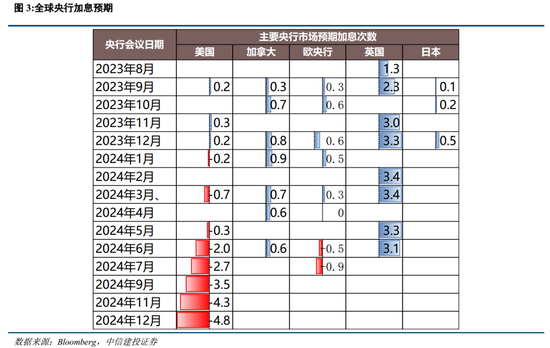

美元指數(shù)(102.3913, -0.0876, -0.09%)轉(zhuǎn)入震蕩下行對(duì)人民幣匯率壓力減輕

除國(guó)內(nèi)因素外,人民幣匯率還受到海外因素特別是美元指數(shù)的影響。這是人民幣短期難以進(jìn)入升值通道的主要原因。究其原因,從比價(jià)關(guān)系角度看,美國(guó)經(jīng)濟(jì)和通脹的韌性強(qiáng)于歐洲和日本,是美元指數(shù)觸底反彈的主要原因。短期看,海外緊縮對(duì)美元指數(shù)的支撐已反映在價(jià)格中。展望2023年末至2024年初,美元指數(shù)恢復(fù)下行的可能性更大。

人民幣匯率分析框架和重點(diǎn)問(wèn)題

匯率是衡量?jī)煞N貨幣相對(duì)價(jià)值的經(jīng)濟(jì)指標(biāo),在基本面上,它受物價(jià)水平、進(jìn)出口貿(mào)易等影響;在情緒面上受到預(yù)期因素的沖擊;在交易面上,又受到跨境投融資、換匯等資金流動(dòng)因素的影響。在此背景下,可以總結(jié)出一系列的匯率分析框架,例如購(gòu)買力平價(jià)理論、國(guó)際收支理論及利率平價(jià)理論。本文對(duì)匯率的理論和實(shí)踐中的框架和重點(diǎn)問(wèn)題加以研究。

第一,宏觀經(jīng)濟(jì)和金融體系仍然面臨海內(nèi)外環(huán)境的多重?cái)_動(dòng),國(guó)內(nèi)受到疫情余波、地產(chǎn)、地方政府債務(wù)的影響,國(guó)外受到貿(mào)易沖突、海外緊縮和極化思潮的影響,國(guó)內(nèi)經(jīng)濟(jì)發(fā)展和改革都可能存在一定不確定性。第二,既有政策落地效果及后續(xù)增量政策出臺(tái)進(jìn)展不及預(yù)期,地方政府對(duì)于中央政策的理解不透徹、落實(shí)不到位。第三,經(jīng)濟(jì)增速放緩,宏觀經(jīng)濟(jì)基本面下行,經(jīng)濟(jì)運(yùn)行不確定性加劇。第四,近期房地產(chǎn)市場(chǎng)較為低迷,國(guó)際資本市場(chǎng)風(fēng)險(xiǎn)傳染也有可能誘發(fā)國(guó)內(nèi)資本市場(chǎng)動(dòng)蕩。第五,匯率的風(fēng)險(xiǎn)分析框架部分,還有諸如海外極端事件等各類影響因素,本文僅研究歷史上的主要因素,對(duì)全部因素自然未能一一枚舉。