近年來,繳費基數在不斷提升。7月26日,北京市公布了2023年的社會保險繳費基數上下限。其中,上限為33891元,下限為6326元,從7月份開始執行。比去年的5869元和31884元又有了明顯提升。

其實,大多數省份都跟北京一樣,繳費基數上下限都有了明顯提升。繳費基數提升,社保繳費錢數也會增加,像山東省是從1月份執行新繳費基數的,因此還要從1月份開始進行社會保險補差。

繳費基數提升以后,有一部分人考慮養老保險是不是還繼續繳費呢?只繳費15年就夠了吧?多繳費有什么用?其實,養老保險是多繳多得、長繳多得的,多繳費肯定養老金更高。那么我們就通過養老金計算公式來比較一下,社保繳費15年和20年的養老金差別。

養老金計算公式。

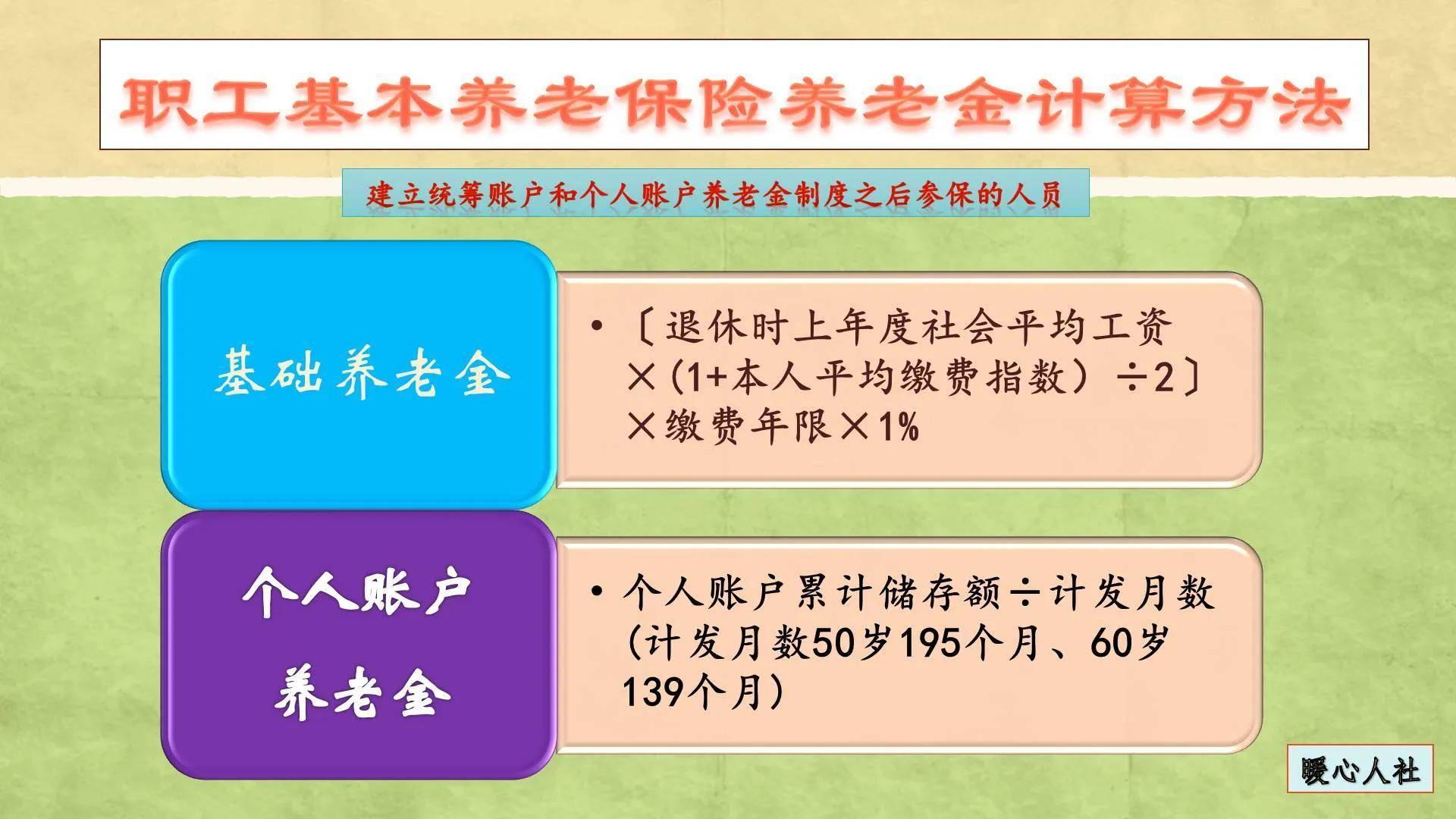

我國的退休人員基本養老金計算公式是全國統一的,這是2006年根據國發38號文件確定的,主要包括基礎養老金和個人賬戶養老金兩部分構成。

第一,基礎養老金=退休上年度社會平均工資×(1+本人平均繳費指數)÷2×繳費年限×1%。

退休上年度社會平均工資指的是該省份的,未來將逐步過渡到全口徑社會平均工資目前上海市、浙江省、黑龍江省都已經實現了過渡。

本人的平均繳費指數,可以理解為平均繳費檔次,一般在0.6~3之間。實際上,大多數靈活就業人員都是按照最低基數繳費的,平均繳費指數就是0.6(由于個別省份或歷史原因,也有個別人員繳費指數低于0.6)。

在平均繳費指數是0.6的情況下,繳費15年可以領取12%的退休上年度社會平均工資,而繳費20年能夠領取16%,完全是按正比例來的。

第二,個人賬戶養老金,等于養老保險個人賬戶余額除以退休年齡確定的計發月數。

退休年齡確定的計發月數對于一個人來說是不會變的。50歲退休是195個月,55歲是170個月,60歲是139個月。

養老保險個人賬戶的余額,是逐年積累的,現在都是按照繳費基數的8%記入個人賬戶,每年還會計算利息。

如果說在繳費基數不變(且記賬利率為0的情況下)的情況下,或者記賬利率等于繳費基數增長率的情況下,社保繳費15年和20年也是正比例關系。

比如說,社保繳費基數保持10000元不變,且個人賬戶記賬利率是0,每繳費一個月個人賬戶可以積累800元,繳費12個月是積累9600元。繳費15年是14.4萬元,繳費20年是19.2萬元,兩者之比也是15:20。

當然現實情況中,養老保險個人賬戶的記賬利率雖然很高,2016年以來一直在6%~8%以上,但是一般記賬利率還是低于社會平均工資增長率的,所以這種情況下最后幾年繳費產生的個人賬戶養老金會略高一些。但是具體高多少跟利率和工資增長率之差、以及退休年齡等因素相關不好計算。

總體來說,社保繳費15年和20年的差別,養老金差別會有1/3左右。如果是最低基數繳費的話,差距會在250~500元之間。

但是一定要注意,這僅僅是開始,隨著退休養老金的增加,養老金的差距會越來越大的。養老金高的情況,增加的養老金會越多。