圖片來源@視覺中國

文 | 自象限,作者|羅輯

華為發布新系統成為了當紅炸子雞。

8月4日,華為在東莞松山湖總部舉行了華為開發者大會2023,正式發布了全新升級的HarmonyOS 4。

除了各項應用和交互升級之外,HarmonyOS 4最出人意料的,是揮手告別Android/ target=_blank class=infotextkey>安卓、盤古大模型和系統的結合、以及近場通信技術Nearlink。

有媒體報道HarmonyOS 4將砍掉傳統的AOSP(安卓開源項目)代碼,不再支持安卓APK,僅支持鴻蒙內核和鴻蒙系統的應用。也就是說,從HarmonyOS 4開始,鴻蒙系統將徹底脫離安卓生態,開始自成體系。而支撐鴻蒙這樣做的,顯然是自身生態的成熟。

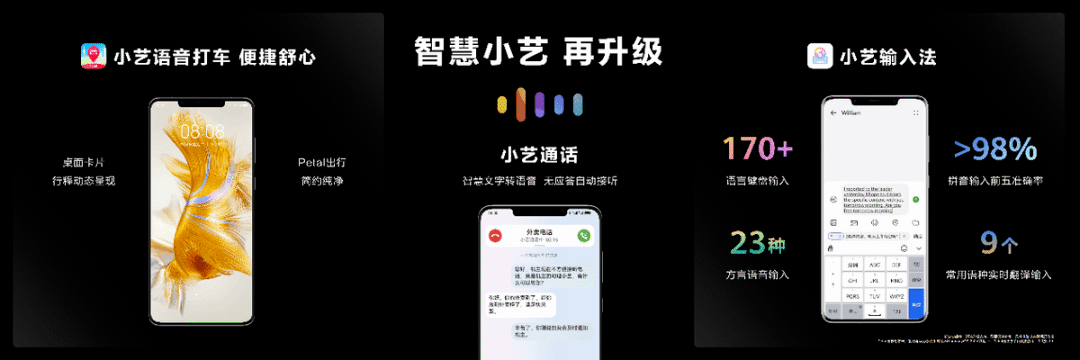

其次是華為將盤古大模型接入了鴻蒙系統,與智慧助手小藝相結合,讓小藝成為首個具備AI大模型能力的智慧助手。接入AI大模型之后,小藝不僅能和用戶更好交流之外,還擁有類ChatGPT一樣的能力,可以幫用戶撰寫文案、整理會議紀要、生成圖像等工作。

在HarmonyOS 4之前,大模型的應用落地以行業大模型為主,以ChatGPT為代表的通用大模型的商業落地仍然處在探索階段。而HarmonyOS 4將盤古大模型與手機智能助手結合,算是為通用大模型的落地找到了一個新的應用場景。

此外,余承東還專門提到了NearLink星閃功能。這是一套新的近場通信技術,主要應用電腦配件連接,智能家居、汽車協同等場景。相比常用的藍牙技術,覆蓋距離提升2倍,連接數提升10倍,功耗降低60%、傳輸速率提升6倍。

這三個變化,雖然看起來風馬牛不相及,但背后其實都指向一個詞—“變革”。

過去的智能手機,從芯片、攝像頭、到高刷屏和快充,再到折疊屏,競爭都主要集中硬件層面,而HarmonyOS 4的發布將智能手機之爭引向了軟件層,從應用到操作系統,以操作系統為紐帶,升級底層生態。

手機的下一個賽點來了,比卷硬件更困難,但也將更精彩。而華為打響了第一槍之后,壓力自然也就來到了小米和OV的肩上。

將大模型裝進手機里

毫無疑問,大模型是今年上半年最大的風口。

在這陣風剛開始的時候,比爾蓋茨說,ChatGPT與互聯網的發明一樣重要;黃仁勛盛贊其為“AI的iphone時刻”,阿里的張勇說“所有產品都值得用AI重做一遍。”沒有人吝嗇對AI大模型的贊美和期望。

但到現在為止,大模型的應用卻并沒有像大家預想的那樣摧枯拉朽,將一切移動應用都重構,反而在商業化落地方面遇到了阻力。

目前,大模型的商業化落地有兩個方向,一個是以ChatGPT為代表的通用大模型,另一個是國內百度、華為為代表的行業大模型。

行業大模型的落地相對聚焦,通用大模型的應用卻相對比較復雜。可以對標的案例也只有兩個,一個是對ChatGPT開放訂閱服務的Open AI;另一個是將GPT-4融入windows系統中的微軟。

Windows Copilot

華為這一次將盤古大模型融入到操作系統中,顯然也是借鑒了微軟Copilot的思路:用戶只需描述需要請求,系統的Copilot就能自動執行,從整理文件、到推薦工作音樂等等內容。

比如,接入大模型之后的小藝能夠更自然地和用戶對話,能夠幫助用戶執行復雜的手機設置,能夠整理記錄整理會議紀要,生成文字和圖片等等。這些案例雖然只是一個雛形,但并不妨礙我們看到生成式AI對移動終端交互方式和功能體驗的改變。

事實上,這是一個顯而易見的趨勢。

因為在華為之外,無論是底層的芯片廠商,還是中間的手機廠商,亦或是上游的大模型企業,都在推進大模型在移動終端的落地。

今年4月份,小米任命了欒劍擔任AI實驗室大模型團隊負責人,AI大模型實驗室可以調度集團資源,這是小米在大模型方向的轉向投入。同月,OPPO安第斯智能云表示將和阿里云聯合打造OPPO大模型基礎設施。到6月份,榮耀CEO趙明也對外表示,“未來將率先將大模型引入端側。”

終端廠商躍躍欲試的同時,大模型企業也積極在為終端落地做準備。

谷歌在5月份的年度開發者大會google I/O 2023上發布PaLM 2,其輕量級的PaLM 2版本Gecko就可以在移動設備上運行。之后,谷歌宣布將在下一款 Pixel 機型中加入最新的 PaLM2 大模型Gecko版。

7月份,Meta在發布Llama 2之后,高通就表示將和Meta合作,在2024年推出 “手機版Llama 2”。

自此,更底層的芯片廠商開始入局。

一部手機,AI化的變革,一定是從芯片開始的。所以聯發科也提到,預計在今年10月發布新的CPU天璣9300,并將加入大語言模型。

高通和聯發科都認為,和基于云端的大模型相比,在智能手機等設備上運行大型語言模型的邊緣云計算,不僅成本更低、性能更好、可以在斷網的情況下工作,而且可以提供更個性化、更安全的AI服務。高通副總裁甚至為此表示,高通正從通信公司變成智能邊緣計算公司。

所以顯而易見,將大模型融入智能終端,讓手機更智能,能夠幫助用戶解決更多實際問題成為未來手機發展的大趨勢。

當然,這對于國產手機廠商來說,也是一個巨大的機遇。

升級后的華為小藝助手

畢竟在當前的手機行業中,蘋果對所有企業來說都是一座不可逾越的高山。但在AI大模型和智能終端結合上,蘋果卻沒有絕對領先的優勢。

蘋果對AI的應用一直比較謹慎。今年一季度的業績會上,庫克談及AI時就表示,“這一技術的發展潛力顯然是非常有趣的,但某些技術的加入和使用應當采取非常審慎的方式。”而到了二季度業績會時,庫克也盡量不主動提及AI。

當然,不提及AI,是謹慎,也可能是它目前確實沒有什么進展。

蘋果公司“專屬爆料師”郭明錤就表示,蘋果在生成式人工智能(AIGC)方面的進展遠遠落后于競爭對手。

或許是意識到這個問題,今年以來,蘋果也在積極補課。最近有報道,蘋果從Meta挖角了不少大模型相關的研究人員,同時還在全球積極招聘大語言模型方面的工程師。我們可以在蘋果官網看到,關于大語言模型相關的招聘需求已經超過了600個。

此外,還有消息稱蘋果已建立了自己的大語言模型框架Ajax,并將其應用在地圖、siri等功能上。同時,蘋果還在秘密研發類ChatGPT產品Apple GPT,并已在內部小范圍內投入使用。庫克也在三季度電話會上表示,蘋果公司未來幾個月將在生成式人工智能上“投入大量資金”。

顯然,無論是蘋果,華為、還是其他手機廠商,大模型都已經成為了智能終端的一門必修課。而在這門新的課程上,所有人都站在了同一起跑線上。

對于國產手機品牌而言,這顯然是一個彎道超車的好機會,但誰能夠抓住這個機會,還未可知。

手機端向外蔓延

大模型與智能終端的結合,是手機行業的新增長方向。而在大模型之前,智能手機其實還曾有過一個更大的增長曲線——AIoT。

從手機到AIoT是智能化不斷深入,市場需求從單品的智能化向場景智能化邁進的必然選擇。在這個趨勢下,手機作為中端具有得天獨厚的優勢,即成為智能穿戴設備、智能家居、智能汽車等所有智能終端的中控。所以不難理解,為什么做家電的格力想做手機,做汽車的蔚來也想做手機。

而在下游產品想要往上游躍遷的同時,手機廠商也在瘋狂向下游擴張。

比如小米從2019年開始提出“All in IoT”的口號,并確立了“手機+AIoT”雙引擎戰略。OPPO 在2021年上半年將“新興移動終端事業部”改為“IoT 事業群”,并將組織架構一分為三,分為“穿戴事業部(手表、手環)”、“智能顯示事業部(電視)”和“音頻事業部(耳機)”。之前曾在華為主導開發鴻蒙系統的王成錄也表示,手機行業面臨臨界點,IoT是未來。

不過話雖這么說,但這兩年手機廠商的IoT戰略并不順利。

8月初,有媒體報道,OPPO IoT事業群負責人李開新離職,原因可能與OPPO IoT 業務進展不佳有關。36氪報道,OPPO在今年初裁撤了電視業務。

小米IoT的收入也在下滑,據小米今年一度的財報數據,其IoT與生活消費產品分部收入由168億元,同比減少13.6%。小米給出的解釋是,由于智能電視、筆記本電腦和境外市場若干生活消費產品的銷售減少導致。

但與OPPO折戟,和小米進展緩慢相反,物聯網規模還在飛速發展。

據IDC的數據顯示,2023年全球物聯網支出將達到8057億美元,與2022年相比將增長10.6%,同時IDC預計到2026年,全球物聯網支出將超過1萬億美元,未來三年的復合年增長率將為10.4%。

簡單來說,物聯網規模很大,但卻不怎么賺錢。

王成錄曾解釋,目前loT生態發展是十分緩慢,核心原因在于操作系統的高度碎片化,這導致同一家企業生產的 IoT 設備之間連接、配網、使用都非常困難,更不用說不同企業生產的不同 IoT 設備。每個 IoT 設備的系統不同、應用不同,開發者面臨諸多困難,自然應用數量也就少得可憐。

華為鴻蒙系統的分布式構架就是在這樣的理念上構建的。這也讓鴻蒙系統在AIoT上有天然的優勢。

從開發者角度,同一款應用要在不同設備上使用,就需要針對性開發一款APP,然后與手機上的APP進行互聯。比如手表有手表的OS,平板有平板的OS。而鴻蒙的分布式組件的理念,可以將應用像積木一樣拆分成一個組件,面對不同的終端硬件,開發者可以在原有的基礎上,通過重新拼接組件,讓應用適配不同的終端。

升級后的華為小藝助手

這種方式,一方面能降低開發者的開發成本,另一方面,在同一個系統上構建的應用也解決了不同終端互聯互通的問題。

所以在這一次開發者大會上,鴻蒙系統最重要的一個決定,是放棄適配安卓APK。本質上這是在倒逼開發者基于鴻蒙系統開發原生的鴻蒙應用。

這一個動作,或將推動整個IoT生態的重塑,也將推進AIoT應用的發展。

尋找下一個智能終端

事實上,不僅是AIoT,當智能手機的故事告一段落之后,所有人都在尋找下一個智能終端,小米為此一頭扎進了智能汽車賽道,蘋果歷經多年,終于發布了vision pro。

但從市場開看,下一個智能終端,或許既不是汽車,也不是VR/MR,它更大的可能是一群智能終端。

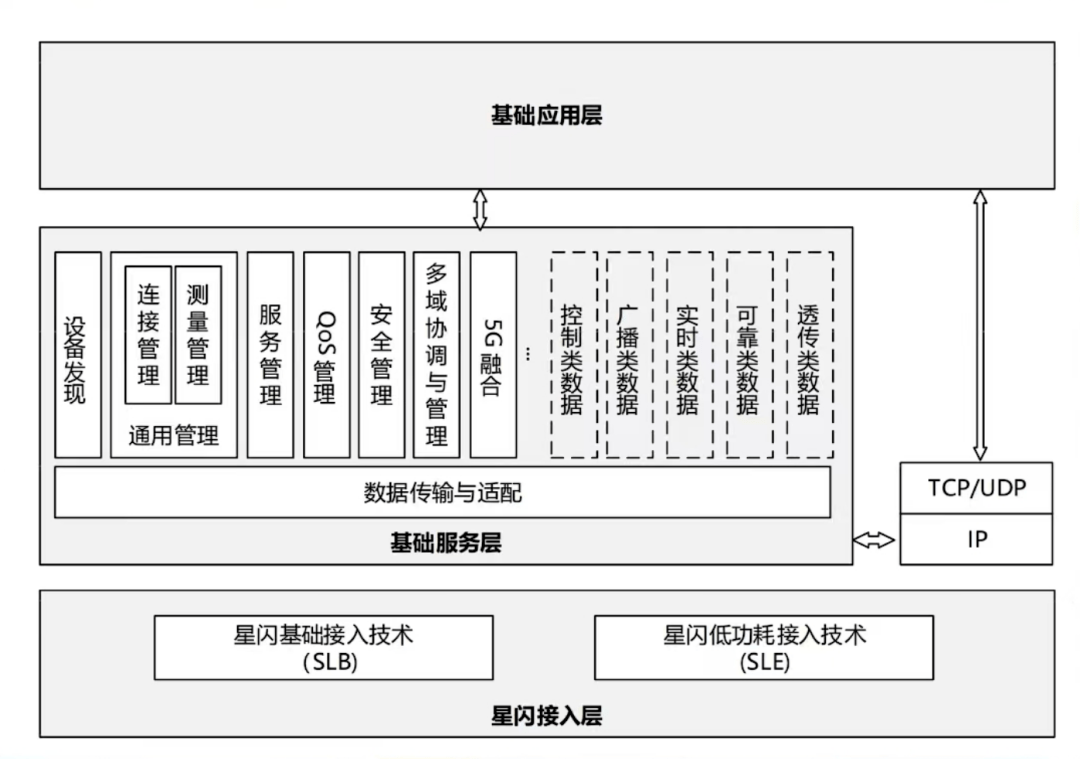

所以從無論AIoT的角度,還是從全場景智能的角度,系統都只是第一步,更重要的還是底層的鏈接技術。這里就不得不提到,余承東開發者大會上專門提到的NearLink(星閃技術)。

NearLink是一種類似藍牙和wifi的近場通信技術。

需要解釋的是,雖然星閃是在華為開發者大會上發布,但卻并不全是華為的技術。星閃來自于星閃聯盟,是華為在被全面制裁后,聯合行業機構、科研院校、芯片、手機終端、家電、通信等136家單位組成的,用來對抗美國標準的藍牙聯盟。

除了華為之外,vivo、聯想、中興、小米、OPPO、魅族、榮耀都是成員單位。因此,星閃技術的發布,影響的不只是一個公司,而是整個行業。

之所以說,星閃技術的發布將會影響IoT行業,是因為這是萬物互聯的一個基礎技術。

目前所有的IoT設備都是通過藍牙、或者WiFi互相連接。所以我們經常會聽到藍牙4.0和WiFi 6的概念。但當物聯網設備呈指數級增加的時候,藍牙的連接方式就會存在一些問題。

NearLink架構示意

比如連接數量的問題。

當然,我們在聊星閃技術的時候,其實是默認了一個假設,即在未來生活場景中,智能設備的數量會呈指數級上升。

一般來說,藍牙協議最高連接的設備數量在20個左右。因為20個設備以下,藍牙協議有信號防碰撞機制。但當設備數量增多之后,藍牙信號碰撞的概率就會呈非線性增長。

但藍牙協議又有個天生的機制,就是無限重傳。即只要有設備在傳輸的過程中發生了碰撞,這個設備就會重傳,而重傳之后,它的空口占用率就會進一步增加。

正常情況下,藍牙當傳輸的數量達到一個拐點之后,整個藍牙的空口就會變得非常擁塞。作為對比,星閃技術支持收發間隔協商,支持多業務并發,保證他們之間不產生沖突,以此大幅提高密集網絡中的空口利用率。

這樣的技術能夠保證在智慧家居場景中,多設備協同的問題。畢竟未來智慧家庭不止有空調、冰箱等智慧家電,也包括窗簾、燈控、智能馬桶、穿衣鏡等多種產品。

從數據來看,星閃IoT在占空比上只有WiFi的5%,是藍牙的三分之一,這意味著在相同的情況下,星閃能夠比當前現有的短距離無線通信標準接入更多的設備,且比藍牙接入更穩定。

目前常規情況下,藍牙設備可容納的設備最多不超過8臺,其中主設備一臺,從設備可以多臺。wifi6支持最多的是256臺設備同時接入。但星閃卻支持4096位用戶同時接入。

除此之外,星閃還具備低延時的特點。一般而言,目前藍牙普遍的時延是80毫秒,最好的藍牙耳機可以做到15毫秒,更新的技術WiFi 6可以做到10毫秒。但星閃的時延是20微秒,1毫秒等于1000微秒,這是兩者之間的差距。

更低的時延為IoT帶來更極致的體驗,以及更可靠的鏈接。

NearLink應用場景示意

比如我們最常用的鍵盤和鼠標,目前稍微對體驗有要求的游戲玩家,都愿意使用有線鼠標和鍵盤,是因為傳輸更快更穩定,刷新率更高,對方點擊一次鼠標的時間,我方可以點擊七八次,這是實實在在的優勢。

而在更商業化的場景,比如車輛的主動降噪,智能車鑰匙、車輛的360環視以及無線電池管理系統等等。

今年4月份,華為在發布問界M9的時候,曾推出一項名叫華為SOUND的產品,能夠實現車內音頻獨立分區,即前后排說話,互相不打擾。其背后就需要非常高頻率,低時延的近場通信技術的支持。

所以說,星閃技術的應用,并不局限在消費場景,在商業場景、比如移動機器人的運動控制,工廠生產線上的流程控制等等,都將因為通信技術的進步,被快速推進,并落地。

結語

總而言之,從鴻蒙系統與安卓決裂開始,從新一代近場通信技術星閃發布開始,從AI大模型接入移動終端開始,手機行業,以及圍繞手機行業的AIoT就都開始了一段新的競賽。

而在這張新的大幕拉開的同時,華為手機也在強勢回歸。

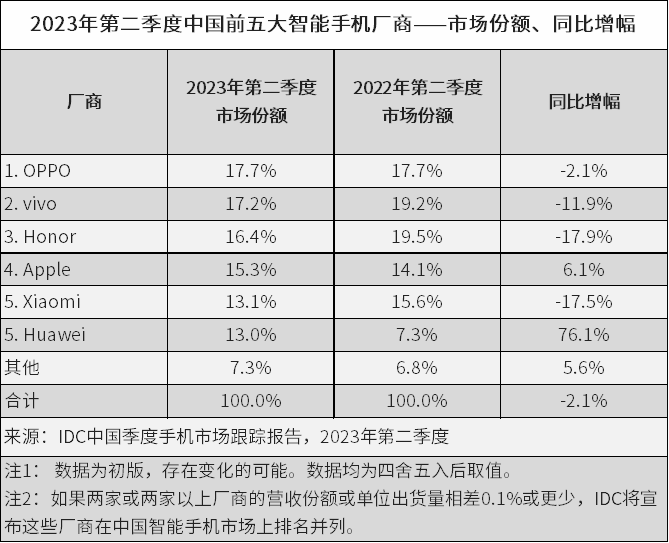

從IDC發布的中國2023年二季度智能手機廠商出貨量數據來看,前五大廠商中,只有華為保持了兩位數增長,且華為出貨量的增速高達76.1%。

最近,市場上關于華為新一代旗艦手機Mate 60將有望搭載麒麟最新的7nm 5G芯片的傳言也沸沸揚揚。

圖源IDC

而在這樣的背景下,OPPO和魅族剛剛放棄了芯片自研的計劃,小米一頭扎進了新造車的洪流中。

新的時代已經開啟,但江湖已不再是那個江湖。