導讀

本月市場對CPI轉負、PPI回升的幅度皆有高估。實際上,我們認為隨著近期政策逐步落地,通脹底部已經看到,但對于政策帶動的工業品價格反彈幅度需要謹慎,而商旅出行和必選消費韌性之下,對CPI探底的持續性和深度不用過分悲觀。

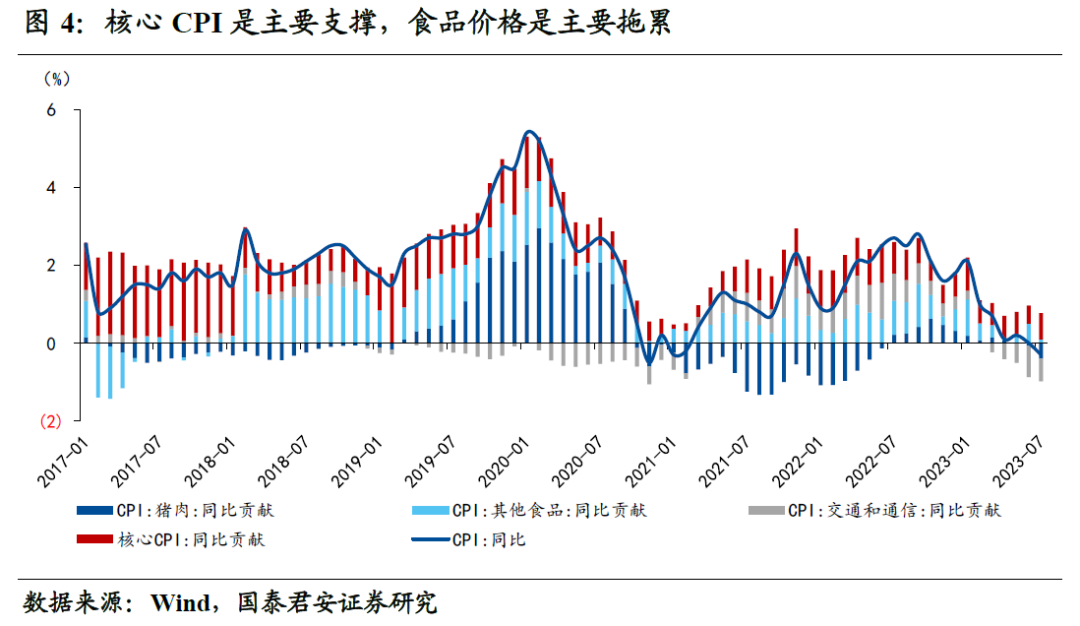

1、7月CPI同比-0.3%(前值+0.0%),核心CPI企穩回升,食品是主要拖累。

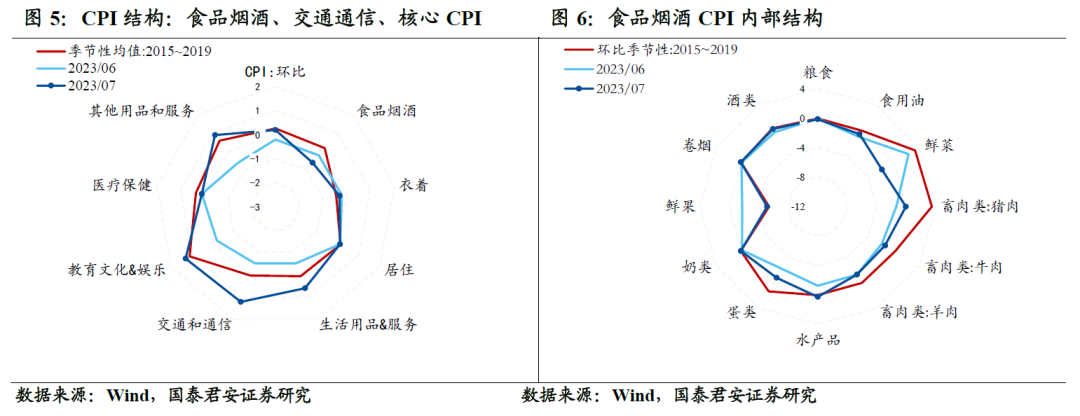

1)食品是主要的拖累項。豬肉價格同比下降26.0%,環比持平,主要受到去年高基數的影響;7月應季蔬果上市,鮮果和鮮菜分別環比下跌5.1%和1.9%。

2)交通通信分項來看,乘用車價格下跌,交通工具環比下降0.4%;國際原油價格上升對國內形成傳導,交通工具用燃料環比上升1.9%。

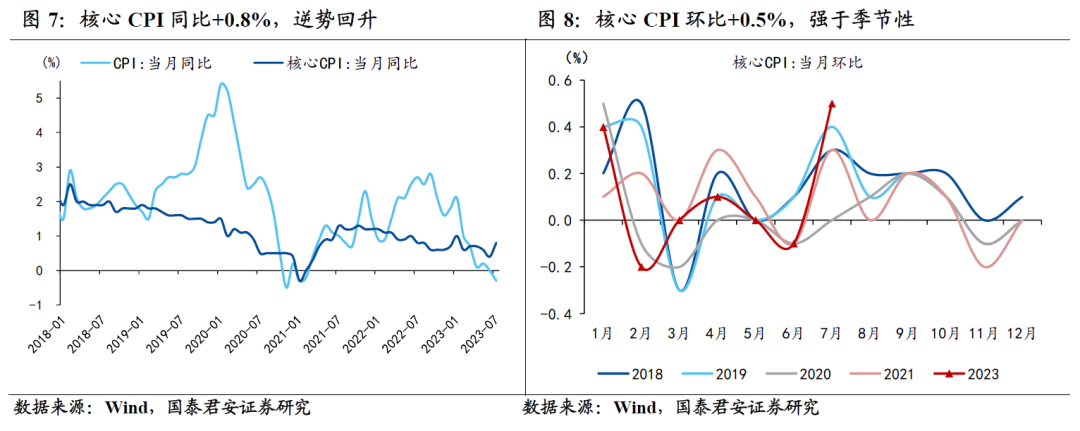

3)核心CPI同比0.8%(前值0.4%),是本月的主要支撐。7月暑期出游情緒高漲,旅游環比+10.1%;此外,“618”促銷活動結束,家用器具和日用雜貨價格回升,生活用品及服務價格環比+0.6%。

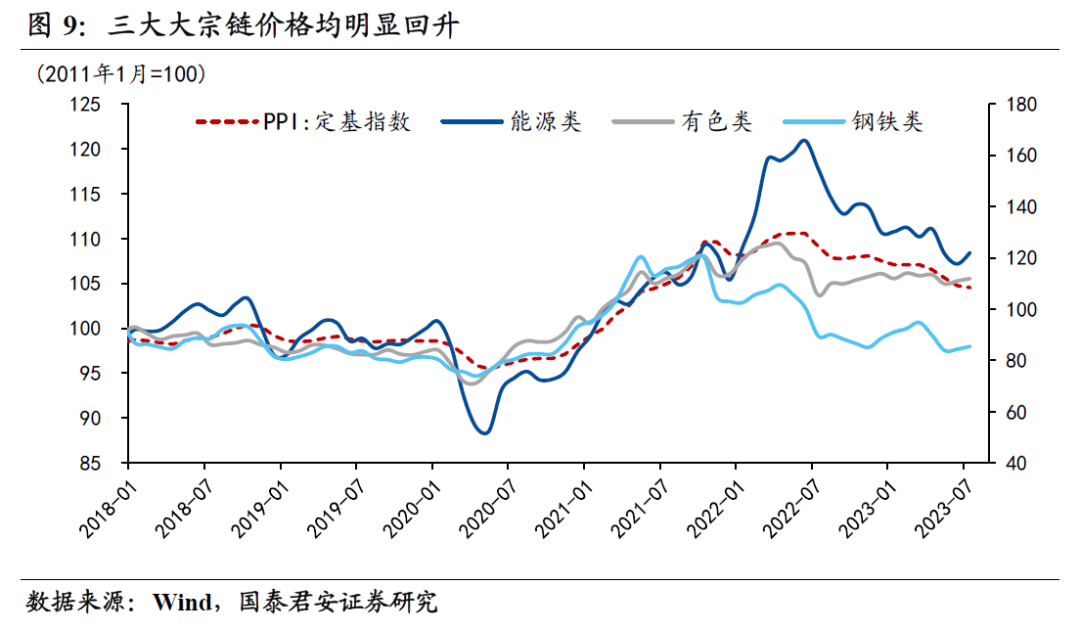

2、7月PPI同比-4.4%(前值-5.4%),開啟上升通道,后續斜率是關鍵。

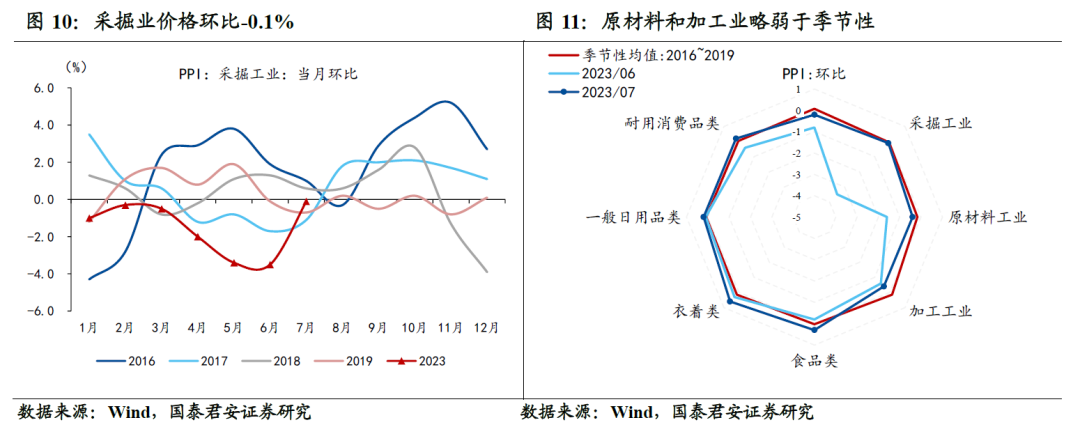

1)上下游來看,上游原材料和加工業略弱于季節性,環比均下降0.4%;采掘業降幅由上個月3.5%大幅收窄至0.1%。下游生活資料價格環比由降轉升,其中食品、耐用消費品回正,衣著和一般日用品升幅分別擴大0.3%和0.1%。

2)細分行業來看,煤炭跌幅由6.4%收窄至2.0%,石油、鋼鐵環比均轉正,有色維持上漲,指向地產鏈的政策預期升溫。

3、 如何理解:CPI轉負、PPI回升?

1)CPI轉負歷史上并不多見。CPI轉負過去20年只出現兩次(2008金融危機、2020疫情),因此本月轉負是一個重要的節點,也是近期政策密集出臺的應有之義——防止長期通縮預期的形成;

2)CPI轉負只是階段性的。CPI轉負的背后,我們依然能夠看到部分亮點——暑期出行升溫帶動核心CPI逆勢回升,結構上旅游、酒店、娛樂再次構成主要支撐,后續隨著內需企穩,CPI轉負只是階段性的。

3)PPI筑底后斜率存在分歧。PPI環比略有企穩,但總體低于市場預期,是因為市場能夠觀測到的大宗商品價格皆已企穩回升,而體現內需實際動能的工業品現貨價格仍在下探(如:水泥、化工等),本質上是政策預期先于基本面定價。

4、上述三點特征指向,目前市場對PPI反轉過度樂觀,而對CPI下探過于悲觀。實際上,我們認為近期政策密集出臺(穩地產、活躍資本市場、穩消費)的本質不是刺激總需求,而是直指當前經濟的癥結——居民資產負債表循環。因此往后看,對于需求反彈帶動的PPI通脹彈性需要謹慎,但由居民部門支撐的CPI通脹無需過度悲觀。

5、風險提示:政策落地效果不及預期

正文

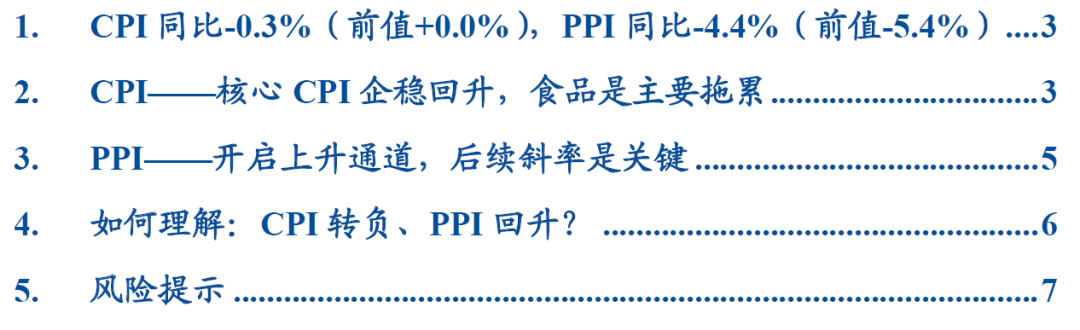

1. CPI同比-0.3%(前值+0.0%),PPI同比-4.4%(前值-5.4%)

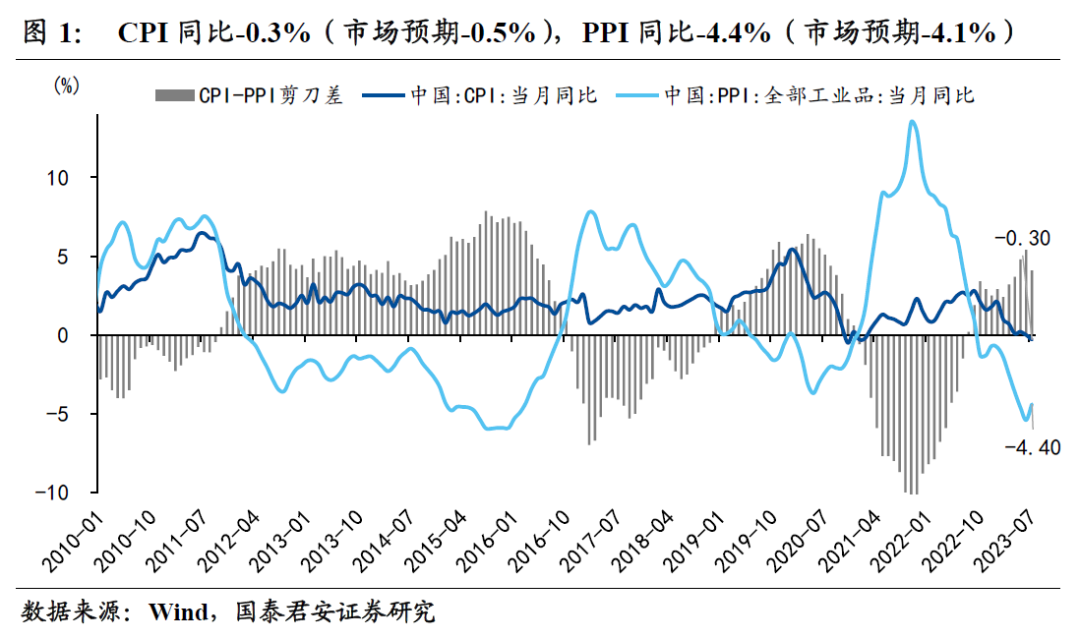

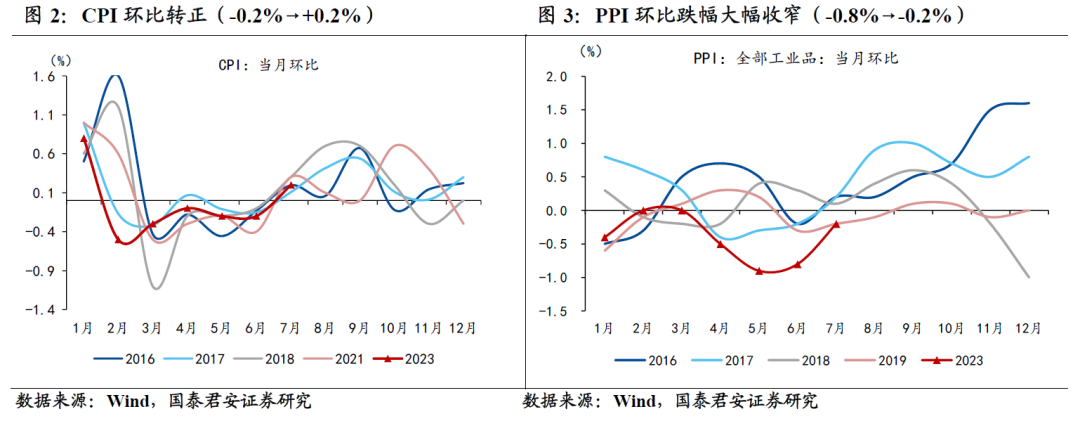

7月CPI同比增速-0.3%(市場預期-0.5%),環比+0.2%,與季節性相當;PPI同比增速-4.4%(市場預期-4.1%),同比回升,環比-0.2%,跌幅較上月收窄。

我們在上月提示本月CPI可能轉負。一方面,我們強調該趨勢是暫時的,同比讀數將有望在三季度末回正;另一方面,PPI同比已經進入上升通道,后期關注政策落地后PPI的彈性。

2. CPI——核心CPI企穩回升,食品是主要拖累

7月CPI同比下降0.30%,略高于市場預期。分項來看,核心CPI是主要支撐,貢獻0.67%(前值0.47%),食品價格(包括豬肉)是主要的拖累項,貢獻-0.30%(前值0.43%),交通通信拖累略有收窄,貢獻-0.58%(前值-0.80%)。

食品內部分細項來看,豬肉價格同比下降26.0%,環比持平,主要受到去年高基數的影響;7月應季蔬果上市,鮮果和鮮菜分別環比下跌5.1%和1.9%;水產品、奶類和酒類由降轉升,環比分別上升0.3%、0.1%和0.2%。

交通通信內部,乘用車價格下跌,交通工具環比下降0.4%;7月布倫特原油從74美元/桶上漲至84美元/桶,對國內石油價格有一定程度的傳導,交通工具用燃料環比上升1.9%。

核心CPI內部,7月暑期出游情緒高漲,教育文化和娛樂價格環比+1.3%,其中旅游環比+10.1%,其他用品和服務(主要是酒店)價格環比+0.9%;此外,“618”促銷活動結束,家用器具和日用雜貨價格回升,生活用品及服務價格環比+0.6%。

3. PPI——開啟上升通道,后續斜率是關鍵

7月PPI同比-4.4%(市場預期-4.1%),環比降幅收窄至0.2%。三大大宗鏈(能源、有色、鋼鐵)均環比上升,漲幅分別為3.7%、0.8%和1.3%。

上下游來看,上游原材料和加工業略弱于季節性,環比均下降0.4%;采掘業降幅由上個月3.5%大幅收窄至0.1%。下游生活資料價格環比由降轉升,其中食品、耐用消費品回正,衣著和一般日用品升幅分別擴大0.3%和0.1%。

細分行業來看,煤炭跌幅由6.4%收窄至2.0%,鋼鐵環比轉正,主因需求回升;此外,受到國際原油和有色價格上行影響,石油、有色環比分別上漲4.2%和0.5%。工業品價格已現回暖,PPI開啟上升通道。

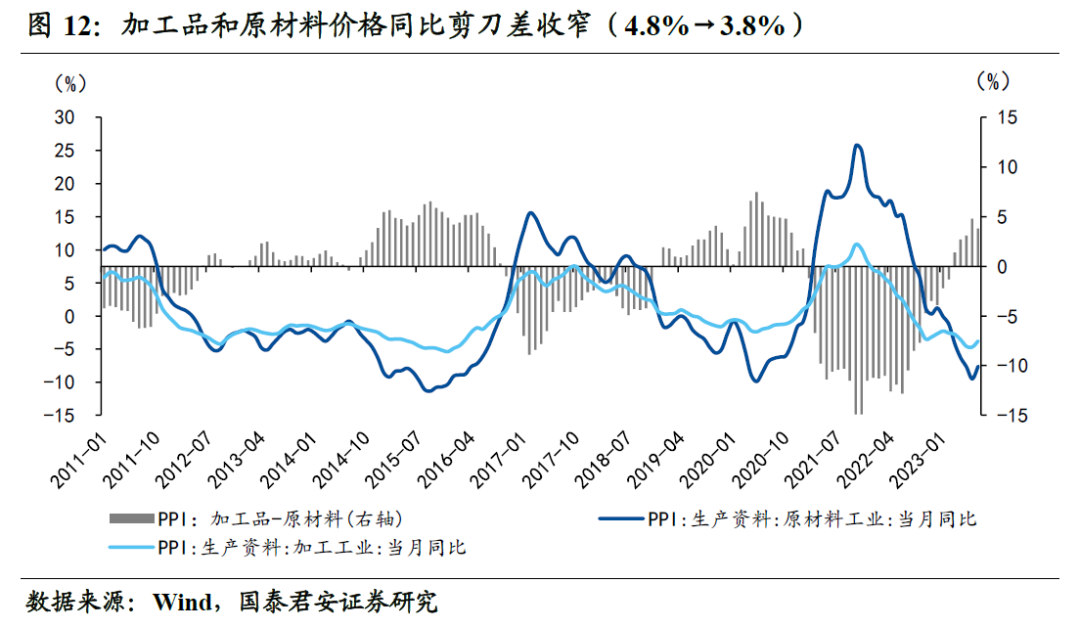

7月加工品和原材料價格同比剪刀差收窄(4.8%→3.8%),一方面是企業庫存見底、需求企穩帶動原材料價格上升,另一方面海外需求偏弱給工業品價格帶來一定壓力。

4.如何理解:CPI轉負、PPI回升?

第一,CPI轉負歷史上并不多見。CPI轉負過去20年只出現兩次(2008金融危機、2020疫情),因此本月轉負是一個重要的節點,也是近期政策密集出臺的應有之義——防止長期通縮預期的形成;

第二,CPI轉負只是階段性的。CPI轉負的背后,我們依然能夠看到部分亮點——暑期出行升溫帶動核心CPI逆勢回升,結構上旅游、酒店、娛樂再次構成主要支撐,后續隨著內需企穩,CPI轉負只是階段性的。

第三,PPI筑底后斜率存在分歧。PPI環比略有企穩,但總體低于市場預期,是因為市場能夠觀測到的大宗商品價格皆已企穩回升,而體現內需實際動能的工業品現貨價格仍在下探(如:水泥、化工等),本質上是政策預期先于基本面定價。

上述三點特征指向,目前市場對PPI反轉過度樂觀,而對CPI下探過于悲觀。實際上,我們認為近期政策密集出臺(穩地產、活躍資本市場、穩消費)的本質不是刺激總需求,而是直指當前經濟的癥結——居民資產負債表循環。因此往后看,對于需求反彈帶動的PPI通脹彈性需要謹慎,但由居民部門支撐的CPI通脹無需過度悲觀。

5. 風險提示

政策落地效果不及預期