擊這里在線咨詢客服")

截至今日收盤(pán),華虹公司市值為910億元,有投資人士認(rèn)為,與中芯國(guó)際相比,華虹公司在市值上仍有上升空間。晶圓代工廠正確的投資節(jié)奏是:在行業(yè)越冷時(shí)大舉建廠,而非行業(yè)最熱時(shí)再進(jìn)入。

作為A股年內(nèi)最大IPO,華虹公司今日首發(fā)上市。

盤(pán)面上,華虹公司開(kāi)盤(pán)大漲13.23%,市值一度達(dá)1010.32億元。截至收盤(pán),股價(jià)回落至53.06元/股,漲2.04%,市值為910億元。

面對(duì)華虹公司的“高開(kāi)低走”,一位一級(jí)市場(chǎng)投資人對(duì)《科創(chuàng)板日?qǐng)?bào)》記者表示,華虹公司910億元的市值并不高。“作為晶圓代工廠,與中芯國(guó)際相比,華虹公司在市值上仍有上升空間。”

▌投資人喊話,晶圓廠應(yīng)該在低谷期建廠

從市盈率來(lái)看,華虹公司本次發(fā)行市盈率為34.71倍,低于行業(yè)水平。但200億元的募資,對(duì)于晶圓代工廠的華虹公司來(lái)說(shuō),尤為重要。

一位西部硬科技領(lǐng)域投資人對(duì)《科創(chuàng)板日?qǐng)?bào)》記者表示,晶圓代工廠屬于半導(dǎo)體制造類(lèi),其正確的投資節(jié)奏是:在行業(yè)越冷時(shí)大舉建廠,而非行業(yè)最熱時(shí)再進(jìn)入。“現(xiàn)在華虹公司募資200億元去投資建廠,無(wú)論從公司自身還是產(chǎn)業(yè)本身來(lái)看,都沒(méi)有問(wèn)題。盡管半導(dǎo)體產(chǎn)能飽和,市場(chǎng)仍處于消化存量訂單時(shí)期,但整個(gè)行業(yè)需求還在增長(zhǎng),每一年芯片使用量也在上升,這使得產(chǎn)能是晶圓代工廠走向更大規(guī)模的必要之路。”

據(jù)招股書(shū)顯示,此次華虹公司200億元募資,將用于華虹制造(無(wú)錫)項(xiàng)目、8 英寸廠優(yōu)化升級(jí)項(xiàng)目、特色工藝技術(shù)創(chuàng)新研發(fā)項(xiàng)目、補(bǔ)充流動(dòng)資金等。

其中,125億元擬用于華虹制造(無(wú)錫)項(xiàng)目,剩余資金將擬投建8英寸廠優(yōu)化升級(jí)項(xiàng)目、特色工藝技術(shù)創(chuàng)新研發(fā)項(xiàng)目以及補(bǔ)充流動(dòng)資金,分別擬投入20億元、25億元、10億元。目前,華虹公司計(jì)劃于2025年建成投產(chǎn)一條月產(chǎn)能達(dá)到8.3萬(wàn)片的12英寸特色工藝生產(chǎn)線。

上述接受記者采訪的投資人表示,晶圓代工廠從規(guī)劃到落地通常時(shí)間是2-4年,其中設(shè)備搬入0.5-1年、產(chǎn)能爬坡1-2年,而半導(dǎo)體行業(yè)經(jīng)歷一輪完整的周期是4-5年。“從去年開(kāi)始,半導(dǎo)體行業(yè)進(jìn)入調(diào)整期,到2025年差不多是調(diào)整周期結(jié)束尾聲,無(wú)錫8英寸廠的優(yōu)化剛好可以提升產(chǎn)能。”

實(shí)際上,不僅是華虹公司,臺(tái)積電、英特爾、三星、美光等全球頭部晶圓廠均著手逆周期投資,宣布擴(kuò)產(chǎn)計(jì)劃。

臺(tái)積電擬斥28.7億美元擴(kuò)充先進(jìn)封裝產(chǎn)能;英特爾宣布將在德國(guó)投資超過(guò)300億歐元(折合人民幣2345.77億元),建設(shè)兩座芯片制造工廠,以擴(kuò)大其在歐洲的芯片制造業(yè)務(wù);三星存儲(chǔ)廠方面,三星西安三期項(xiàng)目12寸晶圓廠計(jì)劃在今年2月中旬開(kāi)工……

▌芯片設(shè)計(jì)公司進(jìn)入調(diào)整期,設(shè)備類(lèi)公司被加速培養(yǎng)

財(cái)聯(lián)社創(chuàng)投通數(shù)據(jù)顯示,今年半導(dǎo)體一級(jí)市場(chǎng)共發(fā)生233筆融資事件,涉及半導(dǎo)體設(shè)計(jì)、材料、硬件、設(shè)備、功率器件等領(lǐng)域。

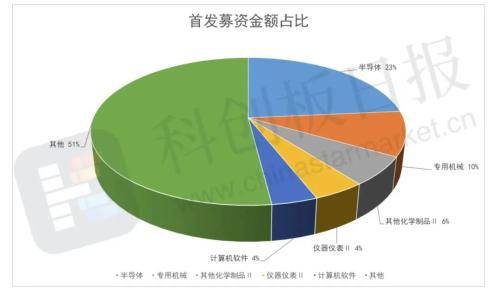

在華虹公司上市之后,半導(dǎo)體行業(yè)IPO募資進(jìn)一步上升。數(shù)據(jù)顯示,包括華虹公司在內(nèi),17家半導(dǎo)體公司總募資額達(dá)到638億元,占今年IPO首發(fā)募資金額2600億元的兩成多。

北京一位CVC投資人告訴《科創(chuàng)板日?qǐng)?bào)》記者表示,盡管半導(dǎo)體行業(yè)今年在IPO上依然領(lǐng)先,但一級(jí)市場(chǎng)投資仍處于調(diào)整狀態(tài)。

該位投資人表示,“總體感受是芯片設(shè)計(jì)行業(yè)的融資端沒(méi)有之前那么火爆了,估值趨于理性,更多投資與業(yè)績(jī)相關(guān)聯(lián)。半導(dǎo)體設(shè)備和材料仍維持較高景氣度,新公司進(jìn)入得很快,整體競(jìng)爭(zhēng)變得激烈。”

反映在半導(dǎo)體設(shè)計(jì)上市公司中,財(cái)聯(lián)社創(chuàng)投通數(shù)據(jù)顯示,數(shù)字芯片設(shè)計(jì)公司中,格科微、芯海科技、佰維存儲(chǔ)、芯原股份、寒武紀(jì)、安路科技、龍芯中科等多家科創(chuàng)板公司一季度利潤(rùn)總額為虧損狀態(tài)。

對(duì)此,這位CVC投資人坦言,之前市場(chǎng)中的芯片設(shè)計(jì)公司本來(lái)就太多了,現(xiàn)在只不過(guò)是正常的調(diào)整。

“短期內(nèi)消費(fèi)電子芯片有壓力,相關(guān)芯片設(shè)計(jì)公司進(jìn)一步壓縮,但是國(guó)產(chǎn)化肯定會(huì)繼續(xù)往前走,芯片公司的機(jī)會(huì)沒(méi)有消失,只是下游需求不景氣加劇競(jìng)爭(zhēng)。不過(guò)前兩年芯片設(shè)計(jì)類(lèi)公司估值提升太快,脫離業(yè)績(jī)基礎(chǔ),這使得整個(gè)芯片設(shè)計(jì)類(lèi)公司融資均比較低迷。”

記者查詢財(cái)聯(lián)社創(chuàng)投通數(shù)據(jù)發(fā)現(xiàn),今年,以芯片設(shè)計(jì)、SoC芯片設(shè)計(jì)、高尖端芯片設(shè)計(jì)等為標(biāo)簽的融資僅有1筆。2023年6月,光梓科技完成股權(quán)融資,該筆融資由石溪資本、朗姿韓亞資管、同創(chuàng)偉業(yè)出手。

但在2022年,上述標(biāo)簽下的融資共有17筆,40家投資機(jī)構(gòu)參與其中;2021年則是59筆融資,85家機(jī)構(gòu)參與投資。由此可見(jiàn),芯片設(shè)計(jì)類(lèi)公司融資降溫趨勢(shì)明顯。

再回到華虹公司上,在打新中,包括大基金二期、國(guó)企結(jié)構(gòu)調(diào)整基金二期在內(nèi)國(guó)字頭基金,以及上汽集團(tuán)、瀾起科技、滬硅產(chǎn)業(yè)、盛美上海等CVC公司出現(xiàn),但市場(chǎng)化VC/PE卻集體缺席。

上述CVC投資人表示,現(xiàn)在半導(dǎo)體投資進(jìn)入深水區(qū)。一方面,晶圓代工廠所需資金量巨大,一般投資機(jī)構(gòu)投不起,也卡不進(jìn)位。

另外,“國(guó)內(nèi)大部分半導(dǎo)體設(shè)備本土化率不足20%,包括重點(diǎn)的薄膜沉積設(shè)備、光刻機(jī)、涂膠顯影設(shè)備等,因此華虹公司的上市顯得尤為重要,國(guó)內(nèi)的晶圓廠能培養(yǎng)出自己的供應(yīng)商。”

并且,在半導(dǎo)體設(shè)備投資中,后道設(shè)備總體技術(shù)難度比前道低,價(jià)值量大的設(shè)備項(xiàng)目也相對(duì)較少,且資本市場(chǎng)熱度比前道低。

至于半導(dǎo)體材料,其認(rèn)為,材料很細(xì)分,市場(chǎng)空間不大,且專(zhuān)業(yè)性要求較高,以及下游市場(chǎng)的驗(yàn)證等等,都需要匹配合適的資本去支持該領(lǐng)域的發(fā)展。

來(lái)源:科創(chuàng)板日?qǐng)?bào)